動(dòng)力鋰電池是指容量在3AH以上的鋰離子電池,目前則泛指能夠通過(guò)放電給設(shè)備、器械、模型、車輛等驅(qū)動(dòng)的鋰離子電池,動(dòng)力電池的使用經(jīng)歷了鉛酸電池、鎳鎘電池、鎳氫電池和鋰電池,并最終向燃料電池等更新型的電池發(fā)展。

各類型動(dòng)力鋰電池性能比較

正極材料 | 化學(xué)成分 | 結(jié)構(gòu) | 能量密度 | 循環(huán)壽命 | 成本 | 安全性 |

磷酸鐵鋰(LFP) | LiPO4 | 橄欖石 | 中 | 高 | 低 | 高 |

鎳酸鋰(LNO) | LiNiO2 | 層狀 | 高 | 低 | 高 | 低 |

錳酸鋰(LMO) | LiMn2O4 | 尖晶石 | 低 | 中 | 低 | 中 |

鈷酸鋰(LCO) | LiCoO2 | 層狀 | 中 | 低 | 高 | 低 |

鎳鈷鋁三元(NCA) | LiNixCoyAl(1-x-y)O2 | 層狀 | 高 | 中 | 中 | 低 |

鎳鈷錳三元(NCM) | LiNixCoyMn(1-x-y)O2 | 層狀 | 高 | 高 | 中 | 低 |

資料來(lái)源:公開(kāi)資料整理

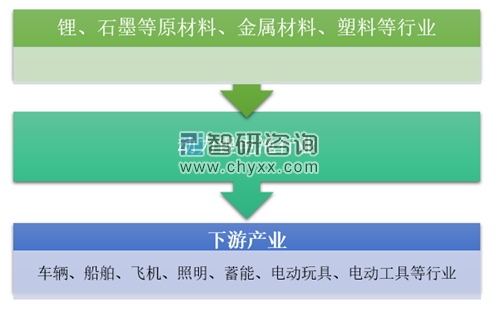

一、動(dòng)力鋰電池行業(yè)產(chǎn)業(yè)鏈分析

動(dòng)力鋰電池行業(yè)產(chǎn)業(yè)鏈上游主要是鋰、石墨等原材料、金屬材料、塑料等行業(yè),下游主要應(yīng)用于各種車輛、船舶、飛機(jī)等內(nèi)燃機(jī)的啟動(dòng)以及照明、蓄能、不間斷電源、移動(dòng)通訊、便攜式電動(dòng)工具、電動(dòng)玩具中。

動(dòng)力鋰電池行業(yè)產(chǎn)業(yè)鏈?zhǔn)疽鈭D

資料來(lái)源:公開(kāi)資料整理

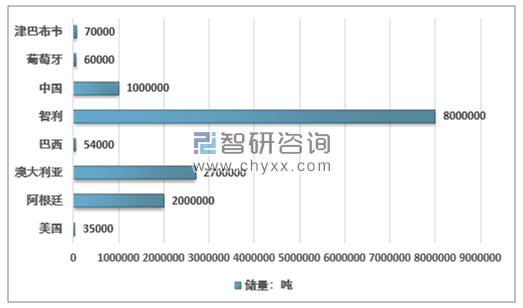

美國(guó)地質(zhì)調(diào)查局(USGS)的數(shù)據(jù)顯示,2018年全球鋰礦儲(chǔ)量約1400萬(wàn)噸。其中智利儲(chǔ)量高達(dá)800萬(wàn)噸,占全球總儲(chǔ)量的57.14%。此外,中國(guó)(100萬(wàn)噸,7.14%)、阿根廷(200萬(wàn)噸,14.29%)、澳大利亞(270萬(wàn)噸,19.29%)等國(guó)儲(chǔ)量也較豐富。

2018年全球主要國(guó)家鋰礦儲(chǔ)量分析

資料來(lái)源:USGS

根據(jù)美國(guó)地質(zhì)局的數(shù)據(jù)顯示,2018年澳大利亞鋰金屬產(chǎn)量8.10萬(wàn)噸,智利鋰金屬產(chǎn)量1.60萬(wàn)噸。

2012-2018年全球鋰(金屬含量)產(chǎn)量分國(guó)家統(tǒng)計(jì)(單位:噸)

國(guó)家/地區(qū) | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

阿根廷 | 2700 | 3000 | 3200 | 3600 | 5800 | 5700 | 6200 |

澳大利亞 | 12800 | 13000 | 13300 | 14100 | 14000 | 40000 | 51000 |

巴西 | 150 | 150 | 160 | 200 | 200 | 200 | 600 |

智利 | 13200 | 13500 | 11500 | 10500 | 14300 | 14200 | 16000 |

中國(guó) | 4500 | 4000 | 2300 | 2000 | 2300 | 6800 | 8000 |

葡萄牙 | 560 | 570 | 300 | 200 | 400 | 800 | 800 |

津巴布韋 | 1060 | 1100 | 900 | 900 | 1000 | 800 | 1600 |

全球 | 35000 | 35000 | 31700 | 31500 | 38000 | 69000 | 85000 |

資料來(lái)源:USGS

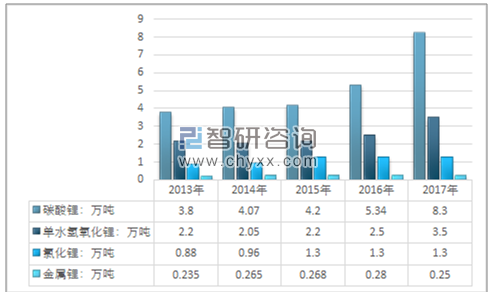

2017 年全球鋰鹽產(chǎn)量為 23.54 萬(wàn)噸(碳酸鋰當(dāng)量),產(chǎn)量較2016年同期增長(zhǎng) 21.5%,2017年我國(guó)鋰鹽產(chǎn)量為 12.34 萬(wàn)噸,產(chǎn)量同比增長(zhǎng) 43.5%。我國(guó)鋰鹽市場(chǎng)主要參與者有天齊鋰業(yè)、贛鋒鋰業(yè)、融捷股份、西藏礦業(yè)、雅化集團(tuán)、威華股份等。

2013-2017年我國(guó)鋰鹽工業(yè)主要細(xì)分產(chǎn)品產(chǎn)量統(tǒng)計(jì)圖

資料來(lái)源:中國(guó)有色金屬工業(yè)協(xié)會(huì)鋰業(yè)分會(huì)

二、動(dòng)力鋰電池材料市場(chǎng)分析

1、鋰電池正極材料

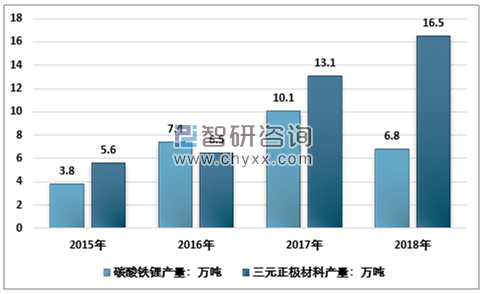

正極材料為動(dòng)力鋰電池的核心材料,目前商用鋰離子動(dòng)力電池正極材料主要有:錳酸鋰(LMO)、磷酸鐵鋰(LFP)、三元材料(NMC),動(dòng)力鋰電池正極材料生產(chǎn)商主要集中在中國(guó)、日本 和韓國(guó)。

2017年我國(guó)磷酸鐵鋰產(chǎn)量為10.10萬(wàn)噸,2018年我國(guó)磷酸鐵鋰行業(yè)減產(chǎn)明顯,全年產(chǎn)量在6.8萬(wàn)噸左右。

2015-2018年全國(guó)主要鋰電池正極材料產(chǎn)量

資料來(lái)源:智研咨詢整理

自2017年1月份以來(lái),包括廈門鎢業(yè)、當(dāng)升科技、科恒股份、天賜材料、湘潭電化、優(yōu)美科、安達(dá)科技、裕能新能源、三秋新能源、國(guó)光電器、浩普瑞等11家企業(yè)都在國(guó)內(nèi)投擴(kuò)建正極材料,涉及投資金額超70億元,產(chǎn)能規(guī)劃近40萬(wàn)噸。企業(yè)大躍進(jìn)式布局的同時(shí),產(chǎn)能過(guò)剩將成為接下來(lái)市場(chǎng)最大的風(fēng)險(xiǎn)。以磷酸鐵鋰為例,2018年國(guó)內(nèi)磷酸鐵鋰正極材料有效產(chǎn)能達(dá)30萬(wàn)噸/年,磷酸鐵鋰材料產(chǎn)能將出現(xiàn)明顯過(guò)剩,磷酸鐵鋰材料行業(yè)競(jìng)爭(zhēng)更加激烈。

2017-2018年中國(guó)磷酸鐵鋰重點(diǎn)企業(yè)產(chǎn)能情況

企業(yè)名稱 | 產(chǎn)能:噸 |

深圳市貝特瑞新能源材料股份有限公司 | 20000 |

湖南升華科技有限公司 | 30000 |

比亞迪股份有限公司 | 12000 |

北大先行科技產(chǎn)業(yè)有限公司 | 15000 |

資料來(lái)源:智研咨詢整理

2、鋰電池負(fù)極材料

動(dòng)力鋰電池的負(fù)極材料主要分為碳和非碳兩類,碳類負(fù)極材料包括人造石墨、天然石墨、硬碳、軟碳等,非碳類負(fù)極材料包括鈦酸鋰、錫基材料、硅基材料等,目前石墨類負(fù)極材料占據(jù)了動(dòng)力鋰電池負(fù)極材料的主流市場(chǎng)。負(fù)極材料主要參與者包括“三大”:貝特瑞、杉杉股份、璞泰來(lái);“四小”:東莞凱金、星城石墨、江西正拓、翔豐華。

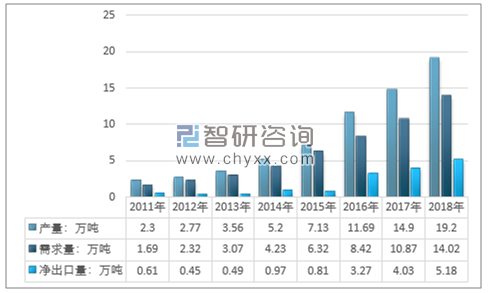

目前我國(guó)是全球最大的鋰電負(fù)極材料生產(chǎn)國(guó),2018年我國(guó)負(fù)極材料產(chǎn)量為19.2萬(wàn)噸,國(guó)內(nèi)市場(chǎng)需求總量為14.02萬(wàn)噸,凈出口量5.18萬(wàn)噸。

2011-2018年我國(guó)負(fù)極材料產(chǎn)銷統(tǒng)計(jì)

資料來(lái)源:智研咨詢整理

3、動(dòng)力鋰電池電解液

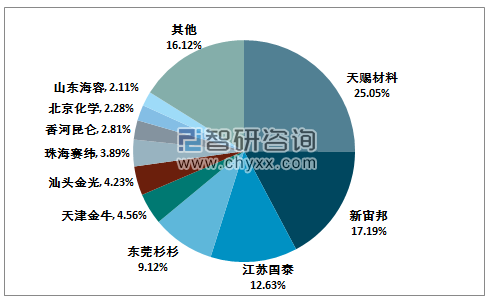

電解液是提高動(dòng)力鋰電池功率特性的關(guān)鍵,近幾年來(lái),我國(guó)電解液產(chǎn)業(yè)發(fā)展迅速,我國(guó)電解液溶劑和溶質(zhì)的生產(chǎn)水平已達(dá)到國(guó)際先進(jìn)水平,全球電解液供應(yīng)主要來(lái)源于亞洲中、日、韓三國(guó),目前,我國(guó)電解液產(chǎn)能規(guī)模較大的企業(yè)有天賜材料、新宙邦、江蘇國(guó)泰和杉杉股份等,產(chǎn)能都在3萬(wàn)噸以上。

2018 年國(guó)內(nèi)電解液市場(chǎng)競(jìng)爭(zhēng)格局

資料來(lái)源:智研咨詢整理

4、動(dòng)力鋰電池隔膜

隔膜用于隔離動(dòng)力鋰電池的正負(fù)極,防止短路現(xiàn)象,同時(shí)起到離子通道的作用。美國(guó)、日本、韓國(guó)在隔膜生產(chǎn)上處于領(lǐng)先地位,我國(guó)的隔膜產(chǎn)業(yè)經(jīng)過(guò)多年發(fā)展,也逐漸挺進(jìn)了國(guó)際市場(chǎng),成為第四大隔膜生產(chǎn)國(guó)。目前,國(guó)內(nèi)產(chǎn)能較大的隔膜企業(yè)主要有:恩捷股份、星源材質(zhì)、中興新材、天津東皋、湖南中鋰、蘇州捷力、河南義騰等,產(chǎn)能均在2億平方米以上。

三、動(dòng)力鋰電池行業(yè)發(fā)展現(xiàn)狀分析

鋰離子電池(LIB)由于能量密度高、使用壽命長(zhǎng)、綠色環(huán)保等優(yōu)點(diǎn)被廣泛應(yīng)用在無(wú)線通信設(shè)備、便攜式儀器以及家庭和工業(yè)應(yīng)用中,鋰離子電池優(yōu)異的性能也吸引了汽車行業(yè)的目光,被應(yīng)用于電動(dòng)車領(lǐng)域。

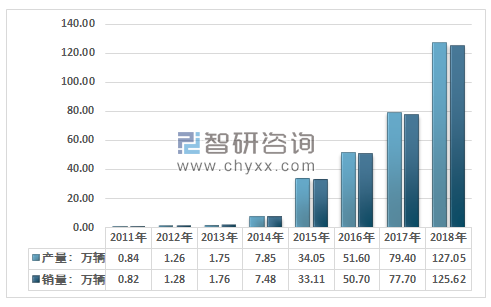

智研咨詢發(fā)布的《2019-2025年中國(guó)動(dòng)力鋰電池行業(yè)市場(chǎng)行情動(dòng)態(tài)及投資戰(zhàn)略咨詢報(bào)告》數(shù)據(jù)顯示:隨著新能源汽車的快速普及,我國(guó)動(dòng)力鋰電池的數(shù)量與日俱增,中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2018年,我國(guó)電動(dòng)汽車產(chǎn)銷分別完成127.05萬(wàn)輛和125.62萬(wàn)輛,同比分別增長(zhǎng)59.95%和61.65%。

2011-2018年我國(guó)新能源汽車產(chǎn)銷統(tǒng)計(jì)圖

資料來(lái)源:中國(guó)汽車工業(yè)協(xié)會(huì)

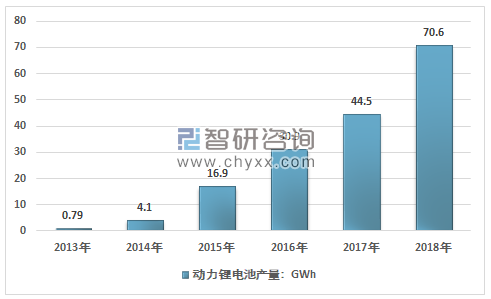

目前我國(guó)對(duì)儲(chǔ)能電池和新能源汽車都很重視,對(duì)于動(dòng)力鋰電池的進(jìn)口量很大,成為了繼日本之后的第二大鋰電池生產(chǎn)和消費(fèi)國(guó)家,近幾年,我國(guó)動(dòng)力鋰電池行業(yè)產(chǎn)量飛速發(fā)展,從2009年的0.03GWh增長(zhǎng)到2018年的70.6GWh。近幾年我國(guó)動(dòng)力鋰電池行業(yè)產(chǎn)量情況如下圖所示:

2009-2018年中國(guó)動(dòng)力鋰電池行業(yè)產(chǎn)量情況

資料來(lái)源:智研咨詢整理

四、動(dòng)力鋰電池行業(yè)發(fā)展趨勢(shì)

動(dòng)力鋰電池技術(shù)革新需要依托電池材料的突破,以三元材料作為正極材料,硅基材料作為負(fù)極材料的新一代動(dòng)力鋰電池是未來(lái)動(dòng)力鋰電池發(fā)展的主流方向。

(1)動(dòng)力鋰電池核心技術(shù)不斷進(jìn)步,電池性能逐漸提升。動(dòng)力鋰電池的比能量將影響電動(dòng)汽車的續(xù)航里程,比功率影響電動(dòng)汽車的加速性能,提升動(dòng)力鋰電池的比能量和比功率是未來(lái)動(dòng)力鋰電池發(fā)展的重要方向。

(2)動(dòng)力鋰電池材料革新不斷推進(jìn)。隨著電池材料的革新,動(dòng)力鋰電池將在能量密度、可靠性和循環(huán)壽命方面得到進(jìn)一步的提升,就目前的發(fā)展來(lái)看,動(dòng)力鋰電池正極材料逐漸向三元材料方面發(fā)展,負(fù)極材料逐步向硅基材料發(fā)展。

(3)動(dòng)力鋰電池回收再利用行業(yè)將會(huì)在在未來(lái)電池市場(chǎng)中逐步占據(jù)更為重要的位置。當(dāng)前鉛酸電池的回收技術(shù)已經(jīng)日趨成熟,而鋰電池的回收尚有較大的提升空間。隨著動(dòng)力鋰電池產(chǎn)銷量的節(jié)節(jié)攀升,在 2020 年將會(huì)出現(xiàn)電池報(bào)廢的高峰期,累計(jì)規(guī)模12萬(wàn)~17萬(wàn)噸,這些廢棄的電池雖然無(wú)法滿足電動(dòng)汽車的應(yīng)用需求,但根據(jù)廢棄電池容量的不同,可以用于其他對(duì)能量密度要求較低的領(lǐng)域,從減少浪費(fèi),起到對(duì)動(dòng)力鋰電池二次應(yīng)用的目的。

隨著動(dòng)力鋰電池核心技術(shù)的不斷進(jìn)步,電池成本的逐步降低,動(dòng)力鋰電池行業(yè)前景可期。但是,在前期發(fā)展過(guò)程中出現(xiàn)的行業(yè)標(biāo)準(zhǔn)模糊、同業(yè)競(jìng)爭(zhēng)嚴(yán)重、產(chǎn)能過(guò)剩等問(wèn)題制約了動(dòng)力鋰電池行業(yè)的快速發(fā)展。未來(lái),制定明確的行業(yè)標(biāo)準(zhǔn)和市場(chǎng)管理機(jī)制將是助推動(dòng)力鋰電池行業(yè)快速發(fā)展的必然選擇。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)動(dòng)力鋰電池行業(yè)市場(chǎng)發(fā)展調(diào)研及未來(lái)前景規(guī)劃報(bào)告

《2026-2032年中國(guó)動(dòng)力鋰電池行業(yè)市場(chǎng)發(fā)展調(diào)研及未來(lái)前景規(guī)劃報(bào)告》共六章,包含中國(guó)動(dòng)力鋰電池行業(yè)發(fā)展?fàn)顩r分析,中國(guó)動(dòng)力鋰電池主要應(yīng)用市場(chǎng)分析,中國(guó)動(dòng)力鋰電池行業(yè)主要企業(yè)生產(chǎn)經(jīng)營(yíng)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢