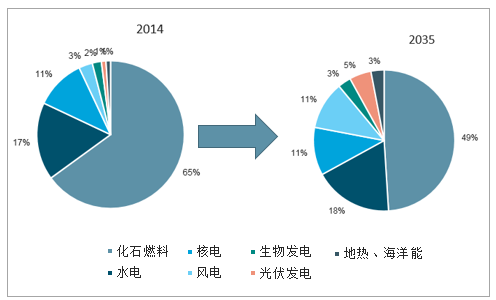

自2005年至2014年以來,世界非化石能源占一次能源消費(fèi),總量的比重從12.6%增加至14%,到2030年,全球非化石能源占一次能源消費(fèi)的比重將提高到23.8%,可再生能源在未來非化石能源消費(fèi)結(jié)構(gòu)中的地位將進(jìn)一步提升,預(yù)計(jì)將成為未來電力增長的最大來源。

2014和2035年全球各種能源發(fā)電量占比

數(shù)據(jù)來源:公開資料整理

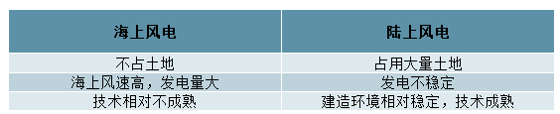

風(fēng)電是可再生能源重要組成部分,海上風(fēng)電有望成為風(fēng)電的主力軍。海上風(fēng)電相比與陸上風(fēng)電相比,具有很明顯的優(yōu)勢,總結(jié)起來主要有幾點(diǎn),a、距離用電負(fù)荷中心近,海上風(fēng)電場一般都在沿海的一兩百里處,離主要的經(jīng)濟(jì)圈都比較近,并且常年有風(fēng),不需要長距離的運(yùn)輸,很符合用電負(fù)荷中心的需求;b、海上風(fēng)機(jī)的利用效率更高。在同樣的海拔下,海上的風(fēng)速要顯著高于陸上風(fēng)速,與陸地風(fēng)電相比,海上風(fēng)電風(fēng)能資源的能源效益比陸地風(fēng)電高20%-40%;c、海上風(fēng)機(jī)不占用土地資源,不會對居民和生物產(chǎn)生太大影響,而且由于運(yùn)輸問題,海上風(fēng)機(jī)可裝的風(fēng)機(jī)更大,風(fēng)機(jī)單機(jī)發(fā)電容量越大,風(fēng)資源利用率越充分。

海上風(fēng)電與陸上風(fēng)電優(yōu)劣勢比較

數(shù)據(jù)來源:公開資料整理

海上風(fēng)電的利用小時(shí)數(shù)高于光伏發(fā)電與陸上風(fēng)電

展望未來5~8年,海上風(fēng)電為其最重要的下游市場。近年來,全球氣候變暖、城市霧霾頻發(fā)等問題越來越受關(guān)注。在政策推動和公眾環(huán)保意識提升的影響下,能源利用清潔化已成大勢所趨。光伏發(fā)電和風(fēng)力發(fā)電是最常見的可再生能源發(fā)電形式。相較一般的光伏發(fā)電和陸上風(fēng)電,海上風(fēng)電的優(yōu)勢主要體現(xiàn)在利用小時(shí)數(shù)方面。

據(jù)國家能源局官網(wǎng)于2019年1月28日發(fā)布的《2018年可再生能源并網(wǎng)運(yùn)行情況介紹》,2018年,我國光伏發(fā)電平均利用小時(shí)數(shù)為1,115,風(fēng)電平均利用小時(shí)數(shù)為2,095。由于截至2018年底海上風(fēng)電并網(wǎng)容量(3.63GW)占風(fēng)電并網(wǎng)總?cè)萘浚?84GW)的比例僅為1.97%,故前述風(fēng)電平均利用小時(shí)數(shù)基本可視作陸上風(fēng)電的平均利用小時(shí)數(shù),這些數(shù)據(jù)都低于海上風(fēng)電的年利用小時(shí)數(shù)。

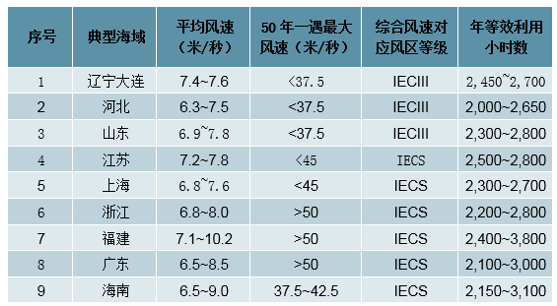

根據(jù)《風(fēng)能》(2018年第6期)中《我國海上風(fēng)電區(qū)域開發(fā)方案淺析》(作者:張繼立、王益群、呂鵬遠(yuǎn),中國三峽新能源有限公司)一文,我國近海各典型海域的年等效利用小時(shí)數(shù)在2,000~3,800之間。

中國大陸近海典型海域的平均風(fēng)速與年等效利用小時(shí)數(shù)

數(shù)據(jù)來源:公開資料整理

針對福建、江蘇、上海、浙江、廣東、遼寧,我們選取了一些具有代表性的項(xiàng)目作為研究樣本,對其年利用小時(shí)數(shù)作統(tǒng)計(jì)測算。總的來說,福建海上風(fēng)電項(xiàng)目的年利用小時(shí)數(shù)高于其他省區(qū)的多數(shù)研究樣本,一般在3,100~3,600之間。值得注意的是,這些研究樣本的利用小時(shí)數(shù)多為項(xiàng)目預(yù)期值,與投入運(yùn)營后的實(shí)測值或有一定誤差。

部分海上風(fēng)電項(xiàng)目年利用小時(shí)數(shù)統(tǒng)計(jì)與測算

數(shù)據(jù)來源:公開資料整理

除了風(fēng)電場自然屬性外,風(fēng)機(jī)間距、風(fēng)機(jī)選型等因素對于風(fēng)電場年利用小時(shí)數(shù)也有一定影響。比如,通過應(yīng)用可靠性高、單位容量掃風(fēng)面積較大的風(fēng)機(jī),以及風(fēng)機(jī)等設(shè)備布局優(yōu)化,有助提高風(fēng)電場利用小時(shí)數(shù)。限于篇幅,暫舉一例。據(jù)微信公眾號“風(fēng)能產(chǎn)業(yè)”2019年2月14日報(bào)道,龍?jiān)创筘S海上風(fēng)電項(xiàng)目2018年平均風(fēng)速6.76m/s。我們參考前文表2,判斷其屬于IECIII類風(fēng)區(qū),對應(yīng)2,000~2,650年利用小時(shí)數(shù)。然而,根據(jù)該報(bào)道,項(xiàng)目2018年全場等效滿發(fā)小時(shí)數(shù)達(dá)到3,728,領(lǐng)跑江蘇已投運(yùn)的海上風(fēng)電項(xiàng)目。展望未來5~8年,產(chǎn)業(yè)界或?qū)⒔柚L(fēng)機(jī)新技術(shù)與高塔筒的適當(dāng)應(yīng)用,努力提升中低風(fēng)速海域的年利用小時(shí)數(shù),3,000小時(shí)將或成階段性攻克目標(biāo),一定程度上將利好海上風(fēng)電項(xiàng)目整體經(jīng)濟(jì)性改善。

在行業(yè)深度報(bào)告《海上風(fēng)電發(fā)展勢如破竹,裝備升級功不可沒》(20190125)中,我們通過對數(shù)十個海上風(fēng)電項(xiàng)目的重要數(shù)據(jù)進(jìn)行統(tǒng)計(jì)研究,測算得出,沿海省區(qū)的海上風(fēng)電項(xiàng)目的單位投資額大多在17~21元/W之間,工程靜態(tài)投資(固定資產(chǎn)投資)在動態(tài)總投資額中一般占96%左右,故對應(yīng)的單位容量造價(jià)(固定資產(chǎn)投資)為16.3~20.2元/W。

我們判斷,未來數(shù)年,受益國內(nèi)產(chǎn)業(yè)鏈成熟、建造工藝改進(jìn)、規(guī)模效應(yīng)提高等因素,海上風(fēng)電的單位投資額將呈現(xiàn)穩(wěn)中趨降之勢。根據(jù)合理假設(shè),我們測算了不同假設(shè)情形下的海上風(fēng)電場的項(xiàng)目投資回收期。

海上風(fēng)電場運(yùn)營經(jīng)濟(jì)性模型

數(shù)據(jù)來源:公開資料整理

根據(jù)我們的測算,開展競價(jià)上網(wǎng)前最后一批建造的海上風(fēng)電場,上網(wǎng)電價(jià)0.85元/kWh,一般可在14年內(nèi)收回成本。開展競爭配置后,假設(shè)采用0.65~0.68元/kWh上網(wǎng)電價(jià),同時(shí)借高性能設(shè)備等優(yōu)化方案將年利用小時(shí)數(shù)提高到3,000-3,600,且單位容量造價(jià)降至14元/W左右,預(yù)計(jì)可在13年內(nèi)收回成本。遠(yuǎn)期如實(shí)現(xiàn)(準(zhǔn))平價(jià)上網(wǎng)(取0.40元/kWh電價(jià)),年利用小時(shí)數(shù)提高到3,200-3,800,且造價(jià)降至10.0~11.5元/W,預(yù)計(jì)可在16年內(nèi)收回成本。對于各類情形,優(yōu)質(zhì)項(xiàng)目的投資回收期更短。

這意味著,我國海上風(fēng)電遠(yuǎn)期有望實(shí)現(xiàn)“平價(jià)上網(wǎng)”,當(dāng)前國家對于海上風(fēng)電產(chǎn)業(yè)的政策扶持具有現(xiàn)實(shí)意義。

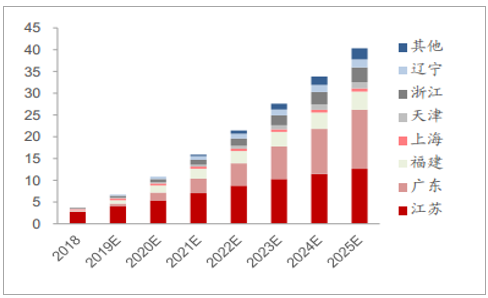

我國海上風(fēng)電累計(jì)裝機(jī)有望于未來7年增長10倍

我國對于海上風(fēng)電項(xiàng)目,目前仍給予一定補(bǔ)貼。截至2018年底投運(yùn)與獲得核準(zhǔn)的近海風(fēng)電項(xiàng)目和潮間帶風(fēng)電項(xiàng)目的上網(wǎng)電價(jià)一般分別為0.85元/kWh(含稅,下同)和0.75元/kWh,2019年元旦及以后新增核準(zhǔn)的海上風(fēng)電項(xiàng)目將通過競爭方式配置和確定上網(wǎng)電價(jià)。根據(jù)相關(guān)政策,海上風(fēng)電上網(wǎng)電價(jià)在當(dāng)?shù)厝济簷C(jī)組標(biāo)桿上網(wǎng)電價(jià)(含脫硫、脫硝、除塵電價(jià))以內(nèi)的部分,由當(dāng)?shù)厥〖夒娋W(wǎng)結(jié)算;高出部分通過國家可再生能源發(fā)展基金予以補(bǔ)貼。我國沿海各省區(qū)燃煤機(jī)組標(biāo)桿上網(wǎng)電價(jià)各不相同,一般在0.364~0.453元/kWh之間。

據(jù)中國可再生能源學(xué)會風(fēng)能專業(yè)委員會(CWEA)秦海巖秘書長2018年1月公開演講內(nèi)容,2018年底我國海上風(fēng)電累計(jì)并網(wǎng)容量達(dá)到3.63GW。據(jù)水電水利規(guī)劃設(shè)計(jì)總院易躍春副院長的公開演講資料,江蘇海上風(fēng)電并網(wǎng)容量于2018年11月底即已達(dá)到2.71GW,占全國總裝機(jī)的75%左右。

近年來,沿海多個省區(qū)紛紛出臺關(guān)于發(fā)展海上風(fēng)電的規(guī)劃,并積極推進(jìn)相關(guān)項(xiàng)目的核準(zhǔn)與建設(shè)。限于篇幅,下文重點(diǎn)梳理以下省區(qū)的情況:未來數(shù)年有望領(lǐng)跑全國的江蘇、廣東、福建,以及公司具備一定地緣優(yōu)勢的浙江(總部與主要產(chǎn)能所在地)。

江蘇:據(jù)《中國海洋報(bào)》(2018.12.14第03B版)報(bào)道,于2018年10月31日獲得國家能源局正式批復(fù)的《江蘇省海上風(fēng)電場工程規(guī)劃(2012年~2020年修編)》共規(guī)劃62個海上風(fēng)電場,總裝機(jī)容量14.75GW,發(fā)展目標(biāo)為2020年累計(jì)建成3.5GW、累計(jì)開工4.5GW、累計(jì)核準(zhǔn)6GW。該《規(guī)劃(修編)》詳細(xì)提出了每個風(fēng)電場的海纜路由方案,預(yù)計(jì)在5年內(nèi)江蘇海底電纜的鋪設(shè)建成的規(guī)模將達(dá)到700~1000條,其海底電纜路由的空間用途需求較大。自然資源部東海分局先后在江蘇如東、射陽、大豐、啟東開展海上風(fēng)電場海底電纜集中路由廊道試點(diǎn)工作,亦為全國首次成功在海上設(shè)置集中路由廊道,旨在節(jié)約用海、節(jié)約成本、節(jié)約項(xiàng)目建設(shè)時(shí)間、節(jié)約運(yùn)行維護(hù)力量。

江蘇

據(jù)江蘇省發(fā)改委2019年1月16日于其官網(wǎng)發(fā)布,江蘇24個海上風(fēng)電項(xiàng)目于2018年12月29日獲得核準(zhǔn),共計(jì)6.7GW,分布于如東(3GW)、射陽(1.4GW)、大豐(1.2GW)、啟東(0.8GW)、濱海(0.3GW),列示于附錄I。我們預(yù)計(jì),這些項(xiàng)目將于2020年底前陸續(xù)開工,如建設(shè)順利,將有助保持江蘇在我國海上風(fēng)電領(lǐng)域的領(lǐng)先地位。

福建

福建:根據(jù)2017年3月《國家能源局關(guān)于福建省海上風(fēng)電規(guī)劃的復(fù)函》,批復(fù)福建省海上風(fēng)電規(guī)劃總規(guī)模13.30GW,包括福州、漳州、莆田、寧德和平潭所轄海域17個風(fēng)電場;該文件提出,到2020年底,福建省海上風(fēng)電裝機(jī)規(guī)模要達(dá)到2GW以上,到2030年底要達(dá)到5GW以上。我們認(rèn)為,這一目標(biāo)完成概率較大。截至2019年1月3日,福建省已累計(jì)核準(zhǔn)海上風(fēng)電項(xiàng)目略超3.75GW。其中,福建省投資集團(tuán)建設(shè)的平海灣一期50MW項(xiàng)目已于2016年全容量并網(wǎng),穩(wěn)定運(yùn)行逾兩年,起到較好的示范作用。我們預(yù)計(jì),如推進(jìn)順利,福建有望于未來數(shù)年持續(xù)列于我國海上風(fēng)電并網(wǎng)裝機(jī)前三甲省區(qū)之內(nèi)。

廣東

廣東:廣東省發(fā)改委于2018年4月11日印發(fā)《廣東省海上風(fēng)電發(fā)展規(guī)劃(2017-2030年)(修編)》,提出:到2020年底,開工建設(shè)12GW以上,其中建成投產(chǎn)2GW以上;到2030年底,建成投產(chǎn)約30GW。

廣東首個海上風(fēng)電示范項(xiàng)目——珠海桂山120MW海上風(fēng)電項(xiàng)目于2016年獲得核準(zhǔn)開工建設(shè),2018年逐步并網(wǎng)投產(chǎn)。近一年半以來,多個地方積極推進(jìn)海上風(fēng)電項(xiàng)目核準(zhǔn),以及核準(zhǔn)前相關(guān)工作。限于篇幅,下文重點(diǎn)討論陽江、汕頭、揭陽的海上風(fēng)電項(xiàng)目推進(jìn)情況。

據(jù)我們統(tǒng)計(jì),陽江已核準(zhǔn)5個海上風(fēng)電項(xiàng)目,總?cè)萘?.7GW。截至2018年底,陽江改革發(fā)展局官方網(wǎng)站對共計(jì)8.3GW的海上風(fēng)電項(xiàng)目發(fā)布“核準(zhǔn)前公示”,這些項(xiàng)目總投資預(yù)算超過1,500億元。根據(jù)相關(guān)項(xiàng)目資料,如推進(jìn)順利,將有2.3GW的項(xiàng)目在2019年底以前開工。我們認(rèn)為,如這些項(xiàng)目按期建設(shè),陽江有望建設(shè)成為我國重要的海上風(fēng)電基地。

據(jù)我們統(tǒng)計(jì),汕頭2018年已核準(zhǔn)3個海上風(fēng)電項(xiàng)目,總?cè)萘?.1GW;截至2018年底,汕頭發(fā)展改革局官網(wǎng)對共計(jì)10.75GW的項(xiàng)目發(fā)布了“核準(zhǔn)前公示”,這些項(xiàng)目總投資預(yù)算超過2,000億元。

據(jù)我們統(tǒng)計(jì),揭陽于2018年核準(zhǔn)了10個海上風(fēng)電項(xiàng)目,總投資預(yù)算約1,297億元,總?cè)萘?.4GW。

上述陽江、汕頭和揭陽的海上風(fēng)電項(xiàng)目,列示于附錄I。此外,廣東的汕尾、惠州、珠海、湛江等地亦持續(xù)推進(jìn)海上風(fēng)電項(xiàng)目核準(zhǔn)及相關(guān)工作,此處不展開討論。

基于以上分析,我們預(yù)計(jì),如推進(jìn)順利,廣東有望于2022年前后進(jìn)入我國海上風(fēng)電并網(wǎng)裝機(jī)前三甲的省區(qū)之列。

浙江:浙江省政府辦公廳于2016年9月1日印發(fā)《浙江省能源發(fā)展“十三五”規(guī)劃》,提出:積極發(fā)展海上風(fēng)電,推動建成一批示范性海上風(fēng)電項(xiàng)目,加快實(shí)施已納入全國海上風(fēng)電開發(fā)方案的項(xiàng)目,到2020年,風(fēng)電規(guī)模爭取達(dá)到3GW以上。“十三五”時(shí)期重點(diǎn)建設(shè)舟山普陀6號二區(qū),嘉興1號、2號,象山1號,玉環(huán)1號,岱山2號、4號等海

上風(fēng)電項(xiàng)目;開展2GW預(yù)備項(xiàng)目前期工作。2018年8月21日印發(fā)的《浙江省建設(shè)國家清潔能源示范省行動計(jì)劃(2018-2020年)》重申:建成舟山普陀6號等海上風(fēng)電示范項(xiàng)目,推進(jìn)岱山4號、象山等海上風(fēng)電項(xiàng)目建設(shè);適時(shí)啟動平湖、舟山海上風(fēng)電產(chǎn)業(yè)基地建設(shè)。

浙江一些重點(diǎn)海上風(fēng)電項(xiàng)目的公開資料列示于附錄I。其中,舟山普陀6號252MW海上風(fēng)電場為浙江首個海上風(fēng)電場,已于2018年逐步投運(yùn)。

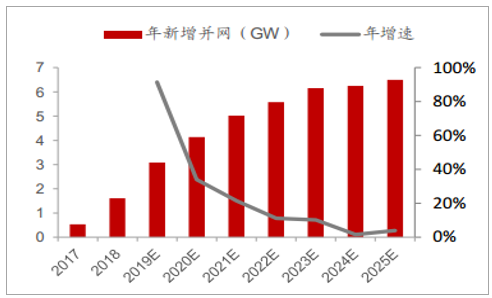

我們預(yù)計(jì),2019年、2020年、2021年將新增海上風(fēng)電并網(wǎng)容量3.08GW、4.13GW、5.02GW,如圖8所示;累計(jì)并網(wǎng)容量將于2020年底、2025年底分別達(dá)到10.84GW、40.34GW,如圖9所示。如推進(jìn)順利,前述2025年底累計(jì)裝機(jī)容量(40.34GW)較2018年底(3.63GW)將實(shí)現(xiàn)逾10倍增長。可見,我國海上風(fēng)電建設(shè)將迎來快速發(fā)展。

我國海上風(fēng)電年度新增并網(wǎng)容量統(tǒng)計(jì)與預(yù)測

數(shù)據(jù)來源:公開資料整理

我國海上風(fēng)電累計(jì)并網(wǎng)容量統(tǒng)計(jì)及預(yù)測(GW)

數(shù)據(jù)來源:公開資料整理

相應(yīng)地,我們測算預(yù)計(jì),2019年、2020年、2021年,分別新增海上風(fēng)電吊裝容量(不同于并網(wǎng)容量)3.4GW、4.4GW、5.2GW,我們在測算中適當(dāng)考慮了可能出現(xiàn)的項(xiàng)目建設(shè)低預(yù)期情形。基于該吊裝容量測算,并考慮各省區(qū)海上風(fēng)電造價(jià)變化趨勢,我們預(yù)計(jì),2019年、2020年、2021年,我國海上風(fēng)電項(xiàng)目建設(shè)投資額預(yù)計(jì)分別為617億元、769億元、856億元。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國風(fēng)電行業(yè)市場潛力分析及投資機(jī)會研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國海上風(fēng)電機(jī)組行業(yè)發(fā)展戰(zhàn)略規(guī)劃及投資方向研究報(bào)告

《2026-2032年中國海上風(fēng)電機(jī)組行業(yè)發(fā)展戰(zhàn)略規(guī)劃及投資方向研究報(bào)告》共六章,包含海上風(fēng)電機(jī)組核心企業(yè)研究,中國海上風(fēng)電項(xiàng)目投資可行性分析,中國海上風(fēng)電機(jī)組產(chǎn)業(yè)研究總結(jié)等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國海上風(fēng)電行業(yè)規(guī)模現(xiàn)狀及競爭格局分析:累計(jì)裝機(jī)容量持續(xù)上漲,市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年全球和中國海上風(fēng)電裝機(jī)行業(yè)現(xiàn)狀分析:地方政策導(dǎo)向,海風(fēng)滲透率提升空間較大[圖]](http://img.chyxx.com/images/2023/0915/d8723642d179ca8f915f6f39f2514cbb54a01ae5.jpg?x-oss-process=style/w320)