一、化工行業運行情況分析

1、化工行業盈利能力及產品價格走勢分析

全社會固定資產投資代表需求,目前化巟行業產能消化基本結束,產能擴張即將開啟。

化工行業固定資產投資額增速為正,產能擴張即將開啟

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國石油化工行業市場研究及發展趨勢研究報告》

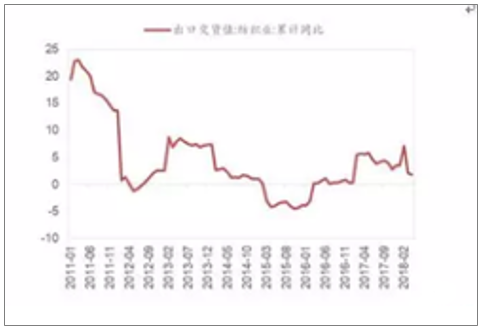

化工品產成品庫存/營收已回升

數據來源:公開資料整理

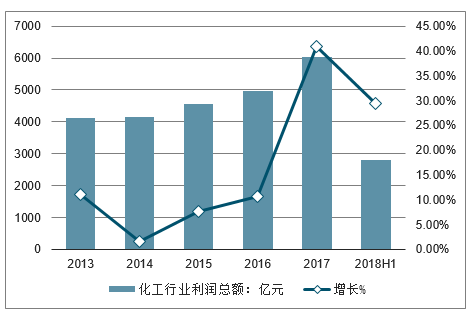

2018年上半年,我國化工行業規模以上企業實現主營業務收入37196億元,上年同期主營業務收入為33553億元,同比增長10.9%。2018年上半年,化工行業實現利潤總額達2799億元,上年同期利潤總額為2162億元,同比增長29.4%。

2013-2018年H1中國化工行業主營收入及增長走勢

數據來源:公開資料整理

2013-2018年H1化工行業利潤總額及增長走勢

數據來源:公開資料整理

產品價格看,2016年以來伴隨原油價格企穩、國內供給側改革去產能的進程加速等因素,國內化工品價格指數顯著上升,2017年四季度后,由于基數相對較高,增速有所放緩,但產品價格依然保持在較高水平。

化工原料及化工制品價格指數情況

數據來源:公開資料整理

2、化工行業供給情況分析

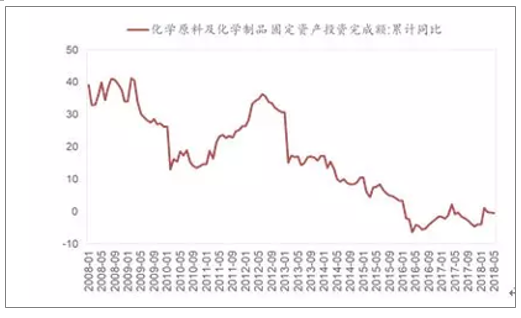

自2013年以來,化工行業固定資產投資增速持續走弱,并于2016年出現十年來首次負增長,到目前為止,固定資產投資增速仍處于下降通道中,在國家供給側改革、環保趨嚴常態化大背景下,化工行業固定資產投資周期啟動時間有望延后,一方面,政府對化工企業新增項目的環評、安評等審批加嚴加緊,審批時間拉長;另一方面,中小型“散亂污”企業在此輪環保督查中將持續退出,有效減少新一輪化工資產投資。兩方面共同影響使得國內化工行業供給格局得到持續改善,且投資周期將大幅延后,伴隨而來的是行業盈利周期的拉長。

化工原料及化工制品固定資產投資完成額情況

數據來源:公開資料整理

3、化工行業市場需求情況分析

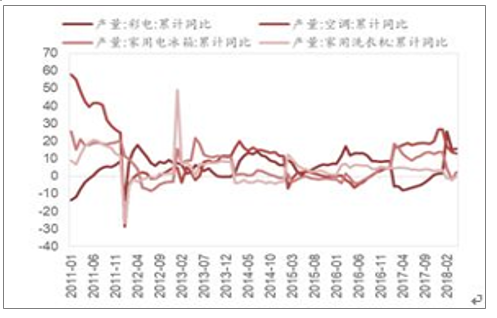

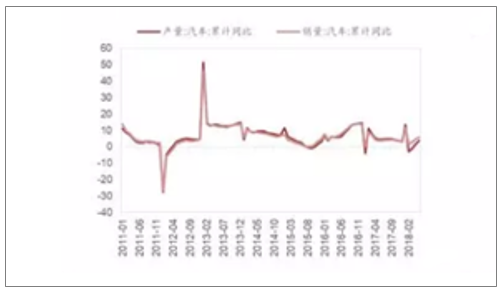

二季度以來,雖然國內經濟增速存在下行壓力,但從終端下游需求包括地產、汽車、家電、紡織服裝行業的表現情況來看,對比歷史發展水平,終端需求仍保持在較好水平。此外,放眼全球,作為火車頭的美國依然強勁,日歐勁頭轉弱但依然處在相對高位,新興經濟體整體穩健。

房地產新開工與銷售增速放緩

數據來源:公開資料整理

家電產量增速有所分化%

數據來源:公開資料整理

汽車產量增速較為平穩

數據來源:公開資料整理

服裝出口增速有所上行

數據來源:公開資料整理

4、化工行業細分隱形冠軍,成長確定性高

在環保趨緊、資金成本上升、人工費用增加、產業鏈配套更關鍵的環境下,邊際產能要補歷史欠賬,成本進一步增加,意味著市場價格并不會有太多下行。而龍頭企業一般較規范,成本增幅較緩,盈利不會下行太多,但市占率進一步提升,未來新增產能主要為龍頭企業的先進產能,成本進一步下降,并且使供給量繼續擴大。下游需求下滑導致需求區間縮小。

行業進入集中度快速拉升期

數據來源:公開資料整理

化學工業和生產生活緊密相關,而化工工業中精細化工則是最具活力的領域之一,是世界化工行業發展的新趨勢。中國的精細化工行業已有相對好的基礎與較大的生產規模,獲得了非常大的進步,而且,精細化工適應中國發展的需要,進一步促進中國未來工業發展。

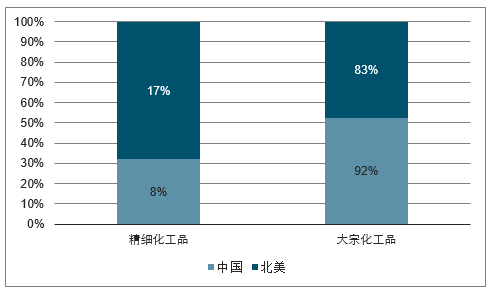

與大宗化工品生產自動化程度高、供應充足的狀況不同,精細化工品通常需要通過多功能裝置和間歇方式小批量生產,反應流程長,技術的復雜程度和要求更高,目前我國精細化工品發展仍顯滯后,在化工體量中占比較低,國內占比僅為7%,而北美地區達13%,后期國內良好的工程師梯隊、完備的工業體系將帶給精細化工持續的發展動力。而作為產業升級及個人消費升級的關鍵之一,需求端并不會成為壓制行業發展的桎梏,以IHS預測,預計2016~2021年我國精細化工品的需求將以6.3%的增速增長,其中個人護理、電子化學品、汽車、家庭護理、食品等領域將獲得更快的增速。

中國、北美地區精細化工品比重對比情況

數據來源:公開資料整理

全球中地區精細化工品增速走勢

數據來源:公開資料整理

5、化工行業景氣度持續向好子行業分析

1、染料、有機顏料行業發展分析

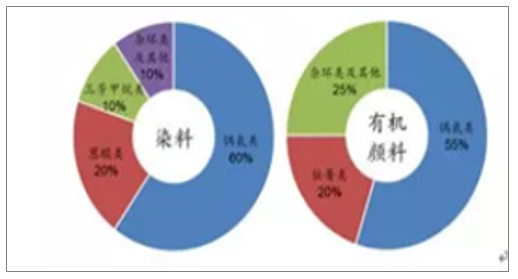

染料與有機顏料同為著色劑,兩者絕大部分有著相似的化學結構,包括偶氮結構、蒽醌結構、雜環結構等等,區別在于染料能夠溶解在所用的染色介質中,其最主要應用于纖維的染色處理;而有機顏料則既不溶于使用它們的介質,也不溶于被著色的底物,主要應用于油墨、塑料、涂料、橡膠等。隨染顏料供給中樞東移亞洲,我國已成為世界染顏料產量第一大國,2016年我國染料、有機顏料產量分別為92.8萬噸及23.4萬噸,全部約占全球總量的70%,從近年我國染顏料行業主要經濟指標來看,行業總體呈現穩中有增的基調。

染料與有機顏料大部分品種結構相似

數據來源:公開資料整理

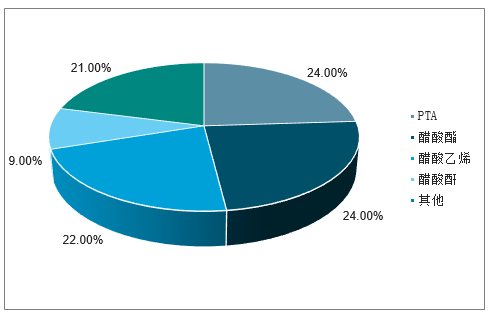

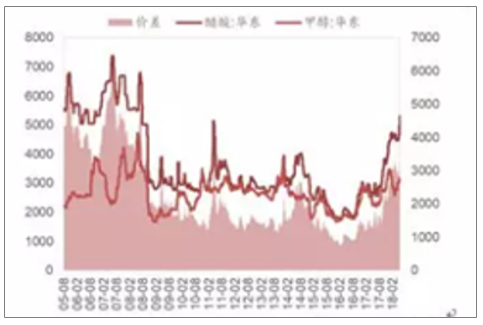

2、醋酸行業發展分析

醋酸作為重要的有機化工產品,下游主要應用于PTA、醋酸酯、醋酸乙烯等領域;2017年以來,受益于近年行業零增產下邊際需求改善,疊加國內外大型醋酸裝置不可抗力及停產檢修頻發影響,醋酸價格大幅上漲,行業重回高景氣。

醋酸下游應用分布

數據來源:公開資料整理

醋酸歷史價格及價差

數據來源:公開資料整理

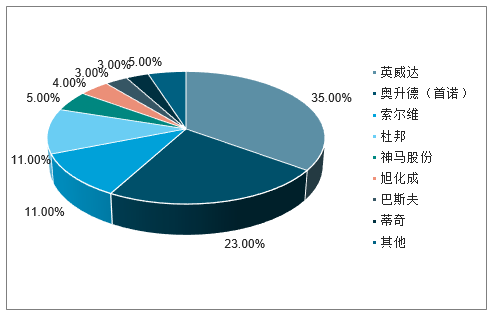

3、PA66行業發展分析:全球PA66產能高度集中,未來供給端新增有限

PA66(尼龍66;聚己二酰己二胺)最早由杜邦公司于1936年發明并向市場推廣,因其具有優異的機械性能、耐磨性、耐溫性、耐化性,廣泛運用在化纖和工程塑料兩大行業。由于PA66生產技術及投資門檻較高,行業長期呈現寡頭壟斷格局,產能集中在英威達、奧升德(首諾)、索爾維等巨頭手中。

全球PA66聚合物的產能自2011年后增長有限,大約從280萬噸增長至2016年的320萬噸,而全球消費量從2011年的200萬噸快速增長至2016年的270萬噸。中國市場隨著英威達上海基地(包括年產21.5萬噸己二胺工廠和年產15萬噸PA66聚合工廠)在2016年底的投產,PA66切片產能總計達到43萬噸,而從需求來看,2016年國內PA66切片的表觀消費量約為50萬噸。據預測,在未來五年內計劃、宣布新建或擴建的聚合裝置非常少,其中僅有奧升德計劃將美國的產能提高10-15%。

全球PA66供給集中度情況

數據來源:公開資料整理

4、原料己二腈行業發展分析:是決定PA66價格的關鍵因素

PA66是由己二酸與己二胺通過縮聚反應生成,而己二胺則是由己二腈加氫制得。分析PA66產業鏈結構,發現己二腈的供應最為緊缺,因為全球己二腈生產只掌握在英威達、奧升德、索爾維、巴斯夫這4家企業手中,且僅英威達和奧升德有富余產能向外供給,盡管眾多廠家想突破己二腈的技術封鎖,但是目前來看還沒有威脅既有供需格局的強勁力量出現,此外,現有國際寡頭上馬己二腈的意愿也較弱。因此己二腈國際寡頭能通過調節己二腈的供應來控制全球PA66的生產,成為了影響PA66價格的關鍵因素。

PA66切片及原料已二胺、已二酸價格走勢

數據來源:公開資料整理

二、化工行業發展趨勢分析

“十三五”期間,整個行業將體現出六大發展趨勢,其中煉油、烯烴、芳烴、現代煤化工、化工新材料將是支撐全行業發展的重要領域。

1、行業總量將穩定增長,到2020年總產值可達16萬億元。

2、市場規模將發展擴大,國內大多數化工產品消費量可保持年均5%以上增長速度,其中化工新材料、高端專用化學品等年均增長率可達8%至10%.

3、供應能力將優化提升,通過淘汰“僵尸企業”等措施化解過剩產能,加快發展新能源、新材料等戰略性新興產業和生產性服務業。

4、優化調整產業結構,大力開拓化工新材料、專用化學品、高端裝備制造、新能源、節能環保、信息生物等高端市場,提高高端產品自給率和占有率。

5、合理調控產業布局,西部、東北等資源豐富地區結合區域市場發展下游產業鏈,華東、華北、華南等地區依靠內地原材料和進口資源,發展差異化產品和高端、環保類產業。

6、將進一步推進全行業節能減排,踐行清潔生產。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國基礎化工行業市場深度監測及未來前景規劃報告

《2023-2029年中國基礎化工行業市場深度監測及未來前景規劃報告》共十四章,包含2023-2029年基礎化工行業投資機會與風險,基礎化工行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢