光伏(PVorphotovoltaic),是太陽能光伏發電系統(photovoltaicpowersystem)的簡稱,是一種利用太陽電池半導體材料的光伏效應,將太陽光輻射能直接轉換為電能的一種新型發電系統,有獨立運行和并網運行兩種方式。

同時,太陽能光伏發電系統分類,一種是集中式,如大型西北地面光伏發電系統;一種是分布式(以>6MW為分界),如工商企業廠房屋頂光伏發電系統,民居屋頂光伏發電系統。

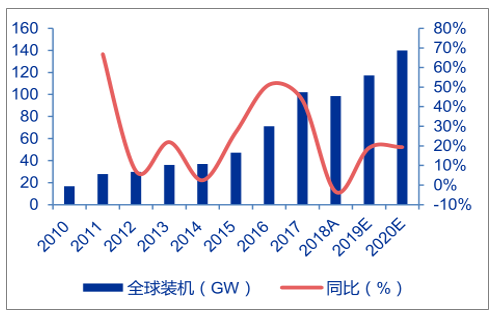

從歷史數據來看,亞洲、歐洲、北美洲是光伏裝機的主要市場,中國、美國、印度、日本是主要的光伏裝機國。受國內政策變動影響,2018年國內裝機有所下滑。但得益于歐洲、印度、中東等海外市場的高速增長,以及越發低廉的光伏發電成本,預計2019-2020年全球光伏裝機容量分別達到117.2GW、139.9GW。

2010-2020年全球光伏新增裝機容量及增速(GW,%)

數據來源:公開資料整理

2018年新增光伏裝機地區分布

數據來源:公開資料整理

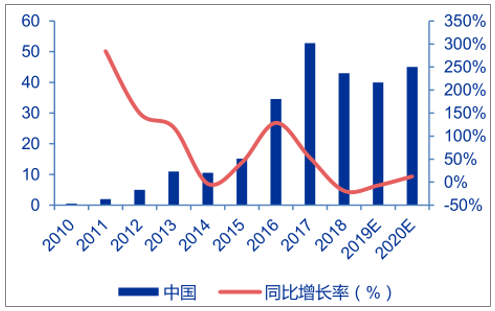

2017年中國光伏發電新增裝機容量53GW,同比增長54%,其中分布式占比約36%;2018年中國光伏發電新增裝機容量43GW,同比下降18%,其中分布式占比約47%。在光伏補貼退坡和光伏成本下降的共同作用下,預計2019-2020年國內新增裝機分別為40GW、45GW。

2010-2020年國內新增光伏裝機量及增速(GW,%)

數據來源:公開資料整理

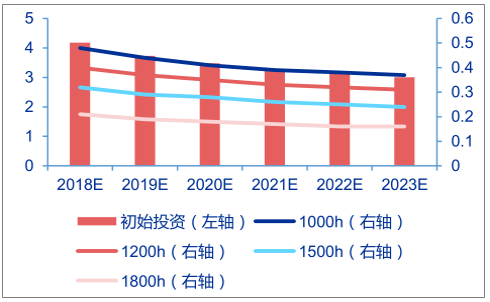

2007-2018年,光伏產業鏈各環節產品的市場幾乎都下降了90%以上。以2012年中國最早采用標桿電價方式商業化運行的光伏項目作為起點,彼時其光伏標桿電價為4元/kWh,到第三批領跑者中最低電價的0.31元/kWh,相當于用6年的時間光伏電價成本下降了92%。截至目前,用戶側光伏平價上網已在多個省份實現,無補貼項目成為國內市場的重要支撐,大大開拓了光伏裝機空間。基于光伏產業的迅猛發展,2018年11月2日,光伏企業座談會提出“十三五”光伏裝機目標或將由210GW提高至250GW-270GW。平價上網即將到來,十三五裝機目標大幅提高。

2018-2025年國內地面電站LCOE(元/kWh,元/W)

數據來源:公開資料整理

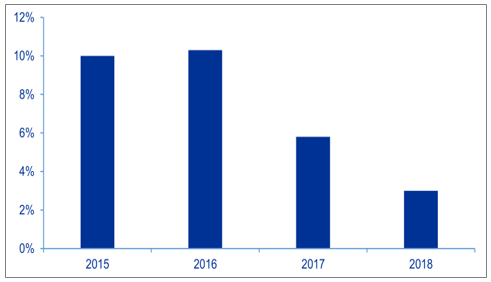

隨著電網調度能力不斷提高,省際間輸電線路建設日趨完善,國內棄光限電率持續降低,已由15、16年的兩位數棄光率下降至18年的3%。根據國家電網預計,2019年的棄光率也將控制在5%以內。棄光率下降將直接提高光伏電站投資方的運營收益。棄光率持續降低,利好電站運營。

2015-2018光伏棄光率持續降低

數據來源:公開資料整理

2018年中國光伏事業持續發展,國內光伏總裝機規模可達180GW。然而,“531新政”的嚴寒,也讓光伏行業感到一陣透心涼。伴隨著新政的余威,2018年的中國光伏在一片爭議聲中即將告一段落。在光伏電站方面開始明顯放緩,而在分布式方面仍然保持強勁增長。預計2019年新增光伏裝機容量約為40GW,分布式光伏新增容量或達20GW。

2013-2018年中國光伏裝機容量統計

數據來源:公開資料整理

2013-2018年中國光伏新增裝機容量統計

數據來源:公開資料整理

預測2019光伏行業年將會逐步迎來復蘇,回歸到理性、健康有序發展的軌道。2019年是光伏發展的“非補貼”元年,盡管國家能源局已明確2022年前光伏發電仍有補貼,但在電站指標競爭性配置的制度設計下,2019年必然會是以點帶面,開啟光伏平價時代的一年。

未來真正的太陽能發展,是從2019年開始。今年是元年,過去都不算,過去都是政府補貼,真正的是從今年才開始,真正地找到一個開始。 雖然將進入無補貼時代,但是此前光伏補貼存在的拖欠現象,成為不少光伏企業面臨的難題。

營造光伏新生態,就政策層面而言:1、妥善解決存量電站的補貼拖欠問題,讓光伏企業在“去補貼”時代輕裝上陣;2、引導降低土地稅費、融資成本、棄光限電等光伏非技術成本;3、注重培育光伏平價上網示范,希望國家能源局、地方政府能統一組織規劃,在全國范圍內由點及面逐步推廣。

光伏產業整合發展成為必然趨勢

時間已經進入2019年,但是關于2019年度光伏電價政策、規模指標、平價上網示范基地、第四批領跑者項目等相關政策還未正式發布。

相關的補貼規模指標未能公布,讓不少光伏企業感到焦慮。但在朱共山看來,2018年中國光伏行業的發展雖存在一定的減速,但適當的“減速”有利于優化產業規模,提升產業發展質量,推動行業再次整合。

2019年光伏行業將再次整合發展,將形成以龍頭企業為帶動,產業鏈精細分工、優勢互補、錯位經營、有序發展的格局,行業集中度將越來越高,產業鏈合作將越來越緊密,技術交流合作與協同化發展的傾向將越來越明顯。

對于光伏產業整合發展:1、強化“鏈式發展”,按照“建鏈”、“補鏈”、“強鏈”的思維,發展“大光伏”。進一步整合資源,強化產業鏈精細化分工合作,立足自身優勢,揚長補短,錯位發展,避免重復投資、無序競爭、同質化競爭。2、強化技術整合,在大分工大協作的時代,必須打破成見,告別關起門來創新的固有觀念,聯合進行創新攻關。3、強化市場合作,打好“中國光伏”這張王牌。通過合作模式創新,聯合拓展國際國內兩個市場,特別是在“一帶一路”產能輸出方面,抱團出海,聯合發展,實現自身受益、伙伴互惠、產業繁榮。

相關報告:智研咨詢發布的《2019-2025年中國光伏設備及元器件行業市場供需預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢