隨著經濟和科技的發展,中國社會已進入生產過剩的時代,消費成為拉動經濟最為重要的手段,這將進一步刺激消費主義的形成,消費主義作為一種主流價值觀已滲透至各個層面,對中國未來的經濟與社會文化有著深遠的影響。

消費者信心指數是反映消費者信心強弱的指標,綜合反映并量化消費者對當前經濟形勢評價和對經濟前景、收入水平、收入預期以及消費心理狀態的主觀感受。我國消費者信心指數自2016年Q2以來呈現上行趨勢,于2017年10月上升至123.9,為近十年來最高水平,至2018年3月消費者信心指數一直保持平穩態勢。之后在2018年6月消費者信心指數出現明顯下滑至118.2,最新9月份的數據為118.5。雖然較近期高點有所回落,但目前的消費者信心指數仍然處于三年來的高位,消費信心當前仍在高點。全球來看,根據數據,2018年10月美國消費者信心指數為98.6,同比下滑2.1個百分點;日本消費者信心指數為42.9,同比下滑1.3個百分點。對比美國和日本的數據,中國近年來消費者信心指數一直處于較高位置,消費信心更加強健。

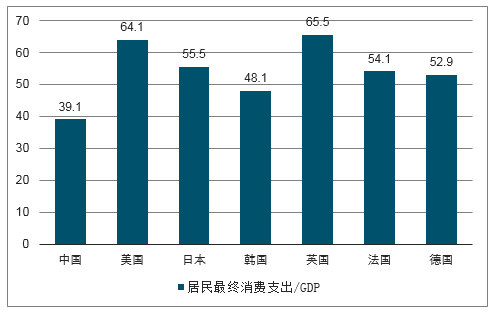

我國最終消費支出占比從2010年48.5%一路上升至2017年的53.6%,其中政府消費占比為14.5%,居民消費占比為39.1%。雖然近十年來一直在不斷上升,但和發達國家相比仍然有不小的差距。2017年美國居民消費占比為64.1%、日本為55.5%、韓國為48.1%、、英國為65.5%、法國為54.1%、德國為52.9%。和消費對比,2017年資本形成總額占比為44.4%,高出居民消費占比5.3個百分點,整體經濟對投資依賴度更高。全球來看,資本形成總額占比平均水平為22%,中國44.4%的占比是全球平均水平的一倍。盡管近幾年隨著消費拉動持續提升,資本形成總額占比在持續下降,但是仍然有較大下降空間讓位給消費。

我國居民最終消費支出占比和發達國家對比(單位:%)

數據來源:公開資料整理

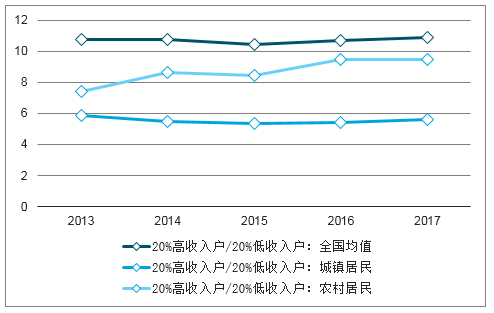

20%高收入戶收入/20%低收入戶收入

數據來源:公開資料整理

我國基尼系數從2008年開始進入下行通道,在2015年觸底后連續兩年上升,2017年基尼系數達到0.47。貧富差距拉大導致高低階層間收入差距拉大。

基尼系數的擴大也從居民收入端得到驗證,20%高收入戶收入和20%低收入戶收入比值也在2015年開始上升,從2015年的10.45倍上升至2017年的10.90倍。同期,其中城鎮居民的20%高收入戶收入和20%低收入戶收入比值從8.43倍擴大到9.48倍,農村居民的20%高收入戶收入和20%低收入戶收入比值從5.32倍擴大到5.62倍。

我國城鎮居民人均消費性支出結構

- | 2015 | 2016 | 2017 |

食品 | 30.55% | 30.07% | 29.42% |

衣著 | 8.17% | 7.73% | 7.39% |

居住 | 22.70% | 22.74% | 23.28% |

家庭設備 | 6.28% | 6.35% | 6.41% |

醫療保健 | 6.93% | 7.25% | 7.47% |

交通和通信 | 13.91% | 14.12% | 13.96% |

教育文娛 | 11.45% | 11.73% | 11.96% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國快速消費品行業市場發展模式調研及投資趨勢分析研究報告》

我國城鎮居民恩格爾系數(食品占消費支出比重)從2015年開始跌破30%,2017年城鎮居民恩格爾系數為28.6%;農村居民恩格爾系數稍高,為31.2%。雖然一直在下行通道,但是和發達國家(美國為15%)相比,仍然有較大下降空間。2013-2017年,城鎮居民人均消費性支出結構中日用品類占比持續下降,食品占比從30.95%下降至29.42%、衣著占比從8.63%下降至7.39%;服務類的消費占比持續上升,家庭設備占比從6.27%上升至6.41%、醫療保健占比從6.31%上升時7.47%、交通和通信占比從12.88%上升至13.96%、教育文娛占比從11.05%上升至11.96%。顯示出我國居民消費結構服務性消費占比持續擴大,食物等日用消費占比持續減少,長期看仍處于消費升級的過程中。

1962-1975年是我國近年來第一波嬰兒潮,目前他們的年齡集中在40-60歲。從人口占比看,40歲人口以上占比46.29%,其中多集中在40-60歲之間,60后和70后在全體人口中占比32.1%,在全體人口中占比三分之一左右。

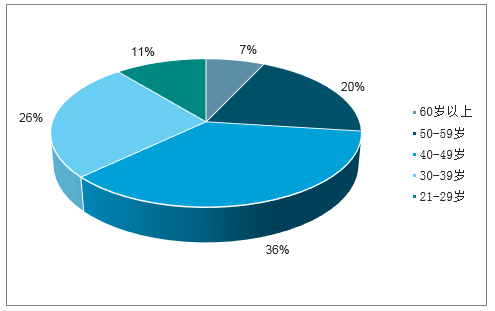

目前60后70后正處于事業巔峰期,從收入上看60后和70后處于社會的中上階層。根據《中國私人銀行2017》,中國高凈值家庭(家庭可投資資產大于100萬美元)數量已經超過210萬,其中高凈值人士年齡多集中在40-59歲,60后和70后中高凈值人士中占比在56%。

高凈值客戶年齡分布

數據來源:公開資料整理

中國的高凈值人群是1979年改革開放之后的產物,高凈值人士在兩個方面有共性特點:一是財富來源,二是年齡集中度。目前中國高凈值人群的財富積累主要來源于創辦企業和資產價格上漲后的套現獲利,從制造業、房地產再到互聯網等各個行業的周期輪動制造了一批批富人階層。從年齡上看,這批高凈值人士多在60-70年代出生,目前年紀在40-60歲左右,正是在80-90年代下海經商開啟了個人財富的快速積累。

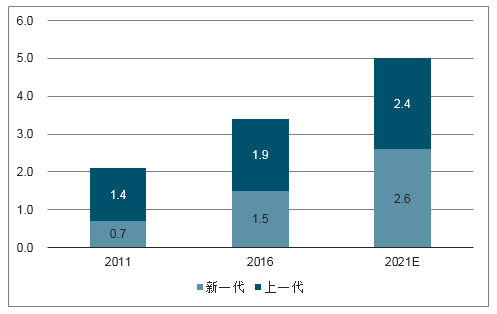

新一代消費者貢獻更多消費增量(單位:萬億美元)

數據來源:公開資料整理

步入2019年,80后群體年齡在30歲至39歲之間,90后群體年齡在20-29歲之間。最年輕的90后已經結束校園生活走進社會,最大的80后已經工作近20年。人口普查結果顯示,全國目前有2.21億80后,占全國消費者總數的16.13%,1.89億90后,占全國消費者總數的13.83%,這兩個群體合計在消費者中占比30%。伴隨這兩個群體事業和家庭生活的展開,目前構成了社會發展的中堅力量。

相較于生于80年代以前的消費者,80后和90后消費者被稱為新世代消費者。目前新世代成熟的消費者(18-35歲)在中國城鎮15-70歲人口(有自主消費能力的人群)中比例為40%,這一比例在2021年預計將超過46%。2016年新世代城市消費額為1.5萬億美元,比上一代下消費者低0.4萬億。但是五年后,2021年新世代消費者城市消費額激增至2.6萬億,超過上一代消費者0.2萬億。根據測算,新世代消費者的消費力在2016-2021年間,同比復合增長率為11%,是上一代增長率的兩倍,對消費增量貢獻占比達到69%。

當前雙十一數據也顯示出80后和90后的年輕消費者成為了中國消費增長的極大推動力。2009年參與天貓雙11的主力消費者是時年20-29歲的80后,占比超過6層。但隨著90后的不斷成長以及經濟實力的不斷增強,90后的消費占比也在逐年增長。2015年90后消費者占比首次超過80后,成為最主要的線上消費群體。在2017年的天貓雙11活動中,80后90后新興消費者占比接近80%,成為新興消費中堅力量。

00后在各線城市的分布情況(單位:%)

數據來源:公開資料整理

00后每月可支配收入(零花錢)

數據來源:公開資料整理

00后人口數量約在1.48億,在全體人口中占比10.79%,規模低于90后和80后。根據統計,從各線城市人口分布看,00后在一線城市的分布低于整體,二線和四線及以下城市的00后較多。其中二線城市的00后最多,占比37.2%,四線城市及以下的00后占比33.5%。細分來看,截止至2017年,33%的00后在讀小學,23%在讀初中,20%在讀高中,24%離校。

00后還和其他人群有一個根本區別:八成以上的00后是獨二代,即他們的父母也是獨身子女。計劃生育政策是1982年被定為基本國策。政策推行以來,我國城市家庭子女生育數量持續下降,從1971年的平均2.9個/家庭下降到1981年的1.4個/家庭,再至2001年的0.9個。80后和90后也是獨身子女,但是他們的父母是多子女家庭出身。00后與他們的不同是他們的父母是我國實行計劃生育的第一代,所以00后普遍生長在“4+2+1”的家庭結構里。這樣的家庭結構導致他們并沒有伯伯、姑媽、舅舅、姨媽、堂兄妹及表兄妹的存在,向外看家庭情感關系較上幾代人更為淡薄,向內看自己是全部家庭的核心關注。這種家庭結構和情感模式下導致00后的社會關系更多存在于社交,他們需要更多的社交陪伴以及更強烈的群體歸屬感。

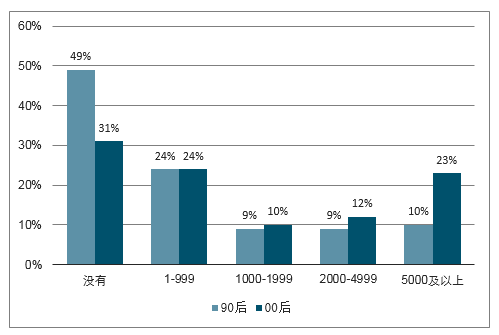

00后與90后在同一年齡時期的存款金額對比

數據來源:公開資料整理

00后從小生活在較前幾代更為富足的社會環境中,加之本身更是全部家庭的核心,他們在花錢方面更有底氣和信心。也有更高的消費力和財務自主權。

根據研究,00后雖然大多還是學生,但是月均可支配收入(零花錢)達到600元/人。具體來看,00后月均可支配零花錢為600元/人,其中28%的00后月均零花錢達到501-800元/人;其次26%的00后月均零花錢為301-500元/人。騰訊《00后研究報告》顯示,相較于90后十年前在同樣年紀時期,00后還有更多存款。00后平均存款為1840元,是90后十年前的815元的兩倍還多。十年前的90后在學生時期49%的人沒有存款,但是只有31%的00后沒有存款。24%的00后存款為1-999元,與90后持平。但在1000-1999元、2000-4999元、和5000元及以上區間,00后存款比例均高于90后。特別值得關注的是,在5000元及以上區間00后存款比例大幅高于90后,高出13個百分點。更強的月收入(零花錢)和存款能力顯示出00后相較于上一代人更強的消費實力。

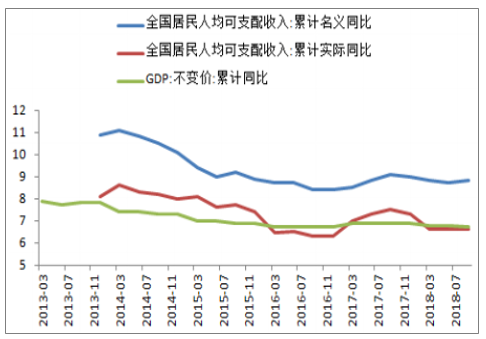

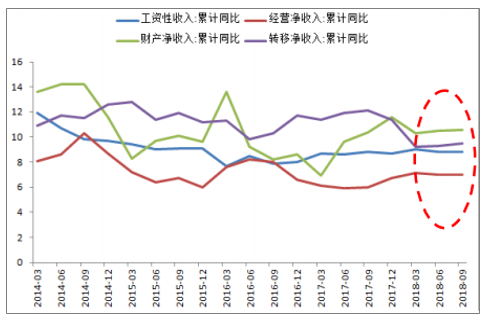

除了人口的年齡結構特征影響消費結構,居民收入也同時影響消費的量與質。在居民收入端,2018年1-9月我國居民人均可支配收入名義增速為8.8%,同比下降0.2個百分點。其中收入的四大構成部分增速分別是:工資性收入增速為8.8%,同比上升0.1個百分點;財產凈收入增速10.6%,同比下降1個百分點;經營性收入增速為7%,同比上升0.3個百分點;轉移性收入增速為9.5%,同比下降1.9個百分點。從近五年的數據看,伴隨著我國GDP增速放緩,居民人均可支配收入名義增速也處于下行通道中,從2013年12月的10.9%下降至2017年底的9.0%,2018年整體居民人均可支配收入保持平穩增長態勢,名義增速整體保持在8.8%左右,實際增速保持在6.6%左右。

城鎮居民人均可支配收入和個人所得稅累計同比(單位:%)

數據來源:公開資料整理

四項分類收入增速平穩(單位:%)

數據來源:公開資料整理

麥肯錫在《中國輕奢市場面面觀》的報告里,將人群分為包含貧困人口、溫飽型和新貴階層的大眾市場;包含中產階層和中上階層的新主流市場;包含富裕客戶和全球富裕客戶的富裕市場。根據測算,新主流市場的家庭數量從2010年的1700萬戶增長到2016年的1.3億戶,這一數量在2020年預計達到1.8億戶,在2030年預計達到2.5億戶。2016-2030年復合年增長率達到17%。將新主流市場細分為月收入1.2萬-1.7萬的中產階層和月收入1.7萬-2.6萬的中上階層來看,2030年中產階層家庭數量將達到8780萬戶,而中上階層家庭數量將達到1.6億戶,成為社會結構中數量最為龐大的一個群體。

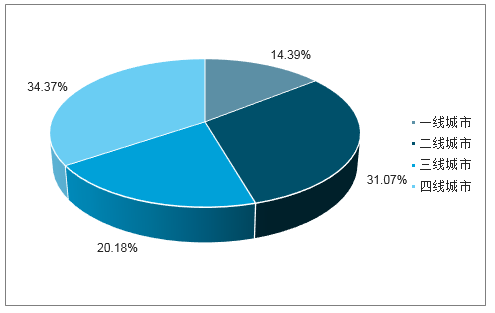

截止至2018年6月,我國移動網民按城市級別來分,一線城市網民占比14.39%、二線城市網民占比31.07%、三線城市網民占比20.18%、四線及以下城市網民占比34.37%。按照整體11.07億的MAU月活數量來計算,三四線及以下城市的月活在6億人左右,這部分人群的線上購物市場空間巨大。

2018年6月移動網民城市層級分布

數據來源:公開資料整理

據中國互聯網絡信息中心,截止至2018年6月我國全體網民中有98.3%使用手機上網,農村和三四線網民由于臺式機使用比例較少,他們更多使用手機上網,手機作為移動上網的主要硬件設備成了三四線及以下用戶上網的基礎設施,影響著這一群體的上網行為。

根據數據,2017.07—2018.06我國手機線下市場中,1000-1400元及1500-1999元檔位的手機機型銷量占比由擴大趨勢。整體看,2018年6月,1999元以下的手機銷量占全體手機市場的59.9%,這個價格區間的手機(主要品牌:華為、VIVO、OPPO、小米等)市場份額龐大,能滿足三四線及以下城市居民的上網需求。

截止至2017Q3,我國移動通信基站總數達到604萬個,3G/4G基站累計447萬個,基本實現了全面覆蓋城市和農村。4G覆蓋率提升至26.6%,4G的普及提升了上網的網速。運營商的提速降費也使得流量費用越來越便宜,提升了網民(尤其是對費用更敏感的三四線及以下城市網民)的上網熱情。2017年手機流量平均資費下降為26元/GB。工信部表示,要進一步落實好今年提速降費各項措施,在移動流量的資費上,除了取消流量漫游費,還要降低移動流量每G每個月的資費水平,這兩項措施加在一起,到2018年年底前流量資費要比去年下降30%以上。

根據政府的“寬帶中國”戰略規劃,到2020年中國所有的農村地區都將實現互聯網覆蓋,預計2020年5G網絡將正式投入商用。受惠于5G時代的到來和寬帶信號的全國普及,我國低線城市和農村居民將享受到和一二線城市居民一樣方便快捷的上網服務。

互聯網平臺流量變現的基礎是手機端的移動支付。截止至2017年10月,財付通(微信)和支付寶的用戶數量分別為7.8億和6.3億,用戶滲透率分別為84.8%和68.3%,共同滲透率為89.1%,幾乎覆蓋了網民生活的方方面面。

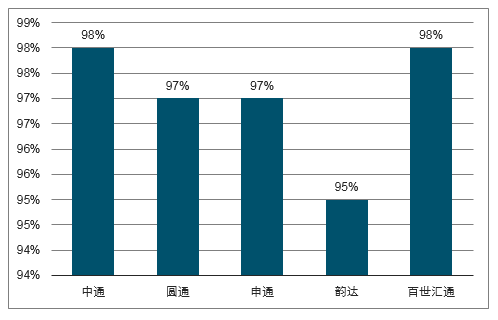

各大快遞公司的縣區覆蓋率

數據來源:公開資料整理

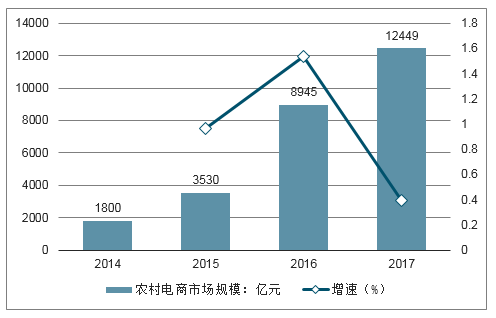

農村電商市場規模(單位:億元)

數據來源:公開資料整理

隨著電子商務的高速發展,相應的物流的建設也日趨完善。2014-2017年我國快遞業務量從140億件上升至401億件,“三通一達”的縣區覆蓋率都達到了95%以上,基本實現了對三四線及以下城市人口的全面覆蓋。

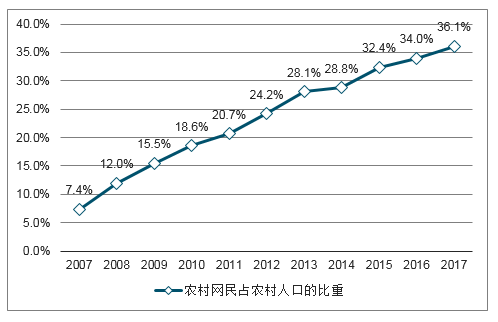

農村網民占農村人口的比重

數據來源:公開資料整理

農村電商市場規模(單位:億元)

數據來源:公開資料整理

在智能手機、通信設施、移動支付、物流配套都日趨完善的背景下,三四線及以下城市的6億互聯網用戶得以接觸到和一二線城市消費者同樣海量的商品。農村網民在農村人口中的比重從2007年的7.4%上升至2017年的36.1%。隨著農村消費者越來越多“觸網”,農村電商規模也從2014年的1800億元上升至2017年的1.2萬億元。

技術的發展使得原本在供需關系上處于劣勢和被動的三四線及以下城市居民和農村居民,在線上得以接觸到和一二線城市居民同樣豐富度和高品質的商品,消費模式從“被動買”轉變為“隨心買”。消費者不再受限于渠道,在整體供應鏈中話語權越來越高,供給關系逐步轉變為真正的以消費者為中心。

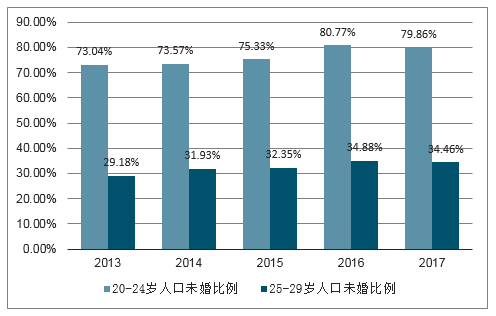

20-29歲人口未婚比例

數據來源:公開資料整理

我國每戶家庭平均人數峰值在上世紀70年代,為4.8人/戶。隨著結婚年齡的推遲、單身率離婚率的提高,計劃生育的管控等等多因素推動,家庭人數呈不斷縮小的趨勢,一直縮減至2016年3.16人/戶,和日本上世紀80年代家庭人數相當。根據國家民政局統計,2017年我國單身人口達到2.4億,其中適齡未婚人口2.18億、離婚人口0.22億。目前單身人士占適齡結婚(20歲以上)人口的21.7%,多集中在20-29歲。

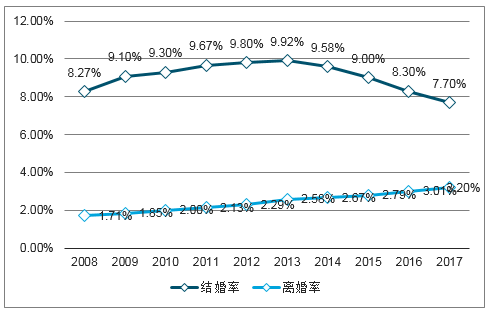

單身人口的擴大主要原因有:初婚年齡的推后、離婚率上升、性別比失衡、受教育程度提高帶來的生活理念變化等多因素導致。我國居民平均初婚年齡在25歲左右,除了一二線城市的初婚年齡和發達國家(美國的初婚年齡28歲,日本的初婚年齡30歲)接近,大部分居民的初婚年齡較早。近年來我國結婚率持續下滑,從2013年的9.92%下降至2017年的7.7%;而離婚率卻一路上身,從2013年的2.58%上升至2017年的3.2%。結婚率下滑和離婚率上升共同催生出大量單身族。除此之外,比較有我國特色的一個催生單身族的原因是傳統的“重男輕女”觀念導致性別比失衡。近十年以來男女性別比從102.71上升至104.98,這意味著人口結構中105個男生只有100個女生與之相配,大約有3000萬男性會被“剩下”。而這多出來的男性又多以農村男性為主,無法和女性中優秀獨立的城市單身女性匹配,也是造成廣大單身族的原因。

參考發達國家經驗,單身人口的比例上升是國際趨勢。美國目前單身人口占比為45%,日本為32%,韓國為24%,我國目前21%的單身人口比例對照發達國家還較低,隨著經濟發展,居民受教育文化程度的提高,我國單身率還將進一步提升。

2008-2017我國婚姻登記結婚率與離婚率

數據來源:公開資料整理

單身女性群體2017年收入情況

數據來源:公開資料整理

小鎮青年的定義是生活在三線及以下城市及縣城,年齡在16-28歲之間的青年群體。我國一二線城市合計49個,三四五線城市合計289個,縣級城市合計2856個。傳統的互聯網人口紅利在最先進入的市場(一二線城市)區域飽和,這使得研究更廣闊的低線城市及小鎮青年變得更為重要。我國90后共有1.89億,按照三線及三線以下城市人口在全國人口中占比69.3%推算,小鎮青年大約為1.3億,占全國總人口的9.4%。

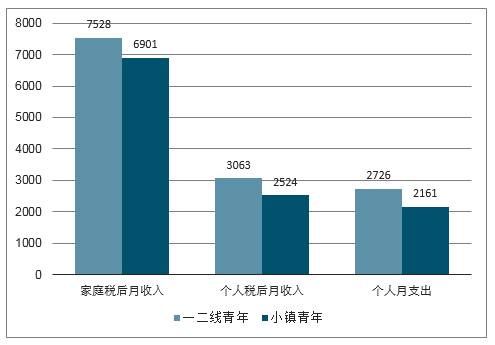

小鎮青年和一二線青年收入開支對比

數據來源:公開資料整理

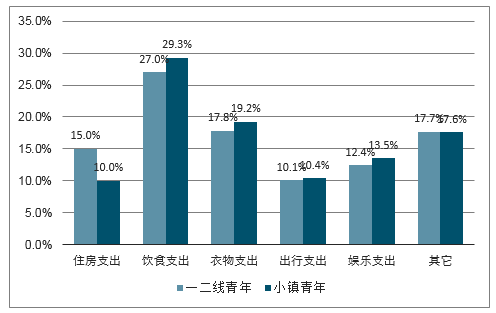

小鎮青年和一二線青年消費支出結構

數據來源:公開資料整理

無論是大城市青年還是小鎮青年,由于所處的年齡段(16-28歲)屬于剛離開校園步入社會的時期,收入都不高,普遍都是月光族。由于地域優勢,一二線青年的家庭和個人收入、消費支出都較小鎮青年更高。一二線青年家庭稅后月收入為7528元,小鎮青年為6901元;一二線青年個人稅后月收入為3063元,小鎮青年為2524元;一二線青年個人月支出為2726元,小鎮青年為2161元。在消費結構方面,有個明顯的特征是小鎮青年的住房消費比例(10%)遠低于一二線青年(15%),而飲食、娛樂、出行等消費支出占比均高于一二線青年。

一二線城市居民由于生存壓力,工作時間長,通勤時間長,時間是他們最寶貴的東西。而三四線居民大多通勤時間在半小時內,也無加班的壓力,閑暇時間富足,與追求效率相比,更在乎的是打發時間。從極光大數據的調查可以發現,一二線城市居民偏好共享單車、外賣、滴滴出行等便利生活APP用以提升效率,而三四線城市居民偏好的大多是娛樂游戲類APP,用以打發時間。

同時由于低線城市的生活壓力不如一二線城市,有更多閑暇時間用于消費。在消費動機上,小鎮青年更偏好炫耀式的品牌消費。

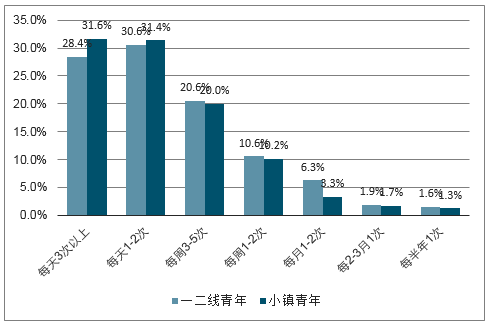

小鎮青年網絡視頻觀看頻次

數據來源:公開資料整理

在更多的閑暇時間和智能手機的高普及率(主要是OPPO和VIVO渠道下沉帶來的低價智能手機)下,小鎮青年有大量的時間進行線上的娛樂消費。在網絡視頻觀看頻次上,高頻次觀看區間內小鎮青年普遍高于一二線青年:每天觀看3次以上的小鎮青年占比31.6%高出一二線青年3.2個百分點,每天觀看1-2次的小鎮青年占比31.4%,高出一二線青年0.8個百分點。2017年3-5月,抖音上的三線及以下地區用戶占比為41%,這一比例在2018年3-5月提升至57%,超過一二線用戶。除了線上娛樂,小鎮青年也貢獻了越來越多的電影票房。根據淘票票的相關數據,2018年年初的票房黑馬《前任3》在三四線的觀眾占比超過50%,遠高于一二線城市的觀眾(12.2%)。從年齡結構來看,24歲一下的觀眾占比接近70%。作為低線城市年輕消費者的小鎮青年貢獻了超過半數的電影票房,小鎮青年群體的崛起及消費意識的提升也促進了游戲、直播、動漫、網絡閱讀、短視頻、網絡音樂等泛娛樂消費市場的發展。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)