(一)行業規模逼近千億,區域市場潛力凸顯

1、發展維持較高景氣,行業規模逼近千億

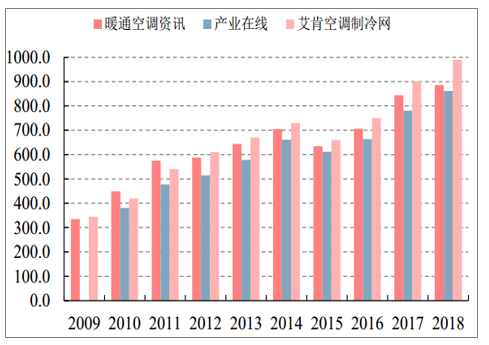

2018年我國中央空調市場規模達到了850-1000億元,18年我國中央空調總體銷量已經突破千億元大關。綜合多方信息,經過近三年中央空調市場的高速發展,整體行業規模或已逼近千億,發展維持較高景氣。在市場增速方面,18年中央空調市場增速低于預期,三方數據同比增速均在5%-10%左右,主要系家裝零售端受地產周期影響發展遇阻所致。

細數近十年中央空調行業發展,市場容量從2009年340億元左右增長到了2018年的近千億,十年間增長了2.5倍以上。增速方面,除2015年為負增長外,其他年份均保持正增長,其中兩位數增長年份占比更是超過了一半以上,是白電行業中發展最為亮眼的子行業之一。2018年雖然中央空調市場增速放緩明顯,但認為行業整體向上的趨勢并未發生實質性改變,隨著房地產好轉和精裝修占比逐年提升,中央空調行業整體將會迎來新的發展機遇。

近十年我國中央空調市場規模(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國中央空調行業市場競爭現狀及未來發展趨勢研究報告》

近十年我國中央空調市場增速(億元)

數據來源:公開資料整理

2、華東領銜七大區域,中西部地區增速快

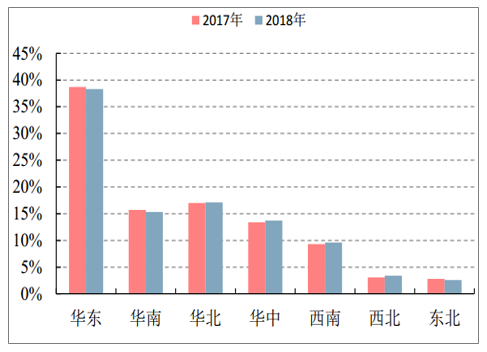

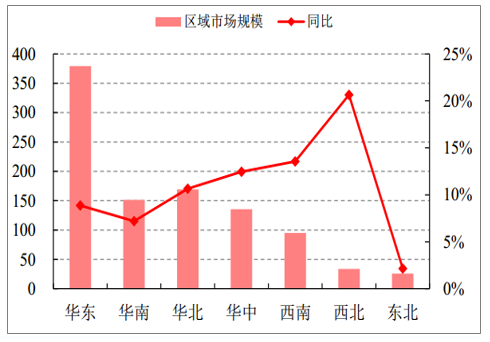

在內銷方面,2018年華東五省市(山東、浙江、上海、江蘇、安徽)中央空調市場容量約為380億元,全國占比接近40%,領銜全國七大區域。在市場增速方面,中西部地區表現亮眼,華北、華中、西南、西北2018年均保持兩位數增長,體現了中西部地區的巨大潛力,或將復制華東地區中央空調市場增量的發展軌跡,最終獲取與人口規模相近的市場規模占比。

2017-2018年我國中央空調區域占比(%)

數據來源:公開資料整理

2018年中央空調區域市場規模及同比(億元,%)

數據來源:公開資料整理

3、東南亞需求帶動,海外影響力持續增強

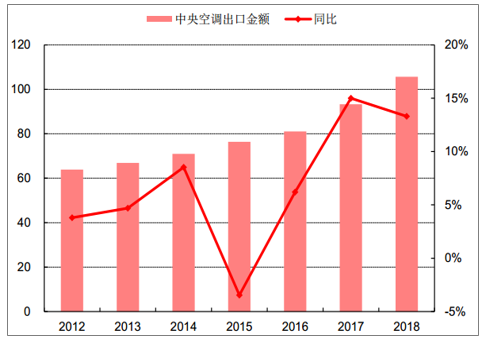

在出口方面,2018年中央空調出口保持平穩增長態勢,全年出口額105.8億元,同比增長13.40%,大概占整體中央空調的比例約為11%。通過積極參與國外制冷展會、興建海外基地等方式,國內品牌不斷擴大品牌影響力,同時各地樣板工程的輻射效應等等都對出口市場份額的增加起到促進作用。

2012-2018年中央空調出口規模及同比(億元,%)

數據來源:公開資料整理

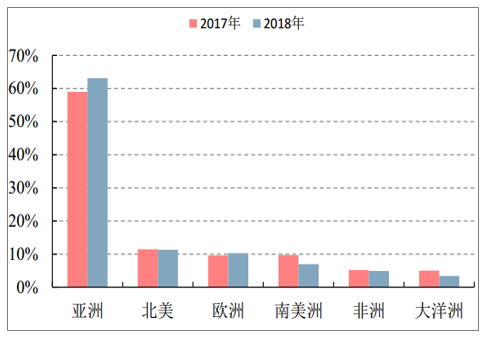

縱觀出口市場格局,2018年亞洲占比份額顯著增加,在印度尼西亞、馬來西亞等國家的需求帶動下,中央空調亞洲出口占比達到63.1%的歷史高位。中東、非洲等地區中央空調需求持續提升,其中非洲市場離心式冷水機組出口增幅高達52%,成為中央空調冷水機組產品的潛力增量市場。歐洲、北美洲作為主要的家用中央空調出口區域,呈現穩定增長態勢,,市場份額相對穩定。

2017-2018年我國中央空調出口區域占比(%)

數據來源:公開資料整理

2018年中央空調出口區域規模及同比(億元,%)

數據來源:公開資料整理

(二)多聯機市場地位穩固,水機占比持續下滑

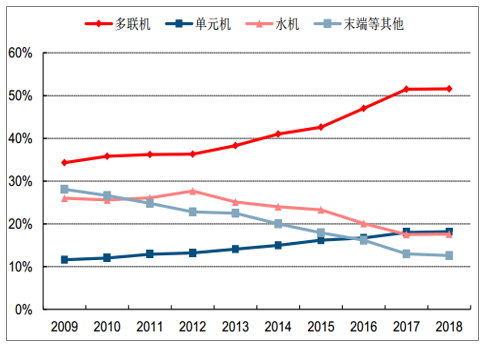

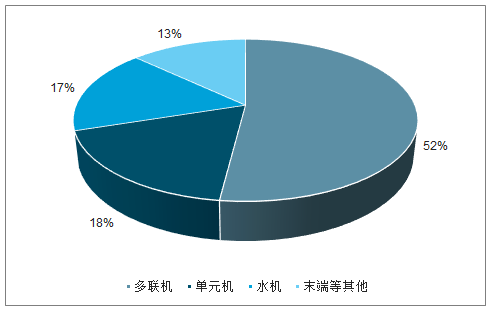

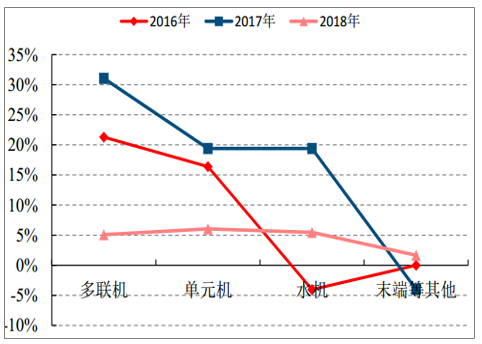

2018年我國多聯機市場規模約為457億元,占中央空調市場容量約為51.6%,占據絕對優勢。細數近十年占比變化,多聯機市場占比由34.3%上升至51.6%,漲幅達17.3pct,預計未來多聯機市場地位穩固,很難被其他品類所超越;單元機占比由11.60%上升至18.20%,增加6.6pct;水機占比由26.00%下降至17.60%,降幅達8.4pct,呈現出持續下滑趨勢,另從細分領域來看,2018年模塊機和離心機占比有所提升;末端等其他品類占比由28.1%下降至12.6%,降幅達15.5pct,呈現出邊緣化趨勢,預計未來該品類產品市場占比將繼續下滑。

近十年我國中央空調各品類占比變化情況(%)

數據來源:公開資料整理

2018年我國中央空調各品類占比(%)

數據來源:公開資料整理

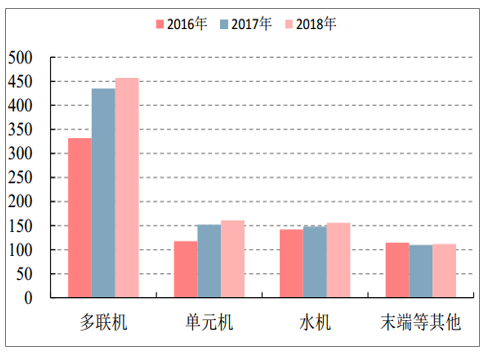

在分品類增速方面,以多聯機、單元機為代表的戶式中央空調在經過16、17年高速增長后,在2018年出現了明顯放緩,主要受到房地產周期影響,家裝零售端出現明顯下滑所致。在更細分的領域,模塊機、離心機的規模增速穩定提升,據產業在線數據顯示,兩者在2018年同比增速分別達到18.7%,17.9%。節能降耗的產品趨勢與眾多廠商的推進布局,給予離心機產品增長諸多利好條件,而模塊機的持續高增來自于政策引導與多領域的產品應用。

2016-2018年我國中央空調各品類市場規模(億元)

數據來源:公開資料整理

2016-2018年我國中央空調各品類規模增速(%)

數據來源:公開資料整理

(三)家裝零售渠道遇阻,工程端持續火熱

1、家裝零售渠道遇阻,但家裝大趨勢并未改變

2018年中央空調家裝零售市場規模約為320億左右,同比下降7.14%,其中多聯機212.5億元,同比下降8.80%,單元機98.4億元,同比下降3.30%,此前16、17年家裝零售市場增速分別為34.20%、27.30%。家裝零售市場遇阻主要系地產后周期影響,新房成家量、毛坯房數量的急劇減少使家裝配套產品失去部分應用場景,家裝零售渠道首當其沖,其次受經濟環境和行業競爭雙重考驗,各企業紛紛采取價格下調以期搶占市場份額,致使家裝零售渠道整體銷售額進一步降低。

2016-2018年家裝零售市場規模及同比(億元,%)

數據來源:公開資料整理

2018年家裝零售渠道各品類占比(%)

數據來源:公開資料整理

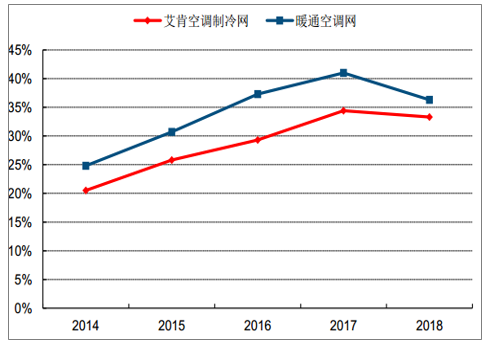

從更長的時間維度來看,2014年到2018年中央空調零售占比由20.50%上升至33.30%,漲幅達12.8pct,其次受到住房精裝修率不斷提高,擠占了家裝零售渠道的市場份額。因此,從整體上來看家裝作為我國中央空調發展的大趨勢并未發生改變,預計未來隨著新房成交量的好轉和居民消費習慣的轉變,中央空調家裝零售渠道占比或將進一步提高。

近五年我國中央空調家裝零售占比變化(%)

數據來源:公開資料整理

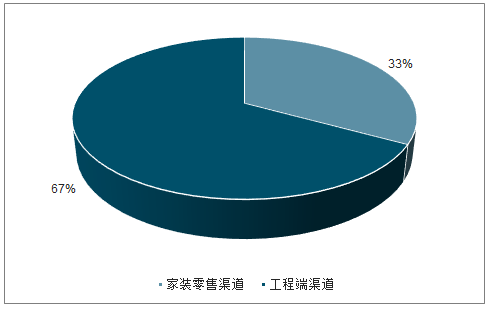

2018年我國中央空調各渠道占比(%)

數據來源:公開資料整理

2、精裝修滲透率不斷提高,助力工程端持續火熱

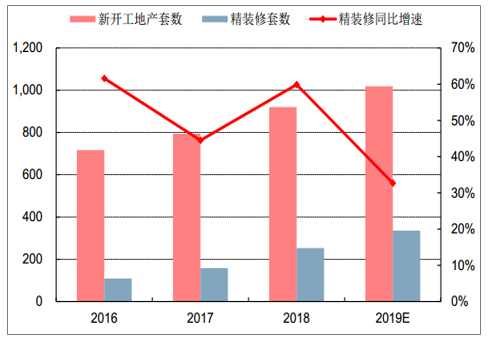

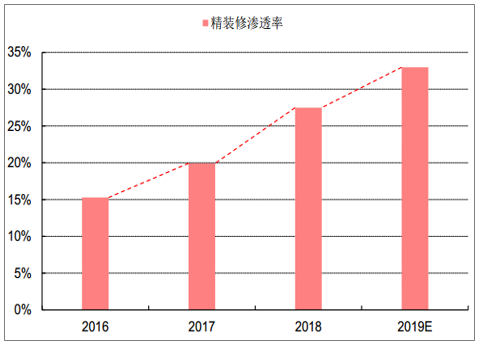

2018年我國精裝修房屋達到253萬套,同比增長59.90%,繼續保持高速增長,預計2019年精裝房市場將達到335.8萬套,同比增長32.7%。其中空調配套規模預計91.0萬套,同比增長37.4%。在精裝修滲透率方面,預計將從2016年的15.27%提升至2019年的32.98%,漲幅達到17.71pct,由于中央空調房屋配套率達到20.99%,精裝修滲透率的不斷提高將助力中央空調工程端的持續增長。

2016-2019E精裝修套數及其同比(萬套,%)

數據來源:公開資料整理

2016-2019E房屋精裝修滲透率(%)

數據來源:公開資料整理

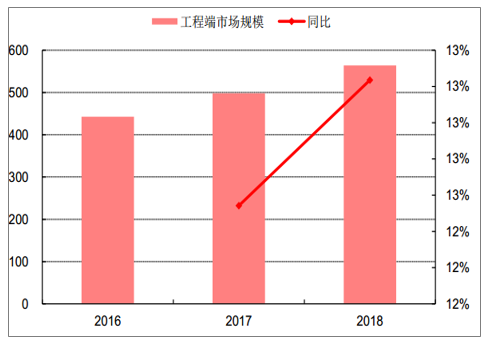

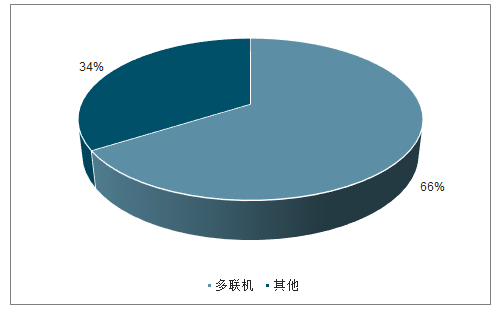

2018年中央空調工程渠道市場規模達到564億元,同比增長13.23%,工程端市場繼續保持火熱,其中在工程端多聯機占比由2017年的40.52%提升至66.10%,增長幅度達到25.58pct。多聯機作為戶式中央空調的主要機型,其在工程領域份額的大幅提升與精裝修率提高的關系密不可分,在工程端精裝修房屋占比預計將不斷提高。

2016-2018年工程端市場規模及同比(億元,%)

數據來源:公開資料整理

2018年工程端各品類占比(%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國中央空調行業市場發展態勢及投資機會研判報告

《2026-2032年中國中央空調行業市場發展態勢及投資機會研判報告》共八章,包含中國中央空調行業區域市場需求潛力分析,中國中央空調代表性企業發展布局案例研究,中國中央空調行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中央空調行業產業鏈圖譜、市場規模、競爭格局及未來前景:內銷市場持續低迷,但外銷規模保持雙位數增長[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年我國中央空調行業發展現狀分析:多樣化需求引領產業革新,中央空調國產化進程加速推進[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)