一、2019年零售行業(yè)發(fā)展預(yù)測

零售行業(yè)2009年以來隨著百貨等傳統(tǒng)渠道擴(kuò)張的完成,疊加線上電商的分流,行業(yè)增速逐漸下行,行業(yè)增速波動受經(jīng)濟(jì)周期影響加大,總體滯后經(jīng)濟(jì)1-2個(gè)季度。但細(xì)分子行業(yè)中,超市行業(yè)資產(chǎn)輕、業(yè)態(tài)更新快,盡管整體增速下行,但生鮮超市等新興業(yè)態(tài)快速崛起,仍具有較強(qiáng)成長性。化妝品長期受益用戶基數(shù)增加和消費(fèi)升級,保持10%以上高增速,從美日經(jīng)驗(yàn)來看,這一趨勢仍將在未來十年內(nèi)大概率延續(xù)。黃金珠寶由于黃金飾品為主,既長期受益于消費(fèi)升級,又受到金價(jià)周期的波動影響,2009年以來經(jīng)歷了高速增長、快速回落、反彈、底部震蕩幾個(gè)時(shí)期。

2018年零售行業(yè)前高后低,Q1高端消費(fèi)仍然維持了此前的向上趨勢,百貨、化妝品均有明顯超額表現(xiàn)。但隨著經(jīng)濟(jì)增速向下、中美貿(mào)易對消費(fèi)信心影響,社零總額增速中樞Q2開始下移,尤其由于汽車、原油等大宗品類影響,Q4社零增速進(jìn)一步下行至8%附近,全年增速9%(2017年為10.2%)。百貨行業(yè)同店增速也從Q1的5%以上,下滑至Q4的0%附近;超市行業(yè)同店增速受益食品類CPI上行,相對有一定剛性,但仍從Q1的3-4%下降至Q4的1-2%。此外,金銀珠寶在Q3的金價(jià)格上漲預(yù)期帶動下,2018年增速7.4%,較2017年提高1.8個(gè)百分點(diǎn)。偏可選消費(fèi)的化妝品在Q4由于高端化妝品增速放緩,預(yù)計(jì)全年9.6%增速,較2017年下降3.9個(gè)百分點(diǎn)。

展望2019年,消費(fèi)尤其可選消費(fèi)在上半年仍面臨較大壓力,重點(diǎn)沿渠道下沉和供給提效兩條主線尋找投資機(jī)會。零售子行業(yè)中:超市、黃金飾品、中低端化妝品有望維持景氣

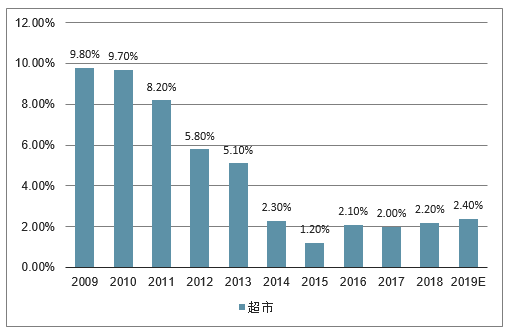

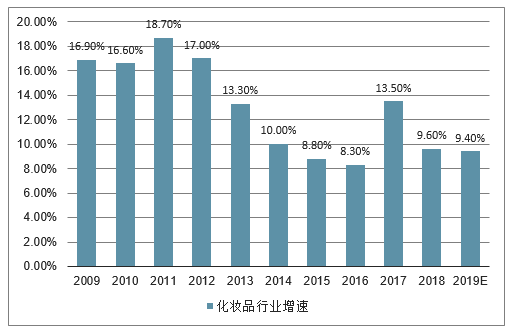

2009-2019年中國零售細(xì)分子行業(yè)行業(yè)增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國社會消費(fèi)品零售行業(yè)市場全景調(diào)查及投資方向研究報(bào)告》

2019年中國零售細(xì)分子行業(yè)評級

- | 2019年行業(yè)評級 |

超市 | ☆☆☆☆ |

化妝品 | ☆☆☆ |

黃金珠寶 | ☆☆☆☆ |

百貨 | ☆☆ |

數(shù)據(jù)來源:公開資料整理

1、2019超市行業(yè)發(fā)展分析預(yù)測

我國超市行業(yè)起源于1983年,歷經(jīng)35年的發(fā)展,經(jīng)歷了萌芽-高速擴(kuò)張-電商沖擊-新零售融合四大階段。

1)1983-2003年,超市行業(yè)萌芽期。國內(nèi)第一家超市成立于1983年,早期的超市以國企為主,主要占據(jù)區(qū)位、渠道優(yōu)勢,供應(yīng)鏈相對粗放,市場極度分散,家樂福作為第一家外企于1995年進(jìn)入中國市場。

2)2004-2011年,外資全面進(jìn)入,標(biāo)品供應(yīng)鏈規(guī)模為王,大賣場快速發(fā)展。2004年超市行業(yè)全面對外開放后,外資超市憑借標(biāo)品優(yōu)勢和一站式購物體驗(yàn)贏得消費(fèi)者青睞,實(shí)現(xiàn)高速增長;而國有超市受益于政策支持和網(wǎng)點(diǎn)優(yōu)勢也實(shí)現(xiàn)了快速發(fā)展,同期民營超市由于資本、人才和經(jīng)驗(yàn)的匱乏,發(fā)展較為緩慢。

2)2012-2016年,電商崛起沖擊標(biāo)品銷售,民營超市憑借生鮮品類差異化競爭逆勢崛起。電商的興起對外資超市的標(biāo)品供應(yīng)鏈優(yōu)勢產(chǎn)生了巨大沖擊,弱化了其競爭優(yōu)勢,同時(shí)外資超市在本土化經(jīng)營管理方面的短板逐漸顯露,面臨環(huán)境變換未能及時(shí)作出調(diào)整,逐漸衰退;國有超市企業(yè)一方面遭遇電商的沖擊,另一方面人力成本高企,盈利情況迅速惡化。以永輝超市為代表的生鮮超市,建立非標(biāo)品供應(yīng)鏈優(yōu)勢,并憑借經(jīng)營效率優(yōu)勢奠定競爭優(yōu)勢,市場份額不斷提升,2012-2016年永輝超市收入增長了99%,利潤增長了147%。

3)2017年至今,線上線下融合的新零售時(shí)代。2017年至今線上巨頭與線下零售企業(yè)開始從資本、戰(zhàn)略、經(jīng)營層面加速融合,以消費(fèi)者體驗(yàn)為中心的數(shù)據(jù)驅(qū)動的新零售業(yè)態(tài)重塑傳統(tǒng)零售價(jià)值鏈、引領(lǐng)消費(fèi)升級,呈現(xiàn)兩大發(fā)展趨勢:①以盒馬鮮生、超級物種等為代表的新物種,經(jīng)營模式可以概括為“餐飲+精品超市+O2O”;②以淘鮮達(dá)為代表的傳統(tǒng)超市到家服務(wù)改造。截至2017年底我國超市行業(yè)集中度仍然較低,CR10僅為12.1%,在行業(yè)變革和資本加速整合的背景下,預(yù)計(jì)未來超市行業(yè)集中度有望加速提升。

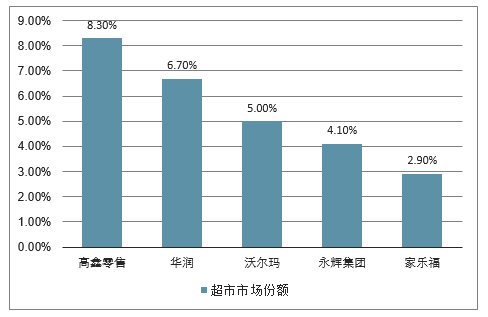

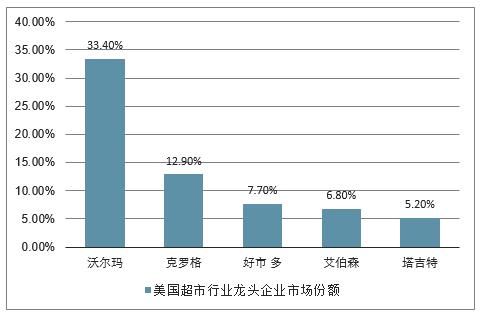

國內(nèi)超市行業(yè)集中度較低,龍頭企業(yè)市場份額仍有非常大的提升空間。國內(nèi)前五大超市企業(yè)市場份額僅為27%,排名第一的高鑫零售(含大潤發(fā)、歐尚兩家賣場)擁有8.3%的市場份額。相比之下,美國前五大超市企業(yè)占據(jù)66.0%的市場份額,排名第一的沃爾瑪擁有33.4%的市場份額,英國前五大超市企業(yè)占據(jù)76.8%的市場份額,排名第一的樂購擁有27.6%的市場份額。

中國超市行業(yè)龍頭企業(yè)市場份額占比較低

數(shù)據(jù)來源:公開資料整理

美國超市行業(yè)龍頭企業(yè)市場份額占比較高

數(shù)據(jù)來源:公開資料整理

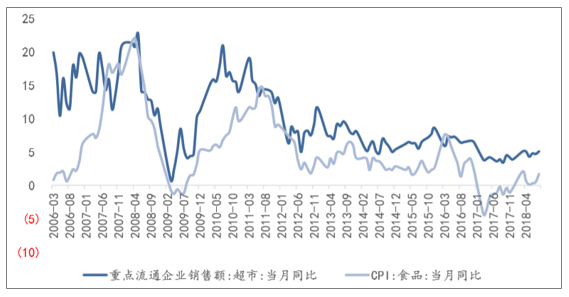

超市行業(yè)受益于CPI上漲,經(jīng)濟(jì)下行期必選消費(fèi)剛性凸顯。超市行業(yè)基本面主要與社零中糧油飲料、日用品等增速相關(guān),尤其永輝超市、家家悅同店增速主要與食品類CPI正相關(guān),2019年預(yù)計(jì)必需消費(fèi)品在量上將繼續(xù)保持平穩(wěn),CPI尤其食品類CPI整體將維持較高水平。從門店擴(kuò)張來看,永輝聚焦云超主業(yè),低線級城市綠標(biāo)店擴(kuò)張顯著加快,保證收入增速的同時(shí),隨著管理提效、云創(chuàng)虧損出表,永輝報(bào)表凈利潤有望大幅反彈。并且,隨著行業(yè)進(jìn)入整合期,永輝生鮮供應(yīng)鏈優(yōu)勢將愈發(fā)顯現(xiàn)。

CPI尤其是食品CPI與超市行業(yè)營收高度相關(guān)

數(shù)據(jù)來源:公開資料整理

超市行業(yè)基本面主要與社零中糧油飲料、日用品等增速相關(guān),尤其永輝超市、家家悅同店增速主要與食品類CPI正相關(guān),2019年預(yù)計(jì)必需消費(fèi)品在量上將繼續(xù)保持平穩(wěn),CPI尤其食品類CPI整體將維持較高水平。從門店擴(kuò)張來看,永輝聚焦云超主業(yè),低線級城市綠標(biāo)店擴(kuò)張顯著加快,保證收入增速的同時(shí),隨著管理提效、云創(chuàng)虧損出表,永輝報(bào)表凈利潤有望大幅反彈。并且,隨著行業(yè)進(jìn)入整合期,永輝生鮮供應(yīng)鏈優(yōu)勢將愈發(fā)顯現(xiàn)。

超市2019年景氣度有望維持

數(shù)據(jù)來源:公開資料整理

2019年行業(yè)評級

- | 2019年行業(yè)評級 |

超市 | ☆☆☆☆ |

數(shù)據(jù)來源:公開資料整理

2、2019年黃金珠寶行業(yè)發(fā)展分析預(yù)測

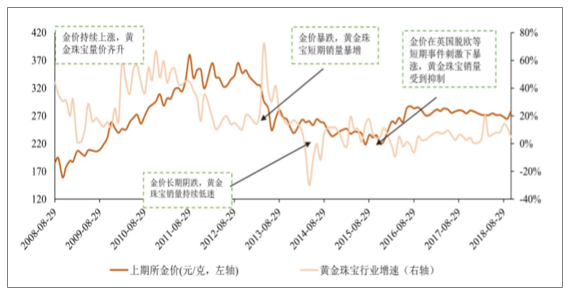

國內(nèi)黃金珠寶行業(yè)仍以黃金飾品為主(占比超60%),鑲嵌鉆石占比小但逐步提升,黃金珠寶行業(yè)周期與經(jīng)濟(jì)和金價(jià)均密切相關(guān)。

①2009-2012年,金價(jià)持續(xù)上行,4年時(shí)間內(nèi)累計(jì)上漲110%,終端消費(fèi)和投資需求雙雙提振,疊加渠道擴(kuò)張,黃金珠寶行業(yè)迎來高速發(fā)展期,行業(yè)4年復(fù)合增速達(dá)到30%+;

②2013年金價(jià)短期內(nèi)暴跌30%,引發(fā)消費(fèi)者短期的搶金潮,2013年黃金珠寶行業(yè)增速由2012年的16%,提升至26%,但由于隨后金價(jià)持續(xù)下跌,長期透支消費(fèi)能力。

③2014-2015年金價(jià)持續(xù)陰跌,疊加前期消費(fèi)透支,黃金珠寶行業(yè)增速低位徘徊,2014出現(xiàn)行業(yè)0%增速。

④2016年金價(jià)在英國脫歐等事件驅(qū)動下,短期內(nèi)出現(xiàn)暴漲,但上漲不持續(xù),對黃金珠寶消費(fèi)抑制作用,2016年黃金珠寶行業(yè)增速再度回落至0%。

⑤2017年——2017年開始高端消費(fèi)現(xiàn)抬頭趨勢,珠寶行業(yè)結(jié)構(gòu)性復(fù)蘇,2018年在美聯(lián)儲加息預(yù)期減弱的大背景下,金價(jià)上行預(yù)期逐漸明確,黃金飾品增速再度提振

十年金價(jià)與黃金珠寶銷量四種關(guān)系復(fù)盤

數(shù)據(jù)來源:公開資料整理

2017年,全國限額以上金銀珠寶企業(yè)商品零售額2970億元,同比增長5.6%。據(jù)統(tǒng)計(jì),我國珠寶首飾零售規(guī)模超5000億,過去5年中復(fù)合增速約13%,是規(guī)模增長最為迅速的可選消費(fèi)品類之一。從市場構(gòu)成來看,黃金首飾占比近50%,其余為鉑金、K金、鉆石、珠寶鑲嵌、翡翠玉石、珍珠等其他飾品。

根據(jù)數(shù)據(jù),2016年美國人均珠寶消費(fèi)額306.7美元,日本珠寶首飾人均消費(fèi)額180.2美元,我國珠寶人均消費(fèi)額僅為54.11美元,低于同期美國的1/5和日本的1/3,中國珠寶市場增長潛力巨大。

2017年,全國黃金消費(fèi)量1089噸,同比增9.41%,鉆石過去十年復(fù)合增速12%,表現(xiàn)優(yōu)于黃金。2016年我國鉆石首飾消費(fèi)規(guī)模為97億美元(約640億元),而2006年的規(guī)模僅為31億美元,年復(fù)合增速達(dá)到12%,增速較高。根據(jù)數(shù)據(jù),2017年全國黃金實(shí)際消費(fèi)量1089.07噸,同比增9.41%,其中黃金首飾696.50噸,同比增10.35%。

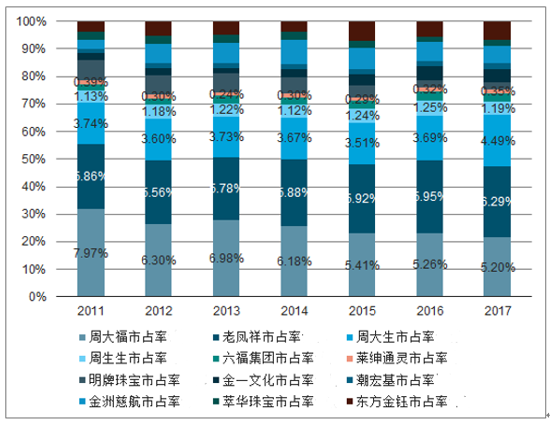

經(jīng)歷過去十年發(fā)展,黃金珠寶行業(yè)集中度穩(wěn)步提升,前三家企業(yè)周大福、老鳳祥、周大生的市占率合計(jì)接近16%,中小品牌份額正逐漸擠出,尤其在黃金飾品類別,頭部品牌的優(yōu)勢愈發(fā)明顯,頭部品牌加盟商盈利能力日趨加強(qiáng),更多渠道和資金資源正向大品牌傾斜。

黃金珠寶行業(yè)集中度波動中上升

數(shù)據(jù)來源:公開資料整理

消費(fèi)者對珠寶首飾的差異化需求開始顯現(xiàn),鉆石首飾在年輕消費(fèi)人群中日益流行。

隨著西方文化的滲透,鉆石在國內(nèi)的普及率不斷提升,80、90后逐漸成為消費(fèi)主體,帶動鉆石消費(fèi)需求不斷上升。

我國中產(chǎn)階級消費(fèi)群體日益壯大,消費(fèi)增長需求成為珠寶消費(fèi)市場主要推動力。消費(fèi)者的消費(fèi)習(xí)慣發(fā)生轉(zhuǎn)變,更加注重產(chǎn)品品質(zhì)、個(gè)性化設(shè)計(jì)及服務(wù)體驗(yàn),并以完善自身內(nèi)在素質(zhì)和外在形象為目標(biāo),包括設(shè)計(jì)風(fēng)格、款式、工藝也日益被看重。消費(fèi)升級以及消費(fèi)主力人群的切換,為具有“品牌、渠道、產(chǎn)品”等核心競爭優(yōu)勢的珠寶首飾企業(yè)提供了更廣闊的市場空間。

鉆石首飾成日常穿搭飾品,非婚慶類需求占比提升,個(gè)性化、節(jié)慶性消費(fèi)需求日盛。鉆石產(chǎn)品成剛需,鉆石消費(fèi)中,非婚慶類需求占比提升。消費(fèi)者更注重日常搭配需求。

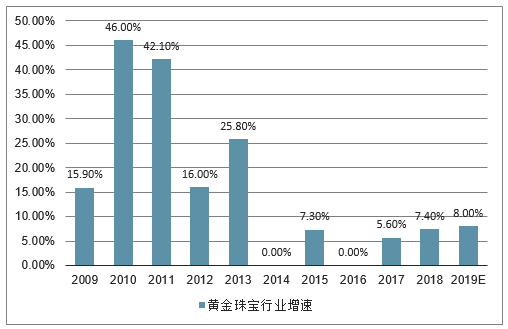

展望2019年,經(jīng)濟(jì)增速下行對黃金珠寶行業(yè)的負(fù)面影響仍將持續(xù),金價(jià)成為影響行業(yè)增速的主要變量,若金價(jià)如預(yù)期保持穩(wěn)步上行趨勢,黃金飾品行業(yè)增速有望維持高景氣度(2017年為5.6%、2018年為7.4%)。

黃金珠寶2019年景氣度有望維持-

數(shù)據(jù)來源:公開資料整理

黃金珠寶行業(yè)趨勢:

1)、渠道驅(qū)動向品牌驅(qū)動升級,二三線城市成增長點(diǎn),非黃金首飾市場份額提升

二三線城市人口眾多,珠寶滲透率較低,成未來增長點(diǎn)。根據(jù)數(shù)據(jù),2016年一線城市新婚女性鉆石購買率為61%,三四線城市滲透率僅為37%。據(jù)估測,2010-2015年二線城市珠寶市場年增長率達(dá)37.3%,而三線及以下級城市珠寶市場復(fù)合增長率高達(dá)45.3%,遠(yuǎn)超一線城市的同期31.9%的增長率。以

二、三線城市為代表的消費(fèi)者正逐漸成為中國鉆石消費(fèi)的潛在力量。

二三線城市珠寶滲透率有提升空間

隨著居民消費(fèi)需求升級和消費(fèi)群體的年輕化,預(yù)期鉆石鑲嵌首飾產(chǎn)品市場份額將逐步提升,向發(fā)達(dá)國家鉆石首飾消費(fèi)看齊。

鉆石飾品作為相對高端的鑲嵌品類產(chǎn)品,滲透率較低且有望長期受益于品質(zhì)消費(fèi)升級趨勢。根據(jù)相關(guān)數(shù)據(jù)顯示:目前黃金珠寶在中國珠寶市場占比最高約47%,主要受中國崇尚黃金珠寶的文化傳統(tǒng)與近年高金價(jià)驅(qū)動的旺盛投資需求影響;鉑金、K金及鉆石寶玉石玉石珠寶分別占6%、20%、19%。

從國際市場上看,鉆石珠寶所占份額最大(48%),美國、日本、歐洲等發(fā)達(dá)市場均以鉆石珠寶為主流。隨著居民消費(fèi)需求升級和消費(fèi)群體年輕化,未來珠寶消費(fèi)者將更注重產(chǎn)品的裝飾屬性和紀(jì)念意義,預(yù)期鉆石鑲嵌首飾產(chǎn)品的市場份額將逐步提升,向發(fā)達(dá)國家首飾消費(fèi)看齊。

2)、去中心化的分享型珠寶經(jīng)濟(jì)

區(qū)塊鏈一詞近兩年可謂是火遍大江南北。區(qū)塊鏈技術(shù)被廣泛運(yùn)用于金融端,不需要過分深究它的原理,只需要知道其核心思想就是去中心化,這便是未來的趨勢。因?yàn)樽プ〈筅厔菥褪亲プ∥磥怼?/p>

3、2019年化妝品行業(yè)發(fā)展分析預(yù)測

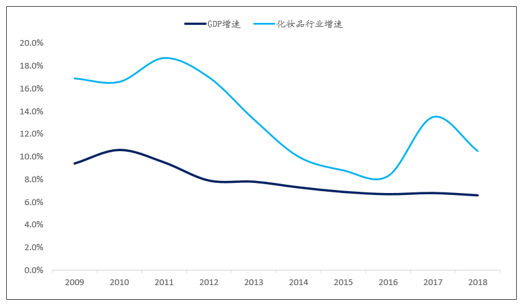

化妝品消費(fèi)和消費(fèi)水平以及經(jīng)濟(jì)周期具有較強(qiáng)的相關(guān)性,國內(nèi)化妝品行業(yè)迎來黃金時(shí)代。2000年我國人均GDP首次突破1200美元,化妝品行業(yè)也是從2000年起進(jìn)入了快速成長期,化妝品限額以上零售額近10年復(fù)合增速18%,2017年達(dá)2514億元。2017年中國人均GDP為9455美元,剛好接近日本1980年的發(fā)展水平,參考日本經(jīng)驗(yàn),隨著我國經(jīng)濟(jì)持續(xù)增長和居民消費(fèi)水平提升,化妝品消費(fèi)正迎來黃金時(shí)代。

2009年以來化妝品行業(yè)增速隨GDP增速略有下滑,但仍保持10%以上增長,行業(yè)增速與GDP增速相關(guān)性較高。2017年開始在海外消費(fèi)回流以及消費(fèi)升級大趨勢下,化妝品行業(yè)增速出現(xiàn)逆勢上行,這一趨勢持續(xù)至2018年上半年,但從2018年Q3開始,化妝品行業(yè)增速再度隨經(jīng)濟(jì)增速開始下行,主要高端品類受到經(jīng)濟(jì)影響的負(fù)面效果開始顯現(xiàn)。

國內(nèi)化妝品行業(yè)正處于發(fā)展黃金時(shí)代

數(shù)據(jù)來源:公開資料整理

2018年11月份,社會消費(fèi)品零售總額35260億元,同比名義增長8.1%(扣除價(jià)格因素實(shí)際增長5.8%,以下除特殊說明外均為名義增長)。其中,限額以上單位消費(fèi)品零售額13679億元,增長2.1%。2018年1-11月份,社會消費(fèi)品零售總額345093億元,同比增長9.1%。其中,限額以上單位消費(fèi)品零售額130830億元,增長6.1%。

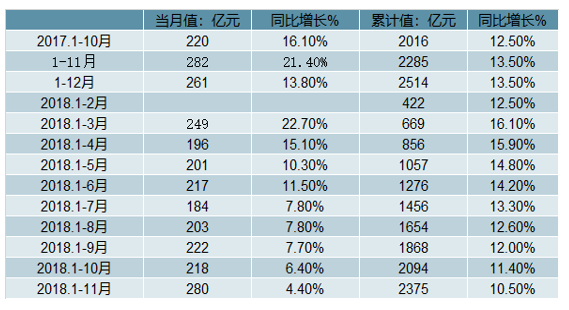

從化妝品零售情況來看,2018年11月份化妝品零售額為280億元,與去年同期相比增長4.4%。2018年1-11月全國化妝品零售額為達(dá)2375億元,同比增加10.5%

2017-2018年化妝品零售額及同比增速情況

數(shù)據(jù)來源:公開資料整理

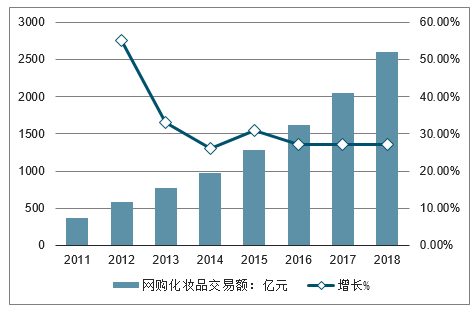

從渠道上看,過去十年,線下傳統(tǒng)的超市和百貨渠道銷售占比逐漸萎縮,而專業(yè)性更強(qiáng)、網(wǎng)店布局主要在二三線城市及鄉(xiāng)鎮(zhèn)地區(qū)的日化專營店占比提升,電子商務(wù)呈現(xiàn)爆發(fā)式增長。我國網(wǎng)購化妝品交易額從2009年的124.9億元提升到2016年的1618.3億元,復(fù)合增速44%,遠(yuǎn)高于行業(yè)整體增速。

我國網(wǎng)購化妝品交易額復(fù)合增速44%

數(shù)據(jù)來源:公開資料整理

電商和CS專營店成為近年主要增長渠道

數(shù)據(jù)來源:公開資料整理

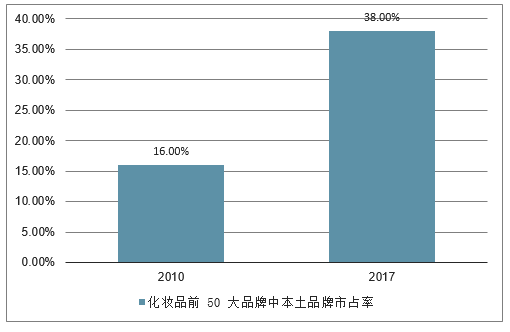

分產(chǎn)品看,過去十年國貨化妝品牌在大眾市場正快速崛起。國際品牌在高端市場優(yōu)勢顯著,國產(chǎn)品牌主要發(fā)力中低端市場。護(hù)膚品領(lǐng)域,上海上美、百雀羚、伽藍(lán)集團(tuán)、上海家化、珀萊雅等本土品牌排名領(lǐng)先,上述品牌合計(jì)市占率由2011年的9.8%上升至2017年的23.1%。前50大品牌中,本土品牌的市占率從2010年的16%提升至2017年的38%。

化妝品前50大品牌中本土品牌市占率提升

數(shù)據(jù)來源:公開資料整理

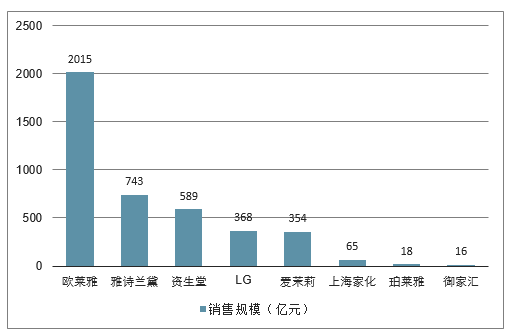

本土品牌銷售規(guī)模遠(yuǎn)小于國際品牌(億元)

數(shù)據(jù)來源:公開資料整理

展望2019年,高端消費(fèi)受經(jīng)濟(jì)影響將持續(xù),高端化妝品增速可能繼續(xù)承壓,而國貨化妝品牌將繼續(xù)在中低端憑借電商、低線級城市專營店等優(yōu)勢渠道快速擴(kuò)張,取得較好增長。

化妝品行業(yè)增速2019略緩

數(shù)據(jù)來源:公開資料整理

4、2019年百貨行業(yè)發(fā)展分析預(yù)測

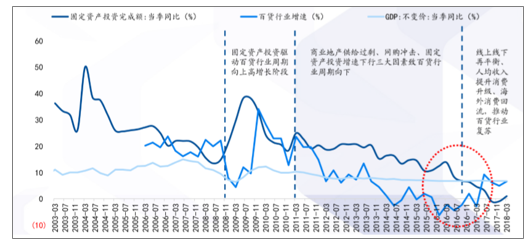

百貨行業(yè)增速與GDP增速、固定資產(chǎn)投資增速顯著相關(guān),且滯后半年左右反應(yīng)。2009年至2018年,百貨行業(yè)經(jīng)歷了3大時(shí)期:

①2009年-2011年百貨行業(yè)受固定資產(chǎn)投資驅(qū)動為主,且在自身渠道擴(kuò)張下迎來高增長時(shí)期。固定資產(chǎn)投資高增速,對公、居民需求快速爆發(fā),百貨渠道擴(kuò)張+同店增長,驅(qū)動行業(yè)復(fù)合收入增速20%+,聯(lián)營扣點(diǎn)經(jīng)營模式對價(jià)格管控較弱,品牌商在需求旺盛時(shí)期快速提價(jià),加速同店增速上行,普遍同店增速10%以上。

②2012-2016年,固定資產(chǎn)投資與GDP增速中樞下行,百貨行業(yè)主要受網(wǎng)購沖擊影響加速向下。2012年后固定資產(chǎn)投資增速放緩,三公消費(fèi)嚴(yán)控,同時(shí)商業(yè)物業(yè)存量供給過剩,同質(zhì)化競爭的問題更加突出,使得百貨行業(yè)增速也隨之下降。同時(shí),網(wǎng)絡(luò)購物的快速增長對于線下百貨的沖擊巨大,2009-2016年,網(wǎng)購市場年復(fù)合增長超過50%,服裝類產(chǎn)品沖擊首當(dāng)其沖。

③2016Q4開始百貨行業(yè)復(fù)蘇,人均GDP提升帶來的消費(fèi)升級、2016年底開始的海外高端消費(fèi)回流,2017年下半年開啟的三四線棚改貨幣化提升是這輪百貨復(fù)蘇的主要原因,2018Q2隨著棚改貨幣化放緩,本輪百貨復(fù)蘇基本結(jié)束。

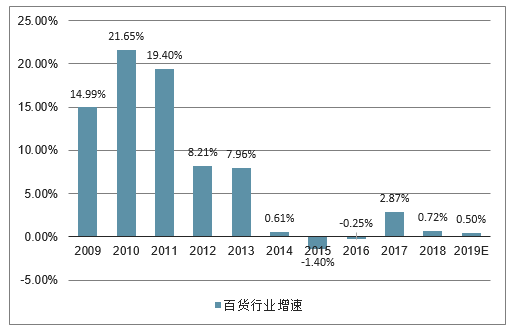

2009-2018年百貨行業(yè)經(jīng)歷3周期

數(shù)據(jù)來源:公開資料整理

長期消費(fèi)升級趨勢不變,尤其三四線城市。但中高端消費(fèi)仍處于棚改貨幣化退坡的負(fù)面影響之中,短期波動關(guān)注消費(fèi)刺激政策,下一輪高端消費(fèi)反彈帶來的百貨同店向上可能在2019年Q2以后。

百貨行業(yè)增速

數(shù)據(jù)來源:公開資料整理

二、2019年中國零售行業(yè)發(fā)展趨勢分析

當(dāng)前,中國快消品市場活力依舊,快消品全渠道銷售額增速超過14%,但驅(qū)動力更為錯(cuò)綜復(fù)雜。產(chǎn)品創(chuàng)新、消費(fèi)升級、實(shí)體店增長以及電商發(fā)展共同構(gòu)成了當(dāng)前快消品市場的主要驅(qū)動力。

其中,產(chǎn)品創(chuàng)新中,新品對快消品整體的增長貢獻(xiàn)率為41%,新品效率下降到品類占比達(dá)到了50%;消費(fèi)升級貢獻(xiàn)增長品類占比高達(dá)84%,而驅(qū)動力減弱的品類占比也達(dá)到了70%;實(shí)體店整體門店增長率為10%,開關(guān)店變化率超過43%;電商發(fā)展中,快消品線上銷售額增長率超過32%,非綜合電商月用戶增長率對比綜合電商超過了194%。

1、全民消費(fèi)時(shí)代來臨

當(dāng)前中國消費(fèi)市場,無論是少女、兒童、少婦、老人、男人甚至寵物,都是消費(fèi)對象,只是比重不同。因此,廠商應(yīng)該要明白:在消費(fèi)者心里,不是我不買,只是你不懂。

2、理性消費(fèi)趨勢凸顯

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2017年全國居民人均消費(fèi)支出18322元,其中,食品煙酒比重最高,達(dá)到31.2%。中國消費(fèi)者開始在傳統(tǒng)消費(fèi)支出上逐漸節(jié)約,轉(zhuǎn)向在追求保障型、享受型項(xiàng)目上的消費(fèi)。

2017年全國居民產(chǎn)品省錢情況

數(shù)據(jù)來源:公開資料整理

2017年全國居民多渠道省錢情況

數(shù)據(jù)來源:公開資料整理

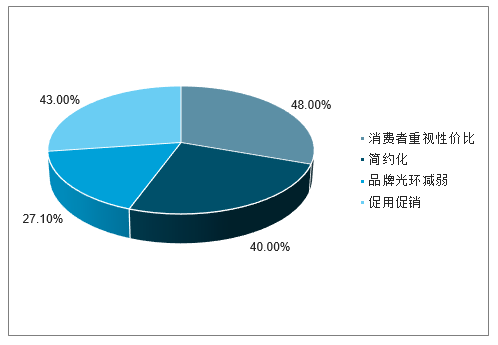

同時(shí),當(dāng)代主流消費(fèi)者已經(jīng)轉(zhuǎn)變?yōu)椴灰孀右镒拥馁徫镄袨椋谐^48%的消費(fèi)者的購買行為是在性價(jià)比的驅(qū)動下進(jìn)行的。有39%的消費(fèi)者愿意購買品質(zhì)更更好但價(jià)格相對較貴的產(chǎn)品,其中有9%的消費(fèi)者愿意為能體現(xiàn)自己身份和地位的產(chǎn)品多花錢。消費(fèi)者在購買產(chǎn)品時(shí),也不再盲目的追求折扣和促銷,而是根據(jù)自身需求去選擇自己喜歡的產(chǎn)品和品牌。

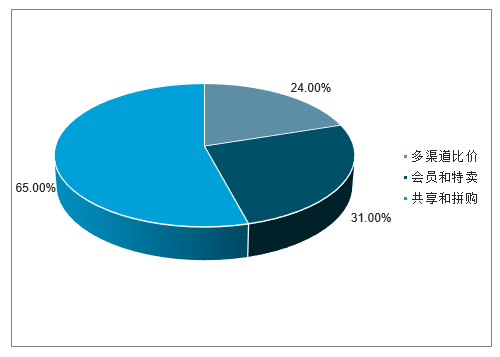

在理性消費(fèi)時(shí)代,消費(fèi)者更熱衷于“貨比三家不吃虧”。2018年,跨渠道購買消費(fèi)者比重中,現(xiàn)代渠道+電商的占84,現(xiàn)代渠道+傳統(tǒng)渠道的占65,電商+傳統(tǒng)渠道的和現(xiàn)代+傳統(tǒng)+電商的都占60。有24%的消費(fèi)者會多渠道比價(jià)后選擇便宜的渠道購買自己的產(chǎn)品;有45%的消費(fèi)者會加入天貓88付費(fèi)會員,31%的消費(fèi)者是因?yàn)闀T專享價(jià)而加入;另外,有65%的消費(fèi)者愿意因?yàn)閮r(jià)格便宜加入拼購,拼購用戶增長率超過了57%。

3、興趣與熟人重構(gòu)社交聯(lián)

值得注意的是,當(dāng)前興趣與熟人重構(gòu)社交聯(lián)結(jié)形成新的消費(fèi)增長點(diǎn)。有66%的消費(fèi)者會購買新朋好友同事推薦的商品,56%的消費(fèi)者以興趣圖中的推薦為重要參考。

興趣與熟人重構(gòu)社交聯(lián)占比情況

數(shù)據(jù)來源:公開資料整理

在綜合電商、社交電商、特賣電商、二手店上和跨境電商中,同比增速分別達(dá)到了21.8%、439.2%、8.1%、46.4%和38.5%,從中可以看出,社交電商的爆發(fā)性增長成為增速最快的渠道,因此,廠商和零售商應(yīng)該更改自己的銷售模式,去適應(yīng)這一大趨勢。

4、購買的是產(chǎn)品,體驗(yàn)的是溫度

一方面,在當(dāng)前主流消費(fèi)群體中,在快消品市場上,各類產(chǎn)品多如牛毛,僅面霜這一單品就有上萬款產(chǎn)品,而消費(fèi)者需要被理解。因此,現(xiàn)在許多廠家已經(jīng)不單單的只是在說產(chǎn)品,而是絞盡腦汁的通過炫酷的文案,引起消費(fèi)者的情緒共鳴,從而驅(qū)動購買行為。

同時(shí),一些大牌不再“硬核”,升級煥新推動品類增長。無論是家庭護(hù)理、個(gè)人護(hù)理、飲料還是糖果零食,頭部品牌的市場份額正在不斷被稀釋,所有品類的單品個(gè)數(shù)正在不斷攀升。

5、有顏又有料,不一樣

當(dāng)前是個(gè)看顏值的時(shí)代,根據(jù)尼爾森腦神經(jīng)科學(xué)的數(shù)據(jù),理性消費(fèi)者的購買行為其實(shí)腦海的潛意識里就已經(jīng)形成的,有64%的消費(fèi)者是因?yàn)榘b去嘗試購買新品的,包裝投資回報(bào)力是高于廣告的。

透明包裝便于產(chǎn)品預(yù)覽,二次包裝能夠加強(qiáng)品牌共鳴,大腦更喜歡柔美的曲線,因此,包裝應(yīng)該避免尖銳的線條,而有強(qiáng)烈色彩對比的產(chǎn)品往往能夠脫穎而出。功能性也成為消費(fèi)者購買的一個(gè)重要因素,因此,廠家要懂得消費(fèi)者,知道他們的痛點(diǎn)在哪里,從而主動去迎合消費(fèi)者的功能訴求。

6、產(chǎn)品創(chuàng)新小步快跑,生命周期快速迭代

在當(dāng)前市場上,快消品類中的產(chǎn)品周期呈現(xiàn)短、頻、塊的特性。超過70%的新品在市場存活期短于18個(gè)月,因此,創(chuàng)新成為了廠商的核心工作之一。而在創(chuàng)新模式中又分為以廠商為主導(dǎo)的創(chuàng)新模式和以消費(fèi)者為核心的創(chuàng)新模式。

快消品公司則面臨四大創(chuàng)新挑戰(zhàn)。其中,快速變化的消費(fèi)者需求占比67%;很難創(chuàng)造具有足夠市場潛力的戰(zhàn)略產(chǎn)品占54%;成本高但投資回報(bào)率較低的占44%;而更快的上市速度占33%。

在當(dāng)前快消品行業(yè)中,每年有1.8萬個(gè)新品上市,雖然新品銷售份額僅為2.7%,但新品貢獻(xiàn)品類增長卻高達(dá)41%。因此,作為廠商而言,升級換新依舊是驅(qū)動力,但新品的成敗與否主要是靠顏值、功能、健康、場所四大因素決定的,而廠商能做的,就是用心做好每一款產(chǎn)品。

7、小型化升級加劇,店鋪更迭速度加快

當(dāng)前,中國快消品整體回暖,通路多樣化進(jìn)一步提升。線下實(shí)體點(diǎn)仍然為零售的主要渠道,銷售額增長恢復(fù)到雙位數(shù),但線上渠道增長達(dá)到了34%,線上+線下的渠道增長14%,而線下渠道雖然增幅最慢,但也達(dá)到了8%。

在增長的同時(shí)伴隨著渠道更迭的加劇,2018年進(jìn)一步加大。河南、江西兩省連續(xù)兩年通路更迭幅度加劇,黑龍江、廣東在今年的通路變化最大,渠道升級領(lǐng)先全國。

大型超市:全國各城市級別的大型超市渠道都仍然在增長,其中生鮮和精品超市是最重要的推動力。其中,生活超市在所有新開大超中占比16.6%,生鮮占4.5%,全球直銷中心占2.5%,高端超市占1.6%。而生鮮超市、精品超市占上線城市新開大型超市總產(chǎn)值的30%,精品超市總店數(shù)量也達(dá)到了364家,比2017年增長超過26%。

小型化渠道:增長進(jìn)一步加快,但不同區(qū)域進(jìn)度不同。上線城市小型化主要以廣州、成都、鄭州、杭州、沈陽領(lǐng)先;下線城市中,以江蘇、山東、河北、湖南的地縣兩級城市為代表,表現(xiàn)出了強(qiáng)勁的小型化趨勢。

8、融合業(yè)態(tài)推動升級,滿足消費(fèi)者新需求

新業(yè)態(tài)創(chuàng)新最大的訴求在于實(shí)現(xiàn)線上和線下購物者流量再分配,將線上的流量最大化引導(dǎo)至實(shí)體門店將成為全新競爭點(diǎn)。其中,傳統(tǒng)業(yè)態(tài)定位清晰,各安其事。

傳統(tǒng)零售業(yè)態(tài)互為補(bǔ)充,各類業(yè)態(tài)通過品類與經(jīng)營時(shí)間的差異以滿足消費(fèi)者不同的需求,各個(gè)成熟門店都有其穩(wěn)定的目標(biāo)消費(fèi)群體和相對穩(wěn)定的客流量,距離是良好的護(hù)城河。而新業(yè)態(tài)怪獸則讓流量再分配,在區(qū)域消費(fèi)者數(shù)量、需求變化不大的情況下,融合新業(yè)態(tài)的出現(xiàn),其輻射半徑和流量攔截的能力會使得線下消費(fèi)客流進(jìn)行重新分配,融合新業(yè)態(tài)的成熟門店的客源來源更加廣泛。

于此同時(shí),傳統(tǒng)零售小店也在不斷突破消費(fèi)者觸達(dá)范圍:8%的被訪小店店主嘗試與在線銷售、外賣配送以及社交平臺合作與周邊固定群體的消費(fèi)者增強(qiáng)綁定關(guān)系。其通過社交平臺、外賣平臺、電商配送等第三方平臺產(chǎn)生的日交易額占全天交易額的13%。目前,我國有超過230萬的傳統(tǒng)零售小店,這將是未來增長的重要引擎。

另一方面,產(chǎn)品推陳出新店內(nèi)資源爭奪加劇,優(yōu)化產(chǎn)品組合和空間布局將成為2019零售運(yùn)營的重中之重。這一挑戰(zhàn)在下線城市表現(xiàn)更加明顯,大賣場下線城市單品比上線城市少7.5%,小型通路如便利店要少29%的單點(diǎn)單品。

新競爭的核心是把握驅(qū)動渠道升級的本質(zhì),即消費(fèi)者需求的不斷變化和迭代。零售門店需要帶來更高產(chǎn)品品質(zhì)的產(chǎn)品和更優(yōu)秀的店內(nèi)體驗(yàn)。

9、百萬夫妻店擁抱數(shù)字化轉(zhuǎn)型

百萬小店即將完成為出大消費(fèi)者競爭的關(guān)鍵,贏得小業(yè)態(tài)店主的青睞已不局限于配送及時(shí)。

數(shù)字化B2B端服務(wù)平臺如雨后春筍般涌現(xiàn),全國具有一定規(guī)模的就超過50家,必將在2019年展開全新競爭。在當(dāng)前的傳統(tǒng)通路小店中,每個(gè)店主都有豐富的進(jìn)貨平臺選擇,并且有22%的店主選擇在B2B平臺進(jìn)貨,平均每家店安裝的eB2B超過1.5個(gè)。

當(dāng)然,各區(qū)域?qū)ν犯母锏慕邮艹潭群脱葸M(jìn)速度處于不同階段。東區(qū)是豐富度最高的地區(qū),北區(qū)小店在試水新的進(jìn)貨渠道,但主要進(jìn)貨仍倚重傳統(tǒng)渠道。西部是現(xiàn)在最為傳統(tǒng)的區(qū)域,但是也是變革最大的機(jī)遇點(diǎn)。

10、數(shù)據(jù)成為人貨場重構(gòu)與連接的核心

2019的零售將圍繞消費(fèi)者不同購物場景的升級,讓數(shù)據(jù)成為人貨場重構(gòu)與連接的核心必將成為新的制勝力。

新場景、新內(nèi)容、新產(chǎn)品、新渠道、新媒體以及新模式助推了數(shù)據(jù)價(jià)值的最大化。

對于人,只有不斷的豐富人群標(biāo)簽,打通實(shí)時(shí)地理最終數(shù)據(jù),才能實(shí)現(xiàn)精準(zhǔn)人群定位;

對于貨,只有最優(yōu)產(chǎn)品鋪貨與動銷,結(jié)合店內(nèi)空間布局配合消費(fèi)場景,才能優(yōu)化商品空間組合潛力;

對于場,只有全方位地理場域,打通不同通路的空間和時(shí)間區(qū)隔,優(yōu)化多渠道場景布局,才能獲得更好收益。

如今的消費(fèi)者有了更高的掌控能力和自由度,最大化的滿足自己的個(gè)性化需求,是未來3-5年是最關(guān)鍵的階段,所以,廠商都要搶奪這一機(jī)遇。

零售行業(yè)公司盈利預(yù)測及估值表(截至2019.1.23)

公司代碼 | 公司名稱 | 2017AEPS | 2018eEPS | 2019eEPS | 2017APE | 2018ePE | 2019ePE | 評級 |

601933.SH | 永輝超市 | 0.19 | 0.17 | 0.26 | 43.05 | 48.12 | 31.46 | 增持 |

603708.SH | 家家悅 | 0.66 | 0.84 | 1.02 | 31.86 | 25.04 | 20.62 | 增持 |

600612.SH | 老鳳祥 | 2.17 | 2.5 | 2.91 | 19.75 | 17.14 | 14.73 | 增持 |

002867.SZ | 周大生 | 1.22 | 1.73 | 2.23 | 22.16 | 15.62 | 12.12 | 增持 |

603605.SH | 珀萊雅 | 1.00 | 1.34 | 1.76 | 45.00 | 33.58 | 25.57 | 增持 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國O2O零售行業(yè)市場全景調(diào)查及投資潛力研判報(bào)告

《2025-2031年中國O2O零售行業(yè)市場全景調(diào)查及投資潛力研判報(bào)告》共十二章,包含互聯(lián)網(wǎng)環(huán)境下零售行業(yè)的整合與變革,O2O零售行業(yè)發(fā)展戰(zhàn)略分析,行業(yè)發(fā)展建議對策等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢