一、消費(fèi)十年復(fù)盤,精選細(xì)分領(lǐng)域穿越周期

1、十年穩(wěn)定增長,消費(fèi)終成經(jīng)濟(jì)主驅(qū)動力

2009-2018年十年間,我國社零總額從2009年的13.3億元,增長至2018年的超36億元,十年復(fù)合增速達(dá)到10.8%。盡管社零總額增速逐漸從2010年最高的18.8%下降至2018年9.1%,限額以上零售額增速從2010年最高的23.2%,下降至2018年的6.1%。但與此同時,最終消費(fèi)在2018年已經(jīng)占據(jù)了GDP總量的55%以上,并且對GDP增速的貢獻(xiàn)率達(dá)到76.2%,消費(fèi)已經(jīng)成為經(jīng)濟(jì)增長的主要拉動力量。

2009-2018社零總額與限額以上增速中樞下移

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國社會消費(fèi)品零售行業(yè)市場全景調(diào)查及投資方向研究報告》

最終消費(fèi)占GDP比重逐漸提升

數(shù)據(jù)來源:公開資料整理

從消費(fèi)增長的驅(qū)動力來看,2009年至2012年,固定資產(chǎn)投資對GDP和消費(fèi)拉動效應(yīng)十分顯著,消費(fèi)增速滯后固定資產(chǎn)投資增速3-4個季度;而2013年-2016年,隨著三公消費(fèi)限制等,固定資產(chǎn)投資對消費(fèi)影響逐漸減少,居民消費(fèi)隨著人均可支配收入提升,逐漸成為消費(fèi)主要增長動力,消費(fèi)增速隨人均可支配增速、GDP增速平穩(wěn)下行。2017年以后,消費(fèi)增速與固定資產(chǎn)投資增速進(jìn)一步脫鉤,居民消費(fèi)升級帶動社零增速回升,同時,消費(fèi)與經(jīng)濟(jì)增速關(guān)系也逐漸從此前滯后被拉動,轉(zhuǎn)變?yōu)椋合M(fèi)已經(jīng)成為經(jīng)濟(jì)增長的主要動力,而政府政策也逐漸加大鼓勵、刺激消費(fèi),以此帶動經(jīng)濟(jì)增長。

消費(fèi)增長主要驅(qū)動力已經(jīng)從固定資產(chǎn)投資等轉(zhuǎn)變?yōu)榫用裣M(fèi)提升

數(shù)據(jù)來源:公開資料整理

從消費(fèi)結(jié)構(gòu)看,過去十年耐用消費(fèi)增長明顯,化妝品、食品消費(fèi)占比仍在穩(wěn)步提升。消費(fèi)結(jié)構(gòu)從限額以上各品類銷售額占限額以上銷售整體比重來看,過去十年間:食品類銷售占比略有提升,服裝和家電占比緩慢下降,化妝品占比略有提升、黃金珠寶占比則先升后降;家具、通訊器材、汽車類耐用消費(fèi)則長期占比提升。

2009-2018消費(fèi)結(jié)構(gòu)正發(fā)生變化

品類占限額以上比重 | 糧油食品、飲料煙酒類 | 服裝鞋帽、針、紡織品類 | 化妝品類 | 金銀珠寶類 | 日用品類 | 家用電器和音像器材類 | 家具類 | 通訊器材類 | 汽車類 | 其他 |

2009 | 13.4% | 10.8% | 1.7% | 1.9% | 3.7% | 7.4% | 1.0% | 1.5% | 26.9% | 31.7% |

2010 | 12.6% | 10.1% | 1.5% | 2.2% | 3.5% | 7.0% | 1.2% | 1.4% | 28.7% | 31.8% |

2011 | 13.2% | 10.2% | 1.4% | 2.4% | 3.5% | 6.9% | 1.5% | 1.4% | 26.7% | 32.9% |

2012 | 13.3% | 10.5% | 1.4% | 2.4% | 3.6% | 6.4% | 1.7% | 1.6% | 25.5% | 33.6% |

2013 | 13.4% | 10.3% | 1.5% | 2.7% | 3.6% | 6.3% | 1.8% | 1.8% | 26.1% | 32.6% |

2014 | 13.7% | 10.1% | 1.5% | 2.4% | 3.5% | 6.1% | 1.8% | 2.1% | 26.7% | 32.1% |

2015 | 14.5% | 10.1% | 1.5% | 2.3% | 3.6% | 6.2% | 1.8% | 2.6% | 26.9% | 30.5% |

2016 | 14.8% | 9.9% | 1.5% | 2.1% | 3.8% | 6.2% | 1.9% | 2.7% | 27.8% | 29.2% |

2017 | 14.6% | 9.6% | 1.7% | 2.0% | 3.7% | 6.3% | 1.9% | 2.9% | 28.0% | 29.5% |

2018 | 14.5% | 10.0% | 1.9% | 2.0% | 4.0% | 6.5% | 1.7% | 3.2% | 27.6% | 28.6% |

數(shù)據(jù)來源:公開資料整理

二、中國擺脫西方零售發(fā)展桎梏,彎道超車

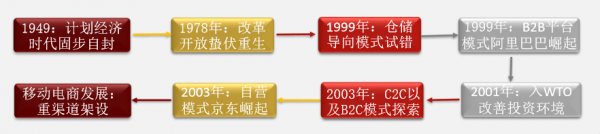

中國電商發(fā)展經(jīng)歷自營試錯、平臺探索、自營模式再探索、渠道架設(shè)端爭奪四個階段。1949年:計(jì)劃經(jīng)濟(jì)時代,中國的零售商業(yè)批發(fā)商被打造成分等級的國營實(shí)體,固步自封;1978年:改革開放后,允許外資有條件在特點(diǎn)地區(qū)以不超過51%的股權(quán)進(jìn)行投資;

1999年:倉儲式導(dǎo)向型互聯(lián)網(wǎng)經(jīng)營模式在中國的試錯:中華網(wǎng)、8848網(wǎng)、當(dāng)當(dāng)、卓越網(wǎng)等,受限于支付、配送以及信任,商業(yè)基礎(chǔ)過于低效、成本居高不下,B2C模式難以執(zhí)行。

1999年:B2B免費(fèi)平臺模式——阿里巴巴崛起,擺脫西方零售發(fā)展桎梏,實(shí)現(xiàn)彎道超車;

2003年:阿里巴巴進(jìn)入C2C探索,淘寶戰(zhàn)勝eBay標(biāo)志電商重心從美國轉(zhuǎn)移至中國;

2003年:自營B2C導(dǎo)向型回歸以及京東的崛起,后在渠道架設(shè)方面展開激烈競爭。

國內(nèi)電商發(fā)展歷史

數(shù)據(jù)來源:公開資料整理

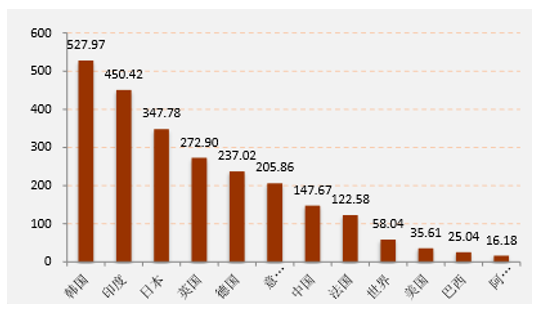

美國線下零售發(fā)展較為成熟,2010年,世界十大零售巨頭中,美國就有五席,分別是亞馬遜、克羅格、Costco、家得寶和Target。反觀中國,線下零售總額增速較為緩慢,從2009年開始,增速低于20%。高度發(fā)達(dá)的線下零售一定程度遏制了電商的發(fā)展。

2017年在美零售總額Top5排名中電商只占一個席位

數(shù)據(jù)來源:公開資料整理

中國線下零售增速低于20%

數(shù)據(jù)來源:公開資料整理

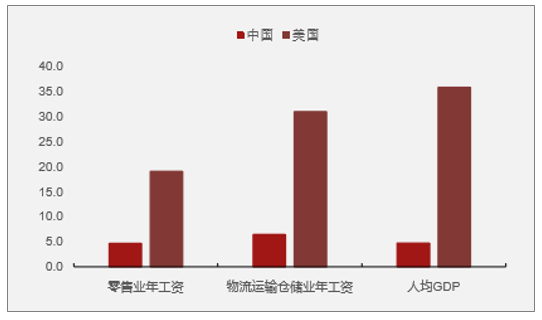

除了快遞勞務(wù)成本上,中國具備比較優(yōu)勢,中國在人口密集度方面遠(yuǎn)超美國,人口的密集型導(dǎo)致中國在單次配送上具備規(guī)模優(yōu)勢;根據(jù)世界銀行統(tǒng)計(jì),目前中國人口密度是美國的2.66倍,在干線以及支線配送上具備比較優(yōu)勢。

美國零售行業(yè)工資遠(yuǎn)超中國(萬元)

數(shù)據(jù)來源:公開資料整理

中國人口密度是美國的2.66倍

數(shù)據(jù)來源:公開資料整理

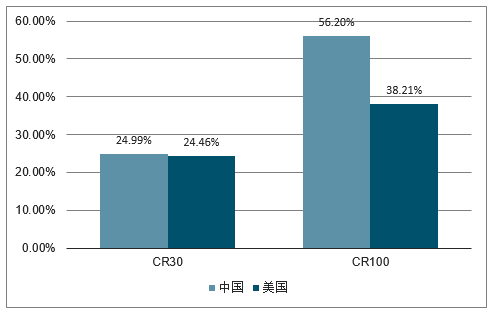

美國前30以及前100城市人口所占比重低于中國

數(shù)據(jù)來源:公開資料整理

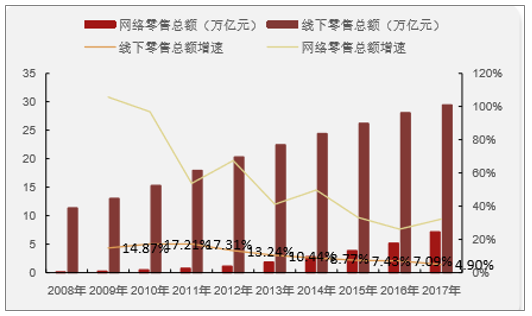

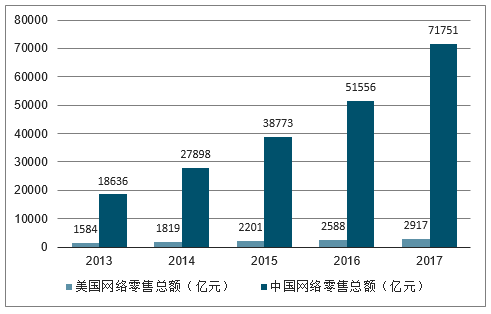

目前中國網(wǎng)絡(luò)零售交易總額已經(jīng)遠(yuǎn)超美國網(wǎng)絡(luò)零售總額。2017年我國網(wǎng)絡(luò)零售總額為7.18萬億元,美國零售總額則為2.91萬億元,2017年,我國網(wǎng)絡(luò)零售交易總額已是美國的2.46倍。并且,中國電商巨頭阿里巴巴GMV增速以及總量遠(yuǎn)超亞馬遜。

國內(nèi)網(wǎng)絡(luò)零售額Vs美國網(wǎng)絡(luò)零售額(億元)

數(shù)據(jù)來源:公開資料整理

全球電商市場份額估計(jì)

數(shù)據(jù)來源:公開資料整理

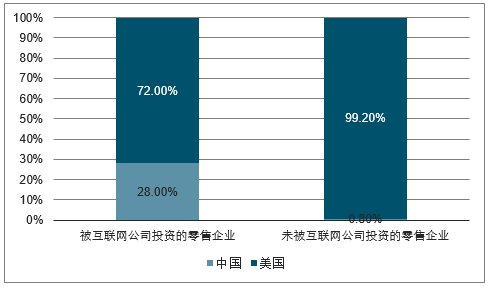

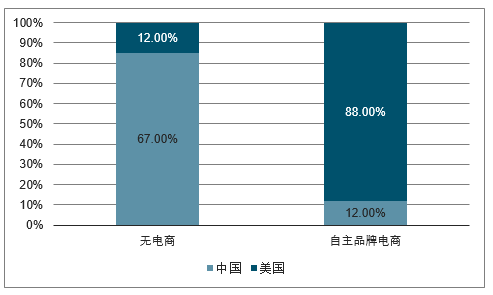

目前我國被互聯(lián)網(wǎng)投資的百強(qiáng)零售企業(yè)占比達(dá)到28%,而國外則只有0.8%;國外零售企業(yè)大多通過自身積極建設(shè)電商發(fā)展線上業(yè)務(wù),占比達(dá)到88%,而中國只有33%。相比美國自下而上的零售發(fā)展規(guī)律,中國零售呈現(xiàn)“線上帶動、自上而下改革、賦能線下”的規(guī)律。因此,電商時代也可以稱之為是電商的時代。

中國互聯(lián)網(wǎng)企業(yè)對線下實(shí)體零售業(yè)影響力更大

數(shù)據(jù)來源:公開資料整理

美國大部分領(lǐng)先實(shí)體零售企業(yè)積極建設(shè)電

數(shù)據(jù)來源:公開資料整理

三、2019年大消費(fèi)行業(yè)景氣向上

1、零售行業(yè):超市、中低端化妝品、黃金飾品2019維持景氣

聯(lián)合大消費(fèi):商貿(mào)零售、食品飲料、社會服務(wù)、紡織服裝、輕工造紙、農(nóng)業(yè)、家電、汽車八大行業(yè),共同復(fù)盤了過去十年各自行業(yè)中細(xì)分板塊的基本面趨勢,找出消費(fèi)各子板塊增長驅(qū)動因素,最終對各子版塊2019年基本面走勢進(jìn)行展望,并給予2019年趨勢進(jìn)行1-5星級打分:5星代表最看好、3星代表中性、3星以下代表謹(jǐn)慎。

消費(fèi)子行業(yè)及行業(yè)增速 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2019年行業(yè)星級 |

農(nóng)業(yè)-生豬養(yǎng)殖 | 30% | 4% | 155% | 31% | 37% | 27% | 15% | 87% | 79% | 30% | 40% | ☆☆☆☆☆ |

輕工-金屬包裝 | 2.44% | 5.21% | 5.15% | 11.76% | 12.16% | 4.92% | 3.91% | 1.18% | -8.33% | 2% | 2.5% | ☆☆☆☆☆ |

服裝-童裝 | 10.4% | 14.4% | 9.9% | 9.9% | 9.2% | 10.2% | 12.2% | 14.3% | 15.2% | 14.3% | ☆☆☆☆ | |

社服-免稅 | 4.2% | 58.4% | 32.1% | 27.1% | 8.1% | 14.3% | 6.8% | 5.2% | 26.3% | 60.0% | 19.0% | ☆☆☆☆ |

零售-超市 | 9.80% | 9.70% | 8.20% | 5.80% | 5.10% | 2.30% | 1.20% | 2.10% | 2.00% | 2.20% | 2.40% | ☆☆☆☆ |

零售-黃金珠寶 | 15.90% | 46.00% | 42.10% | 16.00% | 25.80% | 0.00% | 7.30% | 0.00% | 5.60% | 7.40% | 8.0% | ☆☆☆☆ |

農(nóng)業(yè)-禽養(yǎng)殖 | -12% | 38% | 45% | 13% | 5.4% | 36% | 0% | 32% | 4.4% | 40% | 10% | ☆☆☆☆ |

食品-保健品 | 8.8% | 6.5% | 5.1% | 6.9% | 9.5% | 8.1% | 7.8% | 5.9% | 5.6% | 6.0% | 6.2% | ☆☆☆☆ |

家電-白色家電 | 7.4% | 62.5% | 22.4% | -3.6% | 16.8% | 12.0% | -10.2% | 11.6% | 31.1% | 15.7% | 9.9% | ☆☆☆☆ |

汽車-乘用車 | 74.0% | 18.3% | 8.7% | 23.6% | 11.8% | 3.5% | 9.0% | 19.5% | -2.0% | 5.0% | ☆☆☆☆ |

數(shù)據(jù)來源:公開資料整理

零售行業(yè)2009年以來隨著百貨等傳統(tǒng)渠道擴(kuò)張的完成,疊加線上電商的分流,行業(yè)增速逐漸下行,行業(yè)增速波動受經(jīng)濟(jì)周期影響加大,總體滯后經(jīng)濟(jì)1-2個季度。但細(xì)分子行業(yè)中,超市行業(yè)資產(chǎn)輕、業(yè)態(tài)更新快,盡管整體增速下行,但生鮮超市等新興業(yè)態(tài)快速崛起,仍具有較強(qiáng)成長性。化妝品長期受益用戶基數(shù)增加和消費(fèi)升級,保持10%以上高增速,從美日經(jīng)驗(yàn)來看,這一趨勢仍將在未來十年內(nèi)大概率延續(xù)。黃金珠寶由于黃金飾品為主,既長期受益于消費(fèi)升級,又受到金價周期的波動影響,2009年以來經(jīng)歷了高速增長、快速回落、反彈、底部震蕩幾個時期。

2018年零售行業(yè)前高后低,Q1高端消費(fèi)仍然維持了此前的向上趨勢,百貨、化妝品均有明顯超額表現(xiàn)。但隨著經(jīng)濟(jì)增速向下、中美貿(mào)易對消費(fèi)信心影響,社零總額增速中樞Q2開始下移,尤其由于汽車、原油等大宗品類影響,Q4社零增速進(jìn)一步下行至8%附近,全年增速9%(2017年為10.2%)。百貨行業(yè)同店增速也從Q1的5%以上,下滑至Q4的0%附近;超市行業(yè)同店增速受益食品類CPI上行,相對有一定剛性,但仍從Q1的3-4%下降至Q4的1-2%。此外,金銀珠寶在Q3的金價格上漲預(yù)期帶動下,2018年增速7.4%,較2017年提高1.8個百分點(diǎn)。偏可選消費(fèi)的化妝品在Q4由于高端化妝品增速放緩,預(yù)計(jì)全年9.6%增速,較2017年下降3.9個百分點(diǎn)。

展望2019年,消費(fèi)尤其可選消費(fèi)在上半年仍面臨較大壓力,重點(diǎn)沿渠道下沉和供給提效兩條主線尋找投資機(jī)會。零售子行業(yè)中:超市、黃金飾品、中低端化妝品有望維持景氣

零售子行業(yè)中,超市、黃金珠寶2019年景氣度有望維持

零售細(xì)分子行業(yè)行業(yè)增速 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2019年行業(yè)評級 |

超市 | 9.80% | 9.70% | 8.20% | 5.80% | 5.10% | 2.30% | 1.20% | 2.10% | 2.00% | 2.20% | 2.40% | ☆☆☆☆ |

化妝品 | 16.90% | 16.60% | 18.70% | 17.00% | 13.30% | 10.00% | 8.80% | 8.30% | 13.50% | 9.6% | 9.40% | ☆☆☆ |

黃金珠寶 | 15.90% | 46.00% | 42.10% | 16.00% | 25.80% | 0.00% | 7.30% | 0.00% | 5.60% | 7.40% | 8.0% | ☆☆☆☆ |

百貨 | 14.99% | 21.65% | 19.40% | 8.21% | 7.96% | 0.61% | -1.40% | -0.25% | 2.87% | 0.72% | 0.50% | ☆☆ |

數(shù)據(jù)來源:公開資料整理

2、大消費(fèi)各行業(yè)公司盈利預(yù)測及估值表(截至2019.1.23)

公司代碼 | 公司名稱 | 2017AEPS | 2018eEPS | 2019eEPS | 2017APE | 2018ePE | 2019ePE | 評級 |

601933.SH | 永輝超市 | 0.19 | 0.17 | 0.26 | 43.05 | 48.12 | 31.46 | 增持 |

603708.SH | 家家悅 | 0.66 | 0.84 | 1.02 | 31.86 | 25.04 | 20.62 | 增持 |

600612.SH | 老鳳祥 | 2.17 | 2.5 | 2.91 | 19.75 | 17.14 | 14.73 | 增持 |

002867.SZ | 周大生 | 1.22 | 1.73 | 2.23 | 22.16 | 15.62 | 12.12 | 增持 |

603605.SH | 珀萊雅 | 1.00 | 1.34 | 1.76 | 45.00 | 33.58 | 25.57 | 增持 |

食品飲料 | - | - | - | - | - | - | - | - |

600872.SH | 中炬高新 | 0.53 | 0.76 | 0.93 | 57.83 | 40.33 | 32.96 | 增持 |

600887.SH | 伊利股份 | 0.99 | 1.06 | 1.21 | 24.68 | 23.05 | 20.19 | 增持 |

300146.SZ | 湯臣倍健 | 0.52 | 0.72 | 0.98 | 34.00 | 24.56 | 18.04 | 增持 |

600332.SH | 白云山 | 1.27 | 2.30 | 2.21 | 28.34 | 15.65 | 16.29 | 增持 |

社會服務(wù) | - | - | -- | - | - | - | - | - |

601888.SH | 中國國旅 | 1.30 | 1.86 | 2.55 | 45.31 | 31.67 | 23.10 | 增持 |

紡織服裝 | - | - | - | - | - | - | - | - |

2020.HK | 安踏體育 | 1.17 | 1.55 | 1.94 | 32.95 | 24.87 | 19.87 | 增持 |

002563.SZ | 森馬服飾 | 0.42 | 0.60 | 0.73 | 20.83 | 14.58 | 11.99 | 增持 |

002832.SZ | 比音勒芬 | 1.69 | 1.44 | 2.00 | 18.67 | 21.91 | 15.78 | 增持 |

603808.SH | 歌力思 | 0.91 | 1.11 | 1.33 | 17.07 | 13.99 | 11.68 | 增持 |

601339.SH | 百隆東方 | 0.33 | 0.42 | 0.51 | 15.12 | 11.88 | 9.78 | 增持 |

輕工造紙 | ||||||||

002117.SZ | 東港股份 | 0.64 | 0.77 | 0.95 | 20.61 | 17.13 | 13.88 | 增持 |

0906.HK | 中糧包裝 | 0.26 | 0.27 | 0.30 | 13.77 | 13.26 | 11.93 | 增持 |

002191.SZ | 勁嘉股份 | 0.38 | 0.48 | 0.58 | 21.34 | 16.90 | 13.98 | 謹(jǐn)慎增持 |

農(nóng)業(yè)行業(yè) | - | - | - | - | - | - | - | - |

300498.SZ | 溫氏股份 | 1.27 | 0.79 | 1.80 | 21.11 | 33.95 | 14.90 | 增持 |

002124.SZ | 天邦股份 | 0.23 | 0.21 | 0.28 | 34.86 | 37.52 | 28.14 | 增持 |

002714.SZ | 牧原股份 | 1.13 | 0.73 | 1.01 | 27.87 | 43.32 | 31.31 | 增持 |

000876.SZ | 新希望 | 0.54 | 0.40 | 0.43 | 14.35 | 19.40 | 18.05 | 增持 |

002157.SZ | 正邦科技 | 0.22 | 0.07 | 0.38 | 26.92 | 85.43 | 15.74 | 增持 |

002299.SZ | 圣農(nóng)發(fā)展 | 0.25 | 1.23 | 1.36 | 75.88 | 15.68 | 14.18 | 增持 |

002746.SZ | 仙壇股份 | 0.33 | 0.84 | 1.18 | 47.90 | 18.81 | 13.39 | 增持 |

002311.SZ | 海大集團(tuán) | 0.76 | 0.88 | 1.13 | 31.30 | 27.16 | 21.15 | 增持 |

600201.SH | 生物股份 | 0.74 | 0.83 | 0.93 | 20.21 | 18.10 | 16.15 | 增持 |

家電行業(yè) | - | - | - | - | - | - | - | - |

600690.SH | 青島海爾 | 1.14 | 1.32 | 1.56 | 13.13 | 11.34 | 9.60 | 增持 |

000333.SZ | 美的集團(tuán) | 2.68 | 3.01 | 3.58 | 15.41 | 13.72 | 11.54 | 增持 |

000651.SZ | 格力電器 | 3.72 | 5.39 | 6.16 | 10.46 | 7.22 | 6.32 | 增持 |

002032.SZ | 蘇泊爾 | 1.59 | 2.01 | 2.83 | 31.45 | 24.88 | 17.67 | 增持 |

汽車行業(yè) | - | - | - | - | - | - | - | - |

600104.SH | 上汽集團(tuán) | 2.95 | 3.16 | 3.48 | 8.61 | 8.04 | 7.30 | 增持 |

601238.SH | 廣汽集團(tuán) | 1.50 | 1.82 | 2.14 | 6.83 | 5.63 | 4.79 | 增持 |

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局、重點(diǎn)企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達(dá)傳感器用芯片行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、重點(diǎn)企業(yè)及趨勢研判:受益于汽車與國防需求,雷達(dá)傳感器用芯片規(guī)模達(dá)51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業(yè)分類、產(chǎn)業(yè)鏈、價格及重點(diǎn)企業(yè)分析:從工業(yè)氣體到碳循環(huán)樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運(yùn)維檢修行業(yè)市場政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:央企及其子公司占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術(shù),國內(nèi)企業(yè)加速規(guī)模擴(kuò)張與行業(yè)整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、需求量、競爭格局、發(fā)展趨勢:出行熱度持續(xù)攀升,旅拍成文旅消費(fèi)新風(fēng)尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)