一、油氣資源分析

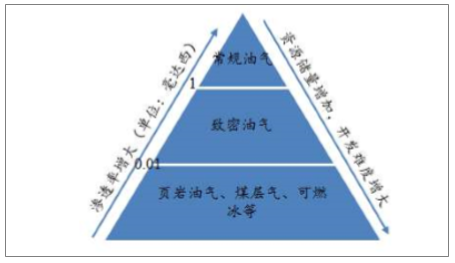

油氣資源按照勘探開發的方式可分為常規油氣資源和非常規油氣資源。常規油氣是指在已經掌握的技術條件下可以采出,并具有經濟效益的石油和天然氣資源。非常規油氣資源是指用傳統技術無法獲得自然工業產量、需用新技術改善儲層滲透率或流體黏度等才能經濟開采、連續或準連續型聚集的油氣資源,包括致密油氣、頁巖油氣、煤層氣、天然氣水合物、水溶氣、重油(超重油)、天然瀝青(油砂)、油頁巖等。常規油氣資源質量較好,但儲量較少;非常規油氣資源品質較差,但資源量豐富。

油氣資源分布三角圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國石油化工行業市場運行態勢及投資方向研究報告》

頁巖氣是指賦存于富有機質泥頁巖及其夾層中,以吸附或游離狀態為主要存在方式的非常規天然氣。成分以甲烷為主,是一種清潔、高效的能源資源。常規天然氣、頁巖氣與致密氣的區別主要在滲透率上。頁巖氣賦存于富含有機質的頁巖層段中,以吸附氣、游離氣和溶解氣狀態儲藏,主體是自生自儲成藏的連續性氣藏,頁巖氣束縛在頁巖層里,滲透率小于1μD,必須采用水平鉆井并分段壓裂才能開采出來。全球頁巖氣資源豐富,中國頁巖氣可采儲量世界第一。

自從工業革命以來,全球工業水平發生了翻天覆地的變化,也讓生活水平發生了翻天覆地的變化,但同時伴隨而來的是大量的資源被消耗以及環境的污染,因此進入21世紀之后,全球都在提倡可持續發展以及低碳生活。我國也是積極的進行能源結構額改革,從曾經的煤炭和石油是我國的主要能源調整為天然氣和石油,因為天然氣的能源清潔程度遠遠的領先于煤炭。中國頁巖氣開采已進入爆發期,多地發現頁巖氣資源,四川成為主場。

在上個世紀,我國居民生活的主要能源是煤炭,家家都是煤炭,但是隨著時代的發展,在推動城鎮化發展的同時,天然氣也慢慢的普及到了每家每戶,現在天然氣已經成為了居民日常生活的主要能源。天然氣之所以能夠滿足全國十多億人的需求,那得益于我國越來越多的天然氣資源被發現以及成功的進行開采,根據地質專家們的勘探,我國的非常規天然氣頁巖氣的儲量是非常可觀的,這也是我國能源結構轉型的重要保證。

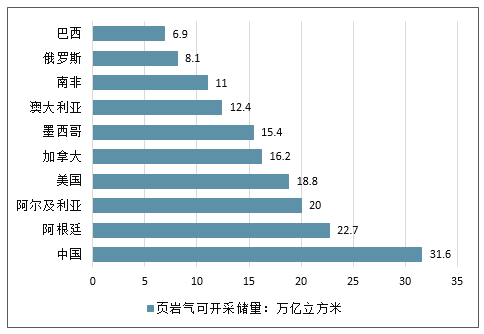

數據顯示,全球可開采的頁巖氣總儲量預計達到206.7萬億立方米,這一總儲量相當于2017年全球天然氣消費量(3.67萬億立方米)的58.5倍。在各國儲量方面,中國可開采的頁巖氣儲量達31.6萬億立方米,排名世界第一。阿根廷、美國、沙特、加拿大等國家也擁有豐富的頁巖氣和頁巖油資源。中國在頁巖氣儲量方面大幅領先其他各國,具有深厚的開采潛力。

中國頁巖氣可開采儲量世界第一

數據來源:公開資料整理

二、美國頁巖氣革命促進其“能源獨立”

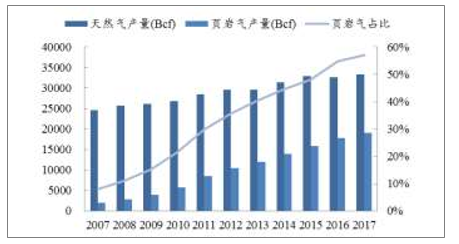

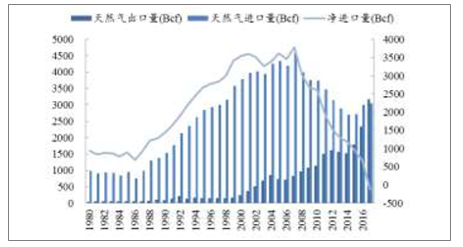

美國是世界上最早進行頁巖氣資源勘探開發的國家,但是頁巖致密低滲的特點導致頁巖氣開采難度大、成本高,在本世紀以前,頁巖氣大規模開發并不具有經濟上的可行性。2005年以來,隨著水平井技術和水力壓裂技術的成熟,開采成本大幅下降,頁巖氣的商業化開發具備了可行性。近年來美國頁巖氣勘探開發的發展速度驚人。美國頁巖氣產量由2007年的1990Bcf(十億立方英尺)增長至2017年的19018Bcf,復合增速為25.3%,占全國天然氣總產量比重由2007年的8.1%增長至2017年的57.0%。美國頁巖氣的大開發,提高了美國能源自給水平,使美國從一個天然氣凈進口國轉型成一個凈天然氣出口國。自2007年美國頁巖氣產量持續高增長以來,美國天然氣凈進口量就在不斷減少,從2007年的3785Bcf一路降至2017年的約-125Bcf,實現天然氣凈出口,邁向能源獨立之路。

美國頁巖氣產量及占比逐年攀升(十億立方英尺)

數據來源:公開資料整理

頁巖氣革命推動美國成為天然氣凈出口國

數據來源:公開資料整理

自從工業革命以來,全球工業水平發生了翻天覆地的變化,也讓生活水平發生了翻天覆地的變化,但同時伴隨而來的是大量的資源被消耗以及環境的污染,因此進入21世紀之后,全球都在提倡可持續發展以及低碳生活。我國也是積極的進行能源結構額改革,從曾經的煤炭和石油是我國的主要能源調整為天然氣和石油,因為天然氣的能源清潔程度遠遠的領先于煤炭。中國頁巖氣開采已進入爆發期,多地發現頁巖氣資源,四川成為主場。

在上個世紀,我國居民生活的主要能源是煤炭,家家都是煤炭,但是隨著時代的發展,在推動城鎮化發展的同時,天然氣也慢慢的普及到了每家每戶,現在天然氣已經成為了居民日常生活的主要能源。天然氣之所以能夠滿足全國十多億人的需求,那得益于我國越來越多的天然氣資源被發現以及成功的進行開采,根據地質專家們的勘探,我國的非常規天然氣頁巖氣的儲量是非常可觀的,這也是我國能源結構轉型的重要保證。

三、與美國相比,中國頁巖氣開采難度大,開發成本高

由于技術水平、地質條件、基建水平以及其他可影響頁巖油氣開采的因素不同,不同國家對于頁巖氣的利用程度也有較大區別。中國頁巖氣資源主要分布在中國南方古生界、華北地區下古生界、塔里木盆地寒武-奧陶系廣泛發育有海相頁巖以及準格爾盆地的中下侏羅統、吐哈盆地的中下侏羅統、鄂爾多斯盆地的上三疊統等發育有大量的陸相頁巖,地理位置上處于塔里木、準噶爾、松遼等9個盆地。與美國相比,我國頁巖氣開發面臨諸多方面的挑戰挑戰。

中古頁巖氣資源分布情況

數據來源:公開資料整理

首先,我國頁巖氣區地表地貌條件復雜。美國頁巖氣資源多分布于中東部,以平原為主,地勢平坦且人口密度小,利于基礎設施建設。我國目前探明的頁巖氣藏位于重慶、四川、貴州等地,多為人口聚集地區,以山地為主,在工廠作業選址、大型設備安置、交通運輸等方面帶來更多不便;另一方面,這些地區水資源較為匱乏,而開采頁巖氣資源的壓裂技術需大量水資源,更加大了開采成本及難度。其次,我國頁巖氣埋深較大,儲層厚度較低。相較于美國180-2000m的頁巖氣埋藏深度,我國頁巖氣儲層較深,大部分已探明儲藏資源位于2000-5000m,加大了頁巖氣探測鉆井開采的人力和技術投入;頁巖層厚度多介于20-300m,低于美國50-600m的單層厚度,技術可采量相對較低。第三,核心技術有待突破。美國從20世紀70年代延續至今頁巖氣水平井鉆井、分段壓裂及深層地下爆破等技術的不斷推陳出新及廣泛應用使得其頁巖氣開采在全國范圍內都具有超高效率。我國在淺水平鉆井、完井、壓裂技術領域已有所掌握,但相關核心技術并未掌握在自己手中,技術水平牽制于人。第四,基礎設施水平建設不足。美國擁有世界上最為發達的天然氣管道網絡,天然氣輸送網點覆蓋全國,2016年管道總長達到44.9萬公里,這使得美國頁巖氣一經開采便可方便快捷地送達使用。而在我國,由于天然氣管道建設起步較晚,管網覆蓋面十分有限,截止2016年底我國天然氣管道6.8萬千米。因此,頁巖氣的后期使用不得不考慮高昂的基礎設施建設成本。

中美頁巖氣開發條件對比

- | 美國 | 中國 |

埋藏深度 | 大部分≤3000m | 2000-5000m |

儲層厚度 | 50-600m | 20-300m |

勘探開發環境 | 平原為主,水源充足 | 丘陵、山地為主,水源匱乏 |

技術水平 | 技術成熟,廣泛應用 | 核心技術尚未完全掌握 |

基礎設施建設 | 天然氣管網發達 | 管網不發達,覆蓋范圍有限 |

鉆井成本 | 2000-3000萬元 | 5000-7000萬元 |

數據來源:公開資料整理

綜上,在開采環境、技術、基礎設施等方面存在的不足使得在我國開采頁巖氣相較于美國更為困難,頁巖氣產業商業化發展道路更為曲折。根據2014年《中國頁巖氣資源調查報告》顯示,我國首個規模化頁巖氣田—重慶涪陵氣田水平井單井鉆井周期從150天降到70天,成本已從原來的1億元降低到5000萬元-7000萬元,但仍遠高于美國平均單井成本2000-3000萬元。

中國頁巖氣頁產業發展歷程

數據來源:公開資料整理

中國頁巖氣進入商業化開發初始階段。中國頁巖氣產業發展歷程大致分為四個階段,一是引入階段:2004年以前,主要是介紹和引用國外的頁巖氣基礎理論、勘探開發經驗和技術。二是基礎研究階段:2005-2008年,中國政府、三大石油公司和相關大學開始對中國頁巖氣地質特征進行基礎研究,為中國頁巖氣資源評估、示范區選擇以及商業開發提供初步依據。三是示范區勘探開發階段:自2009年以來,中國相繼組織開展全國頁巖氣資源潛力評估、有利區帶優選和勘探區塊招標工作,在四川盆地、鄂爾多斯盆地取得重大突破。根據國土資源部的數據,我國頁巖氣地質資源量134.4萬億立方米,可采資源量25.08萬億立方米,探明儲量超過1萬億立方米。四是大規模商業開發階段:2015年10月,中國國際礦業大會公布,繼美國、加拿大之后,我國成為第三個實現頁巖氣商業性開發的國家,目前已初步建成涪陵焦石壩、威遠、長寧、昭通四個主力頁巖氣田,建設產能超過110億立方米/年。2017年中石化涪陵頁巖氣產量達60.04億立方米,中石油在四川的頁巖氣年產量達到30.6億立方米。國內頁巖氣發展迅速,將成為天然氣供給的重要增量。自2010年中國首次開采頁巖氣以來,中國的頁巖氣開發就已經駛入了快車道。2012年我國頁巖氣產量為0.25億立方米,2014年為13億立方米,2015年攀升至45億立方米,截至2017年底,我國頁巖氣產量達到92億立方米,僅次于美國、加拿大,位于世界第三位,占天然氣總產量的比重達到6.2%。國家能源局印發的《頁巖氣發展規劃(2016-2020年)》提出,我國2020年頁巖氣產量力爭達到300億立方米,2030年實現頁巖氣產量800-1000億立方米。再結合2018年9月國務院印發的《關于促進天然氣協調穩定發展的若干意見》中對天然氣總產量的規劃,測算頁巖氣將成為未來幾年天然氣自產的重要增量,2018-2020年的復合增速約為48%,到2020年頁巖氣產量占天然氣總產量的比重將提升至15%。

中國頁巖氣在天然氣中占比逐漸提升(億立方米)

數據來源:公開資料整理

近年來,我國頁巖氣開發頻頻取得碩果,一個頁巖氣規模化生產的時代來臨。

企業層面,中石油、中石化持續加大開發力度。目前來看,中石化和中石油是國內頁巖氣勘探開發的主要參與者。2010年,中國石油成為中國第一家生產頁巖氣的企業,之后中國石油在川南迅速形成規模產業,建成長寧、威遠、昭通等國家級頁巖氣示范區。

2018年12月24日,中國石油川南頁巖氣日產量達到2011萬立方米,約占全國天然氣日產量的4.2%。至此,川南已成為我國最大的頁巖氣生產基地。此外截至24日,川南基地今年已生產頁巖氣40.83億立方米,預計全年產量將達42億立方米,比去年增長40%。

川南頁巖氣開發成果取得背后,是中石油對川南頁巖氣勘探開發主戰場的定位。

為實現頁巖氣產量目標,今年11月份,中石油開放頁巖氣鉆井作業市場,吸引了包括中石化及眾多民營企業的鉆井隊參與其中。目前,共在川南地區動用143臺鉆機,較2017年的38臺增長3倍。

當然在頁巖氣開發上,中石化也不遑多讓。

2018年3月份,中石化宣布我國首個大型頁巖氣田——涪陵頁巖氣田如期建成100億方年產能,相當于建成一個千萬噸級的大油田。8月份,涪陵頁巖氣田產氣量創今年以來月度最高水平,平均日產量達到1640萬立方米。

作為目前頁巖氣開發的兩大主力,頁巖氣產能的相繼迸發標志著我國頁巖氣正式邁進規模化生產時代。

值得注意的是,頁巖氣大規模開發生產,不僅體現在當前的頁巖氣產能規模,更重要的是國內頁巖氣開發技術已然具備頁巖氣規模開采的條件。

目前,國內頁巖氣埋深3500米全面實現工業化生產,埋深4000米左右更深層頁巖氣勘探也取得重大突破。2018年6月8日,埋深3925米的足202-H1井,測試日產量45.67萬立方米,接著12月,中國石油最深頁巖氣井瀘202井開始產氣。兩口鉆井的成功也預示著海量深層頁巖氣資源將被解鎖。

2018年,中國石油頁巖氣勘探開發再次提速,鉆機、隊伍、工作量呈幾何式增長,目前中石油在川南地區共動用143臺鉆機,較2017年的38臺增長3倍,公司預計2018年頁巖氣產量達到42億立方米,同比增長40%。截止2018年12月底,中國石油川南頁巖氣日產量達到2011萬立方米,約占全國天然氣日產量的4.2%,至此川南已成為我國最大的頁巖氣生產基地。根據中石油的規劃,中石油計劃在2018年到2020年新鉆井800口,最終達產120億立方米;2021年到2025年新鉆井1300口,最終達產220億立方米;2026年到2030年新鉆井2300口,最終達產420億立方米。此后,中石油將年均新鉆井約400口,實現長期穩產。中石化在頁巖氣方面也取得較大進展,目前擁有重慶涪陵國家級頁巖氣示范區,自2012年底涪陵頁巖氣田開發建設以來,已累計產氣214.5億立方米,2018年全年生產頁巖氣60.2億立方米,銷售57.8億立方米,日產氣量達1670萬立方米,可滿足3200多萬戶家庭的生活用氣需求,為我國中東部地區天然氣市場供應提供了有力保障,極大地提振了我國頁巖氣勘探開發信心。未來,深淺兩個維度頁巖氣資源的規模化生產,都預示著頁巖氣產能的爆發。

四、民營油服企業參與度提升,先期進行技術儲備的油服企業最受益

多年來,在頁巖氣領域,我國已經形成了以三家石油央企為主的油氣上中下游市場的產業生態鏈。但是社會參與度不足和經濟效益問題制約了中國頁巖氣更快速的發展。中石油頁巖氣主產區為川南頁巖氣田,主要分布在四川宜賓、瀘州、內江和云南昭通,地質條件較為復雜,交通條件較差,勘探開發困難較大,如果要實現以上的目標,只依靠中石油內部的油服公司顯然難以消化。為加快對頁巖氣資源的勘探開發,中石油逐步開放鉆井作業市場,國內民營油服公司在該領域的參與度持續提升。在民營油服企業中,看好先期進行技術儲備的企業,例如安東油田服務、宏華集團等。安東油田服務早在2006年就開始儲備頁巖氣開發的相關技術,并參加了中石油第一口頁巖氣實驗開采井的施工。宏華集團在頁巖氣開發規劃服務方面處于國內領先地位,還研發很多適應中國開發環境的開采設備。

國內民營油服公司參與頁巖氣開發的情況

時間 | 公司 | 訂單內容 |

2015Q3 | 安東油田服務 | 1200萬元頁巖氣旋轉地質導向服務項目 |

2015Q4 | 安東油田服務 | 2000萬元頁巖氣旋轉地質導向服務項目 |

2016Q1 | 安東油田服務 | 1600萬元頁巖氣聯系油管服務項目、1200萬元旋轉導向服務項目 |

2016Q2 | 安東油田服務 | 2530萬元頁巖氣及貴州煤層氣壓裂工程服務項目 |

2016Q3 | 安東油田服務 | 2500萬元西南頁巖氣壓裂服務項目、1500萬元頁巖氣市場旋轉地質導向服務項目 |

2017Q2 | 安東油田服務 | 8000萬元西南頁巖氣市場、貴州煤層氣市場以及山西煤層氣市場訂單 |

2017Q4 | 安東油田服務 | 1億元四川頁巖氣平臺總包項目、5000萬元頁巖氣超長水平井項目 |

2017Q4 | 華宏集團 | 1.46億元四川頁巖氣盆地電動壓裂泵銷售租賃合同 |

2018Q1 | 安東油田服務 | 1億元四川頁巖氣平臺總包項目、8000萬元定向井服務項目 |

2018Q1 | 安東油田服務 | 4200萬元頁巖氣市場生物合成基環保泥漿長期服務項目 |

2018Q1 | 華油能源 | 4.28億元四川頁巖氣14口井鉆井、試油、壓裂等一體化工程技術服務項目 |

2018Q1 | 華宏集團 | 1.5億元四川頁巖8口井鉆井、固井、以及壓裂一體化施工服務項目 |

2018Q2 | 安東油田服務 | 8214萬元西南頁巖氣定向鉆井、連續油管及壓裂等服務項目 |

2018Q2 | 杰瑞股份 | 與森泰能源簽訂12萬方60萬方頁巖氣液化工廠項目 |

2018Q2 | 華宏集團 | 2.9億元2個頁巖氣開發平臺8口井鉆井、固井、以及壓裂一體化施工服務項目 |

2018Q4 | 安東油田服務 | 中標西南頁巖氣訂單1.25億元,其中一體化鉆完井技術服務訂單8400萬元 |

數據來源:公開資料整理

五、頁巖氣開發的關鍵技術及相關設備企業情況分析

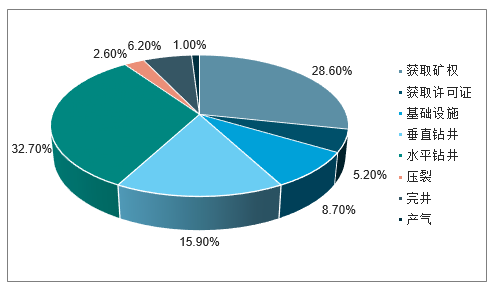

美國頁巖氣產業發展的關鍵就是技術進步,其中最重要的是兩項技術,即水平井技術和壓裂技術。水平井是目前主要的頁巖氣藏生產形式,水平井的產量是垂直井的3~4倍,成本僅是垂直井的1.5~2.5倍,美國有約85%的開發井為水平井+多段壓裂。另外,美國使用水平井多段水力壓裂技術、重復壓裂技術、新型壓裂液技術、新型支撐劑等技術也極大地提高了單井頁巖氣產量。壓裂技術是指采油或采氣過程中,利用水力作用,使油氣層形成裂縫的一種方法,又稱水力壓裂。油氣層壓裂工藝過程用壓裂車,把高壓大排量具有一定粘度的液體擠入油層,當把油層壓出許多裂縫后,加入支撐劑(如石英砂等)充填進裂縫,提高油氣層的滲透能力,以增加產油量。根據Marcellus地區頁巖氣開發經驗,壓裂技術的費用占頁巖氣開采總費用的32.7%,是頁巖氣開采能否實現低成本工業化開發以及保障頁巖氣產量的關鍵點。

美國頁巖氣開發成本結構(以Marcellus頁巖區為例)

數據來源:公開資料整理

2018-2020年我國頁巖氣開發用壓裂設備需求空間約30.6億元。目前中國壓裂車存量在2000臺左右,其中1800水馬力車型850臺左右,2000水馬力車型850臺左右,2500水馬力車型300臺左右,合計約400萬水馬力,遠少于美國存量2300萬水馬力。我國頁巖氣的主力區塊大多埋深較深,因此開采以大車型為主,目前的主流配置是2500型壓裂車,2000水馬力以下車型主要用于常規井壓裂。目前一套壓裂車組包括20臺2500型壓裂車、2臺130噸混砂車、2臺儀表車、1臺管匯車及其他配套設備,一套機組每年作業20口井,即每口井需2500水馬力/年。據估計,中國若要完成2020年頁巖氣產量300億立方米的目標,需要在2018-2020年內增加1425口新井,即平均475口新井/年,合118.75萬水馬力/年,而目前國內現存2500型壓裂機組僅15套,即75萬水馬力/年,壓裂設備需求缺口為43.75萬水馬力。每水馬力的新增需求對應的設備銷售額約7000人民幣,則2018年壓裂市場增量需求對應增量壓裂設備空間約為30.6億人民幣。

中國2018-2020年用于頁巖氣開發的壓裂設備需求

數據來源:公開資料整理

國內壓裂設備市場呈寡頭壟斷格局,杰瑞股份、石化機械和寶石機械瓜分壓裂裝備市場。2016年杰瑞股份和石化機械各占45%中國壓裂設備市場。2016年之后,寶石機械后來居上,發展迅速。2016年寶石機械自主研制集團公司首臺最大功率五缸壓裂泵——QPI-3500壓裂泵在四川威遠縣境內某頁巖氣井進行的工業性試驗中,順利完成后四段壓裂作業。寶石機械于當年與川慶鉆探簽訂了一份1.55億元的2300型壓裂機組合同,包括12輛2300型壓裂車、2輛壓裂儀表車和1輛100桶耐酸混砂車,這是寶石機械在中國石油壓裂設備市場簽訂的首個過億元的訂單。2018年初寶石機械再為川慶鉆探公司供貨8臺2500型壓裂車組。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國頁巖氣行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國頁巖氣行業市場競爭態勢及未來趨勢研判報告 》共十五章,包含中國頁巖氣行業發展潛力評估及市場前景預判,中國頁巖氣行業投資特性及投資機會分析,中國頁巖氣行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國頁巖氣行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:勘探技術不斷進步,頁巖氣資源產業化水平將持續提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)