一、供給情況分析

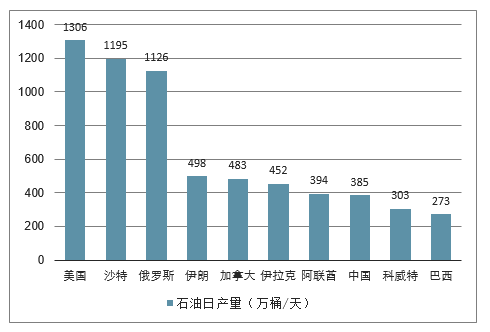

從供給端來看,據數據,2017年全球石油產量為9265萬桶/天,產量較2016年增長了約60萬桶/天,其中歐派克和其他維也納聯盟成員的石油產量減少約90萬桶/日,反映出減產的作用;維也納聯盟以外的產油國產量增加了約150萬桶/日,美國和利比亞(曾一度被豁免減產)成為領軍國家。美國受益于頁巖油產量大幅增長排名首位(1306萬桶/天),其后分別為沙特阿拉伯(1195萬桶/天)、俄羅斯(1126萬桶/天)、伊朗(498萬桶/天)等。

2017年全球石油日產量前十的國家(萬桶/天)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國石油化工行業市場運行態勢及投資方向研究報告》

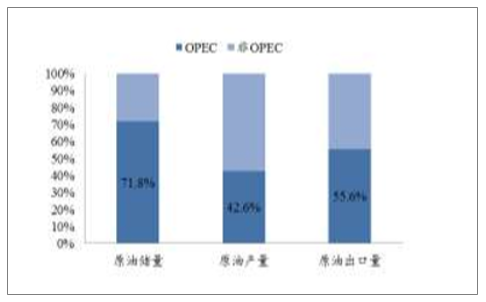

在石油供應中,OPEC扮演著重要角色。OPEC組織石油儲量占全球總儲量的71.8%,產量占全球總產量的42.6%,出口量占世界總交易量的55.6%,由此可見,OPEC的石油供應對調控國際油價有舉足輕重的作用。在OPEC國家中,沙特產量最高,份額占比33.7%,其次為伊拉克、阿聯酋、伊朗、科威特等

OPEC在原油市場的地位舉足輕重

數據來源:公開資料整理

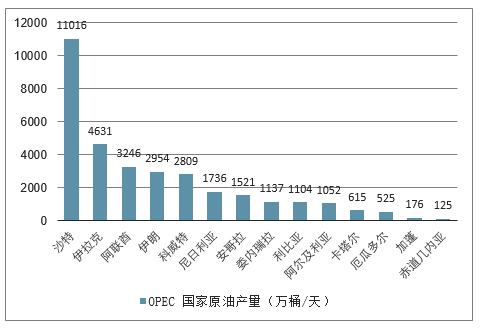

OPEC國家原油產量(2018年11月,萬桶/天)

數據來源:公開資料整理

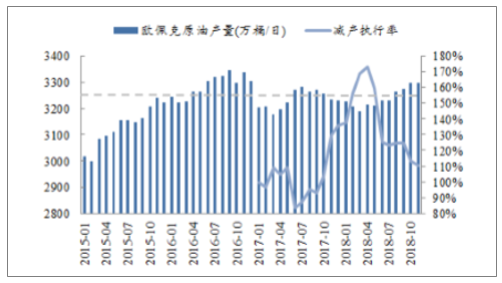

2016年OPEC+減產協議推動原油市場供需平衡。2014年下半年,北美地區頁巖油產量大幅上升,利比亞原油供給恢復正常,OPEC成員國為了壓制頁巖油采取增產保份額的策略,全球原油供需格局發生重大變化,原油供給遠大于原油需求,造成了原油價格的崩塌。2016年底,OPEC與俄羅斯等12個非OPEC產油國達成了聯合減產協議,規定從2017年1月起合計減產180萬桶/日,其中OPEC削減近120萬桶/日的原油產量,目標將OPEC原油產量控制在3250萬桶/日附近。2017年11月再次達成協議將減產期限延長至2018年底。

減產執行率維持高位,原油庫存回歸合理水平。自2017年1月開始執行減產協議以來,OPEC+整體減產執行率維持在較高水平,除了2017年6月至9月利比亞和尼日利亞兩個減產豁免國大幅增產,導致減產執行率下滑,其余時間段減產執行率均高于100%。在此期間,委內瑞拉受經濟危機等因素影響,產量大幅下滑,進一步加劇了OPEC原油供給的縮減。庫存方面,自從減產協議達成后,全球原油供需逐步回歸平衡狀態,OECD月均庫存持續下降。數據顯示,截至2018年6月OECD的月均庫存為43.73億桶,降至5年均值以下。

2018年11月OPEC+達成新一輪減產協議,決定在2018年10月各國產油量的基礎上再減產120萬桶/日,自2019年1月生效,持續6個月。其中,OPEC決定減產80萬桶/日,以俄羅斯為主的非OPEC國家減產40萬桶/日。此次OPEC+減產協議的達成將使原先預計供給過剩的2019年原油市場供需關系大幅改善。

OPEC原油產量(萬桶/日)及減產執行率

數據來源:公開資料整理

OPEC執行減產后OECD月均庫存持續下降

數據來源:公開資料整理

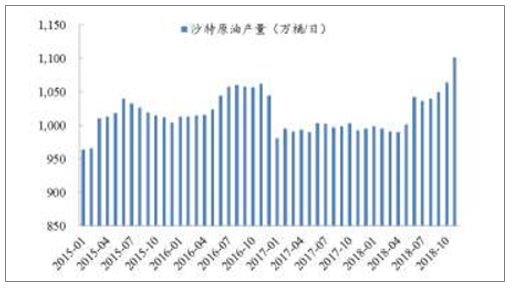

沙特“被迫”增產化解政治危機。作為OPEC的實際領導者,沙特阿拉伯的原油產量在石油輸出國組織中位列第一,近年來其石油出口量一直維持在全球總出口量的10%左右。10月初,沙特因記者卡舒吉事件引起了國際輿論的強烈關注,美國CIA等機構認定沙特王儲應該對謀殺記者行動負責,導致沙特處于被動低位。為了平息輿論指責,避免來自美國的潛在制裁,沙特在增產問題上的態度發生了明顯轉變,希望通過積極增產來滿足特朗普對低油價的訴求,進而換取特朗普政府的支持。2018年11月沙特原油產量達到1101.6萬桶/日,創近六十年來最高產量記錄,較2018年初增產了103萬桶/日,僅11月的環比增幅就有近40萬桶/日。

沙特原油產量(萬桶/日)

數據來源:公開資料整理

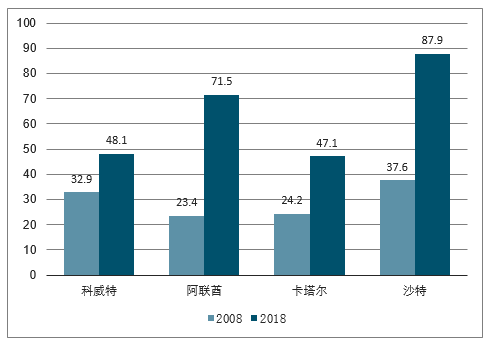

海灣產油國財政預算平衡油價(美元/桶)

數據來源:公開資料整理

另一方面,目前沙特石油出口量仍然保持全球第一,石油行業相關的收入占其財政總收入的2/3,貢獻了國內GDP的40%。如果油價持續下跌,必定會嚴重損害沙特的經濟利益。在上一輪低油價時期(2015-2017年),沙特的財政赤字分別為3620億/2970億/1980億里亞爾,三年累積財政赤字達2370億美元。根據預測,如果油價持續低迷而經濟轉型又失敗的話,未來五年內沙特可能面臨破產。2018年沙特的財政預算平衡布倫特油價仍然高達87.9美元/桶,在海灣主要產油國中位列第一,2019年沙特依然會面臨保油價與保市場份額的平衡問題。12月初OPEC+達成減產協議,OPEC承擔80萬桶/日的減產份額,沙特作為主要減產國,需要在10月份1064萬桶/日的產量基礎上削減50萬桶/日,即2019年上半年沙特原油產量或將維持在1010萬桶/日左右的水平。

伊朗原油產量(萬桶/天)

數據來源:公開資料整理

伊朗原油出口量(萬桶/天)

數據來源:公開資料整理

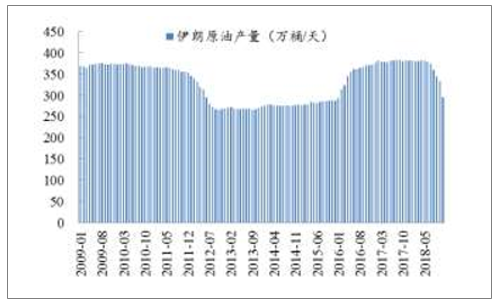

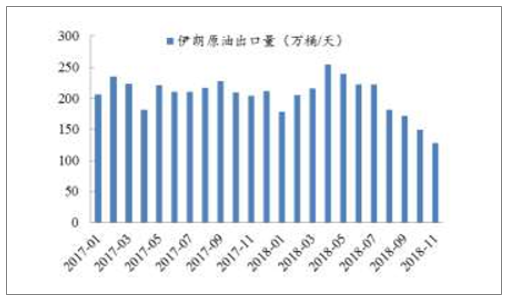

2018年5月8日,美國總統特朗普宣布美國將退出伊朗核協議,恢復對伊朗的制裁,并敦促其他國家之后的180天內將各國對伊朗的原油進口量將為零。

美國提出制裁后,日本、韓國、北歐等買家陸續暫停了進口伊朗原油,中國和印度削減了部分進口量,導致伊朗原油出口量大幅縮水,2018年11月伊朗原油總出口量為128萬桶/天,較4月創下的最高255萬桶/天的出口量下降了約127萬桶/天,跌幅近50%。伊朗原油出口量的下滑也傳導到了上游,其原油產量從年初的382萬桶/日下降至11月的295萬桶/日,累計降幅為87萬桶/日。美國在11月初啟動對伊朗原油出口制裁,為避免短期內大幅推高油價,美國公布了包含八個國家和地區的豁免名單,決定給予中國、印度、日本、韓國、意大利、土耳其、中國臺灣和希臘為期180天,總額度為117.4萬桶/日的臨時豁免,這八個國家和地區的進口量占到伊朗原油總出口量的75%。由于制裁措施對原油供給基本面的短期負面影響低于預期,11月份國際油價出現較大幅度回落。綜合來看,在6個月的制裁豁免期內,伊朗原油出口量能夠維持在100-120萬桶/日。隨著19年5月份進口豁免權到期,伊朗原油產量及出口量可能繼續下滑,加劇原油市場供需失衡。

委內瑞拉原油產能持續下滑

數據來源:公開資料整理

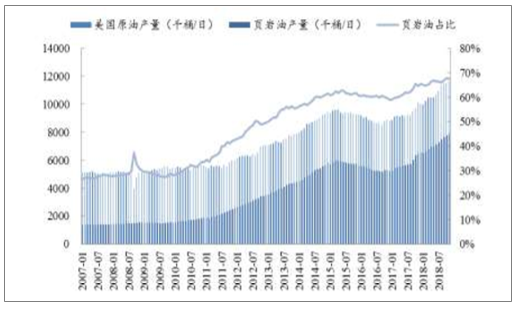

委內瑞拉產量持續下滑。作為OPEC主要產油國,委內瑞拉擁有非常豐富的石油資源,2017年其已探明石油儲量高達3020億桶,儲量規模位列全球第一。但由于政府管理不善,再加上長期的油價下跌,委內瑞拉持續飽受經濟危機之苦。5月20日,委內瑞拉現任總統馬杜羅在大選中成功連任后,美國總統特朗普下令加大對委內瑞拉的各類經濟和金融制裁。委內瑞拉深陷政治動蕩、經濟蕭條和社會失序三重危機,石油行業衰退,產量下滑嚴重。2016年以來,委內瑞拉原油產量從232萬桶/天逐漸下滑到2018年11月的114萬桶/天,下滑幅度超過50%,環比-4.4%,預計在國內經濟回暖之前,委內瑞拉的原油產量將持續下滑。美國頁巖油產量持續增加,管道運輸能力限制產量增速“頁巖油革命”改變世界石油供需格局。2010年以前,世界原油基本處于緊平衡狀態,OPEC依靠的閑置產能對世界原油產量進行調控,從而實現對原油價格的壟斷。隨著水平井及壓裂技術的快速進步,頁巖油產量大幅提升,使得曾經的無效資源轉變為有效資源,改變了世界油氣格局。美國頁巖油產量的大幅提升,逐漸削弱了OPEC的壟斷地位,頁巖油等非常規能源的規模開發引發了世界石油工業的巨大變革。頁巖油已成為原油供給的重要增量。美國頁巖油資源豐富,技術可采資源量約580億桶,占全球的16.8%,其頁巖油開發走在全球前列,2016年頁巖油產量占全球的90%左右。隨著美國頁巖油開采技術日益成熟,美國本土原油產量大幅上漲,2018年9月美國原油產量就達1147萬桶/日,較2017年同期增產近200萬桶/日,其中,七大頁巖油產區的產量達到766萬桶/日,占美國原油總產能的66.8%,較2017年同期增產近164萬桶/日,頁巖油已經成為美國原油產量增長的主要來源。

美國頁巖油成為原油供給的重要增量(千桶/天)

數據來源:公開資料整理

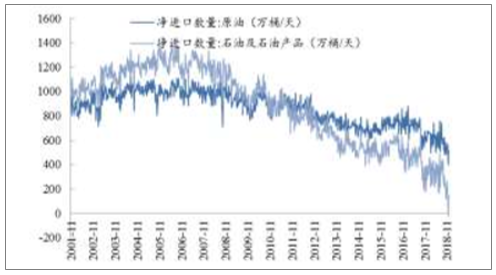

美國已成為全球最大產油國。根據預測,美國2018年原油日均產量同比增加153萬桶,達到1088萬桶,有望刷新美國歷年最高紀錄(最高產量為1970年的960萬桶/日)。從最新日均產量來看,美國已經超越沙特和俄羅斯成為全球第一大原油生產國,這是美國自1973年以來首次成為全球最大產油國。據推測,美國2019年產量將進一步提升至1206萬桶/日,隨著頁巖油開采成本降低并且相對中東產油國沒有財政成本壓力,美國或將站穩世界最大產油國的寶座,進一步主導國際油價走勢。美國石油凈進口量持續下降。美國在最近的40多年里采取的是禁止原油出口的政策,但隨著美國國內開采石油的大幅度增長,尤其是頁巖油技術的突飛猛進,使得美國原油生產能力快速提高,成為全球最大的產油國。2015年時任總統奧巴馬廢除了原油出口禁令,原油出口開始逐步增加。截至11月30日當周,美國的原油及石油產品出口量75年來首度超過了進口量(出口904.9萬桶/天,進口883.8萬桶/天),成為石油凈出口國,凈出口量為21.1萬桶,在美國的能源歷史上這是一個標志性的里程碑。從進出口石油的結構來看,出口原油320.3萬桶/天,占比約35.4%;石油制品為584.6萬桶/天,占比約64.6%,出口仍然以石油制品為主。而在進口石油中,進口原油721.9萬桶/天,占比81.7%,進口以原油為主。目前來看,美國原油仍需要從海外進口。

美國已成為全球最大產油國(萬桶/天)

數據來源:公開資料整理

美國石油凈進口量持續下降(萬桶/天)

數據來源:公開資料整理

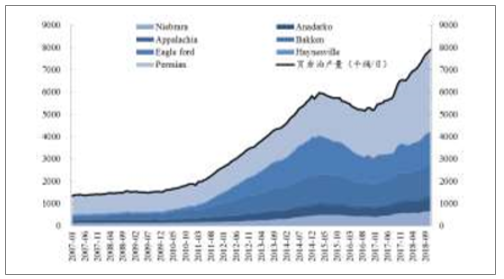

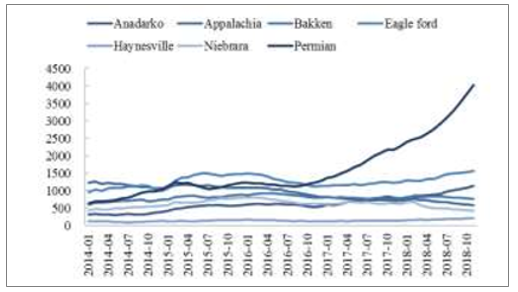

管道運輸能力限制美國頁巖油增產速度,19年下半年有望緩解美國頁巖油儲量豐富,二疊紀盆地潛力巨大。美國頁巖油可采資源量主要分布在16個盆地內,主要產區分布在Permian、Bakken、EagleFord、Niobrara、Haynesville、Anadarko、Appalachian等七個地區。其中最主要的產油區為二疊紀(Permian)、巴肯(Bakken)以及鷹灘(EagleFord),這三大產區占據美國頁巖油產量的近80%。截止到2018年11月,七大頁巖油產區原油產量為791萬桶/日,其中Permian產量為366萬桶/日,Bakken產量為143萬桶/日,EagleFord產量為139萬桶/日。在美國七大頁巖油產區中,Permian盆地資源最豐富,其技術可采儲量總計427億桶,占美國頁巖油可采總儲量的41.3%,是美國頁巖油開發的主戰場,過去一年時間,Permian盆地頁巖油產量增加85萬桶/天,占美國頁巖油產量增加值的60%左右,遠超其他區域。

美國七大頁巖油產區產量(千桶/日)

數據來源:公開資料整理

短期來看,管道運輸能力限制頁巖油產量增速。七大頁巖油區位于美國內陸,而美國的煉油廠則主要位于墨西哥灣地區,Permian、EagleFord等地所產的頁巖油需要通過管道輸送到墨西哥灣的煉化廠。而美國德州西部和墨西哥灣頁巖油產區原油管道運輸能力有限,當管道運輸能力達到上限的情況下,大量的原油積壓在生產地或者不得不通過高成本的火車、卡車等方式運輸。2012-2014年期間,Bakken盆地所產的頁巖油,就因為管道運力的不足,導致當地原油成交價格比WTI基準價格低了20美元/桶。此后原油管道運輸能力明顯增加,原油運輸問題有所緩解,并且2015年以后隨著油價暴跌頁巖油產量增長放緩甚至下降,管輸的問題一度得以解決。2017年以來,隨著Permian盆地的產量迅速增加,美國頁巖油管道運力不足的問題再次凸顯。截止到2018年11月,二疊紀盆地原油產量增長到366萬桶/日,而當地煉廠開工率100%情況下,僅能消耗原油53萬桶/日。二疊紀盆地現有名義管輸運能303萬桶/日(其中運往庫欣地區的管道運能約62萬桶/天,運往墨西哥灣的管道合計運能達到約241萬桶/天的水平),當前輸油管道已經滿負荷運轉,部分頁巖油被迫通過火車和卡車運送,但由于火車和卡車運輸成本過高,只能小幅緩解管道運輸壓力

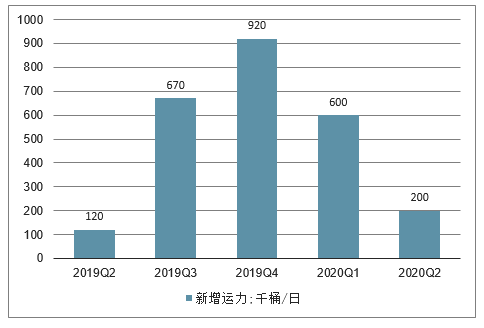

Permian盆地現有管道運力及管道投產計劃(千桶/日)

現有管道 | 運能 | 新增管道 | 運能 | 投產時間 |

Basin | 450 | Sunrise | 120 | 2019Q2 |

Bridgeex | 440 | EPIC | 550 | 2019Q3 |

Cactus | 390 | PermiaExpress3 | 120 | 2019Q3 |

MidlandSealy | 450 | Cactus2 | 185 | 2019Q4 |

WestTexasGulf | 300 | GrOak | 385 | 2019Q4 |

Longhom | 275 | Magellan | 350 | 2019Q4 |

PermianExpress2 | 200 | SouthTexasGateway | 600 | 2020Q1 |

Centurion | 170 | NGLConversion | 200 | 2020Q2 |

PermianExpress1 | 150 | Midland-Sealy | 100 | - |

Amdel | 67 | - | - | - |

PermianExpress3 | 140 | - | - | - |

合計 | 3032 | 合計 | 2610 | - |

數據來源:公開資料整理

Permian盆地管道新增運力投產計劃(千桶/日)

數據來源:公開資料整理

管道運能釋放主要集中于19年下半年。解決管道運力不足的唯一途徑是新建管道,然而新管道的建設是基礎設施中較為復雜的一部分,通常需要數年才能建成。目前正在建設的新增管道運能主要集中在19年下半年釋放,考慮到目前二疊紀盆地6-7萬桶/日的月均產量增幅,輸油管道建設投產速度明顯滯后于頁巖油產量增速,這會導致頁巖油生產商收縮鉆井活動,推遲新井完井。截止2018年11月,七大頁巖油產區的開鉆未完井數(DUC)多達8723口,其中二疊紀盆地的DUC數量就有4039口。一旦解決了輸油管道的瓶頸問題或油價上漲,都將促使原油生產商開采DUC而導致原油產量激增。

美國頁巖油產區DUC數量持續增加(單位:口)

數據來源:公開資料整理

美國各頁巖油產區DUC數量(單位:口)

數據來源:公開資料整理

主要產區頁巖油井衰減曲線

數據來源:公開資料整理

主要頁巖油產區盈虧平衡油價(美元/桶)

數據來源:公開資料整理

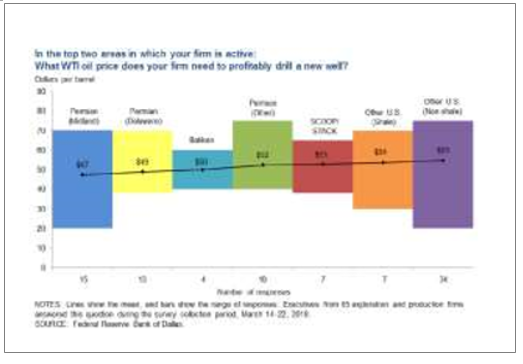

低油價將抑制頁巖油公司產能擴張意愿。頁巖油井高產壽命只有1~2年,已投產的單井半年后產量衰減高達40%,1年后衰減高達70%,2年后進入超低產量。頁巖油的產能主要受衰減率制約,同時油井的產量維護成本遠高于常規油井成本,所以在高衰減性制約下,頁巖油企業想要維持整個頁巖油田的產量平穩增長,就需要持續的進行資本投入,通過不斷地打新井,用新井產量來彌補老井的衰減量。然而,目前美國大部分頁巖油公司財務狀況都表現不佳,負債率較高,自由現金流為負值;同時,投資者要求頁巖油公司控制成本并提高分紅比例,當油價下降到一定程度時,頁巖油公司資本開支意愿快速下降。2018年一季度美國主要頁巖油產區的盈虧平衡油價為47-54美元/桶區間,其中Permian(Midland)盆地的平均盈虧平衡油價最低,為47美元/桶,Bakken盆地為50美元/桶,其他頁巖油區由于老油田居多,維持費用相對較高,導致盈虧平衡油價高達54美元/桶。在不考慮生產商對產量套保的情況下,當前的油價水平使得頁巖油生產利潤大幅壓縮,已經有部分頁巖油生產商計劃削減2019年的資本開支預算。頁巖油公司對資本開支的謹慎態度,可能會使得頁巖油勘探開發活動大幅縮減,導致2019年的頁巖油產量增速降低。

二、需求情況分析:全球經濟下行壓力增大,石油需求擔憂升溫

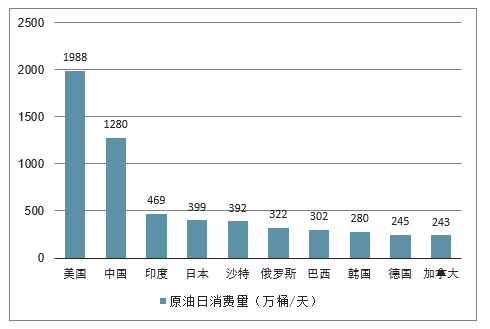

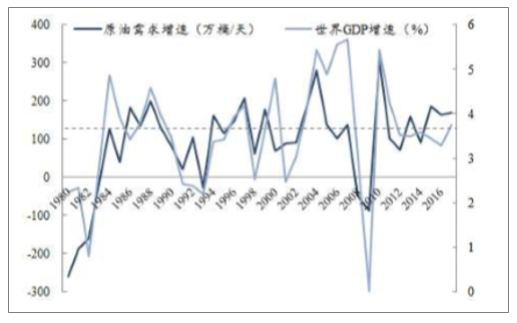

原油需求增速和全球GDP增速具有比較強的相關性。宏觀經濟的好壞對于全球原油的需求會產生直接影響,從而影響原油的供需結構。此外,全球經濟整體的表現好壞對于市場的投資環境以及市場情緒將會產生重大的影響。1990年以來全球石油需求維持穩定增長態勢,只有個別年份的石油需求量同比為負值,例如2008年美國次貸危機期間全球石油需求量同比增速為-1%。2006-2017年全球石油消費年均增長率為1.3%,全球石油需求在過去5年的增長最為強勁。盡管車輛燃油效率提升、電動汽車保有量增加等因素仍在打壓石油需求,但持續的低油價對需求的提振作用更大。全球石油需求繼續由石油進口國拉動,其中美國、歐洲、中國、印度和日本是主要的石油需求方。2017年全球石油消費量中,上述五個國家或地區的石油消費占比分別為20.2%、15.3%、13%、4.8%和4.1%。美國、歐洲和日本的石油消費占比呈下降趨勢,中國和印度則逐年上升。

2017年全球原油日消費量前十的國家(萬桶/天)

數據來源:公開資料整理

原油需求增速與全球GDP增速相關

數據來源:公開資料整理

三、石油行業未來增長趨勢分析

1、未來五年穩定的經濟發展狀況是石油需求增長的有利支撐

強勁的世界經濟有望支撐石油需求穩定增長。國際貨幣基金組織預計,2018-2020年,全球經濟增長率為3.9%,全球范圍內表現平穩。強勁的經濟發展態勢將提振原油需求,IEA預測需求量增速將達年均120萬桶/天。到2023年,石油需求將達到1.047億桶/天,比2017年增加了690萬桶/天。中國和印度對全球石油市場需求的貢獻率幾近50%。由于中國的經濟增長已向消費推動型轉變,與2010-2017年間相比,到2023年間中國石油需求增速將漸漸變緩。與此相反,印度的需求增速略有上升。

雖然石油需求不會在可預見的未來達到峰值,但預計其增長速度在2018年增加到140萬桶/天后,到2023年增速會放緩至100萬桶/天。多個國家的跡象表明石油正在被其他能源品替代。以中國為典型,該國擁有世界上最嚴格的燃油效率與排放規定。在意識到城市空氣質量問題亟待解決后,相關措施正不斷加強。電動車銷量不斷增長,天然氣汽車特別是貨車與公交車銷量增長更為強勢。電動公交與天然氣貨車的增加將顯著減緩柴油需求增速。

全球石油需求增長(同比增長)

數據來源:公開資料整理

2、化工產品是石油需求的主要驅動力之一

全球石油需求增長中增長最快的是化工產品,尤其在美國和中國。美國頁巖油氣革命為化工業開辟了一個國內廉價原料的主要來源。到2023年,全球新增石油需求的25%,170萬桶/天,都源自乙烷和石腦油。全球經濟增長使得發展中國家更多人跨入了中產階級。而更高的收入意味著消費品和服務需求的顯著提升。從石油和天然氣中提煉出來的大量化學品,對于制造滿足這類需求的許多產品都至關重要。比如個人護理產品、食品防腐劑、肥料、家具、尤其還有汽車和工業潤滑油。

目前最重要與緊迫的事件之一是國際海事組織(IMO)船用燃料規格變動的落實。新規定落實在即,但海運和精煉行業在落實方面面臨著巨大的挑戰。從2018年初來看,能實現多大程度上的成功,尚不清楚,尤其是非船用油的質量提升需求正穩步增長。新規定將導致對高含硫油的需求轉向船用柴油或新型低含硫油。石油產品的總需求不會大幅改變,但是其產品結構的影響在IEA的預測中具有極大的不確定性。

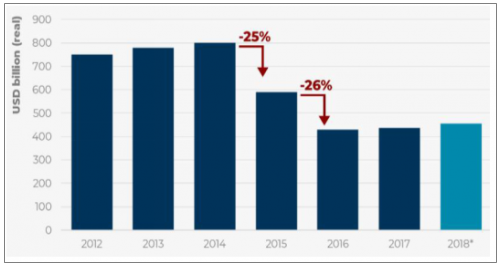

3、上游領域的投資復蘇形勢微弱

隨著全球需求的穩定增長,供應端的反應至關重要。上游投資在2015年和2016年經歷了兩次約25%的歷史性下跌,回暖才剛剛開始。2017年上游投資平穩,年初數據表明2018年僅有溫和上漲。這或許為未來埋下隱患。令人擔憂的是上游投資過多聚焦在美國的頁巖油。即使頁巖油的成本有所下滑,項目效率有效提高,上游投資仍不足以避免2023年的全球備用產能收縮。

2012-2018全球油氣上游資本支出情況

數據來源:公開資料整理

產量的衰減正在放緩,但是仍需要更多的投資。每年,全球需要彌補老化導致的300萬桶/天的石油供應損失,同時要滿足強勁的需求增長。這等同于每年一個北海油田的產量。投資在維持現有產量和未來需求增長方面都面臨挑戰。IEA分析表明2017年新的石油資源的發現已經創下了最低紀錄,包含原油、凝析油、天然氣凝析液在內低于40億桶。

老化油田產出損失

數據來源:公開資料整理

在過去三年里,看到因為投資減少,中國、墨西哥、委內瑞拉石油產量減少170萬桶/天。中國的減產正在放緩,墨西哥改革正在進行,有望在2023年恢復增長。同時,委內瑞拉仍然充滿變數。自前總統查爾斯執政以來,20年間,石油產量已經下降一半,低于160萬桶/天,到2023年產量仍將暴跌約70萬桶/天。預計減幅加速的原因就在于此。

隨著委內瑞拉陷入危機,歐佩克的產能凈增長僅75萬桶/天,這一數字還包含假設——中立區終于重新開始生產,能帶來大約50萬桶/天的產量。這也一定程度依賴于伊拉克,利比亞和尼日利亞的穩定。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國石油行業發展策略分析及投資前景研究報告

《2026-2032年中國石油行業發展策略分析及投資前景研究報告》共十六章,包含2026-2032年中國石油市場發展走勢預測分析,2026-2032年中國石油企業投融資分析,2026-2032年中國石油行業投資規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢