一、石油公司業績及資本開支情況分析

1、石油公司利潤變化

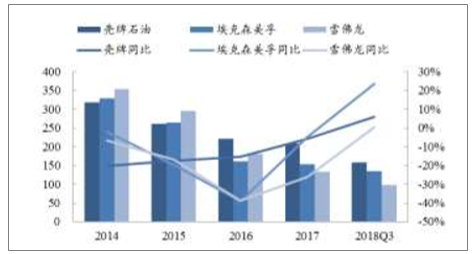

自2014年下半年國際油價暴跌以來,石油公司利潤大幅縮減,直到2017年,隨著油價反彈至50美元左右,石油公司凈利潤增速由負轉正。2017年,國際三大石油公司殼牌石油、埃克森美孚、雪佛龍的凈利潤同比增速分別為+183.7%、+151.4%、+1950.1%,國內三大石油公司中石油、中石化、中海油的凈利潤同比增速分別為+188.5%、+10.1%、+3773.9%,凈利潤均實現大幅改善。

國際三大石油公司利潤變化(億美元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國石油化工行業市場運行態勢及投資方向研究報告》

國內三大石油公司利潤變化(億元)

數據來源:公開資料整理

2、石油公司資本開支情況

石油公司資本開支方面,滯后于油價和凈利潤變化,雖然原油價格從2016年二季度開始反彈,但石油公司資本開支在2017年仍繼續下滑,直到2018年油價站穩60美元之后,石油公司資本開支才逐漸恢復正增長。2018年前三季度,殼牌石油、埃克森美孚、雪佛龍的資本開支同比分別為+5.9%、+23.7%、+0.4%,中石油、中石化的資本開支同比分別為+21.9%、+23.8%,資本開支均恢復正增長。

國際三大石油公司資本開支(億美元)

數據來源:公開資料整理

國內三大石油公司資本開支(億元)

數據來源:公開資料整理

3、石油公司的未來發展

正步入第三次能源轉型,技術進步與政策引導成為兩個最為重要的驅動因素,能源轉型的發展方向將是低碳、高效與多元。

全球能源需求仍然保持增長,但區域差異明顯,亞太、非洲和中東地區的能源需求持續增長,北美和歐洲則增長緩慢,甚至出現負增長。

油氣工業并非明日黃花,預計到2040年,石油和天然氣在能源結構中依然占據半壁江山,其中石油需求趨緩,而天然氣需求持續增長,年均增速在1.6%左右。

工業和石化產品將成為未來石油需求增長的重要動力,同時貨運、航空和海運的石油需求保持增長。交通和化工原料成為未來天然氣需求增長最快的領域,電力和工業的天然氣需求增量占比增速可觀。

能源變革與轉型發展提速,低碳化漸成趨勢,無論是外因還是內因,石油公司的低碳轉型發展都是勢在必行。

石油公司在緊抓核心油氣業務不動搖,加快發展天然氣業務的同時,需要注重傳統業務的能效提升與技術創新,推動傳統業務低碳、高效發展。未來石油公司多元化發展需要以“相關性”為原則,遵循能源轉型發展不均衡的規律,因時因地制宜,做好新能源業務在時間與空間上的部署。

未來,更為重要的是石油公司需要以更加開放的心態走出去、迎進來,借助技術進步、互聯網與人工智能的發展不斷突破傳統業務的發展空間并開拓新的業務,以持續改變適應環境的變化。

二、油服公司業績回暖海外油服公司持續復蘇

1、海外油服公司持續復蘇

以全球油服巨頭斯倫貝謝、哈利伯頓、貝克休斯等公司的發展歷程為例,研究油服巨頭發展壯大的緣由。打造完整產業鏈、一體化油田服務以及國際化布局成為全球油服巨頭在歷次石油周期中壯大、防御的利器,此外,油田服務數字化轉型成為近年油服巨頭著力發展的新方向。

斯倫貝謝在較長一段時間將自己定位為電子技術公司,20世紀90年代中期,信息技術蓬勃興起,斯倫貝謝不僅將信息技術應用于油服業務,還并購了一批相關公司,進軍智能卡、網絡信息傳輸等業務。然而,互聯網泡沫破滅使其信息技術業務一落千丈,斯倫貝謝果斷進行剝離,如2004年出售神碼公司(SchlumbergerSema)。通過并購整合與剝離,斯倫貝謝不斷擴充油服業務版圖,成為具有完善產業鏈的一體化綜合油田服務公司。

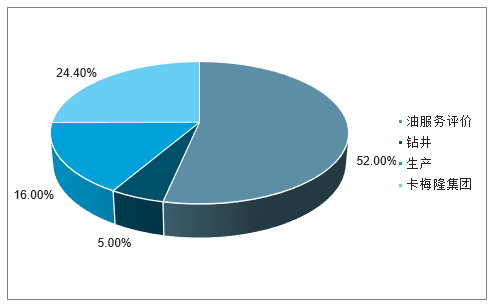

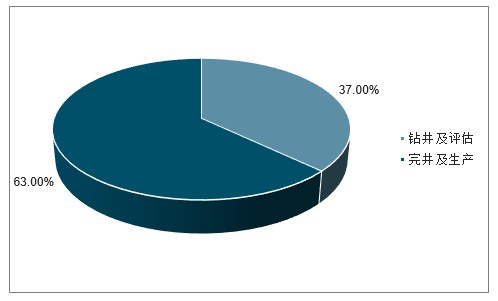

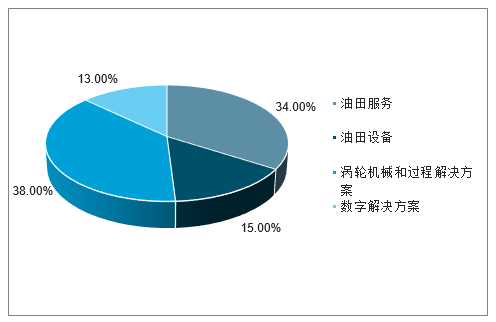

哈利伯頓與貝克休斯也是通過一系列并購整合不斷擴大規模,完善業務板塊。目前,哈利伯頓業務劃分為:鉆井及評估、完井及生產;貝克休斯在與GE合并后擴大其數字解決方案,目前業務劃分為:油田服務、油田設備、渦輪機械及過程解決方案、數字解決方案。

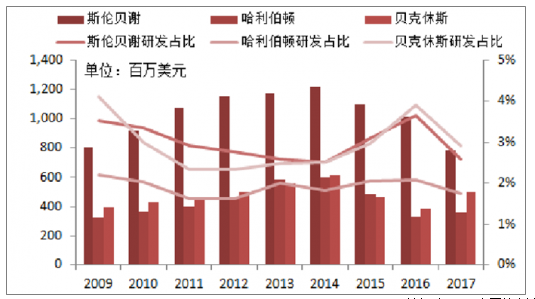

持續大力研發支出確保油服公司強化技術優勢。除通過并購擴充業務版圖外,油服巨頭也通過多年持續對研發的大力投入擴展產業布局、強化其技術領先優勢。斯倫貝謝作為全球最大的油服公司,2011-2016年每年研發支出超過10億美元,超過哈利伯頓與貝克休斯的總和,研發支出占總營收比重也維持在約3%的水平,2017年研發支出有所下滑,為7.87億美元,占營收比重2.6%。

三大油服公司持續高研發支出

數據來源:公開資料整理

完備的業務線有助于油服企業擴大業務規模、優化作業成本、發揮協同效應,同時還是油服企業打造一體化油田服務業務的技術基礎。目前三大油服巨頭均建立完善的產業鏈布局,并在相應領域具有較強的競爭優勢。

2017年斯倫貝謝營收結構

數據來源:公開資料整理

2017年哈利伯頓營收結構

數據來源:公開資料整理

2017年貝克休斯營收結構

數據來源:公開資料整理

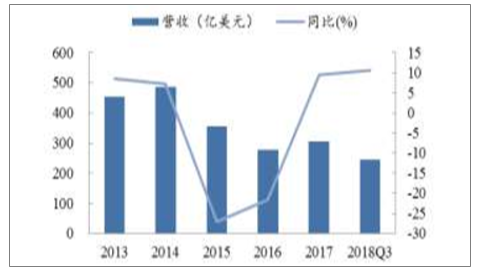

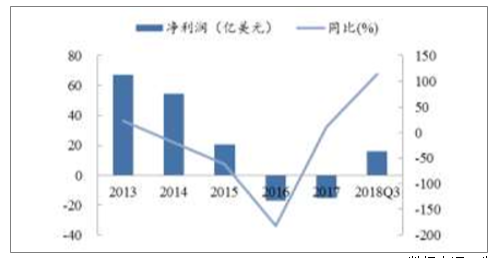

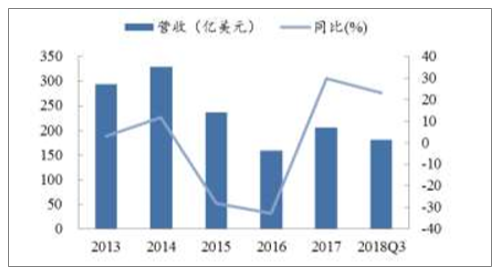

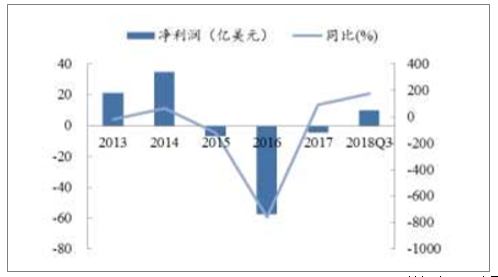

數據顯示,隨著油價回升,油服市場呈現出底部復蘇的態勢,2017年油服市場規模達到2335.2億美元,同比增長約5.5%,結束了2015年以來的持續大幅萎縮。國內外大型油服公司的業績均逐漸改善,以斯倫貝謝和哈里伯頓為例,2017年兩公司收入均恢復正增長,但由于歷史負擔的原因,凈利潤仍為虧損狀態。截止到2018年第三季度,斯倫貝謝和哈里伯頓的凈利潤分別為16.0億、9.9億美元,同比分別為113.4%、174.7%,兩公司業績均實現大幅改善。

斯倫貝謝營收與增速情況(億美元)

數據來源:公開資料整理

斯倫貝謝凈利潤與增速情況(億元)

數據來源:公開資料整理

哈里伯頓營收與增速情況(億美元)

數據來源:公開資料整理

哈里伯頓凈利潤與增速情況(億元)

數據來源:公開資料整理

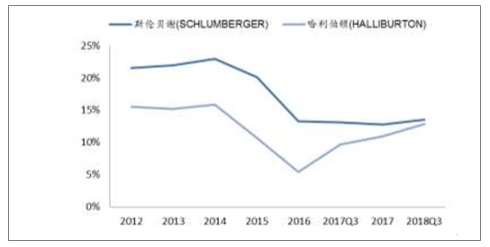

毛利率的恢復尚處于初始階段。2018Q3斯倫貝謝、哈里伯頓的毛利率分別為13.5%、12.8%,相較于前期低點有所回升,但離2014年的高點仍有一定的差距。結合毛利率與營收的恢復情況,當前海外油服公司尚處于工作量復蘇階段,隨著訂單增加以及開工率的提升,未來油服公司有望迎來量價齊升的階段。

斯倫貝謝和哈里伯頓的毛利率情況

數據來源:公開資料整理

2、國內油服公司普遍回暖

1)、國內油服公司收入情況

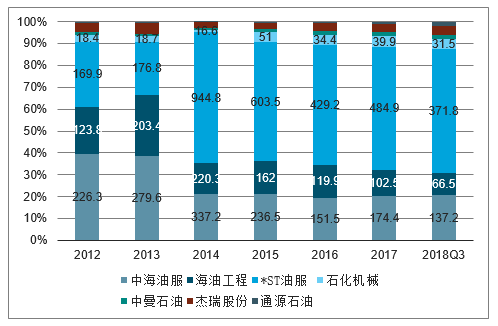

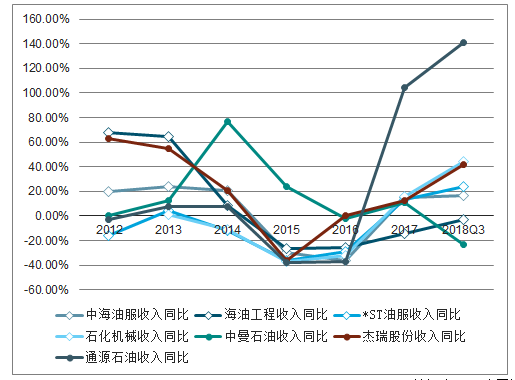

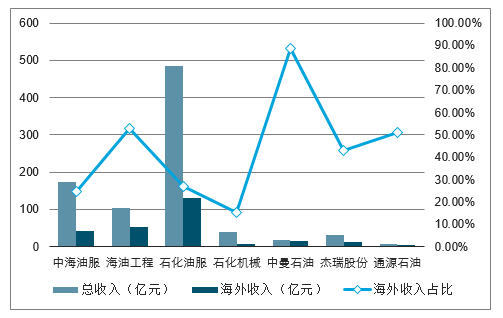

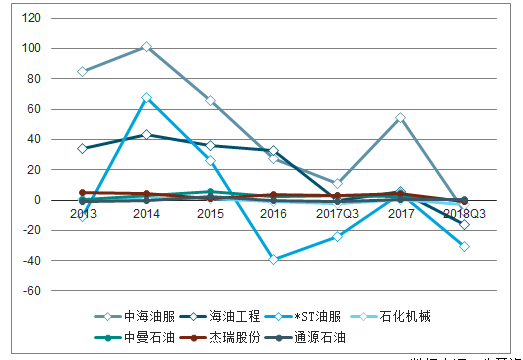

選取中海油服、海油工程、石化油服、石化機械、中曼石油、杰瑞股份和通源石油等公司進行分析,其中中海油服、石化油服屬于綜合類油服公司,海油工程、中曼石油屬于工程類油服公司,石化機械、杰瑞股份和通源石油屬于設備類油服公司。由于不同企業的背景、涉及業務不同、在各領域復蘇也有所分化。總體來看,國內陸上油服公司的復蘇先于海上油服公司,設備類公司的復蘇先于工程類油服公司,優質民營企業的復蘇先于國有企業。從收入方面來看,2015-2016為行業低谷期,大部分公司收入負增長,2017年,除海油工程之外,各公司收入增速實現正增長。截止2018Q3,大部分公司延續了復蘇態勢,其中石化機械、杰瑞股份和通源石油收入增速均超過40%,分別同比增長44.4%、41.9%、140.9%,其中通源石油受益于北美油氣復蘇收入增速表現突出;中曼石油因為俄氣項目影響收入負增長,剔除該影響后公司收入同比增長115%。由于海洋油氣開發復蘇較慢,海油工程和中海油服復蘇弱于陸上油服公司,2018前三季度海油工程營收同比下滑-2.9%,中海油服營收同比增長16.5%。

國內油服公司收入情況(單位:億元)

數據來源:公開資料整理

國內油服公司收入同比情況

數據來源:公開資料整理

從企業性質來看,當行業復蘇時,民營企業改善速度較快,尤其是海外業務占比較高的公司,例如中曼石油、杰瑞股份和通源石油,2017年三家公司海外收入占比分別為88.6%、43.2%、51%。

國內油服公司海外收入占比(單位:億元)

數據來源:公開資料整理

2)、國內油服公司毛利率分析

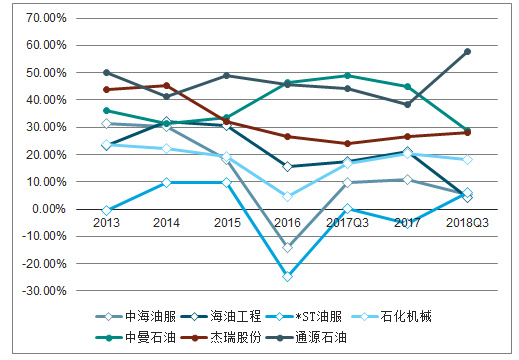

毛利率來看,大部分國內油服公司在2016年毛利率觸底后,2017年開始毛利率回升。2018年前三季度,各公司毛利率改善情況出現分化,其中石化油服、石化機械、杰瑞股份、通源石油的毛利率較上年同期分別提升5.9/1.5/4.1/13.3個百分點;而中海油服、海油工程、中曼石油的毛利率較上年同期分別下降4.5/13.1/20個百分點。中海油服和海油工程的毛利率下降,主要原因系海上油氣開發復蘇較慢,產能利用率有所提升但仍處于相對低位。油服行業已經經歷過最困難的時期,隨著訂單量復蘇,后續工作量回升到一定階段之后還會迎來價格的彈性,油服類的公司盈利能力將逐步改善。

國內油服公司毛利率情況

數據來源:公開資料整理

3)、油服公司現金流情況分析

行業低谷期,油服公司整體營收下降,收入確認時間拉長,導致經營性現金流惡化,2015-2016年,部分公司經營性現金流大幅下跌甚至變為負值,隨著油價回升,油服公司經營逐漸好轉,2017年開始大部分油服公司的經營性現金流有所改善。2018年前三季度,由于行業持續回暖,訂單增加,導致購買商品、接受勞務支付的現金以及支付投標保證金等增加,經營性現金流凈額較上年同期有所回落。

國內油服公司經營性現金流情況(單位:億元)

數據來源:公開資料整理

4)、資產負債率情況分析

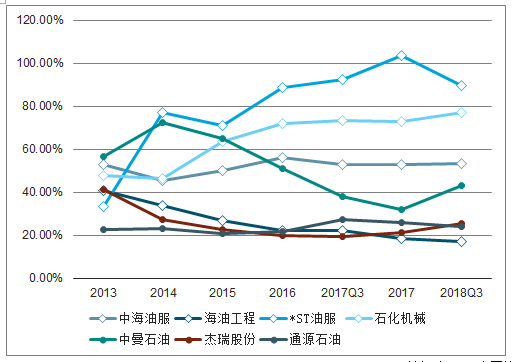

現金流惡化使得企業債務壓力陡增,2015-16年,油服公司資產負債率提升,僅有海油工程和一些設備類公司負債率較為穩健,控制在25%以下。2017年,部分公司資產股債表開始改善,如中海油服、中曼石油等。2018年以來,各公司資產負債表持續修復,負債端壓力進一步減輕。

國內油服公司資產負債率情況

數據來源:公開資料整理

3、油服行業未來3年發展趨勢

從全球周期來看,經歷2015-2017年3年多的低油價和低投入之后,全球油氣資本開支處于上升通道。基于國家能源安全戰略,中國國內三大油資本開支確定性增長。2019年的油服猶如2017年的工程機械;油服行業的估值有望在2020-2021年大幅降低。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)