1、全球市場增增長平穩(wěn),集中度較高

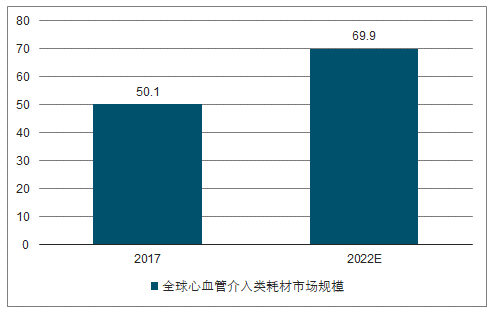

全球心血管介入類耗材市場穩(wěn)定增長。心血管介入類耗材主要用于血管疾病的微創(chuàng)介入治療。全球心血管介入類耗材2017年市場規(guī)模為501億美元,其預(yù)計2022年可達(dá)到699億美元,18-22年復(fù)合增速約6.9%。

心臟支架為主要應(yīng)用,市場集中度高。心血管介入類耗材包括心臟支架、球囊導(dǎo)管、旋磨介入器等,其中心臟支架為主要應(yīng)用產(chǎn)品。全球心臟支架市場集中度較高,2017年,雅培、波科、美敦力三家合計占有75%以上的份額。

2017-2022E年全球心血管介入類耗材市場規(guī)模

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國心臟支架市場專項調(diào)查及發(fā)展趨勢分析報告》

2017年全球支架市場競爭格局

數(shù)據(jù)來源:公開資料整理

2、國內(nèi)市場增長穩(wěn)健,驅(qū)動因素較多

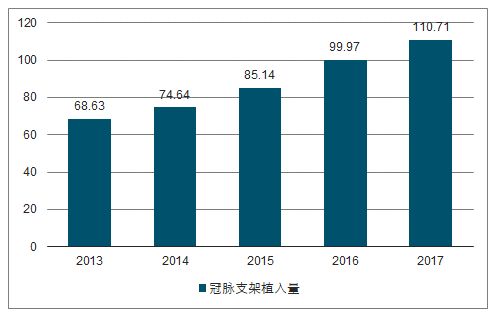

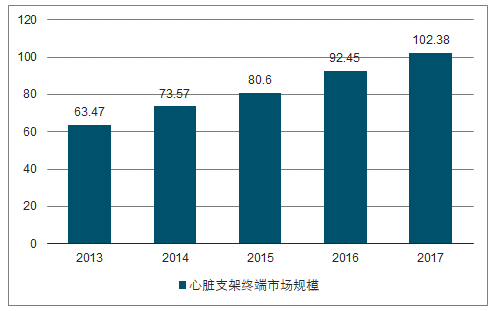

終端規(guī)模超百億元。2017年我國冠脈支架植入數(shù)量約110萬支,2014-2017年復(fù)合增長率為12.70%。其結(jié)合《2017年中國衛(wèi)生和計劃生育統(tǒng)計年鑒》中對于冠脈支架終端銷售價格的估算(9247元/支),預(yù)計我國心臟支架2017年終端市場規(guī)模為102.38億元。國內(nèi)心臟支架市場近年增長的主要驅(qū)動因素如下:

2013-2017年我國冠脈支架植入量

數(shù)據(jù)來源:公開資料整理

2013-2017年我國心臟支架終端市場規(guī)模

數(shù)據(jù)來源:公開資料整理

1)國內(nèi)心血管疾病患病率和死亡率雙高:我國心血管疾病患病率仍處于持續(xù)上升階段,2016年患病人數(shù)約2.9億人(其中腦卒中1300萬人、冠心病1100萬人,高血壓2.7億人)。同時,我國城鄉(xiāng)居民心血管病死亡率整體呈現(xiàn)上升趨勢。

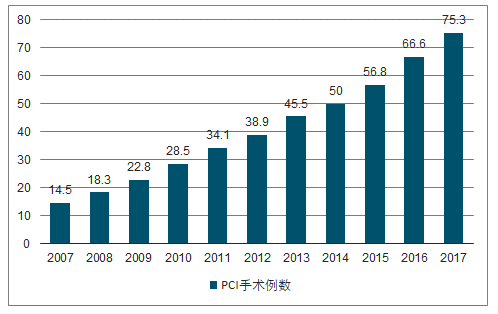

2)PCI手術(shù)例數(shù)穩(wěn)步上升:PCI(經(jīng)皮冠狀動脈介入治療)是指經(jīng)心導(dǎo)管技術(shù)疏通狹窄甚至閉塞的冠狀動脈管腔,從而改善心肌的血流灌注的治療方法,目前植入心臟支架是主要的治療方法之一。我國PCI手術(shù)例數(shù)近年穩(wěn)步增長,2017年共進(jìn)行75.3萬例,2008-2017年復(fù)合增速為17.91%。

2007-2017年我國PCI手術(shù)例數(shù)

數(shù)據(jù)來源:公開資料整理

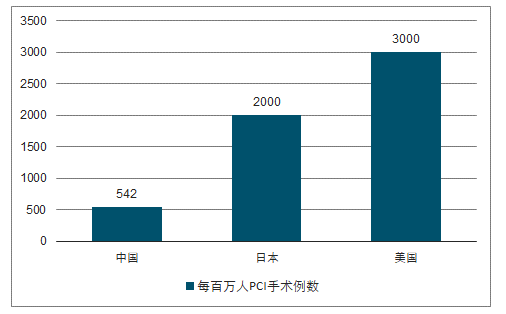

3)對標(biāo)發(fā)達(dá)國家,我國人均PCI手術(shù)例數(shù)仍較低:2017年,我國每百萬人口PCI手術(shù)例數(shù)為542例,與同期的美國(超3000例)和日本(超2000例)相比差距較大。

2017年各國每百萬人口PCI手術(shù)例數(shù)對比

數(shù)據(jù)來源:公開資料整理

行業(yè)相對集中,賽諾醫(yī)療排名第四。國內(nèi)支架市場集中度亦較高。2017年,排在前四位的微創(chuàng)醫(yī)療、樂普醫(yī)療、吉威醫(yī)療(藍(lán)帆醫(yī)療)、賽諾醫(yī)療合計占據(jù)約70.1%的份額。其中,賽諾醫(yī)療以11.62%的份額排名第四,僅次于吉威醫(yī)療。

2017年國內(nèi)心臟支架市場競爭格局

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國心臟支架行業(yè)市場發(fā)展態(tài)勢及前景戰(zhàn)略研判報告

《2024-2030年中國心臟支架行業(yè)市場發(fā)展態(tài)勢及前景戰(zhàn)略研判報告》共九章,包含國內(nèi)行業(yè)品牌競爭格局分析,2024-2030年心臟支架行業(yè)前景展望與趨勢預(yù)測,2024-2030年心臟支架行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國冠脈介入手術(shù)(PCI)、先天性心臟病介入治療及植入心臟支架情況分析[圖]](http://img.chyxx.com/2021/04/20210408130748.jpg?x-oss-process=style/w320)