一、汽車零部件行業發展現狀:收入將超4萬億,2018年出口金額累計出口金額為653.02億美元

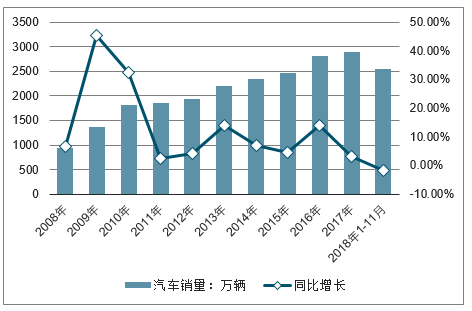

汽車零部件是汽車工業的重要組成部分,是汽車工業發展最為重要的基礎。改革開放以來,中國汽車工業飛速發展,汽車銷量自2013年以來便維持在2000萬輛以上,2018年前11月累計銷量達2542萬輛。在汽車工業帶動下,汽車零部件制造在產業規模、技術水平、產業鏈協同等方面取得了顯著成績。

2010-2018年中國汽車銷量及同比增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車零部件制造行業市場供需預測及發展前景預測報告》

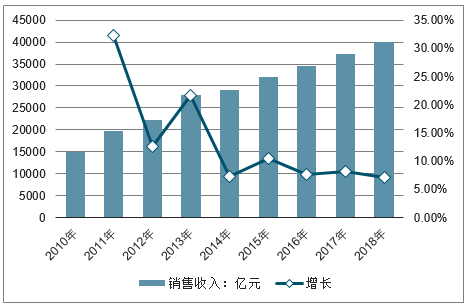

2010-2017年,我國汽車零部件制造行業銷售收入呈持續增長態勢。2017年,汽車零部件制造行業銷售收入達37392億元,同比增長8.20%;預計2018年,汽車零部件銷售收入將超過4萬億,達到40047億元。

2010-2018年中國汽車零部件制造行業銷售收入及同比增長走勢

數據來源:公開資料整理

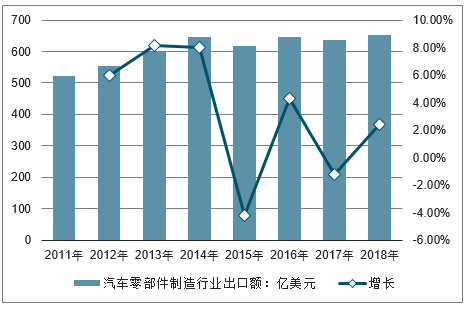

2014年以來汽車零部件制造行業出口額便維持在600億美元以上;2017年汽車零部件出口金額累計出口金額637.78億美元,同比小幅下滑1.23%,2018年為653.02億美元。

2010-2018年中國汽車零部件制造行業出口額及同比增長走勢

數據來源:公開資料整理

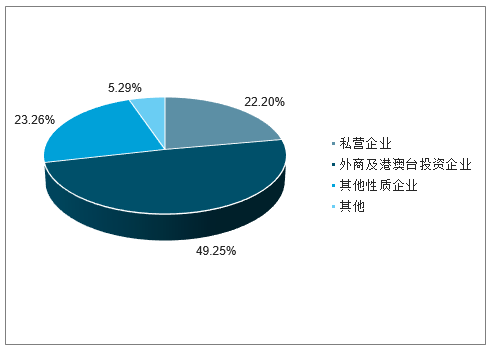

數據顯示,國內汽車零部件市場,外商及港澳臺投資企業僅占49.25%,但其市場份額高達70%以上。可見,我國汽車零部件制造行業仍有很大提升空間。

中國汽車零部件制造行業企業性質結構情況

數據來源:公開資料整理

二、汽車零部件六大成長方向

1、進口替代

自主零部件相對落后,具備較大的成長空間。2017年我國汽車零部件行業主營業務收入規模邁上3.88萬億元臺階,同比增長4.9%,利潤總額3012.6億元,同比增長5.4%,市場空間巨大。2017年全球汽車銷量9265萬輛,中國汽車銷量2888萬輛,占比約三分之一,是全球最大的汽車市場,然而中國卻沒有能夠與之相匹配的大型國產汽車零部件企業。在2018年美國汽車新聞發布的全球汽車零部件供應商百強榜中,中國僅有6家上榜(2017年僅有5家上榜),分別是:第16名的延鋒汽飾、第65名的海納川、第71名的中信戴卡、第79名的德昌電機、新上榜的第80名的五菱工業和第92名的敏實集團。

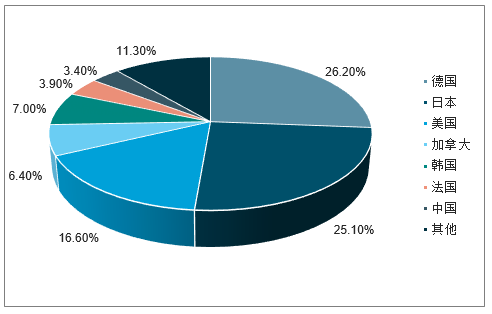

據商務部統計,中國汽車零部件行業外資/合資廠商數量僅占20%,而營業收入卻占全行業約80%。尤其在汽車電子和發動機關鍵零部件等高科技含量領域,外資市場份額高達90%。在中國汽車工業協會統計的我國規模以上的1.3萬余家汽車零部件供應商中,進入全球汽車零部件供應商百強榜的僅有6家,數量方面與日本(26家)、美國(22家)、德國(20家)存在較大差距,規模方面中國6家零部件供應商的汽車配套營業收入共計1,692億元人民幣,僅占百強榜營收總額49,507億元人民幣的3.4%,較去年2.9%略有提升,與德國(26.2%)、日本(25.1%)、美國(16.6%)存在較大差距。

全球汽車零部件百強榜營業收入分國別占比

數據來源:公開資料整理

三大因素促進自主零部件成長:自主品牌崛起、合資品牌降本壓力大、國產零部件技術積累。

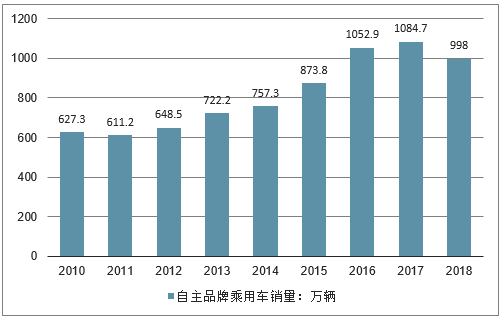

自主品牌崛起:隨著合資汽車品牌的進入,一直以來中國汽車市場由合資車企占據主導地位。由于合資車企在其海外本土已形成較為成熟的零部件供應鏈,因此國內合資車企在零部件采購上更傾向于在中國對應的合資零部件廠商,使得國產零部件企業難以進入合資車企供應鏈。然而近年來隨著自主品牌車企的崛起,國產零部件企業得到了較好的發展。自主品牌車企在零部件采購上更傾向于國產零部件,使二者形成了較為明顯的共振效應。2016年中國品牌乘用車銷量首次超過千萬輛達到1052.9萬輛,2017年同比增長3%達到1084.7萬輛,2010-2017年復合增速8.14%。2018年受中國汽車行業整體下滑影響銷量降到千萬輛以下,為998萬輛。2018年上汽乘用車、吉利汽車、廣汽乘用車等自主品牌銷量均實現了逆勢增長,其中上汽乘用車2018年銷量達72.9萬輛,同比大幅增長39.7%,吉利汽車2018年銷量首次突破150萬輛,同比大幅增長20.3%,廣汽傳祺2018年銷量達53.52萬輛,同比增長5.32%,其2018年12月單月銷量5.02萬輛,同比大幅增長15%。長城汽車2018年銷量再次破百萬輛,而且在國內SUV細分市場占據主導地位,2018年其SUV哈弗系列及WEY系列銷量共計90.6萬輛,占國內SUV市場份額9.1%。自主品牌車企的崛起為國產零部件企業的生存發展提供了土壤。

2010-2018年中國自主品牌乘用車銷量

數據來源:公開資料整理

合資品牌降本壓力大:根據中國汽車工業協會統計,2018年1-11月我國汽車產銷量分別為2532.52萬輛和2541.97萬輛,同比下降2.59%和1.65%,近幾年來我國汽車市場的高增長時代已結束,行業增速放緩,競爭愈加激烈。根據國家統計局最新數據,我國汽車制造業2014、2015、2016年的銷售利潤率分別為9.08%、8.78%、8.43%,呈下降趨勢。合資品牌主機廠的零部件供應商目前多數為外資/合資,在如今競爭加劇的情況下同樣將面臨較大的降本壓力,隨著自主零部件供應商產品逐漸高端化、性價比高、反應速度快等優勢的突出,自主零部件供應商對合資品牌主機廠供應鏈的滲透率將呈現增強趨勢,將進一步加速零部件進口替代。

國產零部件技術積累:經過多年的發展,自主零部件與外資/合資零部件的技術差距已逐漸縮小,一方面由于在國內建廠的外資/合資零部件廠商為我國汽車零部件行業培養了一大批技術及管理人才,另一方面由于自主零部件廠商對自主研發的投入逐漸加大,加上同時對眾多國外零部件公司的外延并購,使得諸多關鍵零部件核心技術逐漸被消化吸收,自主品牌從而實現了技術上的積累及管理上的提升。

國產零部件供應商近年來表現搶眼,逐步涌現出如福耀玻璃、星宇股份、精鍛科技等優質企業,在汽車玻璃、車燈、精鍛齒輪等細分領域產品競爭力強、下游客戶優良。我國自主零部件供應商近年來在研發投入上力度較強,從做大正逐漸轉向做強。一般認為研發費用占營業總收入4%以上為較強的研發投入力度,2017年自主零部件供應商研發費用2億元以上的企業中,研發費用占總營收比例4%以上的企業占比47%,研發費用占總營收比例3%以上的企業占比84%。龍頭企業的研發費用投入近幾年來也在持續增加,以華域汽車、福耀玻璃、星宇股份、精鍛科技為例,2012-2017年研發費用CAGR分別為19.06%、27.71%、21.19%、25.23%。

2017年部分自主零部件供應商研發費用及其占總營收比例

排名 | 公司 | 2017年研發費用(億元) | 研發費用占總營收比例(%) |

1 | 濰柴動力 | 56.5 | 3.73% |

2 | 華域汽車 | 25.3 | 1.80% |

3 | 均勝電子 | 19.8 | 7.44% |

4 | 寧德時代 | 16.3 | 8.16% |

5 | 福耀玻璃 | 8.0 | 4.29% |

6 | 萬向錢潮 | 4.9 | 4.37% |

7 | 凌云股份 | 4.7 | 3.99% |

8 | 中鼎股份 | 4.6 | 3.87% |

9 | 德賽西威 | 4.2 | 6.96% |

10 | 威孚高科 | 3.9 | 4.34% |

11 | 寧波華翔 | 3.8 | 2.58% |

12 | 萬豐奧威 | 2.8 | 2.71% |

13 | 風神股份 | 2.4 | 3.26% |

14 | 斯太爾 | 2.3 | 151.61% |

15 | 拓普集團 | 2.3 | 4.45% |

16 | 亞普股份 | 2.1 | 3.01% |

17 | 京威股份 | 2.1 | 3.67% |

18 | 松芝股份 | 2.0 | 4.80% |

19 | 奧特佳 | 2.0 | 3.79% |

數據來源:公開資料整理

零部件國產化替代之路開啟:自主零部件與外資/合資零部件相比,具有性價比高、服務好、反應速度快等方面的優勢,同時技術差距也在逐步縮小,雖然與國際巨頭相比仍存在諸多不足,但在某些細分領域自主零部件已經開始嶄露頭角有所突破,部分優質廠商已經具備全球供貨的能力,如福耀玻璃已在北美及歐洲建立工廠、中信戴卡已成為全球最大汽車鋁制輪轂供應商,加之合資品牌主機廠面臨較大的降本壓力,零部件深度國產化進口替代之路已然開啟。

2、產品升級

汽車零部件產品升級,主要包括三個方面的驅動因素:消費者對于汽車除了交通工具屬性之外更多其它功能屬性越來越高的需求;主機廠力圖通過產品差異化為用戶帶來更佳的體驗;近年來電子及芯片技術、互聯網技術等快速發展并陸續投入到汽車產品上的應用。三個驅動因素的合力共同推動了汽車零部件產品升級。

安全性升級:中國新車測試評價規程C-NCAP2018于2018年7月1日開始實施,該版本較上一版C-NCAP2015更為嚴苛,根據事故統計數據提高了側面碰撞檢測項目的臺車重量及高度,增加了主動安全測試要求以及行人保護等規則,使得試驗車輛獲得五星安全等級變得更加困難,倒逼主機廠在安全氣囊、主動安全、行人保護、頭枕等方面均需進行相應升級。

另外C-IASI中國保險汽車安全指數管理中心在國內首次引進比C-NCAP更為嚴苛的源自美國IIHS美國公路安全保險協會的小偏置碰撞測試,并于2018年3月份發布了2017年度中國保險汽車安全指數(C-IASI)測評結果,這是我國第一份從安全風險角度出發并基于實車碰撞試驗得出的保險汽車安全研究報告,測評結果顯示,參與測評的12款熱銷車型僅有3款獲得了車內乘員安全、車外行人安全和車輛輔助安全三項全優的結果,全優率為25%。然而在2018年C-NCAP共4批38款測試車型中(含按照2015版C-NCAP測試車型),共有26款獲得五星安全等級,五星率高達68.4%,遠高于C-IASI全優率。C-IASI的小偏置碰撞測試的碰撞工況極為惡劣,由于小偏置碰撞壁障與試驗車輛重疊部分較少,僅為25%,在發生碰撞時承擔重要吸收能量任務的主要零部件——車輛前縱梁——在此項碰撞中并沒有參與變形,因此會造成包括A柱、乘員艙等車體結構的嚴重變形,嚴重威脅駕駛員安全,結果便是倒逼主機廠對A柱十字結構、門檻等進行重新設計進行加強,同時要求安全氣囊展開后達到較大的覆蓋面積。建議關注汽車檢測領域的中國汽研。

科技性升級:汽車零部件在具備原有功能基礎上,通過提升科技含量逐漸具備更多的附加功能屬性,使產品在舒適性、安全性、智能、環保等方面均有所提高,從而增加產品附加價值。以汽車玻璃和車燈為例,汽車玻璃通過鍍膜等技術實現了可調光、可隔熱等功能,車燈通過使用LED技術提高了光照強度的同時也提升了其響應速度,從而進一步開發出具備更多駕駛輔助功能的AFS大燈。

汽車玻璃方面,以福耀玻璃為例,在安全舒適、智能控制、節能環保等方面均實現了產品升級。可加熱玻璃可快速除霜除霧、憎水玻璃可提高雨天能見度,均可提高駕駛安全性,調光玻璃可調節玻璃透光性而提升私密性,隔熱玻璃在夏天可減少空調使用實現節能減排。

車燈方面,由原先的鹵素燈升級到氙氣燈,再升級為LED燈,以及僅在超高端車型配備的更為先進的激光大燈等。隨著LED技術的成熟及芯片價格的下降,LED車燈滲透率呈上升趨勢。LED燈在光照強度、照明距離、響應速度、使用壽命等方面均更有優勢,并且根據不同的LED芯片組合可實現更加豐富的外觀設計,另外在提升安全性及智能化的趨勢下,AFS自適應前大燈應運而生:根據光線傳感器自動開啟關閉大燈的自動頭燈、根據方向盤轉動角度而同步旋轉的轉向頭燈以及根據對向是否有來車而自動調節遠近光以避免對向車輛駕駛員炫目的自適應遠近光大燈。國內企業中,星宇股份率先突破AFS自適應遠近光等技術,布局智能車燈,為產品高端化打下基礎。

座艙電子升級:在汽車電動化及智能化的趨勢下,座艙電子升級進一步加速。如最早在特斯拉上配備的全液晶儀表,如今在20萬級別的中高端家用轎車如一汽大眾邁騰等車型已經配備,12.3寸FPK數字化全液晶儀表可根據用戶選擇個性化顯示信息,用戶體驗進一步提升,另外全液晶儀表可接管導航,使駕駛員在駕駛時無須再轉頭從中控液晶屏獲取導航信息,提升駕駛安全性。360度全景泊車影像,通過環視攝像頭及圖形拼接技術使將入庫及停車時車輛位置的立體情況實時傳送至中控臺,停車可以更加方便準確。座艙電子方面建議關注德賽西威,德賽西威始于德國西門子威迪歐,專注該領域三十年,已布局全液晶儀表及360度全景泊車影像。同時建議關注布局360度環視系統的保隆科技,以及布局座艙電子人機交互HMI解決方案的均勝電子

3、電動化

2018年1-11月我國新能源汽車產銷分別完成105.35萬輛和102.98萬輛,比上年同期增長63.63%和68%,繼2017年全年我國新能源汽車銷量77.7萬輛同比增長53.3%之后,我國新能源汽車產銷繼續保持穩步增長態勢。

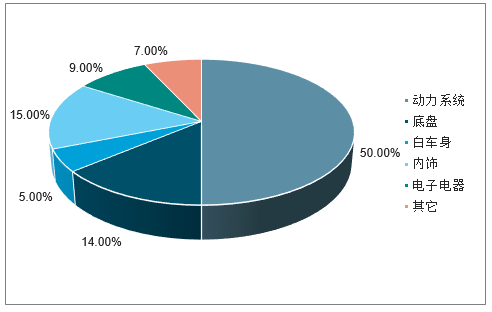

汽車電動化對汽車零部件行業帶來較大影響,一方面傳統動力系統零部件將受到沖擊,主要包括發動機、渦輪增壓、變速器、燃油系統、排氣系統、油箱系統等,另一方面對新能源汽車三電系統電池、電機、電控及熱管理系統的需求將增加,尤其動力系統的成本占比達到50%,占比最高。

新能源汽車零部件成本構成

數據來源:公開資料整理

動力電池軟包化、三元化、高鎳化趨勢:隨著2019年雙積分政策開始實施、新能源補貼退坡以及對續航里程和能量密度補貼門檻的進一步提高,動力電池企業的洗牌將進一步加速,部分缺乏核心技術、產品競爭力較弱的企業將面臨被市場淘汰的風險。在補貼政策提高了能量密度的要求后,相比圓柱形動力電池,A級乘用車更趨向于使用能量密度相對更高的軟包動力電池和方形動力電池,今年年初寧德時代、力神、國軒高科三家承擔新型鋰離子動力電池項目的企業,均選擇了軟包電池技術路線。在三元化方面,據高工鋰電統計,從在2018年1-9月動力電池材料體系中,三元動力電池占比達到59%,高于磷酸鐵鋰動力電池的占比37%,其中乘用車動力電池三元電池的占比最高,三元化的趨勢也最為明顯,而在客車領域磷酸鐵鋰電池由于具有更好的安全性、耐高溫性及循環性仍占據主導地位。三元電池產品正極材料鎳鈷錳配比方面目前我國市場上的正極材料仍以NCM111和NCM523為主,能量密度約180-220Wh/kg,尚不能滿足國家新能源汽車發展規劃中2020年新能源汽車產品續航500公里的要求,下一步的熱點方向之一為通過提高三元材料中鎳含量的比例來提高能力能量密度,NCM622和NCM811的高鎳三元正極/碳硅負極體系產品產業化目前已初具規模,高鎳三元材料目前在圓柱動力電池領域已經有小批量應用,高鎳三元軟包和高鎳三元方形動力電池則還需要1-2年時間驗證和開發。同時需要指出的是過高的鎳占比容易發生鎳鋰混排從而易導致電池正負極容易發生短路,另外使熱失控溫度限值降低,從而降低了電池安全性,因此高鎳化的趨勢仍需進一步研發驗證。目前寧德時代、比亞迪等國內主流動力電池企業均加大了三元動力電池的布局,建議給予關注。

驅動電機方面:據統計,2018年1-9月我國新能源汽車電機裝機量約71.8萬臺,同比增長67%。從電機裝機類型來看,主要為永磁同步電機和交流異步電機,目前永磁同步電機已經成為主流,占比90.2%,較去年同期占比上升13.4個百分點,交流異步電機占比9.7%。性能方面,永磁同步電機在瞬態仍然可以保證較高的效率(95%左右),同時有著更大的功率密度,因此適用于頻繁起停的工況以及較小的乘用車布置空間,永磁同步電機的高效率更能幫助提高續航里程,因此從目前的發展趨勢看永磁同步電機前景相對更好。

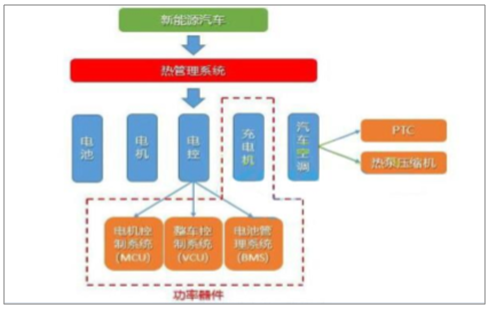

表熱管理系統:新能源汽車熱管理系統相比傳統汽車更加復雜,涉及的零部件種類繁多、數量增加,單車價值量提升,并且溫度的控制對于整車續航里程、電池安全及壽命均有較大影響,重要性提升。新能源汽車與傳統汽車的熱管理系統存在較多不同之處,主要體現在三電系統熱管理及空調系統熱管理。

在傳統汽車上對發動機、變速箱的熱管理,在新能源汽車上被替換為對電池、電機、電控等的熱管理,且由于三電系統需要在一定溫度范圍內工作,因此熱管理需要制冷及制熱雙重功能。目前新能源汽車的散熱系統,主要分為風冷和液冷類。風冷被廣泛應用于電動大巴中,液冷在乘用車中較為普及。風冷系統是利用空氣為介質進行溫度傳遞,利用風機將熱空氣吹至蒸發器處降溫,吹出冷空氣用于電池降溫,如此循環。液體冷卻技術廣泛應用于新能源乘用車,液冷是通過液體對流換熱方式將電池產生的熱量帶走,液體換熱系數高、熱容量大、冷卻速度快,對降低最高溫度、保持電池組溫度一致性效果更好。液冷系統的形式包括將電池單體或模塊沉浸在液體中、在電池模塊間設置冷卻通道和在電池底部采用冷卻板,系統比較復雜,成本比較高,目前采用液冷方案的新能源汽車包括國外品牌的如寶馬i3、特斯拉ModelS、通用沃藍達(Volt)等,以及國內品牌如吉利帝豪EV、蔚來ES8、比亞迪宋DM、江淮iEV7S等。

新能源汽車熱管理系統覆蓋范圍

數據來源:公開資料整理

在空調熱管理系統方面,傳統壓縮機被替換為電動壓縮機,僅由電力驅動,制冷量更高,尺寸及重量更低,另外在加熱方面,傳統汽車可利用發動機余熱,而新能源汽車需要使用PTC陶瓷加熱器或熱泵來進行供暖,其中PTC加熱會消耗較多電池電量,因此技術難度更高的熱泵將是未來發展方向。

新能源汽車熱管理領域建議關注:銀輪股份,已開發電池冷卻器、冷卻板、PTC加熱器等,已供貨寧德時代、比亞迪、廣汽等;奧特佳,已收購空調系統巨頭空調國際,掌握電池熱管理系統集成,為特斯拉、比亞迪、蔚來、上汽等供應電動壓縮機、空調系統等;三花智控,已開發電池冷卻器、熱泵空調等,已供貨特斯拉、吉利、蔚來、上汽等。

4、智能化

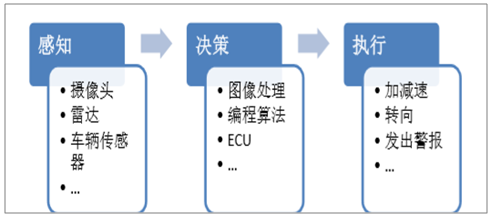

在智能汽車產業鏈中,ADAS高級駕駛輔助系統位于其最前端,也是汽車廠商進入智能駕駛領域的主要方式之一,市場前景廣闊。ADAS主要包括傳感器感知層面、識別及算法決策層面及操控系統執行層面等,涉及環境感知、圖像識別、編程算法、路徑優化、人機互聯等領域。ADAS功能基本可以分為三類,包括主動控制類ACC/AEB/LKS等;預警類:FCW/LDW/PCW等;其他輔助性:BSD/ADB/全景泊車等。從全球范圍來看,目前ADAS主要功能模塊在新車市場上的滲透率平均不足10%,國內不足5%,未來發展空間巨大。2015年國內ADAS系統中滲透率最高的功能為盲區監測,但滲透率僅為6.9%。目前,國內ADAS系統絕大部分功能的滲透率低于5%,離發達國家有明顯差距。

發改委于2018年初公布《智能汽車創新發展戰略》(征求意見稿),目標是到2020年智能汽車新車占比達到50%,按照此目標預計未來數年ADAS在新車中的搭載率將呈快速上升趨勢。隨著車廠不斷導入ADAS功能,同時疊加政府法規的助推,ADAS市場將加速成長。

ADAS層級架構

數據來源:公開資料整理

上游傳感器感知層面,核心零部件包括攝像頭、毫米波雷達、激光雷達等。攝像頭成像可以實時傳送至中控臺上,對駕駛員來說信息也最為直觀。攝像頭的功能主要包括通過感知車輛周圍環境及監測車內駕駛員狀態等將相關信息傳送給預警及識別類的ADAS功能模塊,然后通過圖像識別技術相關算法得知車輛當前行駛狀態等,最終將圖像顯示在駕駛艙內或發出相應報警。ADAS眾多功能中如車道偏離預警、車道保持輔助、全景自動泊車等功能均為借助攝像頭實現。隨著智能化的普及,ADAS功能也越來越普遍,據預估,攝像頭隨著ADAS滲透率的提升,市場規模將由2016年的20億元增長到2020年的58億元,年復合增長率為30%。根據不同ADAS功能的要求,攝像頭的安裝位置也不盡相同,一般可分為前視、側視、后視和內置四個部分。前視攝像頭一般安裝在車內后視鏡前方或前擋風玻璃上方的廣角攝像頭,側視攝像頭一般安裝在車外后視鏡下方,后視攝像頭一般安裝在后牌照燈中間位置或下方保險杠等(大眾的邁騰及CC為安裝在后Logo內通過自動翻蓋進行探測)。

毫米波雷達是目前ADAS的核心傳感器,主要用于測距測速。毫米波雷達在技術上成熟度較高,相比數萬元至數十萬元的激光雷達,毫米波雷達價格在千元范圍,性價比較高。毫米波是指波長在1mm至10mm之間的電磁波,其穿透霧、煙、灰塵的能力強,具有全天候、全天時的優秀特性。毫米波雷達的頻率主要有24GHz和77GHz兩種,24GHz的應用場景主要為中短距離范圍,77GHz則為中長距離范圍。由于77GHz毫米波雷達體積更小,其線路板的面積小導致射頻線路的設計難度較高,因此其制造工藝的難度較大。

毫米波雷達關鍵技術主要被博世、大陸、電裝、奧托立夫等國際零部件巨頭壟斷,特別是77GHz產品技術只有博世、大陸、電裝等少數幾家公司掌握,其中博世的77GHz長距雷達LLR4已經可以檢測到250米以外的車輛,使自適應巡航的最高時速可達160km/h。

國內方面,德賽西威的毫米波雷達已獲得電咖汽車的高端品牌ENOVATE首款量產車型ME7的訂單,主要為其實現自動泊車功能;華域汽車的24GHz毫米波雷達波已經量產并配套榮威MarvelX,同時正在研發77GHz毫米波雷達。亞太股份第一大股東亞太機電集團參股10%的杭州智波科技已開發出24GHz的民用雷達,主要用于無人機。

激光雷達是軍轉民的高精度雷達技術,分辨率高,精度高,抗干擾能力強,成本也較高。激光雷達可分為一維激光雷達、二維激光雷達和三維激光雷達等。其中一維激光雷達主要用于測距測速等,二維激光雷達主要用于輪廓測量、物體識別、區域監控等,三維激光雷達一般安裝在車頂,可以高速旋轉,通過發射和接收激光束以及計算返回時間以獲得周圍空間的點云數據,從而建立三維點云圖,實時繪制出車輛周邊的三維空間地圖。激光雷達線束越多,精度則越高,一般有8線、16線、32線和少數64線及更高的激光雷達。

激光雷達的核心技術目前主要掌握在國外公司中,主要包括美國Velodyne、美國Quanergy和德國Ibeo。目前谷歌和百度的無人駕駛試驗車均采用了美國Velodyne的64線激光雷達,該款雷達采用了激光發射、接收一起旋轉的方式來掃描周圍環境,產品單價高達數萬美金。目前Quanergy和Velodyne先后開發出了體積更小的固態激光雷達,產品單價下降到數百美金,較高的性價比使得固態激光雷達具有較好的應用前景。

國內激光雷達領域多為初創企業,如北科天繪、禾賽科技、速騰聚創等。北科天繪已開發出具有完全獨立自主知識產權的無人駕駛激光雷達產品R-Fans-32,該產品能進行360度測量,測距能力達200米以上,可良好識別車道線,應用于無人駕駛環境感知、無人物流車、機器人SLAM移動定位、高精度地圖等行業。禾賽科技已發布該公司首款固態激光雷達PandarGT,該產品采用了全新材料和加工工藝,其獨特的光學成像系統,在不犧牲性能的前提下,將整個激光雷達總零件數由超過1000件降低到少于100件,大幅降低成本,并提高了系統可靠性。速騰聚創已量產16線和32線激光雷達,并與菜鳥網絡聯合發布全球首款搭載了三臺速騰聚創的固態激光雷達RS-LiDAR-M1Pre的無人物流車GPlus。

在圖像識別及編程算法的決策層面,核心技術主要由國外巨頭公司掌握。目前攝像頭圖像識別領域國際巨頭為被英特爾收購的以色列公司Mobileye,國內德賽西威在ADAS系統已開發出雙目攝像頭并已經在研發具體算法,編程算法領域國際巨頭為ADI亞諾德半導體、TI德州儀器、瑞薩半導體、NXP恩智浦半導體等。國內該領域多為初創企業,如MINIEYE,Momenta、51VR、中科慧眼等。

操控系統執行層面主要是執行決策層面下達的指令,與傳感器感知及識別算法決策相比其技術難度相對更低一些,因此該領域內國內零部件公司可通過將電子信號引入執行機構從而實現零部件電子化升級,進而切入智能駕駛領域,如EPS電子助力轉向、IBS智能剎車系統、EMB電子機械制動、EVB電子真空助力等。

建議關注:保隆科技,布局智能駕駛傳感器,在環視系統方面具備較為成熟的技術;拓普集團,布局智能集成式剎車系統IBS,IBS是ZAEB自動緊急剎車系統的首選制動模塊,能夠在更短的反應時間內即達到最大制動力,有效降低剎車距離從而提升安全性;亞太股份,參股前向啟創20%股權,主要產品涉及ADAS系統的行人碰撞預警、車道偏離預警、駕駛員疲勞監測、交通標志識別、全景泊車輔助等,參股蘇州安智10%股權,產品主要為智能雷達及智能攝像頭系統,參股杭州智波10%股權,主要開發毫米波雷達;均勝電子,與大唐電信聯手開發智能車聯技術,打造新一代V2X及T-Box車用電子產品。

5、輕量化

目前,世界范圍內汽車排放法規日趨嚴格,對汽車油耗標準的要求愈發提高。歐盟、美國、日本均出臺相關政策,到2020年乘用車燃料消耗量標準分別為3.8L/100km、6.0L/100km、4.9L/100km。根據12月6日國務院頒布的《節能與新能源汽車產業發展規劃(2012-2020年)》,我國乘用車平均燃料消耗量在2015年、2020年分別要求降至6.9L/100km、5.0L/100km,另外《中國制造2025》提出到2025年我國乘用車平均燃料消耗量要求降至4.0L/100km。

主要國家和地區乘用車燃料消耗量目標值對比

國別 | 2015原始 | 2015對應國標 | 2020原始 | 2020對應國標 | 2025原始 | 2025對應國標 | 年降幅-2020 | 年降幅-2025 |

歐盟 | 130g/km | 5.2L/100km | 95g/km | 3.8L/100km | 75g/km | 3L/100km | 5.4% | 4.2% |

美國 | 36.2mpg | 6.7L/100km | 44.8mpg | 6L/100km | 56.2mpg | 4.8L/100km | 3.5% | 3.4% |

日本 | 16.8km/L | 5.9L/100km | 20.3km/L | 4.9L/100km | - | - | 3.3% | - |

中國 | 6.9L/100km | 5L/100km | - | - | 5.5% | - |

數據來源:公開資料整理

2017年我國乘用車平均燃料消耗量實際值為6.24L/100km,距離2020年5.0L/100km目標尚存在較大差距。目前單純通過改進發動機、變速箱以及改善車身空氣動力學等技術手段很難將油耗降低至目標值,而汽車輕量化是降低汽車油耗的重要途徑之一。汽車輕量化,是指在保證汽車結構安全性的前提下,通過使用高強鋼、鋁合金、復合材料等其它材料,盡量降低汽車的整備質量,提高車輛動力性,進而實現車輛的節能減排。通常來講,汽車整車重量降低10%,燃油效率提高6%-8%;整車重量每減少100kg,油耗降低約0.3-0.6L/100km,CO2排放減少約5g/100km。

汽車輕量化材料中,高強鋼的使用已經較為成熟,國際主流乘用車的車身高強鋼比例已普遍達到60%,國內自主品牌乘用車目前也達到50%以上。復合材料雖然具有輕質、耐沖擊、壽命長等特點,但由于其價格過于昂貴、性價比較低等因素,目前應用場景多為方程式賽車等,乘用車使用較少。鋁的密度僅為鋼的三分之一,同時鋁合金具備易成型、耐腐蝕、耐沖擊、高回收率等特點,鋁合金的使用在汽車輕量化過程中已成為主要趨勢。

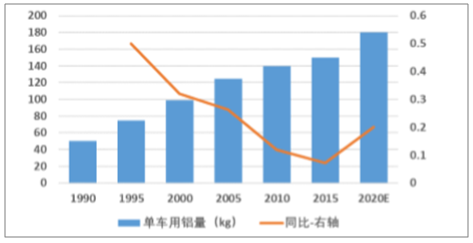

受益于汽車輕量化趨勢,近年來單車用鋁量不斷提升。根據統計,北美地區平均每輛車用鋁量從1975年的不足45kg增長至2015年的179kg,并預計2025年將達到231kg。根據統計,歐洲地區平均每輛車用鋁量從1990年的50kg增長至2015年的150kg,并預計2020年將達到180kg。

歐洲平均每輛車用鋁量變化

數據來源:公開資料整理

中國汽車平均單車用鋁量僅為105kg,遠低于歐美地區目前水平,存在較大發展空間。鋁壓鑄工藝通過利用模具腔對融化的金屬施加高壓使金屬溶液凝固而形成鑄件,是一種切削較少、接近無切削的凝固成型的金屬熱加工技術,汽車鋁合金壓鑄件被廣泛應用于汽車零部件,應用范圍包括發動機系統、傳動系統、轉向系統、制動系統、雨刮系統等。汽車鋁壓鑄件可粗略分為大件和小件,大件包括發動機殼體、變速箱殼體、底盤結構件等,小件包括雨刮電機殼體、連桿支架、進氣歧管、變速撥叉等。

另外,我國新能源汽車補貼政策中對新能源汽車的續航里程及電池能量密度的要求,同時促進了新能源汽車的輕量化趨勢。目前多款新能源汽車已使用全鋁車身。雖然鋁合金車身比傳統鋼制車身成本高出較多,但由于新能源汽車的動力電池本身重量較大的原因,其輕量化后節省電池成本、增加續航里程以及提升電池能量密度等有利方面使全鋁車身具有很大的競爭優勢。

在油耗標準日趨嚴格、世界范圍內單車用鋁量逐漸提升以及新能源汽車逐步推廣的情況下,汽車輕量化的趨勢越來越明顯,如何通過材料及結構的設計使汽車在滿足原先安全性及功能性的前提下實現減重將成為汽車發展的一個重要方向。建議關注汽車鋁合金精密壓鑄件隱形冠軍愛柯迪以及受益于特斯拉產業鏈專注于鋁壓鑄件的旭升股份。

6、環保升級

隨著國六排放標準的即將到來,汽車環保將再度升級。相比國五標準,國六標準增加了若干試驗項目,測試工況更為復雜,并且加嚴了污染物排放限值,其嚴格程度大幅提升。生態環境部、國家市場監督管理總局分別于2016年12月23日、2018年6月22日發布《輕型汽車污染物排放限值及測量方法(中國第六階段)》、《重型柴油車污染物排放限值及測量方法(中國第六階段)》,國六標準細分為國六a及國六b,國六b較國六a更為嚴格,其中輕型車國六a標準自2020年7月1日起實施,輕型車國六b標準自2023年7月1日起實施,重型車國六a標準自2019年7月1日起實施,重型車國六b標準自2021年1月起實施。根據2018年國務院印發的《打贏藍天保衛戰三年行動計劃》,在京津冀、長三角地區、汾渭平原、珠三角地區、成渝地區等將于2019年7月1日提前實施國六標準。

汽油機和柴油機的尾氣污染物均主要包含CO一氧化碳、HC碳氫化合物、NOx氮氧化物及PM顆粒物等,其中汽油機主要是CO、HC排放較高,而柴油機主要是NOx及PM排放較高。

最早即將實施的國六標準為重型車國六a標準,測試工況由ESC/ETC變為更為復雜的WHSC/WHTC,同時污染物排放限值更為苛刻。國六標準限值相較于國五,穩態工況下碳氫化合物排放限值加嚴72%,氮氧化物加嚴80%,顆粒物加嚴50%,并新增粒子數量要求。

重型車部分排放物限值:國五與國六對比

排放物限值mg/kW•h | CO一氧化碳 | THC總碳氫化合物 | NOx氮氧化物 | PM顆粒物 | PN粒子數量(個/km) |

國五-穩態工況 | 1500 | 460 | 2000 | 20 | – |

國六-穩態工況 | 1500 | 130 | 400 | 10 | 8.0x1011 |

國五-瞬態工況 | 4000 | - | 2000 | 30 | – |

國六-瞬態工況 | 4000 | 160 | 460 | 10 | 6.0x1011 |

數據來源:公開資料整理

以輕型車第一類車(包括駕駛員不超過六座且最大總質量不超過2500kg的載客汽車)的排放物限值為例,國六的標準限值同樣遠嚴格于國五標準限值。

輕型車部分排放物限值:國五與國六對比

國五 | 國五 | 國六 | 國六 | |

排放物限值(mg/km) | 汽油車 | 柴油車 | 國六a | 國六b |

CO一氧化碳 | 1000 | 500 | 700 | 500 |

THC總碳氫化合物 | 100 | - | 100 | 50 |

NMHC非甲烷碳氫化合物 | 68 | - | 68 | 35 |

NOx氮氧化物 | 60 | 180 | 60 | 35 |

N2O氧化亞氮 | - | - | 20 | 20 |

PM顆粒物 | 4.5 | 4.5 | 4.5 | 3.0 |

PN粒子數量(個/km) | - | 6x1011 | 6x1011 | 6x101 |

數據來源:公開資料整理

國六標準帶來的汽車產業鏈變化,一方面是汽車尾氣檢測服務相關標的將受益,如中國汽研,另一方面是嚴格的國六標準將促進發動機技術升級及尾氣處理技術升級。發動機方面主要包括GDI缸內直噴技術、Turbo渦輪增壓、VVT可變氣門正時、EGR廢氣再循環、高壓共軌等技術來提高發動機燃燒效率,從而降低尾氣中CO、HC、NOX的含量;尾氣處理方面主要包括TMC三元催化器、DPF柴油顆粒捕集器、GPF汽油顆粒捕集器、POC顆粒物催化氧化器、DOC柴油機氧化催化器、SCR選擇性催化還原等技術進一步降低有害氣體含量及顆粒物排放。

SCR/EGR+DOC+DPF將成為升級國六標準后商用車降低排放的主要技術路線。在國三升級國四時,SCR尾氣處理系統便已登上舞臺用于降低氮氧化物排放;在國四升級國五時,高壓共軌開始陸續裝備以便進一步降低氮氧化物及顆粒排放;本次國五升級國六,由于顆粒物限值大幅加嚴,且增加PN粒子數量要求,尾氣處理方面加裝DPF、GPF等來降低顆粒物排放將成為關鍵,SCR/EGR+DOC+DPF將成為商用車的主要技術路線。

EGR主要是將部分發動機廢氣經過冷卻后與新鮮空氣混合后再次進入進氣歧管,該過程可降低燃燒室的氧氣濃度,同時再循環廢氣由于具有惰性將會延緩燃燒過程,燃燒速度將會放慢將導致燃燒室中的壓力形成過程放慢,從而達到有效抑制NOX氮氧化物形成的目的。EGR率15%時可減少約50%的NOx排放;EGR率在25%時可減少約80%的NOx排放。雖EGR廢氣再循環系統可減少NOx排放,但會讓微粒排放增多,因此需結合其他技術同時應用。

SCR主要作用為當廢氣進入排氣系統后,SCR尿素噴射系統將尿素水溶液噴入排氣系統,在廢氣流中分解為氨氣并在催化劑的作用下與NOx發生反應,使之轉化為無害的氮氣和水。系統還在尾氣排放前用氮氧化物傳感器檢測尾氣是否達到排放標準。但其使用過程中需要持續添加尿素,使得過程稍顯復雜同時經濟性稍差。

DOC主要作用為將柴油燃燒后的排放物中如CO、HC和顆粒物中SOF可溶性有機物等進行氧化,然后產生CO2和H2O。但DOC并不能將污染物完全氧化,其轉換效率分為CO:70-90%,HC:60-80%,SOF:40-50%。然而氧化催化的轉化效率受柴油中的硫含量和排氣溫度影響。若硫含量變多,容易產生過多的硫酸鹽,造成微粒增多。因此,只有用低硫柴油才能保證氧化催化效果。

DPF是安裝在柴油機排氣系統中,可將尾氣中的顆粒物過濾捕捉,過濾體將排氣中的微粒捕集于過濾體內并適時燃燒,減少尾氣中的顆粒物,通常過濾效果能達到70%-90%,是凈化柴油機顆粒物最有效、最直接的方法之一,可降低檢測項的PM值。GPF與此類似,為汽油機顆粒過濾器

三、汽車零部件行業四大發展趨勢

已有百年歷史的全球汽車產業,正處于各種技術和創新應用層出不窮的大變革時期,新能源、智能互聯和自動駕駛已經成為汽車行業未來發展的主要趨勢。全球汽車行業正在發生全方位的變革與創新,迎來前所未有的機遇和挑戰,而組成汽車的各個零部件是引領其變革與創新的基礎載體。

縱觀現在的汽車零部件行業,主要呈現出四大發展趨勢:

1、采購全球化

在全球一體化背景下,面對日益激烈的競爭,世界各大汽車公司為了降低成本,在擴大生產規模的同時逐漸減少汽車零部件的自制率,采用零部件全球采購策略。同時,國際零部件供應商為了獲取更大利益,減少甚至停止其部分不占競爭優勢產品的生產,轉而在全球采購具有比較優勢的產品。

2、系統配套、模塊化供應逐漸興起

日益激烈的市場競爭迫使整車廠商從采購單個零部件轉變為采購整個系統。這一轉變不僅有利于整車廠商充分利用零部件企業專業優勢,且簡化了產品配套環節,縮短了新產品開發周期。系統供應商由于日益深入參與整車廠商新產品的研發、設計、生產過程,其技術和經濟實力也逐步強大。系統配套催生了零部件企業的模塊化供應,在模塊化供應中,零部件企業承擔起更多的新產品、新技術開發工作,整車廠商在產品及技術上越來越依賴零部件企業,零部件企業在汽車產業中的地位越來越重要。

3、產業轉移速度加快

歐美、日本等發達國家的勞動力成本較高,導致這些國家生產的汽車零部件產品缺乏成本優勢。為應對市場競爭,上述國家的大型汽車零部件企業加快了產業轉移速度,不但向低成本國家和地區大規模轉移生產制造環節,而且將轉移范圍逐漸延伸到了研發、設計、采購、銷售和售后服務環節,轉移的規模越來越大,層次越來越高。中國、印度等國成為吸引全球汽車零部件產業轉移的主要目的地。

4、優勢企業市場份額漸趨集中在

專業化分工日趨細致的背景下,整車廠商由傳統的縱向經營、追求大而全的生產模式向精簡機構、以開發整車項目為主的專業化生產模式轉變,行業內形成了一級零部件供應商、二級零部件供應商、三級零部件供應商等多層次分工的金字塔結構。一般來說,層級越低,該層級的供應商數量也就越多。而當前零部件生產企業的大型集團化,已逐步導致整車廠商與一級零部件供應商之間的結構發生相應的變化,一級零部件供應商的數量不斷減少。隨著零部件企業集團化的不斷深化,汽車行業已日益形成少數幾家零部件企業壟斷了某個零部件的生產,而提供給多家整車廠商的結構。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告

《2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告》共十一章,包含2021-2025年中國電動汽車輕量化行業發展分析,中國新能源汽車零部件行業重點企業經營狀況分析,2026-2032年中國新能源汽車零部件行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢