汽車行業(yè)在經(jīng)歷28年來首次負增長后,車企自身調(diào)節(jié)產(chǎn)能、終端促銷去庫存,銷量下滑有收窄趨勢;伴隨鼓勵汽車消費政策落地、購置稅透支影響計消退、個稅改革帶來購車需求增加,預計2019年汽車銷量前低后高,全年增微增1.2%;汽車行業(yè)進入了競爭的新時代。

購置稅政策擾動有望逐步消退,政策利好助力市場回暖,預計2019年銷量前低后高,全年微增1.2%,達到2400萬輛左右。

2005-2018年乘用車銷量情況

數(shù)據(jù)來源:公開資料整理

進入2019年,需求仍然不明顯,且國六標準逐步臨近,使得廠家開始對車型進行調(diào)整,繼續(xù)減少生產(chǎn)、批發(fā)環(huán)節(jié)活動,而經(jīng)銷商庫存壓力仍然保持高位。

進入2019年,廠商調(diào)整產(chǎn)能,1-2月累計大幅存去庫存16萬輛,3月為春季備貨產(chǎn)量略有加大,庫存略有回升。一季度國內(nèi)累計減少廠商庫存約7萬輛,總體穩(wěn)步化解自身庫存問題。

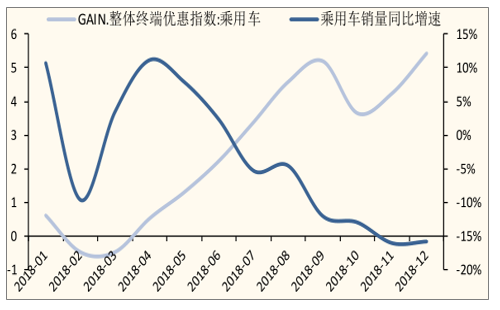

為吸引消費者購車,終端優(yōu)惠在2018年末大幅提升,但也難以阻擋銷量持續(xù)下滑,而廠商持續(xù)壓庫也給經(jīng)銷商帶來巨大壓力,2018年經(jīng)銷商全年累計增加庫存88萬輛。

2018年乘用車整體終端優(yōu)惠指數(shù)與銷量增速比較

數(shù)據(jù)來源:公開資料整理

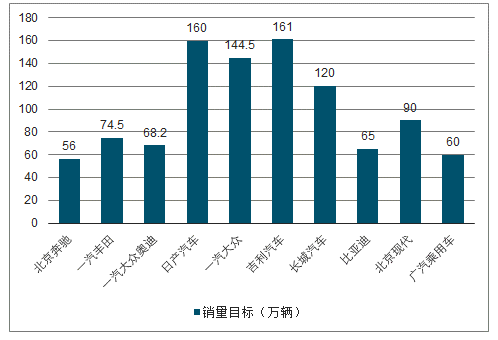

受到國內(nèi)外形勢快速變化,國內(nèi)乘用車市場銷量在2018年下半年持續(xù)負在增長,使得廠商在2018年初設立的全年銷售目標難以企及,多數(shù)車企未對能完成。進入新年后,廠商對2019年銷售目標的設立更為謹慎,大多選擇維持甚至下調(diào)目標。

2018年設定銷售目標過高還促使廠家年末銷售壓力不斷加大,從而激發(fā)廠家為完成目標加大向渠道壓貨,使得渠道端庫存壓力陡增,對銷售體系的整體健康發(fā)展構(gòu)成不利因素。

2019年,多數(shù)廠商維持或降低了新年銷售目標。日產(chǎn)汽車、北京現(xiàn)代、吉利、比亞迪、長城的2019年目標與上年基本持平,一汽大眾、廣汽乘用車則下調(diào)了新年目標,其中廣汽乘用車下調(diào)10萬輛銷售目標。

2019年部分品牌銷量完成情況

數(shù)據(jù)來源:公開資料整理

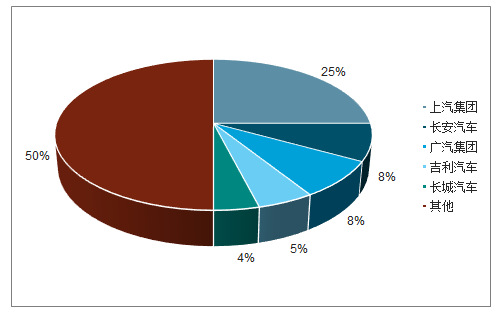

盡管汽車市場進入2019布年后仍然處于低迷狀態(tài),但隨著部分車企發(fā)布2018年銷量和業(yè)績情況,主要上市車企業(yè)績穩(wěn)健,增添了市場信心。

2019年1月起,部分上市車企陸續(xù)披露全年銷量情況和業(yè)績情況。在2018年整體市場低迷的情況下,除長安汽車外,其余主要上市車企如上汽集團、廣汽集團、吉利集團、長城汽車等市場份額均有所擴大。

2018年國內(nèi)主要車企市場份額

數(shù)據(jù)來源:公開資料整理

從2018年業(yè)績來看,在已披露年報的企業(yè)中,上汽集團、廣汽集團、長城汽車全年歸母凈利潤分別同比增長4.65%、1.08%、3.58%,吉利汽車凈利潤增長18.05%。在市場整體低迷背景下,國內(nèi)龍頭車企業(yè)績保持穩(wěn)健,估值水平也得到一定修復。

2018年中國汽車及乘用車市場銷量首次下滑,但保有量仍在穩(wěn)步提升。與發(fā)達國家相比,中國人均汽車保有量明顯更低,居民對汽車的需求仍有很大的提升空間,預計10年內(nèi)保有量天花板在3.9億輛左右。

中國汽車保有量近年來持續(xù)穩(wěn)定增長,截止2018年底中國汽車保有量達到2.4億輛,較上年提升2285萬輛,同比增長10.51%,其中小型載客汽車保有量達到2.01億輛,同比增長11.56%,是保有量增長的主要增量。

2018年中國千人汽車保有量約為172輛,較上年156輛提升10%。但這一水平與發(fā)達國家相比仍存在較大差距。

2014-2018年中國汽車千人保有量

數(shù)據(jù)來源:公開資料整理

中國汽車行業(yè)全面發(fā)展時間較短,行業(yè)起步時間遠遠落后于發(fā)達國家,汽車消費仍未廣泛普及。中長期來看,隨著經(jīng)濟的進一步發(fā)展和國內(nèi)汽車產(chǎn)業(yè)發(fā)展逐步成熟,汽車保有量仍然有提升空間,且經(jīng)濟更發(fā)達,汽車保有量發(fā)展空間更大。

預計到2027年中國汽車保有量有望達到3.9億輛左右,較2017年增約長約81%在,年復合增速在6.1%至左右,千人汽車保有量將提升至278輛。部分省市千人汽車保有量將與發(fā)達國家逐步看齊,但從全國整體來看與發(fā)達國家成熟市場仍有較大差距。

2019年作為購置稅優(yōu)惠政策實施后的第二年,政策導致的透支效應預與計進一步減弱,并預計將出現(xiàn)與2012年初類似的拐點,月銷量同比增速有望逐步回升。

汽車產(chǎn)業(yè)是制造業(yè)和國民經(jīng)濟中重要的組成部分,其產(chǎn)業(yè)鏈長且范圍廣,對拉動社會消費、提升經(jīng)濟發(fā)展水平起著重要作用。2019年兩會期間,政府工作報告中強調(diào)促進內(nèi)需、穩(wěn)定汽車消費。

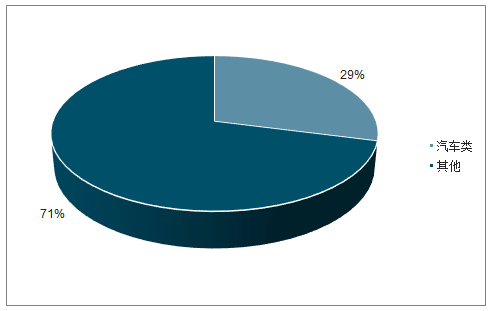

汽車消費在中國社會消費品零售總額中占據(jù)重要地位,在限額以上單位商品零售額中占比接近三成。2018年,全國社會消費品零售總額同比增長9%,其中限額以上單位商品零售額同比增長5.7%,但受到市場整體需求下滑影響,汽車類消費總額同比滑下滑2.4%,是唯一同比下滑的細分指標。2019年前2月,汽車市場仍然低迷,汽車類消費總額同比下降2.8%。

2018年限額以上單位商品零售額分布

數(shù)據(jù)來源:公開資料整理

2019年新能源汽車補貼政策正式落地,基本符合先前大幅退坡的市場預期。補貼新政繼續(xù)鼓勵和支持高續(xù)航、高能量密度、低能耗的優(yōu)質(zhì)產(chǎn)品,政策落地對穩(wěn)定市場情緒,并引導行業(yè)發(fā)展方向起到了重要作用。

補貼總體符合先前大幅退坡的市場預期,繼續(xù)對高續(xù)航、高能量密度、低能耗的優(yōu)質(zhì)新能源汽車產(chǎn)品。純電乘用車補貼下降47%-60%;插混乘用車補貼下降55%;新能源專用車補貼下降45%-80%;燃料電池汽車和新能源公交車補貼政策另行公布。

政策的正式落地明確了行業(yè)整體發(fā)展方向,車企可以根據(jù)政策內(nèi)容和自身情況及時調(diào)整產(chǎn)品布局,有助于行業(yè)整體更為平穩(wěn)有序地進行升級和進步。預計未來短期內(nèi)新能源汽車搶裝潮還將延續(xù),但過渡期后存在消化搶裝產(chǎn)量的可能,市場趨于平靜。預計全年新能源乘用車銷量在140萬輛左右。

下半年受到個稅改革、購置稅優(yōu)惠政策透支效應消退等影響,車企調(diào)節(jié)產(chǎn)能、終端促銷去庫存,預計月銷量有望逐步恢復。全年銷量預計同比增長1.2%左右。

一、行業(yè)格局

長期核心競爭力外,車企處于何種產(chǎn)品周期決定車企短期內(nèi)的發(fā)展狀態(tài)。從過去經(jīng)驗來看,進入強勢產(chǎn)品周期車企產(chǎn)品競爭力強,盈利能力提升,有望在行業(yè)內(nèi)獲得超額收益。

2018年末全新一代福克斯完成換代,主力車型的換代帶動長安汽車相對收益有所提升。于江鈴福特則于2019年1月推出福特領(lǐng)界,帶領(lǐng)江鈴福特深化乘用車市場布局,領(lǐng)界也以其較高的性價比引起了廣泛關(guān)注。江鈴汽車自2019年1月底起股價逐步回升。

2013-2018年長安福特及江鈴福特銷量情況

數(shù)據(jù)來源:公開資料整理

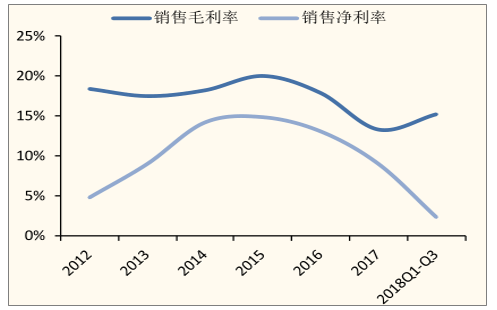

2012-2018年長安汽車銷售毛利率、凈利率情況

數(shù)據(jù)來源:公開資料整理

2012.1-2019.1長安汽車、江鈴汽車與乘用車板塊漲跌幅對比

數(shù)據(jù)來源:公開資料整理

廣汽集團

智能網(wǎng)聯(lián)和新能源布局深化,日系產(chǎn)品銷量連超預期

2018量年廣汽集團汽車銷量215萬輛,同比+7.34%收;全年營收723.8億元,同比+1.13%;歸母凈利潤同比+1.08%;扣非后歸母凈利潤同比-4.72%。

廣汽豐田、廣汽三菱銷量逆勢大幅增長31%、23%,廣汽本田同比增長5%。合營企業(yè)投資收益同比+6.2%,日系品牌同比貢獻擴大,廣汽菲克拖累整體銷量和業(yè)績。自主品牌表現(xiàn)穩(wěn)健,全年銷量53.5萬輛,同比+5.23%,廣汽新能源銷量突破2萬輛。

2019年廣汽集團新品將集中上市。廣汽本田有望推出新款繽智、全新中型SUV車型、混動版奧德賽,廣汽豐田也將推出全新雷凌等。廣汽集團過去新能源布局較淺,2019年將全面深化布局。新一代雷凌PHEV已經(jīng)上市,廣汽新能源AionS開啟預售不到一月訂單達到1.5萬輛,市場持續(xù)關(guān)注。此外,廣汽菲克大指揮官PHEV、廣汽豐田純電車型均有望在年內(nèi)上市,進一步擴充集團新能源產(chǎn)品線。

吉利汽車

繼續(xù)領(lǐng)跑自主品牌,全年銷量同比增長20%;全年凈利潤同比+18%。

吉利汽車2018年銷量為150萬輛,同比增長20%,完成全年銷售目的標的95%到。高端品牌領(lǐng)克首個自然年銷量達到12萬輛。整體產(chǎn)品結(jié)構(gòu)逐步上移。多款新品上市,助力吉利在車市整體下滑中,仍能保持較高增速,但庫存壓力相對較大。年末歲初公司繼續(xù)去化渠道庫存。收全年營收1068.39億元,同比+14.93%潤;凈利潤125.53億元,同比+18.05%;扣非后凈利潤同比+25.68%。

2019年第一季度,吉利汽車實現(xiàn)銷量36.7萬輛,同比-5%,完成全年銷售目標的24%。

全球化戰(zhàn)略持續(xù)推進,逐步完善全球研發(fā)體系和工廠布局,深化與戴姆勒合作。

長城汽車

2018年銷量表現(xiàn)略好于行業(yè),進入新年銷量逆勢上漲;產(chǎn)品結(jié)構(gòu)調(diào)整初步取得成效;皮卡有望進一步解禁助力未來銷量提升。

2018年長城汽車累計國內(nèi)銷量為105少萬輛,同比減少1.6%,略好于行業(yè)。新能源汽車布局較晚,但版銷量穩(wěn)步提升,純電版MINI合資生產(chǎn)有望提升公司新能源實力。氫燃料電池處于行業(yè)領(lǐng)先地位,有望帶來先發(fā)優(yōu)勢。

比亞迪

新能源汽車表現(xiàn)亮眼,銷量繼續(xù)保持全球第一,龍頭地位穩(wěn)固;補貼政策對新能源汽車盈利能力影響逐步顯現(xiàn)。

2018年多款車型完成換代并上市銷售,憑借多年來積累的市場和口碑,和全新的DragonFace產(chǎn)品形象,比亞迪連續(xù)四年新能源汽車銷量全球第一。2018年,比亞迪全年銷量52萬輛,同比+27%。其中新能源量汽車銷量24.8萬輛,同比+118%量,占公司銷量48%。純電領(lǐng)域,比亞迪e5、元EV持續(xù)熱銷;插混領(lǐng)域比亞迪繼續(xù)領(lǐng)跑國內(nèi)市場。

2019年第一季度量,比亞迪實現(xiàn)銷量11.8萬輛,同比+5%,其中新能量源汽車實現(xiàn)銷量7.3萬輛,同比+147%量;新能源乘用車銷量7.1萬輛,同比+150%,純電、插混乘用車銷量分別同比+756%、+11%。

進入強勢產(chǎn)品周期,比亞迪2019年布局進一步深化;研發(fā)實力突出,競爭力不斷提升。

2019年更多新品即將上市。已上市的唐、宋、元、秦等新品已通過銷量成績證明了自身強大競爭力,2019年更多產(chǎn)品將進入細分市場,其中包括宋MAXDM、宋MAXEV、唐EV600、S2、e1、漢等,有望繼續(xù)完善以新能源車型為主的產(chǎn)品布局,滿足不同消費需求,挖掘市場潛力,鞏固龍頭地位。

二、行業(yè)發(fā)展趨勢

隨著國家對穩(wěn)定、促進汽車消費也越發(fā)重視,預計更多促進汽車置換、汽車下鄉(xiāng)等領(lǐng)域的具體政策將出臺,激發(fā)消費者購車熱情,個稅改革帶來的可支配收入改善也有望激發(fā)汽車消費需求。國六標準將于7月在全國主要城市的提前實施,在上半年降低庫存后,預計經(jīng)銷商下半年將逐步適量加大國六新車進貨滿足下游需求。由于2018年下半年同期基數(shù)相對較小,同時購置稅優(yōu)惠政策造成的透支效果也在有望在2019年逐步消退,下半年月銷量有望實現(xiàn)同比正增長。

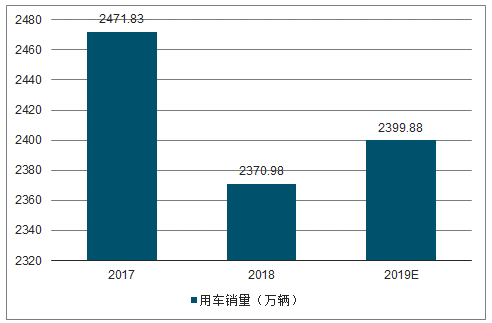

預計2019年全年乘用車銷量為2400萬輛左右,較2018年同比長增長1.2%左右,其中SUV、轎車將是主要的增長來源。

2017-2019年乘用車市場銷量預測

數(shù)據(jù)來源:公開資料整理

國內(nèi)汽車消費逐步從擴量向提質(zhì)轉(zhuǎn)變,低增速和高質(zhì)化發(fā)展成為行業(yè)新常態(tài),整車廠需要加大投入,在六大領(lǐng)域內(nèi)保持在市場中的核心競爭力—體系建設、模塊化平臺、高端化產(chǎn)品、電動化、全球化、自動駕駛。

1、體系建設

隨著市場發(fā)展模式和消費者需求的轉(zhuǎn)變,國內(nèi)車企也在逐步跟進自身的體系建設,成為車企長期競爭力的體現(xiàn)。

品牌車型體系的構(gòu)建有助于企業(yè)理清自身品牌和產(chǎn)品定位,從而更好地切入市場與占有市場;研發(fā)體系的構(gòu)建,尤其是自主品牌從逆向開發(fā)向正向開發(fā)轉(zhuǎn)變,有助于車企全面掌握汽車開發(fā)、核心技術(shù)以及成本管控;供應鏈體系的構(gòu)建則能夠保證零部件供應的規(guī)范和高效;質(zhì)量體系的建立有助于提升產(chǎn)品整體質(zhì)量,規(guī)范生產(chǎn)制造流程,同時降低成本;銷售體系的建立能夠使產(chǎn)品迅速進入目標市場,給消費者帶來更好的消費體驗。

國內(nèi)自主品牌起步較晚,體系建設在行業(yè)大發(fā)展時期被忽視。但隨著行業(yè)發(fā)展模式開始切換,消費者更注重品質(zhì)和體驗,廠家建立完善的體系流程越發(fā)緊迫,也是車企長期競爭力的體現(xiàn)。

2、模塊化平臺

模塊化平臺建設已經(jīng)成為主流大型車企的主要生產(chǎn)方式,幫助車企在日益嚴峻的市場中提升整體競爭力、有效的降低開發(fā)成本、拓展車型。

國內(nèi)自主品牌過去主要使用海外車企的舊車型平臺并在此基礎(chǔ)上進行改造設計。當前市場競爭加劇,合資車企加速推進產(chǎn)品投放,且已經(jīng)普遍采用模塊化生產(chǎn),對自主品牌以往的造車模式形成了挑戰(zhàn)。模塊化平臺建設在研發(fā)成本和時間上有著明顯優(yōu)勢,未來將成為車企主要的造車模式。

3、高端化產(chǎn)品

國內(nèi)汽車市場爆發(fā)發(fā)展的時代已經(jīng)逐步過去,未來汽車市場增速放緩,而消費者對品質(zhì)的追求將催生更多高端產(chǎn)品徐需求。

中國經(jīng)濟和居民收入的增長帶來了更大的購車需求,也同時催生了消費者置換高品質(zhì)車型的需求。在前期汽車大規(guī)模普及滿足基本出行需求后,消費者對汽車產(chǎn)品也賦予了更多價值,包括社交需求、身份象征等,對產(chǎn)品的期望也提升至高顏值、高安全性、高科技含量等要求。

但隨著用戶需求發(fā)生轉(zhuǎn)變,10-20萬元的升級市場已不容忽視,高端化探索將成為自主品牌保留客群、提升自身形象的主要途徑。

4、電動化

新能源汽車在汽車市場整體遇冷之時一枝獨秀,貢獻了主要增量。抓住新能源發(fā)展機遇,已經(jīng)成為自主品牌縮小與合資品牌差距的重要戰(zhàn)略路徑。

在國家政策的大力支持和鼓勵下,中國新能源汽車在整體市場低增長乃至負增長之時,仍保持強勢高速增長,成為汽車市場主要的增長來源。2018年新能源乘用車產(chǎn)銷突破百萬輛,2019年新能源乘用車銷量有望達到140萬輛。

新能源汽車尤其是純電動車結(jié)構(gòu)較傳統(tǒng)燃油車更為簡單,國內(nèi)三電系統(tǒng)與國外相比技術(shù)處于較為領(lǐng)先的地位,使得自主品牌與合資品牌的技術(shù)差距大幅縮小。自主品牌在國內(nèi)新能源乘用車市場占據(jù)主導地位,2018年銷量占比超過95%,具有較強的先發(fā)優(yōu)勢和市場優(yōu)勢。

5、全球化

中國擁有龐大的汽車工業(yè)體系,在國內(nèi)市場增長乏力之時,新興市場需求潛力大,有望成為國內(nèi)車企的第二戰(zhàn)場。

較為龐大的汽車工業(yè)體系,培育了大量汽車行業(yè)人才,供應鏈也相對完善。相對歐美等發(fā)達市場,中國在汽車制造還有著較大的成本優(yōu)勢。但由于國內(nèi)市場進入低增長階段,中國汽車制造產(chǎn)能利用率不足60%,龐大的工業(yè)體系面對產(chǎn)能過剩和優(yōu)勢無法發(fā)揮的局面。

海外新興市場和發(fā)展中國家近年來乘用車市場保持高增速,2018年乘用車市場中巴西、越南、俄羅斯銷量同比增長14%、31%、13%,顯示出強勁的增長動力。國家“一帶一路”戰(zhàn)略規(guī)劃成為了國內(nèi)車企出口的重要引擎,加速海外布局。2018年全年全國共出口乘用車75.8萬輛,同比增長19%。海外出口市場規(guī)模正在穩(wěn)步擴大,有望成為國內(nèi)整車企業(yè)下一個主要競爭市場。

6、自動駕駛

自動駕駛在很大程度上將改變近百年來人類出行模式,未來市場機遇大,L3級別有望逐步成為汽車標配,逐步向L4級別商業(yè)化拓展。

中國市場對汽車電動化、共享化以及自動化接受程度更高,產(chǎn)業(yè)投入大,預計2030年自動駕駛汽車占整體出行里程的40%以上。智能化可使得汽車共享更易實現(xiàn),大幅提升乘用車利用率,實現(xiàn)更多更有效使用場景。目前在ADAS基礎(chǔ)上,L2到L3級別自動駕駛已經(jīng)逐漸成為新車型的標配,產(chǎn)生大量新增需求;L4到L5級別的完全自動駕駛也在逐步成熟中,一旦商業(yè)化將影響未來。

2019年,不利因素逐步消退,汽車消費有望獲得政策和需求的多重支撐,行業(yè)銷量有望在下半年逐步回升,全年有望小幅增長。

汽車行業(yè)逐步從擴量向提質(zhì)轉(zhuǎn)變,低增速狀態(tài)預計將成為新常態(tài),行業(yè)內(nèi)洗牌逐步開啟,市場內(nèi)落后品牌逐步退出,消費者對汽車品質(zhì)等提出更高要求。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國汽車行業(yè)市場競爭格局及行業(yè)發(fā)展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告

《2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發(fā)展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)