車聯網可以實現車與人/車/路/服務平臺的全方位網絡連接,彌補了單車智能無法對外通訊的缺陷,二者融合可以提升自動駕駛的可靠性,并降低成本,是產業發展趨勢。車聯網應用場景主要分為安全類、信息類和交通效率類。信息類的應用場景主要包括緊急呼叫業務等提高車主駕車體驗的應用;交通效率類的應用場景包含紅綠燈車速引導、交通事故提醒、潮汐車道提醒、交通擁堵提醒、限速提醒、緊急車輛通行提醒等應用;安全類的應用主要有人車避撞提醒、電單車出沒提醒、緊急制動提醒、交叉路口避撞提醒、前向碰撞預警等。可以說,有了車聯網,出行會更加智能。

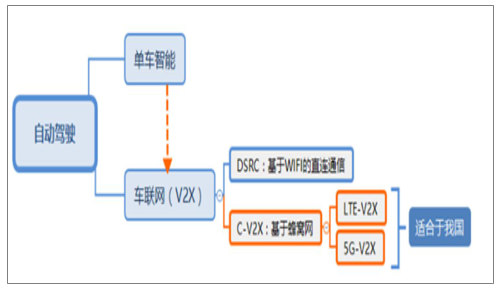

車聯網(V2X)是新一代信息通信技術,可以實現車與車之間(VehicletoVehicle,V2V)、車與基礎設施之間(VehicletoInfrastructure,V2I)、車與人之間(VehicletoPedestrian,V2P)、車與網絡之間(VehicletoNetwork,V2N)的全方位連接和高效信息交互,提升汽車智能化水平和自動駕駛能力,從而提供信息服務、交通安全應用服務及交通效率應用服務。V2V可以使車輛間進行信息交互和提醒,最典型的應用是用于車輛間防碰撞安全系統;通過V2I,車輛可以與道路、交通燈、路障等基礎設施進行通信,獲取交通燈信號時序等道路管理信息;V2N是目前應用最廣泛的車聯網形式,其主要功能是使車輛通過移動網絡,連接到云服務器,使用云服務器提供的導航、娛樂、防盜等應用功能;V2P則是用做給道路上行人或非機動車安全警告。所以,車聯網是自動駕駛的必備條件,它可以彌補單車智能的局限,兩者融合可以提升自動駕駛的可靠性,并降低成本。車聯網和單車智能融合是大趨勢,兩者共同提供自動駕駛能力成為產業共識。

全球自動駕駛直接經濟效益可達萬億元/年,中國約占全球市場的50%。根據調查數據預計,2030年全球自動駕駛車輛將達到2300萬輛。根據調查數據,中國自動駕駛汽車總銷售額2030年會達到約1.3萬億元,2040年達到約2.5萬億元;中國自動駕駛出行服務訂單金額2030年達到約1.6萬億元,2040年達到約6.4萬億元。

DSRC(DedicatedShortRangeCommunications)技術由物理層標準IEEE802.11P和網絡層標準IEEE1609構成,V2V是其主要應用方式。DSRC包含了車載裝置(OBU)和路側裝置(RSU),OBU和RSU提供信息的雙向傳輸,RSU再將交通信息傳送至后端平臺,該技術類似于在道路邊裝上WIFI,車輛通過WIFI進行通信,我們常見的ETC便是這種技術的直觀體現。但是這種技術專用于短程通信,如果距離過長,可靠性等方面會產生問題。

C-V2X是基于4G/5G等蜂窩網通信技術演進形成的車用無線通信技術,包含LTE-V2X和5G-V2X。2016年9月,3GPP就在R14版本里完成了對LTE-V2X標準的制定。C-V2X支持全部4類V2X應用,V2I/V/P均可通過C-V2X的公眾網絡通信(Uu)及直連通信(PC5)兩種方式實現。蜂窩移動通信也就是我們使用的手機通信,具有通信距離長的優勢。

車聯網主要包括兩類技術

數據來源:公開資料整理

C-V2X技術從應用場景、技術性能上均優于DSRC。C-V2X相比DSRC提供了更高帶寬、更高的傳輸速率和更大的覆蓋范圍;可支持授權頻段及非授權頻段的信息傳輸;依托現有基站,無需投入新的路邊設施建設,成本更低;技術標準可演進,可平滑發展到5G;借助蜂窩網絡生態,應用更豐富。而DSRC只工作在5.9GHz專用非授權頻段,支持廣播通信、支持低時延,但在密集場景下時延無保障。

C-V2X技術更適合中國車聯網發展。推動車聯網商業正循環是產業未來成功的關鍵,而C-V2X是當前車聯網技術最現和可靠的選擇,只有從國際產業競爭中勝出,才能進一步實現產業引領。DSRC技術專利美日韓主導,中國占比很小,而LTE-V2X專利,全球各區域分布均勻。中國C-V2X技術自主可控,專利布局合理,產業更安全。中國企業在3GPP中主導了部分C-V2X標準的制定及后續演進技術的研究,且C-V2X中國自主知識產權占優,國產C-V2X芯片與國際同步,擁有一顆“中國芯”。

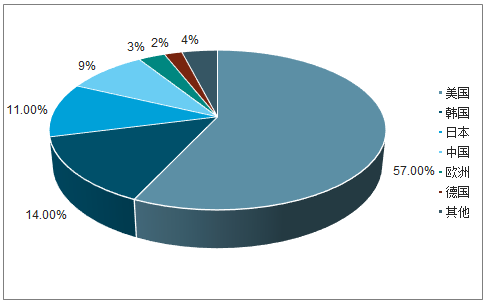

DSRC技術專利美日韓主導,中國占比很小

數據來源:公開資料整理

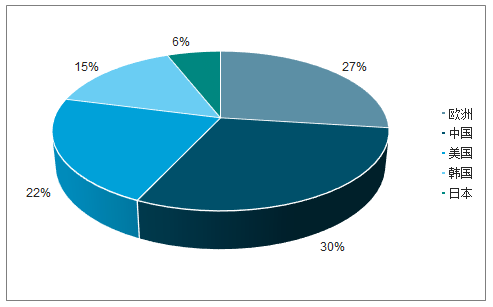

LTE-V2X專利,全球各區域分布均勻

數據來源:公開資料整理

目前應用的C-V2X技術主要是LTE-V2X,該技術有一個很大的問題,就是時延不夠短。眾所周知,在自動駕駛中時延決定生死,現在高速公路的時速是120Km/h,也就是33m/s,就算剎車只晚1秒,也會有40米以上的制動距離,對于嚴格的時延要求,LTE-V2X做不到,但是5G-V2X可以做到。與4G主要側重人與人之間的通信不同,5G形成了端到端的生態系統,具有超高速率、超大連接、超高可靠和超低時延的特點。5G-V2X相比LTE-V2X將在時延、可靠度、速率、數據包大小等方面大幅提高,LTE-V2X可支持輔助駕駛業務,而5G-V2X可以支持自動駕駛業務。其中輔助駕駛的應用場景包括紅綠燈車速引導、交通事故提醒、限速提醒、交叉路口避撞提醒、緊急制動提醒、盲區檢測、人車避撞提醒和遠程診斷等。而自動駕駛的應用場景包括車輛編隊行駛、自動駕駛、遠程控制和傳感器信息共享等。

C-V2X通信技術的演進實質是公眾網絡(Uu)和直連通信(PC5)的演進,LTE-V2X會向5G-V2X逐步演進。Uu接口跟隨大網演進路線,先期采用LTEUu,并向5GNR演進;PC5接口先期采用LTEPC5,后續向5GNRPC5演進。由于公眾網絡發展先于直連通信,因此可有多種技術組合,未來終端可能存在多模需求。LTE-V2X與5G-V2X是相輔相成,相互補充的,最終向5G-V2X演進。

預計到2020年每輛無人駕駛汽車每秒須傳輸0.75GB的數據,而當前以4G為代表的網絡通信技術尚有較大差距。隨著5G時代到來,5G在高速率低時延方面的優異表現將為車聯通信水平帶來巨大提升。

2020-2025中國5G市場規模及增速預測(億元)

數據來源:公開資料整理

隨著產業變革提速,智能網聯汽車滲透率提升將打開千億級市場空間。隨著技術進步與市場成熟,2019年智能網聯汽車即將進入市場規模迅速擴容的窗口期,率先受益的包括車聯網、ADAS、高精度地圖等核心環節的供應商。

全球無人駕駛市場快速增長(億美元)

數據來源:公開資料整理

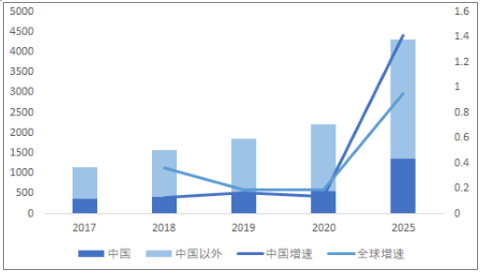

國內外智能網聯車市場快速增長(億美元)

數據來源:公開資料整理

汽車銷量與電氣化比重齊升,汽車電子前景好。高價車占比上升進一步推動汽車電子市場。

各段汽車銷量占比

數據來源:公開資料整理

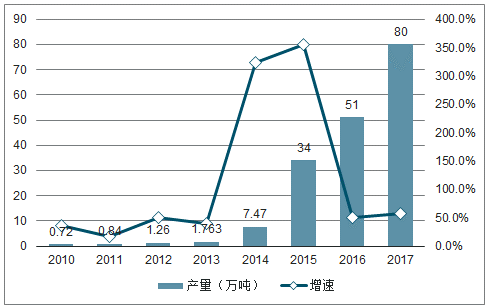

電動汽車相比傳統汽車在動力源和驅動方式上發生了巨大的變化,其動力系統幾乎都為電子產品,因此在電動車中汽車電子的成本高達65%,可見電動車的普及將進一步帶動汽車電子的需求。

2008-2017年電動汽車產量及增速

數據來源:公開資料整理

目前汽車的機械性能已趨于完美,人們對汽車功能的追求已從傳統機械性能轉向安全、娛樂、互聯、高級駕駛輔助等。這些功能的實現無一不需要汽車電子的支持,因此汽車電子占汽車成本的比重逐年上升。

隨著汽車電子占比的提升,電動車銷售放量,單車電子零組件價值將持續上升。計到2019年全球汽車電子市場規模將達到2800億美元,2022年達3800億美元,呈加速增長態勢。

全球汽車電子市場飛速增長,萬億市場開啟

數據來源:公開資料整理

預計真正無人駕駛將于2025-2030年間實現。而2019-2020年起,自動駕駛產業將進入爆發式增長階段,配備ADAS等自動駕駛核心模塊的車機產品前裝滲透率逐步提高,成為新車標配。

未來兩年的發展規劃中,L2級量產規模將進一步加大,同時加速L3/L4級自動駕駛車輛的推出和量產。到2020年,L1、L2級自動駕駛滲透率將達40%。2025年,20%以上量產汽車有望實現不同級別的智能駕駛。至2040年,所有新車都將配備自動駕駛功能,其中L4、L5級自動駕駛滲透率將達50%。

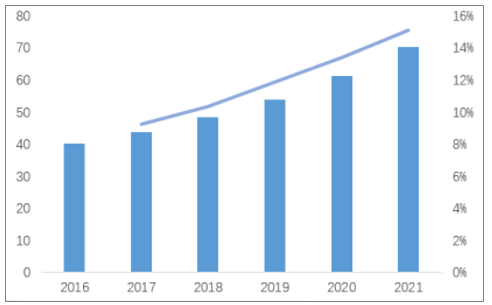

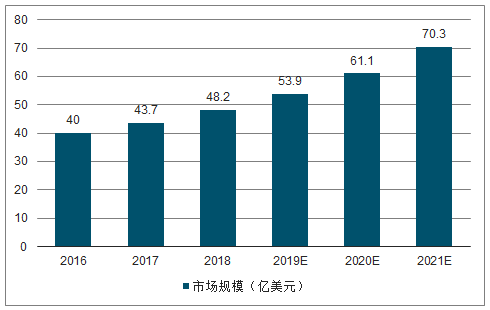

到2018年全球無人駕駛汽車市場規模達到了48.2億美元,到2021年,預計全球無人駕駛汽車市場規模將達70.3億美元。到2035年,預計全球無人駕駛汽車銷量將達2100萬輛。

2016-2021年全球無人駕駛市場規模預測

數據來源:公開資料整理

車輛的自動化駕駛的流程主要為:感知、認知、決策、控制、執行。同時汽車必須通過V2X聯網,通過網絡即時更新數據、路況、地圖才能真正實現無人駕駛,依靠單車本身無法真正的實現無人駕駛。

隨著人工智能尤其是深度學習技術的成熟,算法開始能夠識別物體屬性,并做出類人的合理決策,促進無人駕駛落地。

汽車實現無人駕駛除了車輛本身的智能化以外,汽車必須通過V2X與其他主體互聯,V2X目前發展方向主要由LTE-V演進到5G。5G在實現無人駕駛上作用具體,體現在高精度地圖的實時傳導,高速狀態下反饋信息的及時送達等。

高精度地圖(High-Definitionmaps)是智能汽車的“眼睛”,可以使汽車預先感知路面復雜信息,如坡度、曲率、航向等,精度可達20厘米。高精度地圖對于無人駕駛的巨大價值受到國內外高科技企業和汽車廠商的廣泛關注。高精度地圖是實現自動駕駛的關鍵技術。

高精度地圖產業具有較高的市場準入壁壘、技術壁壘以及資金壁壘。中國政府規定只有具備導航電子地圖制作資質的企業才能合法制作導航電子地圖,對從事導航電子地圖生產的企業提出了注冊資金、技術、設備、人員等多方面的要求,目前國內僅有13家企事業單位具備導航電子地圖甲級資質。

相關報告:智研咨詢發布的《2019-2025年中國無人駕駛行業發展現狀分析及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國車聯網行業市場運行格局及發展策略分析報告

《2026-2032年中國車聯網行業市場運行格局及發展策略分析報告》共十二章,包含車聯網行業投資潛力及風險分析,車聯網產業投資運作模式分析,車聯網產業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國車聯網行業發展全景速覽:車聯網行業飛速發展,互聯網巨頭爭相入局[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國車聯網產業鏈情況分析:市場規模與滲透率持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)