鐵礦石價格主要由供需格局來決定,鋼鐵業為鐵礦石最主要終端需求方。2017年去產5500萬噸,鋼鐵行業產能縮減1.2億噸。打擊“地條鋼”同時發力,關停違規產能1.4億噸。此外,環保加碼,2017年9月的采暖季限產與年后的非采暖季錯峰生產政策出臺,產能進一步收縮。鐵礦石供需結構發生改變,供大于求,鐵礦價格與鋼價出現了小幅背離。鋼價走高的同時,鐵礦石價格維持弱勢運行。

2017-2018年鐵礦石價格趨勢

數據來源:公開資料整理

2018年下半年開始,鐵礦石價格由于供需格局改善,價格明顯提升。2018年全球礦山總產量22.06億噸,較去年下降470萬噸。其中四大礦山產量環比增加3360萬噸,中小礦山產量減少。總體保持供需平衡。目前全球鐵礦石年供應量23億噸,其中中國7.6億噸、四大礦10億噸、非主流礦5億噸,即全球折算高品位供應量16億噸左右。鐵礦石巴西礦難使得19年礦石供應確定性負增長。

2018年由于受環保限產的影響,國產礦產量較去年明顯下滑,據調查數據統計,2018年內礦產量同比減少1278萬噸,預計由于環保原因,內礦復產有限。鐵礦石自13年開始的中期熊市提前結束,拐點出現,預計未來3-5年價格中樞逐步上移。

受國內鐵礦石產量預期下滑支撐,中國鐵礦石進口量預計將保持穩定,預計2019年將達到10.5億噸左右,鋼鐵企業作為鐵礦石的最終消費者,其生產情況主導了鐵礦石的實際需求。

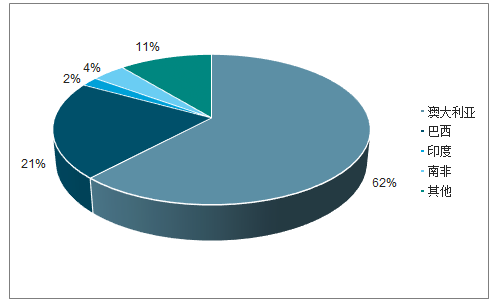

中國進口鐵礦石主要來源占比

數據來源:公開資料整理

一、供給端

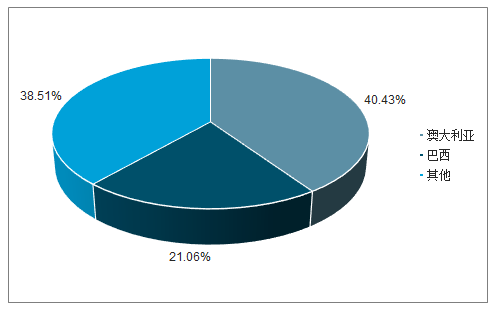

全球鐵礦石原礦儲量穩定,澳俄巴擁有全球近半儲量。隨著礦石開采與新礦開探,全球鐵礦石原礦儲量會有波動,最近兩年穩定在1700億噸。從原礦儲量分布來看,48%的原礦儲量在澳大利亞、俄羅斯與巴西。2017年澳大利亞、俄羅斯、巴西鐵礦石原礦儲量分別為500億公噸、250億公噸與230億公噸,占比分別為29%、15%、14%。全球鐵礦石產量穩定,2013年至2018年期間產量約20億噸,產量穩定。

2018年鐵礦石產量占比

數據來源:公開資料整理

從2018年下半年開始,鐵礦石價格由于供需格局改善,價格明顯提升。在礦難發生之前,供給端:據調查數據顯示,2018年全球礦山總產量22.06億噸,較去年下降470萬噸。其中四大礦山產量環比增加3360萬噸,中小礦山產量減少。預計2019年四大礦山產量增加1500萬噸左右。2019年內礦受環保的影響,產量并不會有大變化,預計鐵精粉增長400-500萬噸。2018年12月國內進口礦港口庫存下降,產品結構也正在調整,澳、巴鐵礦石占比逐步提升。由于各地燒結限產頻繁,今年鋼廠燒結礦庫存比去年翻了一倍多,去年大約備庫6-7天左右,今年達到了10-14天,鋼廠鐵礦石庫存總體有所增加。

2015-2019.1港口庫存趨勢

數據來源:公開資料整理

2、需求端

從總體需求上來看,2019年,國外預計1500萬噸鋼鐵產能增產,主要來自越南。國內方面,預計850萬噸新增鋼鐵產能。共2350萬噸鋼鐵產能,對應鐵礦石需求約3525萬噸。此外,從2018年9月21日,《京津冀及周邊地區2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》發布開始,環保政策邊際放松。鋼廠開工率持續高位,鐵礦石需求量超預期,螺礦比開始出現改善跡象。至今2018-2019采暖季并未如去年實行嚴格限產,鐵礦石需求量并未受到大影響,助推鐵礦石價格提升。

從2018年9月21日,《京津冀及周邊地區2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》發布開始,環保政策邊際放松。鋼廠開工率持續高位,鐵礦石需求量超預期,螺礦比開始出現改善跡象。至今2018-2019采暖季并未如去年實行嚴格限產,鐵礦石需求量并未受到大影響,助推鐵礦石價格提升。鐵礦石供需基本面有所改善,鐵礦石邊際供需不再惡化,鐵礦石價格持續走強。

鋼廠環保限制措施執行放松,產量大幅增長,對鐵礦需求起到重要的支撐作用;多年資本開支下行之后今年鐵礦供給增量趨于萎縮,近期巴西淡水河谷潰壩事件更是進一步加速了行業供給收縮周期的到來。

中國是世界鐵礦石第一進口大國,對外依賴程度逐年加大。盡管中國的需求變化對鐵礦石價格有較大的影響,但中國既不掌握鐵礦石這一重要戰略物資的主要資源,也不掌握其國際定價權;而國內礦業公司數量眾多且分散,沒有規模和成本優勢,難以形成對世界主要礦業巨頭的競爭力。

相關報告:智研咨詢發布的《2019-2025年中國鐵礦石行業市場專項調研及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告

《2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告》共十三章,包含鐵礦石行業投資機會與風險,鐵礦石行業投資戰略研究,中國鐵礦石行業項目融資對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢