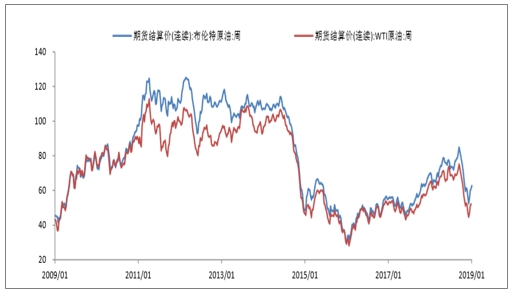

國際油價自2014年下半年開始下跌,2016年開始反彈,2018年10月布倫特油價高點曾突破86美元/桶。盡管2018年四季度受產油國產量大幅增加、經濟下滑需求預期降低等多重因素影響,國際油價再一次下跌,但隨著新一輪減產協議的實施,中美貿易爭端得到緩解,全球股市回暖等利好因素影響下,2019年初油價開始企穩反彈。判斷2019年的油價運行中樞對應布倫特油價在70美元/桶左右。

近10年國際油價走勢,美元/桶

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國基礎化工行業市場需求預測及投資未來發展趨勢》

一、勘探與生產:我國最大的原油和天然氣生產商,油價上漲業績彈性大

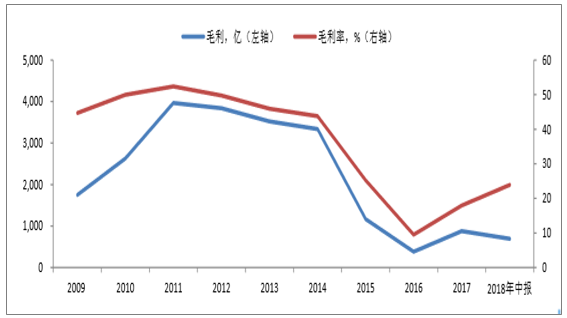

勘探與生產板塊處在整個石油產業鏈的最前端,主要產品就是石油和天然氣,所以油價是直接決定該板塊經營業績的主要因素。由于自2014年下半年開始國際油價大幅下跌導致該板塊利潤大幅下降,毛利率降低。目前國際油價在減產的推動下的企穩反彈,該板塊的經營情況也大幅好轉,毛利率增加。而隨著中國石油資本開支的增加,原油和天然氣產量得到提升,未來該板塊有望受益于量價齊升帶來的業績增長。

勘探與生產板塊毛利及毛利率情況

石油化工行業延續較好態勢

近年來,我國石油化工行業生產總體平穩,市場供需穩定,主要經濟指標增長好于預期,行業整體效益延續較好態勢。

2018年,全年原油天然氣總產量3.34億噸(油當量),同比增長2.4%。其中,原油產量1.89億噸,下降1.2%;天然氣產量(含煤層氣,下同)1610.2億立方米,增長7.5%;液化天然氣產量900.2萬噸,下降0.9%。

2018年,全國主要化工產品總產量增幅約2.3%,較上年回落0.2個百分點。其中,化肥總產量(折純)5459.6萬噸,下降5.2%;硫酸產量8636.4萬噸,增長1.8%;燒堿產量3420.2萬噸,增長0.9%;乙烯產量1841.0萬噸,增長1.0%;純苯產量827.6萬噸,增長4.7%;甲醇產量475.6萬噸,增長2.9%;合成材料總產量1.58億噸,增長7.5%;輪胎產量8.16億條,增幅1.0%。

2018年中國石油化工行業主要產品產量及增長走勢

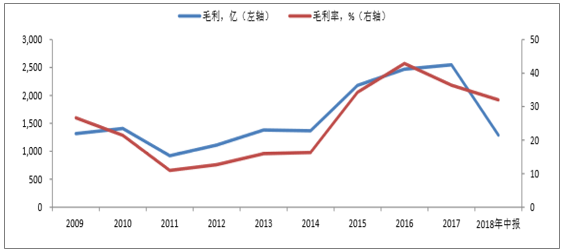

二、中國煉油與化工行業產能產量、煉油收入占比、主要利潤及景氣度分析煉油和化工處于石化產業鏈的下游,起到對原油進行加工轉換的作用,通過賺取加工費來獲得合理的利潤,但往往由于原油價格大幅波動,而產品價格調整相對滯后,導致該板塊業績波動也較為劇烈。當原油價格過高時,終端產品需求減弱,替代品增加,同時受國家發改委管控導致產品價格不能及時傳導,煉化企業虧損;當原油價格過低時,產品與原料之間的價差太小,企業毛利降低。所以只有當原油價格處在60美元-80美元之間時,在不考慮庫存的影響下煉化企業能夠保持較高的利潤水平。

煉油與化工板塊毛利及毛利率情況

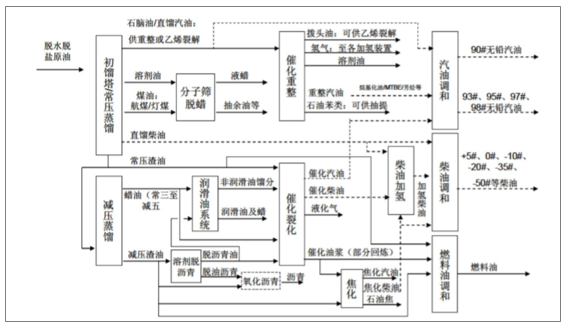

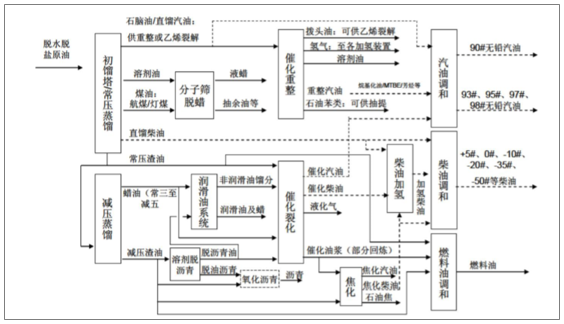

煉油一般是指石油煉制,是將石油通過物理分離和化學轉化生產符合內燃機使用的汽油、煤油、柴油等燃料油以及為乙烯裝置提供化工輕油,同時副產石油氣和渣油。化工裝置以乙烯裂解為龍頭,將化工輕油進一步轉化成聚酯塑料、化纖、橡膠等終端石油制品,為人們提供衣、食、住、行等產品,而煉油是石油加工轉換的第一步。

煉化的加工類型通常根據產成品的情況分為燃料型、潤滑油型和化工型。

三種煉油加工類型的對比

類型 | 特點 |

燃料型 | 主要產品用做燃料的石油產品。除了生產部分重質原料油以外,減壓餾分油和減壓榨油通過各種輕質化途徑轉換為各種輕質原料。燃料型有包括:常壓蒸餾-鉑重整型、常減壓-催化裂化-焦化型、常減壓-催化裂化-加氫裂化-焦化型三種類型。 |

潤滑油型 | 此類方案除生產燃料外,部分或者大部分減壓餾分油和減壓渣油還被生產各種潤滑油產品,由于一部分原料用來生產潤滑油,因此,燃料和石油化工原料的產率就相應地降低。 |

化工型 | 此類方案除生產各種燃料外,還利用催化裂化裝置生產的液化氣和鉑重整裝置生產的苯、甲苯、二甲苯等作為化工原料,生產各種化工產品如合成橡膠、合成纖維、塑料、合成氨等,使煉廠向煉油-化工綜合企業發展。這種加工方案體現了充分利用石油資源的要求,也是提高煉油廠經濟效益的重要途徑。是目前石油加工的發展方向。 |

燃料型煉油生產工藝流程圖

1、煉油行業產能過剩,兩桶油占據統治地位

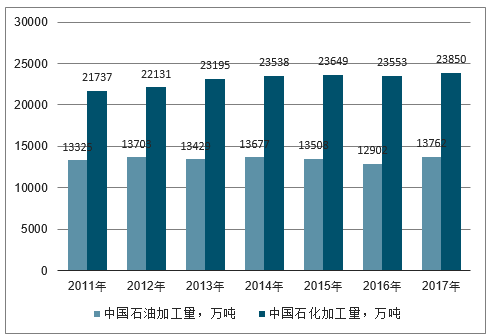

當前我國的煉油行業整體呈過剩局面,而隨著幾大民營大煉化項目的陸續投產,未來產能過剩情況將加劇,行業競爭更加激烈,低端落后產能將加速淘汰。煉油企業的競爭力除了自身規模和技術優勢以外,掌握終端銷售領域才是行業的重要壁壘。中國石油作為國內第二大煉油生產商和成品油銷售商,除了自身每年能夠生產超過9000萬噸的成品油以外,還擁有超過2萬座加油站,為煉油企業保駕護航。

中國石油、中國石油加工量對比

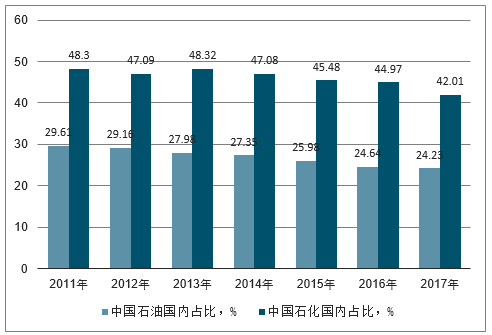

中國石油、中國石油加工量占比

兩桶油合計

2、2019年新增產能有限,沖擊小

“十三五”期間,我國的煉油總體規模將繼續擴大,除了中國石化和中國石油旗下煉廠的改擴建以外,以浙江石化、恒力石化為主的民營大煉化項目也將陸續投產,但由于大型煉化一體化項目投資大、建設周期長等因素影響,預計實際投產進度晚于規劃。預計恒力石化整體投產在今年一季度末,浙江石化在下半年,同時考慮新投產項目普遍需要3-6個月的調試期,所以今年實際投出產能較小,對成品油市場沖擊較小。

“十三五”期間國內新建、改擴建煉油項目(單位:萬噸/年)

3、中國石油煉油能力突破兩億噸,牢牢占據國內次席

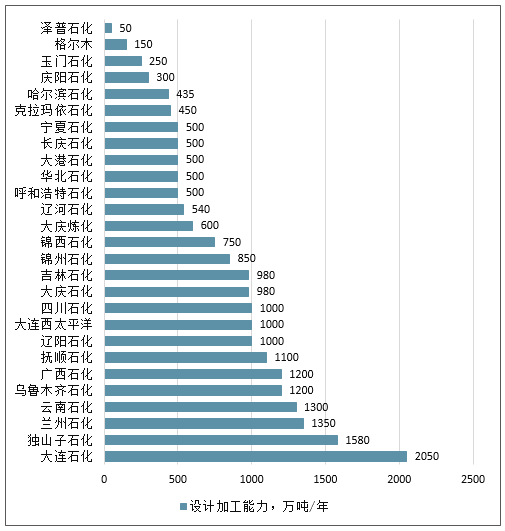

中石油煉油能力在國內僅次于中石化,年設計加工能力約20300萬噸/年,下屬煉廠26家,其中千萬噸以上的有10家,以加工自產的國內原油為主,最大的為大連石化2050萬噸/年,煉油廠主要分布在東北和西北地區,依靠中石油自身豐富的上游資源而建立。

中石油下屬煉廠原油加工能力

4、成品油煉油企業利潤分析

成品油定價機制的制定直接決定煉油企業的利潤,特別是在國際油價出現大幅上漲時,如果成品油價格不能及時向上調整,會導致原料成本增加毛利減少,甚至出現價格倒掛現象而導致煉油企業出現巨額虧損。合理的成品油定價機制需要結合當時的政治、經濟、環境等多方面因素考慮,逐步完善。

我國的成本油定價經歷了由計劃定價到市場定價的轉變。建國以后,在計劃經濟體制下,我國成品油價格一直由政府統一制定與管理。隨著經濟體制轉為市場經濟,成品油定價方式發生轉變。從最初的國家完全指導定價到成品油價格跟國際原油價格實行聯動調整,經歷了接近20年的時間,先后多次出臺相關政策。隨著油氣行業改革進程的加快,未來我國成品油價格市場化將是必然趨勢。屆時,擁有龐大銷售終端和上下游產業鏈一體化優勢的中石化和中石油將在競爭中受益。

2、煉油收入占比及主要利潤分析

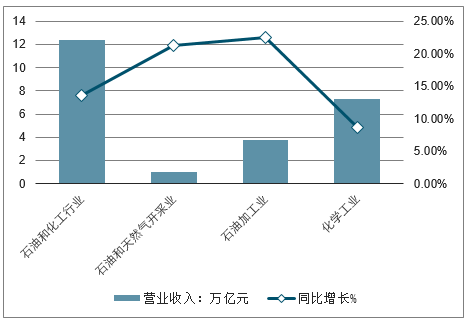

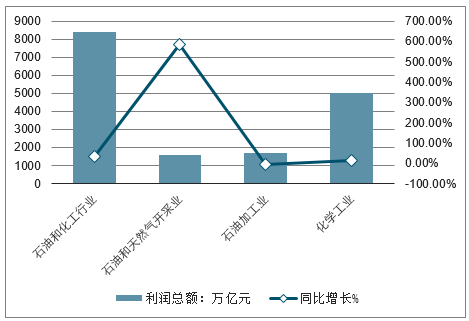

經營情況方面,截至2018年末,石油和化工行業規模以上企業27813家,全年增加值同比增長4.6%,比上年提高0.6個百分點;主營業務收入12.4萬億元,同比增長13.6%;利潤總額8393.8億元,同比增長32.1%,分別占全國規模工業主營收入和利潤總額的12.1%和12.7%。

其中,石油和天然氣開采業規模以上企業286家,累計增加值增幅5.0%,同比提高5.5個百分點;主營收入1.01萬億元,增長21.3%;利潤總額1598.0億元,增長587.2%。石油加工業規模以上企業1210家,累計增加值增長6.4%,同比加快0.3個百分點;主營收入3.88萬億元,增長22.5%;利潤總額1697.4億元,下降3.4%。化學工業規模以上企業24821家,累計增加值增幅3.6%,與上年持平;主營收入7.27萬億元,同比增長8.6%;利潤總額5006.5億元,增幅16.3%。

2018年中國石油化工行業經營收入及增長情況

2018年中國石油化工行業利潤及增長情況

在收入、利潤保持增長下,石油化工行業虧損情況也得到不斷改善。數據顯示,2018年全行業虧損企業虧損額1162.3億元,同比下降36.9%。其中,油氣開采業降幅63.0%,化學工業下降14.4%。全行業虧損面16.7%,比上半年縮小2.0個百分點。

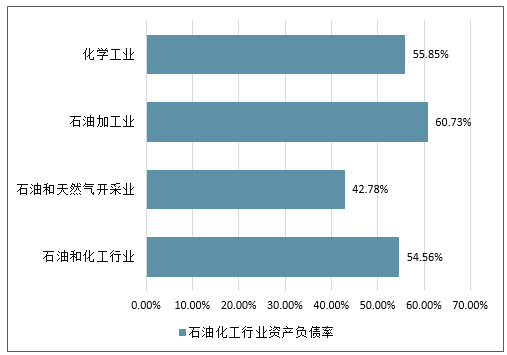

此外,隨著供給側改革穩步推進,石油化工行業資產負債率持續下降。2018年,石油化工行業資產負債率54.56%,比上年下降1.4個百分點。其中,石油和天然氣開采業資產負債率42.78%,同比下降4.06個百分點;石油加工業資產負債率60.73%,同比下降0.02個百分點;化學工業資產負債率55.85%,同比下降1.33個百分點。

2018年中國石油化工行業資產負債率情況

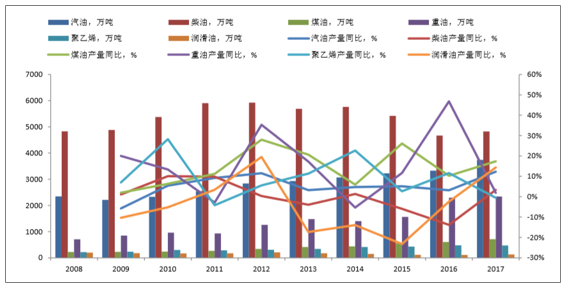

從產量上看,過去10年中國石油主要煉化產品幾乎都有比較高的復合增速。增長最快的是重油,復合增速是14.2%,負增長的只有潤滑油。產量的絕對值來看,柴油的產量最大,其次是汽油、重油和煤油。產量的同比增速過去10年的波動很大,推測是油價波動的影響。最近一年產量同比增速最大的是煤油,同比增速為17%。

從收入上看,主要煉化產品的收入復合增速為2.3%。增長最快的是重油,復合增速為9.3%,負增長的是潤滑油和柴油。從收入絕對量上看,貢獻最大的是汽油和柴油,合計占收入的82%。收入的同比增速來看,各產品的增速與油價的波動有很強的相關性。最近一年同比增速最大的是煤油,同比增速為45%。

從收入占比貢獻來看,煉油(汽煤柴)的貢獻占比一直保持在80~90%左右,是收入的主要貢獻者。

煉油與化工主要產品產量、收入貢獻情況

- | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 復合增速 |

汽油,萬噸 | 2346.5 | 2211.4 | 2330.8 | 2544.7 | 2838.1 | 2929.4 | 3068.8 | 3225.8 | 3327.5 | 3736.3 | 5.3% |

柴油,萬噸 | 4829.4 | 4882.8 | 5374.5 | 5904 | 5922.7 | 5687.6 | 5762.7 | 5418.2 | 4668.9 | 4824.1 | 0.0% |

煤油,萬噸 | 220.9 | 225.3 | 239.5 | 266.3 | 340.8 | 411.2 | 435.6 | 549.3 | 605.8 | 711.1 | 13.9% |

重油,萬噸 | 706.1 | 847.2 | 960.3 | 932.5 | 1261.5 | 1478.8 | 1400.3 | 1563.5 | 2295.2 | 2339.5 | 14.2% |

聚乙烯,萬噸 | 219.5 | 234.9 | 301.2 | 288.5 | 304.5 | 339.1 | 415.9 | 427 | 476.4 | 473.9 | 8.9% |

潤滑油,萬噸 | 200.3 | 179.6 | 170.3 | 176.1 | 210.4 | 174 | 149.8 | 115 | 112.2 | 128.3 | -4.8% |

汽油實現價格,元/噸 | 5881 | 5763 | 6627 | 7804 | 8007 | 7866 | 7354 | 5972 | 5725 | 6386 | - |

柴油實現價格,元/噸 | 5526 | 4965 | 5910 | 6952 | 7046 | 6810 | 6437 | 4503 | 4127 | 4600 | - |

煤油實現價格,元/噸 | 6355 | 3896 | 4874 | 6206 | 6399 | 6015 | 5651 | 3334 | 2869 | 3552 | - |

重油實現價格,元/噸 | 3541 | 2903 | 3800 | 4376 | 4612 | 4443 | 4316 | 2439 | 1892 | 2380 | - |

聚乙烯實現價格,元/噸 | 10219 | 8430 | 8958 | 9425 | 9082 | 9665 | 9724 | 8202 | 7981 | 8559 | - |

潤滑油實現價格,元/噸 | 7515 | 7204 | 8215 | 9601 | 8973 | 9319 | 9202 | 8234 | 7424 | 7693 | - |

汽油貢獻收入,億元 | 1380 | 1274 | 1545 | 1986 | 2272 | 2304 | 2257 | 1926 | 1905 | 2386 | 6.3% |

柴油貢獻收入,億元 | 2669 | 2424 | 3176 | 4104 | 4173 | 3873 | 3709 | 2440 | 1927 | 2219 | -2.0% |

煤油貢獻收入,億元 | 140 | 88 | 117 | 165 | 218 | 247 | 246 | 183 | 174 | 253 | 6.7% |

重油貢獻收入,億元 | 250 | 246 | 365 | 408 | 582 | 657 | 604 | 381 | 434 | 557 | 9.3% |

聚乙烯貢獻收入,億元 | 224 | 198 | 270 | 272 | 277 | 328 | 404 | 350 | 380 | 406 | 6.8% |

潤滑油貢獻收入,億元 | 151 | 129 | 140 | 169 | 189 | 162 | 138 | 95 | 83 | 99 | -4.6% |

主要產品合計收入,億元 | 4814 | 4360 | 5612 | 7105 | 7711 | 7572 | 7359 | 5376 | 4903 | 5919 | 2.3% |

氣柴煤合計收入,億元 | 4189 | 3787 | 4838 | 6256 | 6664 | 6425 | 6212 | 4549 | 4006 | 4858 | 1.7% |

汽柴煤貢獻占比,% | 87% | 87% | 86% | 88% | 86% | 85% | 84% | 85% | 82% | 82% | - |

從煉化的綜合指標上看,過去10年中國石油原油加工負荷率下降較多(當前為80.3%),而輕油收率和綜合商品收率基本穩定,分別為77.4%和93.5%。原油加工負荷過去10年平均為87.4%,從2011年開始,一直呈下降趨勢,到2017年穩定在80.3%的水平。

從收入占比貢獻來看,煉油(汽煤柴)的貢獻占比一直保持在80~90%左右,是收入的主要貢獻者。

中國石油原油加工負荷、輕油收率以及綜合商品收率

- | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 平均 |

原油加工負荷率,% | 94.89 | 87.7 | 91.3 | 92 | 90.1 | 87.3 | 86.1 | 84.2 | 80.3 | 80.3 | 87.4 |

輕油收率,% | 73.58 | 75.54 | 76.6 | 77.3 | 77.9 | 77.6 | 78.6 | 79.1 | 78.9 | 78.4 | 77.4 |

石油產品綜合商品收率,% | 92.71 | 93.1 | 93.5 | 94 | 93.8 | 93.4 | 93.8 | 93.8 | 93.5 | 93.3 | 93.5 |

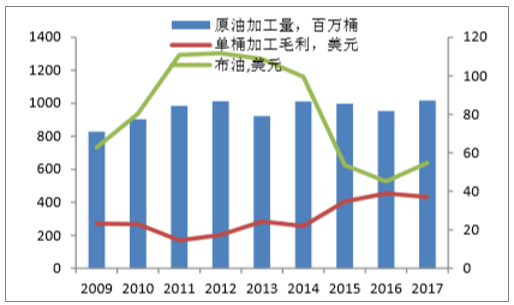

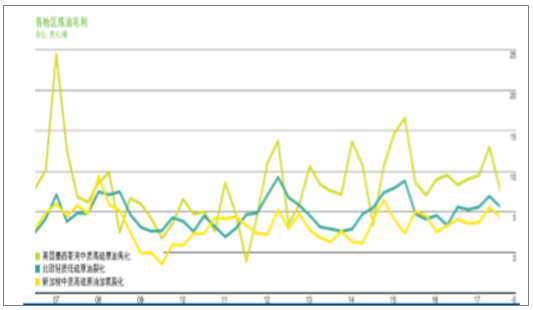

從煉化的毛利上看,中國石油的煉油毛利在過去10年均高于世界平均水平。煉油毛利與油價呈一定的負相關關系,中國石油的煉油平均值為26美元/桶,最小值為14美元/桶,最大值為39美元/桶,而同一時期的世界煉油毛利水平均低于15美元/桶。這一結果說明,中國石油的煉油板塊在當前的政策和格局下享有比較穩定的超額壟斷收益,而這一優勢有望持續。

中國石油煉油毛利及加工量

世界各地區煉油毛利

煉化主要產品產量及同比增速(萬噸,%)

煉化主要產品收入及同比增速(億元,%)

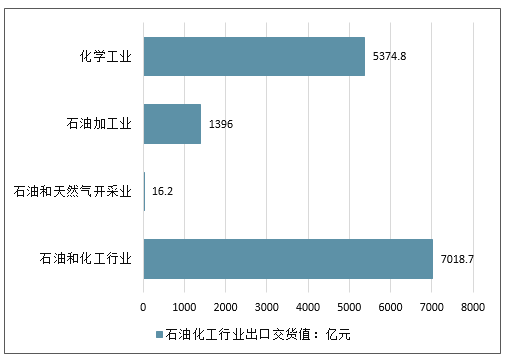

三、石油化工行業出口情況分析

2018年石油化工行業出口交貨值7018.7億元,同比增長22.0%。其中,專用化學品、合成材料、有機化學原料制造三大領域出口交貨值增長明顯,分別增長19.7%、17.2%和21.6%,明顯高于化學工業平均增速,占化工行業出口交貨值比重達到19.7%、16.7%和12.7%。

2018年中國石油化工行業出口交貨值情況

2018年中國石油化工行業出口交貨值占比情況

四、行業未來發展趨勢分析

首先,原料多元化。我國石油儲量有限,石油對外依存度高,石化產業不能依賴石腦油進行化工生產,必須拓寬原材料渠道,目前快速發展的煤化工也許將成為我國石化原料多元化進程中的又一重要分支。

其次,產品需求差異化。為滿足人們生活水平日益提高的需要,石化下游產品向功能化、精細化、差異化方向發展成為必然。

第三,綠色低碳化。在《關于促進石化產業綠色發展的指導意見》明確要求,實施清潔生產改造,從基礎設計至生產運營階段,全流程推動工藝、技術和裝備不斷升級進步,加強企業精益管理,從源頭上減少三廢產生,實現末端治理向源頭減排轉變。

最后,產業智能化。目前,我國正利用現有資金渠道支持化工園區開展智能化改造,不斷提升化工園區基礎設施和公共服務水平,增強化工園區對危險化學品生產企業搬遷的承接能力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國石油化工工程行業市場全景評估及投資前景研判報告

《2026-2032年中國石油化工工程行業市場全景評估及投資前景研判報告》共十一章,包含中國石油化工工程行業重點企業布局案例研究,中國石油化工工程行業市場前景預測及發展趨勢預判,中國石油化工工程行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢