鋰離子電池可分為消費(fèi)電池、動(dòng)力電池、儲(chǔ)能電池三類(lèi),消費(fèi)電池因3C產(chǎn)品需求趨于穩(wěn)定而增長(zhǎng)勢(shì)頭一般;動(dòng)力電池受新能源汽車(chē)產(chǎn)銷(xiāo)高增驅(qū)動(dòng)而發(fā)展空間巨大;儲(chǔ)能電池在國(guó)家儲(chǔ)能支持政策的推動(dòng)下進(jìn)入成長(zhǎng)期。

一、現(xiàn)狀

2017年全球智能手機(jī)出貨量14.66億部,出現(xiàn)首次下滑,同比下降0.51%;2018年出貨量14.05億部,同比降幅擴(kuò)大至4.14%。全球個(gè)人電腦出貨量連續(xù)七年下滑,2018年出貨量2.59億臺(tái),同比下降0.39%。全球平板電腦出貨量連續(xù)四年下滑,2018年出貨量1.45億臺(tái),同比下降11.36%。3C產(chǎn)品需求趨于穩(wěn)定。

2011-2018年全球智能手機(jī)出貨量及增速(百萬(wàn)部)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在全球新能源汽車(chē)發(fā)展的大浪潮下,新能源汽車(chē)銷(xiāo)量高增,2017年全球新能源汽車(chē)銷(xiāo)量162.10萬(wàn)輛,2012~2017年CAGR達(dá)69.46%;2018年僅新能源乘用車(chē)的銷(xiāo)量就達(dá)到201.82萬(wàn)輛,同比高增64.47%。中國(guó)作為汽車(chē)產(chǎn)銷(xiāo)大國(guó),新能源汽車(chē)年銷(xiāo)量將近占全球銷(xiāo)量的一半,2018年銷(xiāo)量突破百萬(wàn),達(dá)到125.62萬(wàn)輛,同比增長(zhǎng)61.67%。全球新能源汽車(chē)銷(xiāo)量高增,中國(guó)年銷(xiāo)量已過(guò)百萬(wàn)。

2012-2018年中國(guó)新能源汽車(chē)歷年銷(xiāo)量及增速(萬(wàn)輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

新能源汽車(chē)的快速發(fā)展帶動(dòng)了動(dòng)力電池需求的增長(zhǎng),2017年全球鋰電池出貨量143.5GWh,其中動(dòng)力電池出貨量58.1GWh,占比已達(dá)到40%。中國(guó)動(dòng)力電池發(fā)展更快速,動(dòng)力電池占比逐年遞增,2016年已超過(guò)消費(fèi)電池,2018年占比達(dá)到63.73%,2018年動(dòng)力電池產(chǎn)量高達(dá)65GWh,同比增長(zhǎng)46.1%。

2017-2018年中國(guó)鋰電池下游應(yīng)用占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

受益于新能源汽車(chē)產(chǎn)銷(xiāo)增長(zhǎng)和動(dòng)力電池需求增長(zhǎng),鋰電池關(guān)鍵材料出貨量有不同程度的增長(zhǎng),2018年鋰電池正極材料、負(fù)極材料和電解液的出貨量分別為27.5、19.2、14.25萬(wàn)噸,分別同比增長(zhǎng)28.5%、29.7%、29.6%。2018年以來(lái)正極材料和電解液的價(jià)格有不同程度下跌,正極材料中磷酸鐵鋰價(jià)格較2018年年初下跌41.76%至4.95萬(wàn)元/噸,NCM523價(jià)格較2018年年初下跌29.41%至15.00萬(wàn)元/噸,較2018年峰值(24萬(wàn)元/噸)下跌37.50%;電解液中磷酸鐵鋰型和三元圓柱型的價(jià)格分別較2018年年初下跌27.55%、42.54%至3.55萬(wàn)元/噸、3.85萬(wàn)元/噸。在需求擴(kuò)張和價(jià)格下降的趨勢(shì)下,鋰電材料企業(yè)或進(jìn)行縱向產(chǎn)業(yè)鏈整合、或橫向兼并收購(gòu)、或擴(kuò)建產(chǎn)能以降本增質(zhì),綜合降本能力成為制勝關(guān)鍵。

2014~2018年中國(guó)鋰電池正極材料出貨量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

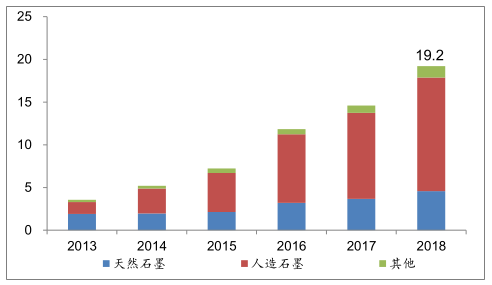

2013~2018年中國(guó)鋰電池負(fù)極材料出貨量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

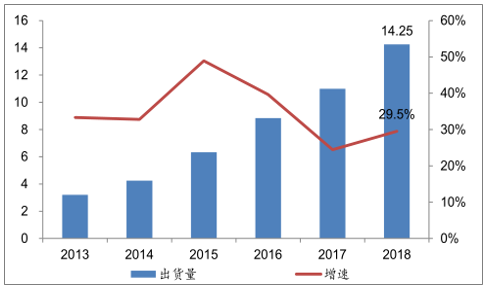

2013~2018年中國(guó)鋰電池電解液出貨量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、行業(yè)格局

1、負(fù)極材料

根據(jù)調(diào)查數(shù)據(jù)顯示,2018年國(guó)內(nèi)負(fù)極材料出貨量19.2萬(wàn)噸,同比增長(zhǎng)29.7%。

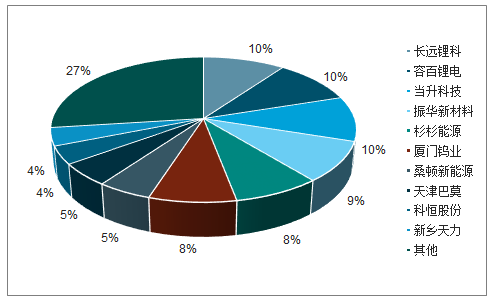

2018年中國(guó)負(fù)極材料市占率

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

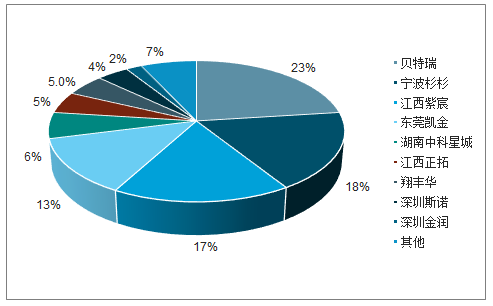

負(fù)極產(chǎn)品全部為人造石墨,在國(guó)內(nèi)人造石墨市場(chǎng)中市占率第一,份額超過(guò)20%。由于消費(fèi)鋰電負(fù)極材料單位盈利相對(duì)較高,負(fù)極產(chǎn)品多應(yīng)用于消費(fèi)鋰電;目前動(dòng)力負(fù)極僅占比20%左右,但受益于新能源汽車(chē)行業(yè)性機(jī)遇,動(dòng)力負(fù)極是未來(lái)主要的增長(zhǎng)點(diǎn)。

2018年國(guó)內(nèi)人造石墨市場(chǎng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年,受上游原材料如針狀焦等成本持續(xù)上升、國(guó)內(nèi)石墨化加工產(chǎn)能緊張帶來(lái)加工費(fèi)上漲、國(guó)內(nèi)新能源汽車(chē)補(bǔ)貼政策退坡等壓力影響,公司負(fù)極業(yè)務(wù)毛利率下滑至33.9%。

2、正極材料

2018年中國(guó)正極材料總出貨量為27.5萬(wàn)噸,同比增長(zhǎng)28.5%,其中杉杉能源的正極材料出貨量為2.11萬(wàn)噸,同比增長(zhǎng)21.26%,市占率為由8.37%下降至7.67%,排名滑至第二位。預(yù)計(jì)2019年產(chǎn)銷(xiāo)量將繼續(xù)增長(zhǎng)。、

2018年中國(guó)正極材料市場(chǎng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年中國(guó)鈷酸鋰出貨量5.5萬(wàn)噸,同比增長(zhǎng)20%,其中公司鈷酸鋰出貨量1.04萬(wàn)噸,同比增長(zhǎng)11.83%,市占率小幅下降至19%,在下游3C產(chǎn)品需求趨穩(wěn)的背景下,產(chǎn)品性能和成本優(yōu)勢(shì)將成為綁定客戶的關(guān)鍵因素。

2018年中國(guó)鈷酸鋰市場(chǎng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在新能源汽車(chē)?yán)m(xù)駛里程和性能要求提升的背景下,動(dòng)力電池能量密度和技術(shù)要求提升,助力三元材料需求增長(zhǎng)。

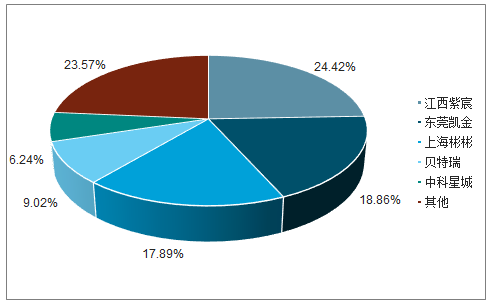

2013~2018年國(guó)內(nèi)三元材料企業(yè)數(shù)量逐年呈增長(zhǎng)趨勢(shì),截至2018年底國(guó)內(nèi)共計(jì)擁有83家三元材料企業(yè);同時(shí),各大正極材料企業(yè)紛紛研發(fā)布局高鎳三元材料、擴(kuò)大產(chǎn)能、布局三元前驅(qū)體以提升競(jìng)爭(zhēng)力。根據(jù)調(diào)查數(shù)據(jù),2018年三元材料出貨量13.68萬(wàn)噸,同比增長(zhǎng)57%。

2018年國(guó)內(nèi)三元材料市場(chǎng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

3、電解液

2018年電解液出貨量14.25萬(wàn)噸,同比增長(zhǎng)29.55%。在動(dòng)力類(lèi)電解液方面,2018年總出貨量為8.69萬(wàn)噸,同比增長(zhǎng)46.53%。隨著各大企業(yè)新增產(chǎn)能的釋放,電解液行業(yè)的產(chǎn)能過(guò)剩問(wèn)題突出,未來(lái)低端產(chǎn)能將被逐步淘汰,添加劑和配方成為差異化競(jìng)爭(zhēng)的關(guān)鍵,掌握新型的核心添加劑和配方、且綁定大客戶的企業(yè)將從競(jìng)爭(zhēng)中脫穎而出。

2018年國(guó)內(nèi)電解液市場(chǎng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年國(guó)內(nèi)動(dòng)力類(lèi)電解液市場(chǎng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、行業(yè)發(fā)展趨勢(shì)

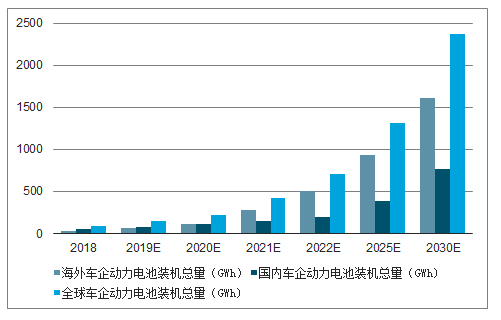

全球電動(dòng)化加速,未來(lái)四年動(dòng)力負(fù)極有望年均增長(zhǎng)超過(guò)60%。根據(jù)全球主流車(chē)企的新能源汽車(chē)產(chǎn)銷(xiāo)量規(guī)劃,預(yù)計(jì)2022年全球動(dòng)力電池裝機(jī)總量將達(dá)到703GWh,其中高鎳三元?jiǎng)恿﹄姵卣急瘸掷m(xù)提升,鐵鋰電池向高能量密度發(fā)展,但整體占比仍將下滑。預(yù)計(jì)2022年全球動(dòng)力電池負(fù)極材料需求有望達(dá)到80萬(wàn)噸,未來(lái)四年年均復(fù)合增速達(dá)到63%,其中人造石墨仍是主要增長(zhǎng)點(diǎn)。

2018-2030年動(dòng)力電池裝機(jī)空間及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)動(dòng)力鋰電池行業(yè)市場(chǎng)潛力現(xiàn)狀及投資戰(zhàn)略研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)鋰電池材料行業(yè)市場(chǎng)發(fā)展規(guī)模及前景戰(zhàn)略研判報(bào)告

《2026-2032年中國(guó)鋰電池材料行業(yè)市場(chǎng)發(fā)展規(guī)模及前景戰(zhàn)略研判報(bào)告 》共十四章,包含2026-2032年鋰電池材料行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),鋰電池材料行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2024年中國(guó)鋰電池負(fù)極材料行業(yè)發(fā)展現(xiàn)狀、市場(chǎng)結(jié)構(gòu)及未來(lái)前景研判:新能源汽車(chē)銷(xiāo)量增長(zhǎng),帶動(dòng)鋰電池負(fù)極材料出貨量增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國(guó)鋰電池材料行業(yè)重點(diǎn)企業(yè)對(duì)比分析:杉杉股份vs當(dāng)升科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)