PCB中文名稱為印制電路板,又稱印刷線路板,是重要的電子部件,是電子元器件的支撐體,是電子元器件電氣連接的載體。由于它是采用電子印刷術制作的,故被稱為"印刷"電路板。

PCB產品結構復雜,產品種類根據終端需求不斷演進,從單雙面板、多層板、HDI板、任意層互連板,到SLP類載板、封裝基板,集成度越來越高,設計及加工更加復雜。多層板、柔性板、HDI板是PCB市場的主力軍,據調查數據統計,2017年多層板、柔性板、HDI板的合計占比高達74%,高端PCB產品成長空間較大。

2017年PCB產業產值分布占比

數據來源:公開資料整理

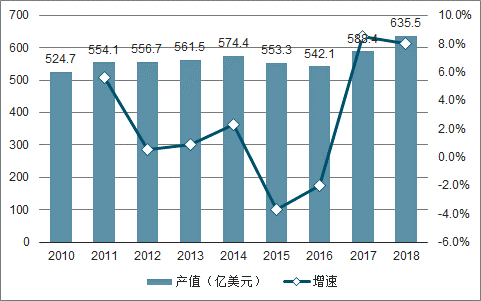

PCB產值從2012年到2016年,幾乎零增長。在2017年,產值達到588億美元,同比增長8.6%。一方面是大陸PCB產業鏈持續擴展,另一方面是原材料價格推動的漲價潮。預估全球PCB市場將從2017年的588億美元增資至2022年的688億美元,復合增長率為3.2%,主要受益于應用方面下游車用、服務器、可穿戴設備的增長,產品結構方面高端PCB比重提升從而拉動單價提升。預估2017至2022年的復合增長率為單/雙面板2.4%、多層板3.0%、HDI4.0%、封裝基板2.9%、FPC3.5%。

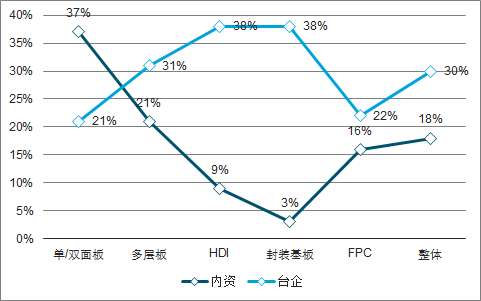

根據調查數據顯示,大陸地區的產值271億美元,約占全球的一半。產能分布上,臺企30%、中資18%、日資17%。其中,中資企業一直在成長,2013年占全球約15.9%,2017年達到18.3%。中資企業產能分布較為不均勻,在HDI和封裝基板的占比較低。大陸球在全球PCB產業扮演重要角色,內資比重也在不斷提高。

全球PCB行業市場結構

數據來源:公開資料整理

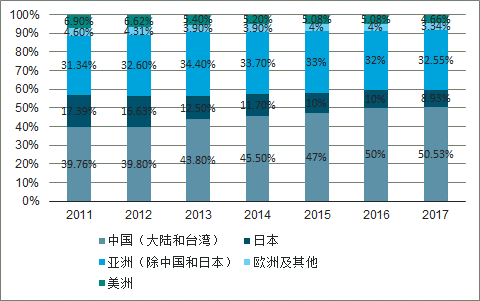

目前亞洲地區PCB產值已接近全球的90%,尤以中國和東南亞地區增長最快。轉移初期,產值的貢獻主要來自于外資的在華產能,當時內資企業數量占比還不足5%。隨著中國PCB產業鏈的不斷完善,以及龐大的電子消費品市場的需求拉動,本土PCB企業得以飛速發展,改變了PCB需求常年依賴進口的局面。根據調查數據統計,近8年中國地區產值復合增速全球領先,高達9.63%,2017年全球產值地區分布中,中國地區占50.53%,日本占32.55%,除中國和日本之外的亞洲地區占8.93%,歐洲和美洲分別占3.34%和4.66%。

2008-2017年全球PCB產值地區分布

數據來源:公開資料整理

2010-2018年全球PCB產值及增速

數據來源:公開資料整理

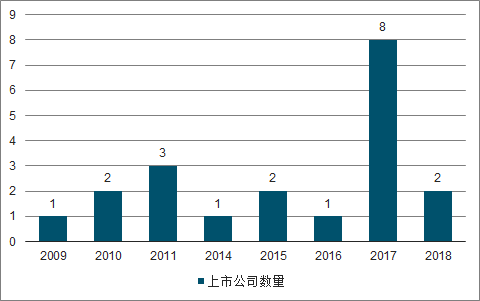

自從2016年10月崇達技術上市以來,PCB一共上市了11家公司。行業資本運作行為增加,2017年股權融資71.5億元,2018年股權融資54.6億元。加上2017~2018年生益、景旺、崇達共發行35.78億元可轉債。這些企業在這兩年內密集投入資本開支,會帶來近幾年較強的設備需求。PCB行業2017年以來密集融資,擴產需求較強。

A股PCB行業每年上市公司數量

數據來源:公開資料整理

中國是全球最大的PCB生產國,相比于日本、韓國等PCB產業成熟的地區,中國具有人力成本較低、市場潛力巨大、下游產業集中以及土地、水電、資源和政策等方面的優點。

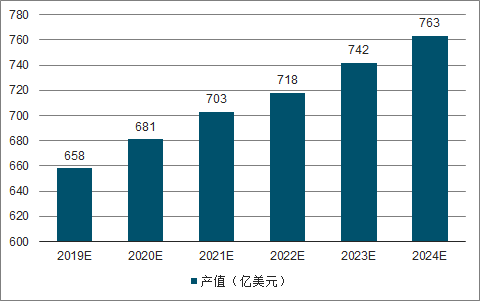

受原材料漲價以及下游需求變化的帶動,全球PCB市場將持續維持穩定增長態勢。5G系統在2018年已經開始少量應用,未來幾年將成為PCB市場一個非常大的推動力。此外,移動互聯網、物聯網、大數據、云計算、人工智能、無人駕駛汽車等新興產業的蓬勃發展,為配套的電子制造產業提供了更多的發展機遇。到2019年,全球PCB產值將增加到658億美元,同比增長3.5%;預計到2020年,全球PCB產值將達到718億美元,2024年將超越750億美元。其中,中國大陸PCB產值占比將不斷提升。

2019-2024年全球PCB產值及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國PCB行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業市場全景評估及投資前景規劃報告

《2026-2032年中國PCB行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年PCB企業投資潛力與價值分析,2026-2032年PCB企業投資風險預警,2026-2032年PCB產業投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業產業鏈及發展現狀分析:行業市場規模持續擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業產業政策、產業鏈全景、發展歷程、市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)