一、保健品行業發展規模分析

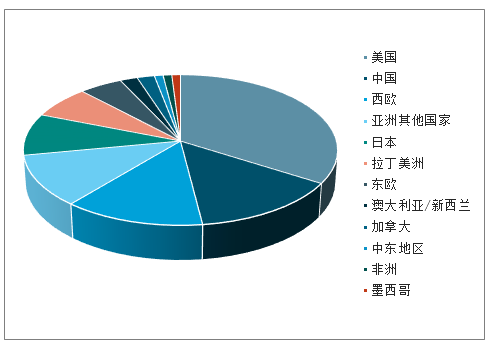

世界營養保健食品的消費國主要分布在北美洲、歐洲和亞洲。美國和西歐是傳統的營養保健食品主要市場,以中國為代表的亞洲國家市場近年來發展較快。各國家或地區營養保健食品銷售總額占全球比例也不同。居民消費水平和購買力大幅提高促使中國營養保健食品市場迅速發展,中國在2016年已經成為全球第二大保健食品消費市場。美國依然是全球保健食品主要消費國之一,占比超全球三分之一。據數據統計,2016年美國膳食營養補充劑市場規模已超過411億美元。美國營養保健食品已經滲透到大眾的日常生活中,消費大眾化的趨勢已經形成,未來消費規模有望保持持續增長。

西歐營養保健食品市場相對成熟,營養保健食品市場滲透率較高。目前,德國、法國、英國、意大利四國為西歐的主要營養保健食品市場,而西班牙等新興市場呈現出快速增長勢頭。

中國、日本、韓國等是亞洲地區的主要營養保健食品消費市場。

全球保健食品主要國家占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國保健品行業市場需求預測及投資未來發展趨勢報告》

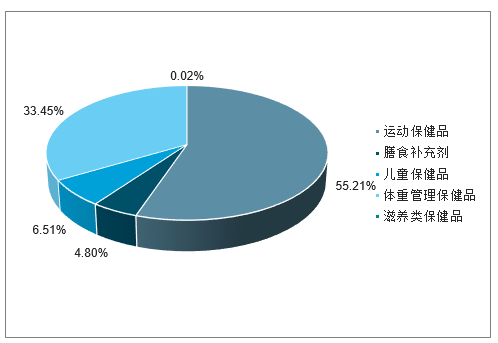

目前,中國營養保健品行業主要以膳食補充劑為主,占比整個行業的55.21%。膳食補充劑為補充膳食的產品(而非煙草),可能含有一種或多種膳食成分,例如維生素、礦物質、及草本(草藥)等食物成分。其次為滋養類保健品,占比達到33.45%,體重管理、兒童及運動類占比分別為6.51%、4.8%和0.02%。

營養保健品行業產業鏈示意圖

數據來源:公開資料整理

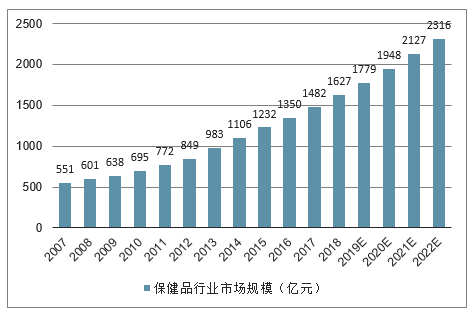

根據分類,消費者健康可以分為OTC(非處方藥),維生素和膳食營養補充劑,體重管理,及運動營養四大類。2018年,受人們健康生活趨勢的推動,消費者健康領域在中國實現了強勁的增長。其中,自我藥療類OTC產品包括止痛藥,消化藥,止咳藥,感冒藥和抗過敏藥(花粉癥),皮膚病藥以及助眠藥。除OTC產品外,其他消費者健康類產品,包括維生素和膳食補充劑(VMS),運動營養,以及體重管理,普遍被中國消費者視為有疾病預防及增強免疫力等功效,仍持續快速增長。在2018年中國保健品行業市場規模達1627億元,同比增長9.8%,預計18-23年CAGR為9.10%。從規模占比來看,維生素和膳食補充劑占據絕對主導位臵,而體重管理及運動營養規模占比相對較小。2018年,三者分別占比91.3%,7.4%,1.3%。趨勢上看,維生素和膳食補充劑占比呈逐年下降趨勢,但依然占據90%+的比例。由于低基數效應疊加消費者需求,運動營養增速最為迅猛,2013-2018年CAGR達39.6%;維生素和膳食補充劑及體重管理過去5年CAGR分別為10.3%、11.9%。

中國保健品行業市場規模(億元)

數據來源:公開資料整理

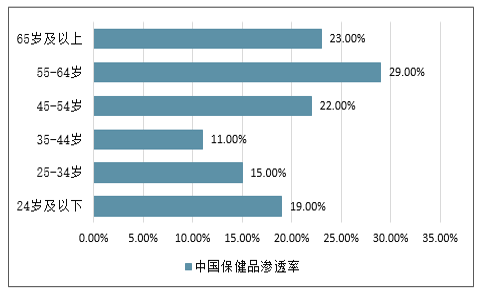

中國各年齡段滲透率對比

數據來源:公開資料整理

二、保健品阿里線上銷售額情況分析

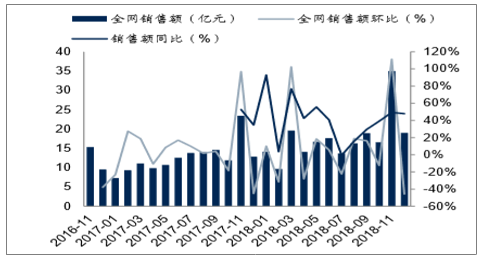

2018年1-12月,保健食品全網銷售額211.22億同增39.4%,其中單12月銷售額18.99億同增47.8%,保持快速增長,12月銷量同比+92.1%,均價同比-23.1%。

保健食品行業全網銷售額及變化

數據來源:公開資料整理

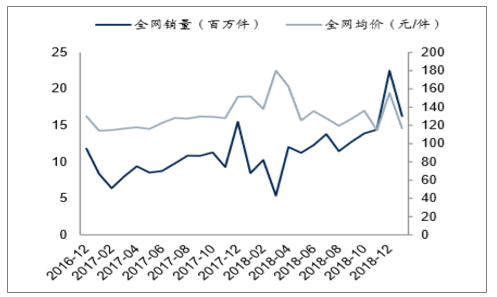

保健食品行業全網銷量及銷售均價

數據來源:公開資料整理

三、保健食品品牌份額分析

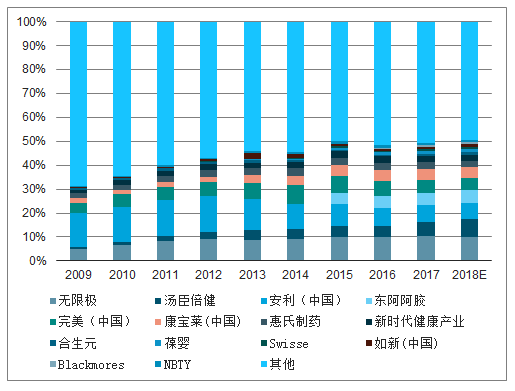

我國保健品行業整體競爭格局較為分散。其原因主要有:1)由于歷史監管政策,在過去較長時期內,行業進入門檻較低,注冊審批時間比藥品短,臨床試驗難度比藥品低,而行業利潤率卻比其他食品行業更高,從而吸引了大量食品廠家進入。2)過往“藍帽子”資質管理不嚴格,大量低質保健品企業通過“貼牌”形式進入市場。具體來看,我國top10保健品企業仍以直銷企業占主導。無限極憑借成熟且優異的直銷模式和營銷戰略,2015以來,市占率首超安利(中國),穩坐我國保健品行業龍頭。而安利(中國)和完美(中國)新品開發緩慢,對市場日益變化的需求把握較為欠缺,電商渠道開拓不足,份額上分別有不同程度下滑。東阿阿膠則由于產品種類獨特、品牌效應好,增長態勢顯著,攀升至第四名。湯臣倍健致力于促進渠道多元化,實施大單品戰略以及電商2.0計劃,近年來通過海外收購LSG、Penta-vite等,拓寬覆蓋品類,市占率逐年穩步提升,非直銷龍頭企業地位穩固。而康寶萊通過定位細分市場——體重管理,在top10企業中取得一席之地,份額較為穩定。

中國保健品市場競爭格局

數據來源:公開資料整理

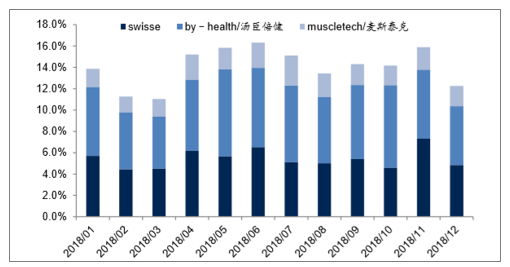

2017/12至2018/12各品牌份額變動:湯臣倍健6.6%→5.5%,Swisse4.7%→4.8%,麥斯泰克2.0%→1.9%,份額集中度環比下降。

保健食品行業重點品牌線上銷售額份額

數據來源:公開資料整理

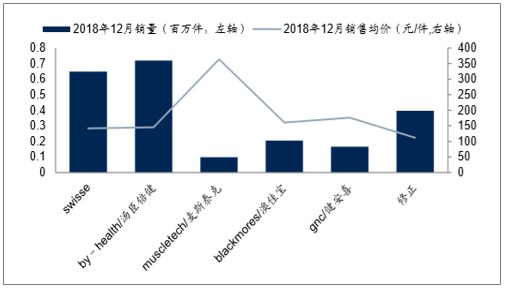

分品牌看:湯臣倍健2018年12月銷售額1.05億,同增23%,銷量同增21%,均價同增1%,環比11月有所回落;Swisse0.92億,同增53%,銷量同增30%,均價同增18%,環比11月上升,Musletech0.36億,同增41%,銷量同增38%,均價同增2%,環比11月上升。

保健食品行業主要品牌線上銷售額量價拆分

數據來源:公開資料整理

四、保健品市場未來的發展空間非常廣闊

消費者健康市場大概在2575億。

其中OTC類的大概在948億,扣除掉otc類的保健品行業大概在1627億,18年同比增長9.8%。主要包括三大領域,維生素和膳食補充劑、體重管理和運動營養。

未來保健品行業受益人均可支配收入的提升和消費結構的升級,包括消費者對未來健康生活方式的重視、中國老齡化的加劇等幾方面影響。

預計保健品市場未來應該是食品飲料子行業當中景氣度比較高的,整體增速預計未來五年依然能夠保持9%左右的復合增長。

從15年以來,國內企業大量收購國外保健品企業來布局國內市場。但是從目前整體情況來看,中國的保健品滲透率和人均消費依然處于偏低狀況,未來提升的空間依然是非常大的。

從2018年的人均消費額來看,中國保健品人均消費額在117塊,香港、日本的大部分是在六七百塊,美國在900多。未來保健品人均消費額還有4到6倍的提升空間,主要來自于兩方面。

一方面是滲透率的提升,中國目前保健品滲透率大概在20%,基本上跟美國70年代的水平比較接近。美國保健品目前的滲透率在50%,未來隨著人口老齡化的加劇,消費者營養健康意識的培育和提升,滲透率有兩倍的提升空間。

第二是購買人群消費金額的提升,跟國家比較類似的日本購買人群消費金額大概在1655元。中國的購買人群消費金額目前只有585元,基本上是日本的1/3。

隨著國內人均GDP的提升和醫療保健支出水平的提高,未來這一部分也有2到3倍的提升空間。整體來看,未來保健品人均消費至少有4到6倍的提升空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人參類保健食品行業市場競爭態勢及前景戰略研判報告

《2026-2032年中國人參類保健食品行業市場競爭態勢及前景戰略研判報告》共十章,包含2025年中國人參類保健食品行業競爭格局分析,2026-2032年中國人參類保健食品行業投資機遇及潛力分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國保健食品行業產業鏈、市場規模、競爭格局及未來前景分析:國內老齡化程度日益加深,保健食品市場消費需求不斷增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)