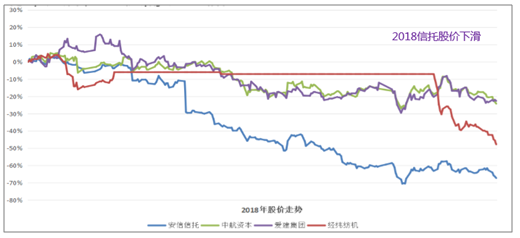

2018年信托股價全線下跌。2018年初至今,跌幅最小的為愛建集團(-22%),其次是中航資本(-24%)和經緯紡機(-48%),跌幅最大的為安信信托(-66%)。信托股價下跌主要原因為:(1)資產新規正式落地,信托行業去通道的過程陣痛顯著。(2)宏觀經濟下行,實體產業供需雙收縮。

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產信托行業市場深度評估及市場前景預測報告》

一、信托行業發展概況

1、信托資產規模出現負增長

截至2018年4月末,信托業信托資產管理規模為25.41萬億元,較2017年底的26.25萬億元,下降8352.95億元;較一季度末的25.61萬億元,下降2030.6億元。從信托資產規模增速來看,呈現出同比快速下滑、環比小幅下滑的態勢,一季度同比增速16.6%,較2017年末29.81%的增速下降13.21個百分點,較2017年一季度末的32.48%的增速回落15.88個百分點。從環比數據看,信托業2018年一季度環比增長-2.41%,2017年四個季度分別增長8.65%、5.33%、5.47%和7.54%。自2014年一季度以來,信托資產同比增速是逐季下降的,雖然2016年三、四季度與2017年一、二季度呈高增長態勢;但隨后三、四季度數據證明這種高增長是短周期反彈而非反轉,行業大趨勢是增速下臺階,上半年信托資產規模增速出現負增長是大趨勢在發揮作用。

1-4月國內信托管理資產規模及同比增長走勢

數據來源:公開資料整理

2、行業營收與凈利潤走勢分析

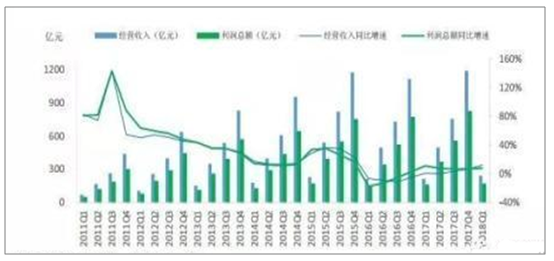

長期來看,由于信托業務收入占營業收入比例很高,信托經營業績與其資產管理規模呈現正相關關系。但從一季度數據看,信托業經營業績并未受到資管規模下降的影響。一季度信托業實現經營收入和利潤總額分別為243.36億元和167.67億元,同比分別增長12.25%和7.92%。2017年四個季度營收和利潤總額的同比數據分別為0.84%、-0.11%、10.24%、12.69%和11.11%、5.04%、5.34%、6.77%。信托業經營業績并未受到資管規模下降的影響,主要源于通道類信托業務規模大幅縮減驅動信托資產規模出現縮減。與主動管理業務相比,信托通道業務具有“虛胖”特征,其貢獻的信托報酬率通常很低。此外,信托通道費率的漲價效應也部分抵消了通道類信托資產規模減少帶來的不利影響。總體來講,行業治理雖然減少了行業資產管理規模,對部分公司通道業務帶來較大沖擊,但整體來看,監管倒逼利于行業轉型加速和“強身健體”。

短期看行業經營效益依然穩健

數據來源:公開資料整理

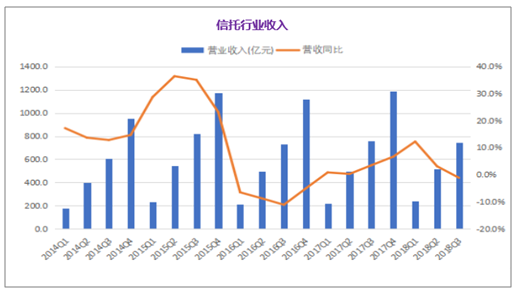

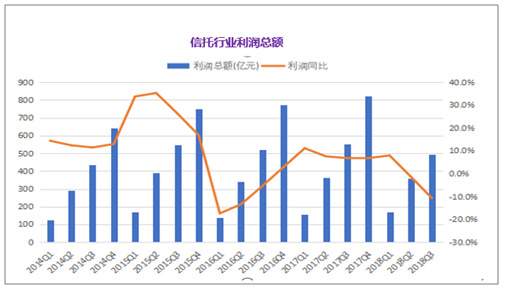

截至2018年前三季度,信托業累計營業收入和行業利潤分別為748億元和393億元,分別同比下降1.1%和10.7%。第三季度信托行業新增營業收入234億元,實現行業新增凈利潤124億元,但較上年同期增幅分別減少9.3%和29.1%。

2014-2018年中國信托行業營業收入及同比增長走勢

數據來源:公開資料整理

2014-2018年中國信托行業利潤總額及同比增長走勢

數據來源:公開資料整理

3、固有資產增速及投資類資產配置走勢分析

2018年一季度固有資產為6682.28億元,同比增速和季度環比增速分別為15.74%和1.57%。而在2017年,固有資產一至四季度同比增速分別為25.26%、25.61%、25.88%和18.12%,環比增速分別為3.65%、6.17%、3.51%和3.69%。季度同環比數據都表明信托業固有資產增速出現放緩態勢。

一季度國內信托固有資產及同比增長走勢

數據來源:公開資料整理

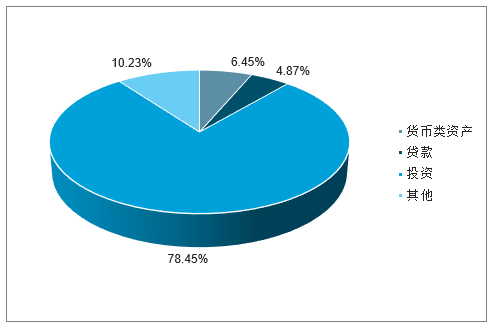

中國信托業固有資產資產配置方式占比

數據來源:公開資料整理

托業固有資產配置形式包括貨幣類資產、貸款、投資和其他。2018年一季度末,四者分別為430.97億元、325.34億元、5242.4億元和524.24億元,占比分別為6.45%、4.87%、78.45%和10.23%。與2017年年末相比,2018年以來信托固有資產配置出現了貨幣類資產與貸款類資產大幅減少,投資類資產作為固有資本的主要形式占比和金額相比均持續增加的特點。2018年一季度末投資類資產較2017年末增長5.67%,占比提升3.07個百分點;與2017年同期相比較,投資類資產同比增長19.64%,占比提升2.55個百分點。此外,與2017年末相比,2018年一季度末貨幣類資產資產配置大幅下降約3.53個百分點,貸款配置下降約0.92個百分點,其他資產配置上升約1.41個百分點。信托業固有資產配置結構的變化既反映出信托機構資產配置的趨利動機,又順應了監管控制非標的政策要求。

3、:資管新規帶來信托資產規模走勢分析

行業資產余額以及通道類信托資產余額均下降明顯。截至2018年三季度末,信托管理規模為23.1萬億元,較一季度末下降12%,較去年三季度末同比下降5.3%。資產新規抑制信托業務:(1)去通道化進程將明顯加速,被動管理規模將面臨持續下降。(2)剛性兌付被打破,降低信托產品吸引力的同時加大了資金募集難度。(3)金融去杠桿同樣加大了信托行業獲取同業資金的難度

2014-2018年中國信托行業規模規模走勢

數據來源:公開資料整理

4、風險暴露趨于增多,不良資產率維持較低水平

從一季度末數據看,2018年信托業的風險項目個數為659個,規模為1491.32億元,比2017年末的1314.34億元增加176.98億元,增幅13.47%。2017年各季度單季度風險項目金額變化分別為51.63億元、154.06億元、11.33億元和-78.07億元,2018年一季度單季度風險項目金額較2017年增幅較大。在全部風險項目中,集合類信托為798.29億元,占比53.53%;單一信托為649.85億元,占比43.58%;財產權信托為439.81億元,占比2.90%。

行業一季度末的整體不良率為0.58%。2017年各季度末的整體不良率分別為0.6%、0.56%、0.57%和0.50%,比2017年末上升0.08個百分點。與同期商業銀行不良率1.74%相比,行業不良率仍然較低。近幾年來,信托行業賠償準備金占所有者權益比重一直穩步上升,2018年一季度末行業信托賠償金達到230億元,同比增加近34.77億元,同比增幅17.79%,與2017年年末相比增加近9.07億元,增幅4.10%,伴隨風險暴露增加,信托行業的風險撥備也在同步增加。

2014-2018年信托管理資產不良率仍然保持低位

數據來源:公開資料整理

信托賠償準備金占比走勢

數據來源:公開資料整理

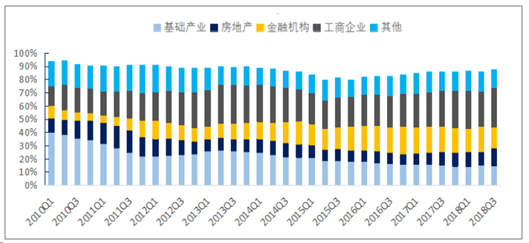

4、資金投向更加多元化

資管新規落地后,信托行業逐步回歸本源,服務實體經濟,并提高主動管理能力。去通道、去杠桿要求下,信托資金脫虛向實的效果逐步顯現。基礎產業由于政府債務融資約束呈下降趨勢;由于房地產行業資金饑渴,方式靈活多變,房地產信托資金占比上升。

信托資金投向

數據來源:公開資料整理

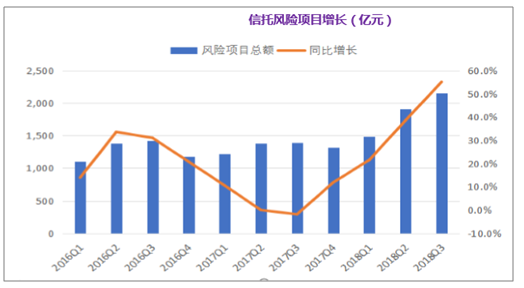

5、信托風險項目規模情況分析

宏觀經濟經濟走低使得信貸風險項目數與規模持續上升;截至2018年三季度末,風險項目規模達2160億元,同比增長55.2%,風險項目占比同比增長72%。政策與地產調控降低政府償債能力;銀行以抽貸斷貸方式去杠桿,導致金融流動性下降;債券違約、信托違約頻發亦對信托業務造成較大沖擊

2016-2018年中國信托風險項目增長(億元)

數據來源:公開資料整理

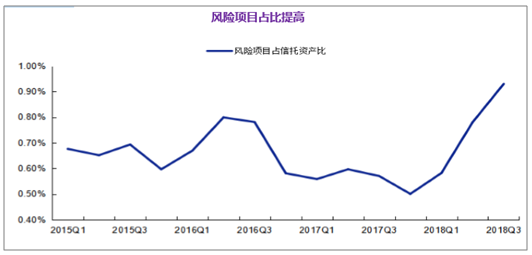

風險項目占比提高

數據來源:公開資料整理

6、2018年以來信托違約事件分析

據統計,信托等金融產品違約事件增多,風險蔓延具有增大的跡象。數據顯示,2018年以來,已經出現10多只信托產品兌付風險。信用違約增加源于企業經營不善、嚴監管、去杠桿和產品數量到期增加等多方面因素。信托違約與近期信用違約事件頻發有關,信托違約案例增加是國內債市違約現象持續增加的一個縮影。金融危機后國內債務違約案例呈現舉債高峰后“三年一周期”的小規律,如2011年以云南城投債為代表對應2008年四萬億后遺癥,2014年以超日債為代表對應2011年利息借新還舊,2018年是對應2015年債務高峰兌付集中到期。

從最近違約案例看,各種非標和標準債券的違約多集中于民營企業、上市公司和地方政府融平臺等舉債主體。從違約特點看,近期違約債券的主要特征是低等級債券到期量非常高,尤其是規模AA及以下債券到期量大幅快速增加,信托違約增加與部分作為基礎資產的債券產品違約有關。在融資偏緊環境下,國有企業、大型企業和龍頭企業的盈利能力與融資能力相對較強,抵御風險的能力也會更強;但是一些盈利能力較弱的中小企業、業績持續下滑的國有企業,則大概率成為違約事件的主體。

二、信托行業競爭情況分析

1、資管行業競爭情況分析

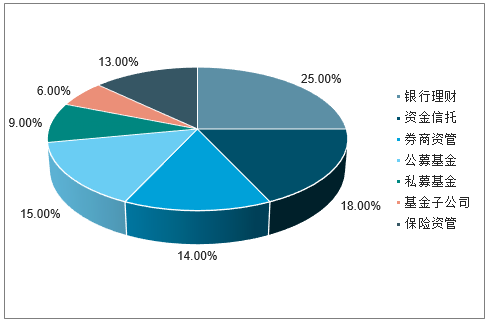

作為資管行業的重要子版塊,信托行業在制度紅利、業務范圍、專業能力以及創新意識方面具有較強的競爭優勢。信托公司的主要競爭對手包括銀行理財、證券公司、基金公司以及保險公司等。截至2017年末,我國資產管理行業總規模達到119.69萬億元,同比增長7.43%,其中信托公司資金信托規模21.91萬億元,管理資產規模位居第二(。從競爭優勢來看,首先,信托公司具有明顯的制度優勢,信托資產的獨立管理賦予了信托業務有效的風險隔離機制;其次,信托公司具有跨界優勢,投資領域橫跨貨幣市場、資本市場和實業領域,業務范圍廣;最后,信托公司具有較強的專業優勢,得益于其金融服務的差異性和多元化以及豐富的資管經驗,信托公司形成了專業的研究能力、風險管理能力和創新意識,且創新對于當前競爭激烈的資管行業來說,顯得尤為重要。但另一方面,信托公司缺乏低成本的資金來源和長期穩定的金融資產支持,且規模占比較大的通道類業務在當前監管環境下面臨較大沖擊。

2017年末各資管子行業規模占比情況

數據來源:公開資料整理

2、信托行業內部競爭格局分析

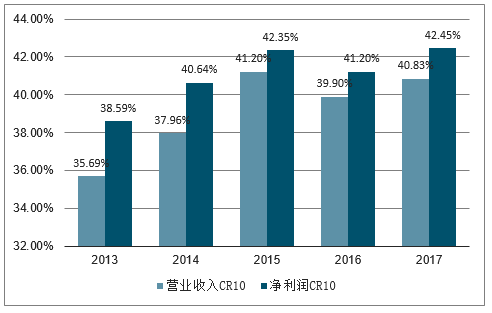

金融機構控股和央企控股等股東背景較強、綜合實力排名靠前的信托公司市場競爭優勢日益凸顯,但行業集中度仍有較大提升空間。信托行業進入成熟發展期后,68家信托公司的營業收入和盈利能力由于其股東背景、資本實力、資產管理能力不同而呈現較大差距,金融機構控股和央企控股等股東背景較強、綜合實力排名靠前的信托公司市場競爭優勢日益凸顯。從行業集中度來看,近年來,信托業行業集中度雖然有所波動,但整體而言相對穩定。2017年,信托行業營業收入排名前十家公司的集中度(母公司口徑)為36.37%,凈利潤排名前十家公司的集中度(母公司口徑)為38.99%。未來,隨著信托行業轉型發展的持續推進和信托業主動管理能力的逐步提升,行業集中度仍存在較大提升空間,具有綜合競爭優勢的大型信托公司和特色化、差異化發展的中小型公司將會在行業轉型過程中得到市場份額的提升。

2012年-2017年間,信托業行業集中度雖然有所波動,但整體而言相對穩定。與國際成熟資管行業相比較,伴隨轉型的深入和信托業主動管理能力的提升,行業集中度仍存在較大提升空間。具有綜合競爭優勢的大型信托公司和特色化、差異化發展的中小型公司將會在行業變遷過程中贏得市場份額的提升。2017年,信托行業營業收入排名前十家公司的集中度達到40.83%,凈利潤排名前十家公司的集中度達到42.45%。

2013-2017年信托行業前十公司營業收入及凈利潤走勢

數據來源:公開資料整理

按營業收入排名前十家信托單位:億元/%

信托公司 | 營業收入 | 占比% |

平安信找有限責任公司 | 60.25 | 5.33 |

中信信托有限責任公司 | 57.5 | 5.09 |

安信信托股份有限公司 | 55.57 | 4.92 |

中融國際信托有限公司 | 48.67 | 4.31 |

重慶國際信托股份有限公司 | 39.17 | 3.47 |

華能忠誠信托有限公司 | 34.14 | 3.02 |

中國民生信托有限公司 | 33.08 | 2.93 |

中航信托股份有限公司 | 29.41 | 2.6 |

建信信托有限責任公司 | 26.73 | 2.37 |

上海國地漏信托有限公司 | 26.38 | 2.34 |

合計 | 410.9 | 36.37 |

數據來源:公開資料整理

按凈利潤排名前十家信托公司單位:億元/%

信托公司 | 營業收入 | 占比% |

平安信找有限責任公司 | 39.07 | 6.1 |

安信信托股份有限公司 | 36.68 | 5.73 |

重慶國際信托股份有限公司 | 33.51 | 5.24 |

中信信托有限責任公司 | 24.24 | 3.79 |

華潤深國投信托有限公司 | 22.6 | 3.53 |

中融國際信托有限公司 | 21.7 | 3.39 |

華能貴誠信托有限公司 | 20.84 | 3.26 |

中國民生信托有限公司 | 18.15 | 2.84 |

建信信托有限責任公司 | 16.5 | 2.58 |

中航信托股份有限公司 | 16.29 | 2.54 |

合計 | 249.59 | 38.99 |

數據來源:公開資料整理

三、信托行業未來發展展望

截至2018年三季度末,資管新規去通道業務使得單一資金信托占比持續降低,單一資金信托占比44.3%,同比減少8%。第三季度單一資金信托新增1.62萬億,環比下降1.3%。集合資金信托新增1.56萬億,環比增加1.5%。信托公司一直謀求財富管理轉型,拓展更多高凈值客戶。信托資金規模和凈利潤繼續向頭部信托公司集中。

信托資金來源和資金占比(單位:萬億、%)

數據來源:公開資料整理

托行業的發展與宏觀經濟增速之間存在較高的相關性,展望未來,宏觀經濟將由高速發展轉向高質量發展階段,供給側改革進一步深化,傳統行業艱難轉型,同時中央對地方政府舉債的控制力度也在進一步加強。伴隨宏觀經濟增速放緩、實體經濟去杠桿化、經濟發展方式轉變和增長動力轉換,信托行業作為金融業中的重要組成部分,面臨從高度依賴房地產、政府平臺類企業融資與牌照通道套利的增長模式向回歸信托本源、服務實體經濟、強調主動管理能力轉變的轉型壓力。另一方面,監管政策的持續收緊將為信托行業未來的發展帶來巨大挑戰,信用環境的惡化以及剛性兌付的徹底打破,使信托產品吸引力下降,資金募集難度加大,同時在新的監管環境下,原信托業務結構中占比較高的銀信通道業務和信政業務將進一步萎縮,從而帶動信托資產規模繼續收縮;此外,在去杠桿的背景下,金融市場流動性的降低,將使信托公司獲得同業資金的難度加大,信托產品的發行成本上升,信托行業的盈利能力將繼續面臨一定下行壓力。但從長期來看,新的外部環境有助于提升信托行業資產管理能力和風險防控意識,加快信托行業轉型速度,促進信托行業健康穩健發展。在未來一段時間內信托行業信用水平將保持穩定。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國信托行業市場現狀調查及投資前景研判報告

《2026-2032年中國信托行業市場現狀調查及投資前景研判報告》共八章,包含中國信托行業重點區域發展潛力分析,中國信托行業重點企業布局案例研究,中國信托行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國信托行業產業鏈、發展歷程、發展現狀及趨勢分析:信托行業有望在服務實體經濟、促進社會和諧、推動金融創新等方面發揮更加重要的作用 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國信托行業發展現狀及未來發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國信托行業發展現狀及56家信托公司營業情況分析[圖]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)