一、丙烯供需格局好,原料輕質(zhì)化大勢所趨

丙烯是重要的化工原料。丙烯是最重要的石油化工產(chǎn)品之一,不僅擁有多元化的生產(chǎn)工藝,也具有豐富的下游產(chǎn)業(yè)鏈條,近年來,伴隨著下游產(chǎn)品聚丙烯、環(huán)氧丙烷、丙烯腈、丙烯酸及酯等產(chǎn)品的發(fā)展,丙烯作為這些大宗化學(xué)商品的主要原料,也得到了快速的發(fā)展。

(一)、全球丙烯供需情況分析

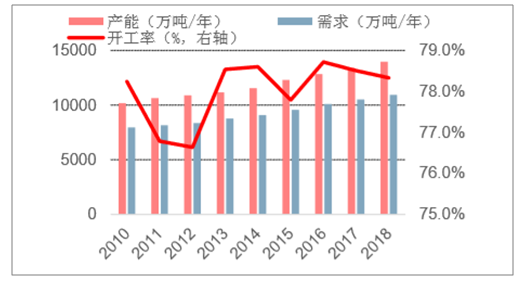

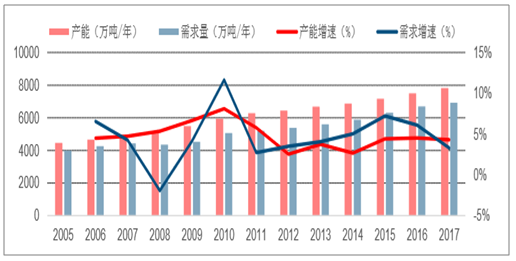

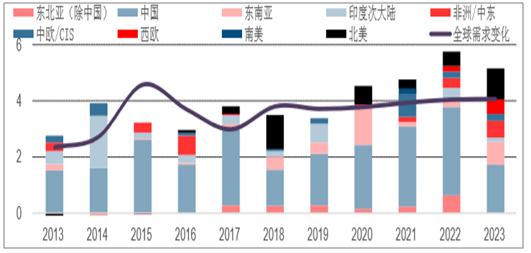

世界丙烯供需基本平衡,2018年世界丙烯產(chǎn)能為1.4億噸。2010-2017年,全球丙烯產(chǎn)能需求復(fù)合增速均為4%左右,全球丙烯處于弱平衡狀態(tài)。2018年全球產(chǎn)能達到1.4億噸,產(chǎn)能增速約為4.5%。2018年全球丙烯需求達到1.1億噸,17、18年全球丙烯需求增速分別為3.9%、4.5%;裝置開工率繼續(xù)小幅回落,2018年丙烯裝置開工率約為78.3%。

丙烯新增產(chǎn)能主要來自亞太。從地域上來看,亞太、北美、西歐一直以來是丙烯的主要生產(chǎn)和消費地,但近來亞太地區(qū)產(chǎn)能增速明顯快于北美及西歐。2017年,亞太地區(qū)已集中了全球52%的丙烯產(chǎn)能,而2010年這一數(shù)字僅為32.1%。2016-2017年全球丙烯產(chǎn)能增速約為4%,產(chǎn)能的增長主要來自亞洲:2017年全球丙烯產(chǎn)能增加了554萬噸/年,其中亞太增加432萬噸/年,中東增加了72萬噸/年,北美增加了54萬噸/年,其它地區(qū)丙烯產(chǎn)能的小幅下降。

世界丙烯產(chǎn)能變化情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國初級形狀的聚丙烯行業(yè)運營態(tài)勢及未來發(fā)展趨勢報告》

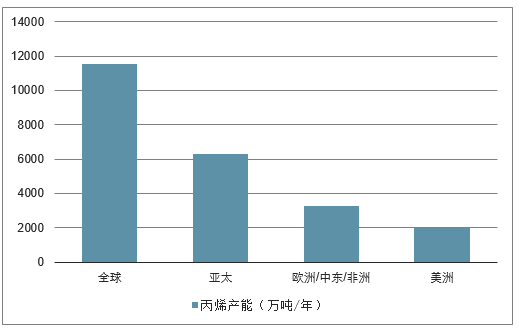

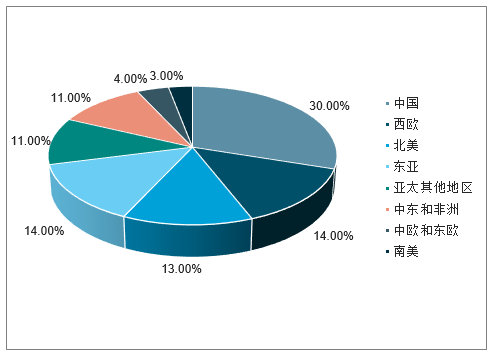

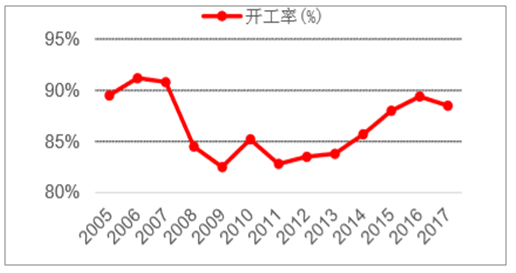

全球乙烯產(chǎn)能持續(xù)增長,中國丙烯產(chǎn)量居世界之最。截至2017年底,全球丙烯產(chǎn)能為11562萬噸/年,同比提高5%,其中亞太地區(qū)產(chǎn)能占比54%,歐洲/中東/非洲地區(qū)產(chǎn)能合計占比28%,其余17%為美洲產(chǎn)能占比。2017年全球丙烯產(chǎn)量為10438萬噸,同比提高5%。中國是全球丙烯產(chǎn)量最大的國家,占全球產(chǎn)量的27%,東亞、西歐和北美地區(qū)丙烯的產(chǎn)量分別占16%、14%和14%。2017年全球丙烯行業(yè)開工率處于高位,總體達到90%。

2017年全球丙烯產(chǎn)能分布(萬噸/年)

數(shù)據(jù)來源:公開資料整理

2017年全球丙烯產(chǎn)量分布

數(shù)據(jù)來源:公開資料整理

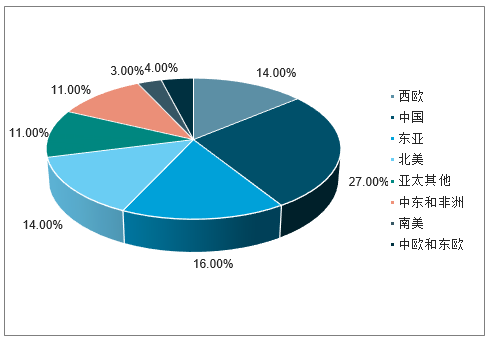

2017年全球各地區(qū)丙烯消費量占比

數(shù)據(jù)來源:公開資料整理

2017年全球丙烯消費結(jié)構(gòu)情況

數(shù)據(jù)來源:公開資料整理

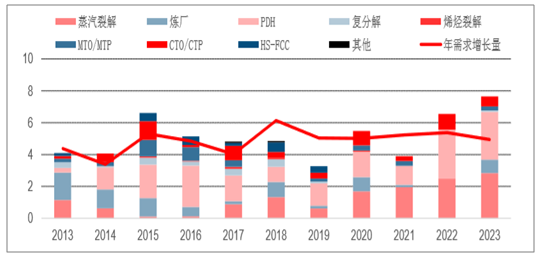

2019年全球丙烯新增供給小于新增需求,未來2-3年保持高景氣度,丙烯行業(yè)持續(xù)看好。2019年全球丙烯增量主要體現(xiàn)在PDH和蒸汽裂解,未來除CTO/CTP有些許增量外,PDH逐步成為丙烯產(chǎn)能主要增長來源。總體來看,未來3年全球丙烯需求維持500萬噸/年的增幅,丙烯處于供不應(yīng)求的階段,行業(yè)保持高景氣度。

全球丙烯新增供給、需求(百萬噸)

數(shù)據(jù)來源:公開資料整理

(二)、中國丙烯供需情況分析

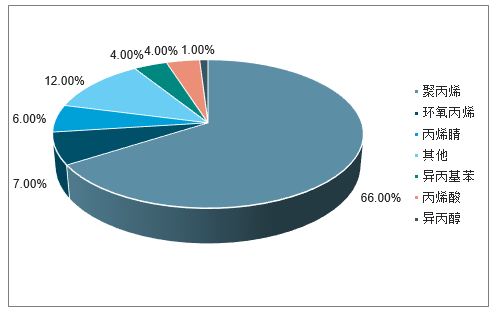

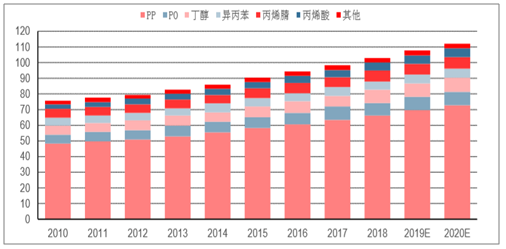

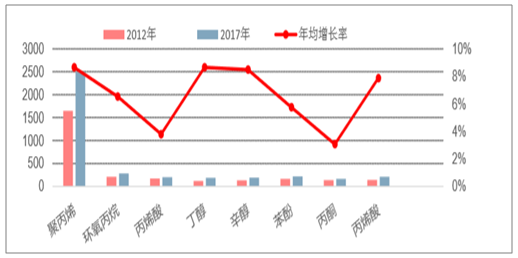

自2010年以來,我國丙烯的需求呈現(xiàn)加速態(tài)勢,表觀消費量快速增長。2017年我國丙烯表觀消費量高達3148.8萬噸,同比提高11.5%。丙烯下游的主要產(chǎn)品有聚丙烯PP、環(huán)氧丙烷、丙烯腈、丙烯酸和辛醇,2017年它們的消費量占比依次是71%、7%、6%、4%、4%。可見,丙烯最重要的用途依然是生產(chǎn)聚丙烯,其次是作為生產(chǎn)環(huán)氧丙烷、丙烯腈和丙烯酸的重要原料。

2017年我國丙烯消費結(jié)構(gòu)情況

數(shù)據(jù)來源:公開資料整理

目前,生產(chǎn)丙烯的工藝有三條路線,一是“石油-石腦油”裂解后得到丙烯,國內(nèi)90%的丙烯產(chǎn)能來源于此。二是煤制烯烴制取MTBE和丙烯。三是丙烷脫氫制丙烯(CTO—PP),是最具競爭力的生產(chǎn)工藝。

2018年丙烯產(chǎn)能擴張腳步依舊向前,丙烯的產(chǎn)量將會明顯增加,但就可貿(mào)易量來看,仍是比較有限,2018年丙烯市場雖產(chǎn)能、產(chǎn)量都有所增加,但丙烯自用量的增加或明顯多于可貿(mào)易量,對目前市場的供應(yīng)缺口彌補有限。

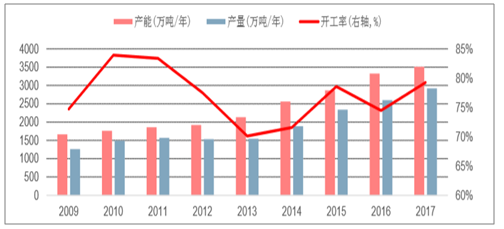

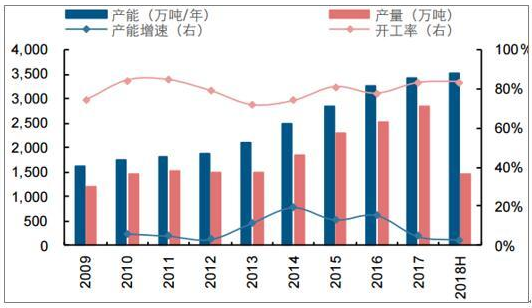

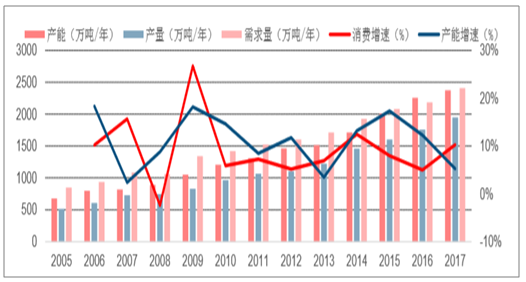

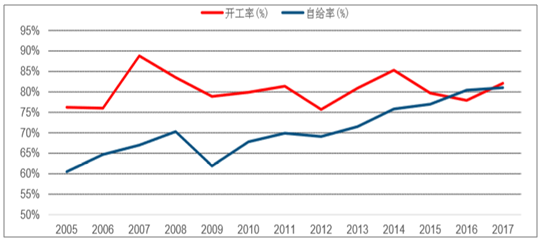

2018丙烯產(chǎn)能達到3870萬噸。國內(nèi)丙烯產(chǎn)能從2009年的約1600萬噸增至2017年的約3500萬噸,年復(fù)合增速12.5%;產(chǎn)量從2009年的約1265萬噸增至2017年的約2850萬噸,年復(fù)合增速11.5%,開工率由2013年的70%逐步回升至2017年的79%;表觀需求量從2009年的約1400萬噸增至2017年的約3140萬噸,年復(fù)合增速11.1%。丙烷供需較為平衡,然而丙烯市場仍存在一定的缺口:2017年我國丙烯凈進口量約310萬噸,丙烯對外依存度為10.23%,下游衍生品丙烯當量缺口約920萬噸。2017年擴產(chǎn)速度趨緩,新增產(chǎn)能僅171萬噸,增速僅有4.7%,而產(chǎn)量增幅明顯,整體開工率回升至83%。2017-2018年中國丙烯產(chǎn)能增長586萬噸/年,2018年底達到3870萬噸/年,需求保持相對平穩(wěn),2018年中國丙烯表觀需求為3527萬噸。

國內(nèi)丙烯產(chǎn)能產(chǎn)量及開工情況

數(shù)據(jù)來源:公開資料整理

丙烯產(chǎn)能產(chǎn)量雙提升,總體開工率上行。數(shù)據(jù)顯示,我國丙烯產(chǎn)能連續(xù)九年穩(wěn)步提高,丙烯產(chǎn)量隨之增加。2017年我國丙烯總產(chǎn)能約3422萬噸/年,同比增長156萬噸/年(+5%);產(chǎn)量2839萬噸,同比增長305萬噸/年(+12%);開工率達到83%,同比提高5個百分點。

2009-2017年我國丙烯供需平衡表

年份 | 產(chǎn)能:萬噸/年 | 產(chǎn)量:萬噸/年 | 開工率% | 進口:萬噸/年 | 表觀消費量:萬噸/年 | 進口依存度% |

2009 | 1634 | 1215 | 74.00% | 1370 | 1370 | 11.30% |

2010 | 1734 | 1462 | 84.00% | 1615 | 1615 | 9.40% |

2011 | 1820 | 1536 | 84.00% | 1711 | 1711 | 10.30% |

2012 | 1880 | 1484 | 79.00% | 1698 | 1698 | 12.60% |

2013 | 2096 | 1506 | 72.00% | 1770 | 1770 | 14.90% |

2014 | 2501 | 1850 | 74.00% | 2155 | 2155 | 14.10% |

2015 | 2829 | 2290 | 81.00% | 2167 | 2567 | 10.80% |

2016 | 3266 | 2534 | 78.00% | 2824 | 2824 | 10.30% |

2017 | 3422 | 2839 | 83.00% | 3149 | 3149 | 9.80% |

數(shù)據(jù)來源:公開資料整理

截至2018年6月,中國共有164家企業(yè)生產(chǎn)丙烯,年產(chǎn)能共計達到3765萬噸,華東地區(qū)是國內(nèi)丙烯產(chǎn)能最集中的地區(qū),占比為26%,其次為山東、西北,占比分別為18%、15%;而華東、山東、西北同樣為國內(nèi)丙烯消費最集中的地區(qū),占比分別為27%、18%、15%。產(chǎn)能與消費的地域分布高度一致,丙烯產(chǎn)品得以就近得到有效消化。

數(shù)據(jù)來源:公開資料整理

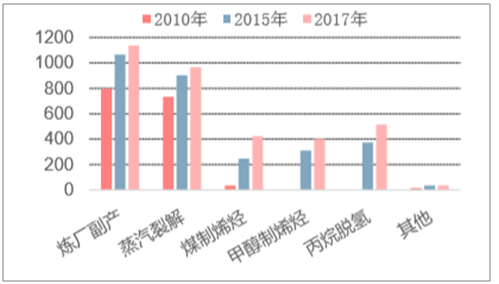

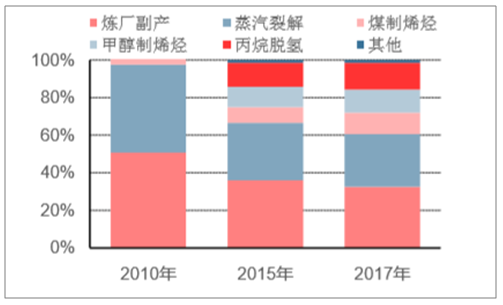

2017-2018年中國烯烴擴能仍主要依賴煤化工和PDH路線。石化原料多元化是國家石化政策重點推進方向。截止2017年底,中國石油基路線丙烯占丙烯總產(chǎn)能的59.1%;煤化工路線丙烯產(chǎn)能占比由2013年10.8%提升到了25.6%;丙烷脫氫路線丙烯產(chǎn)能由2013年3.3%提升到了2017年的15.3%。2017年我國新增丙烯產(chǎn)能328萬噸,2018年新增產(chǎn)能286萬噸。

國內(nèi)各工藝產(chǎn)能變化

數(shù)據(jù)來源:公開資料整理

國內(nèi)丙烯產(chǎn)能結(jié)構(gòu)變化

數(shù)據(jù)來源:公開資料整理

2017中國烯烴新建項目

公司 | 路線 | 丙烯(萬噸) |

青海鹽湖工業(yè)股份有限公司 | CTO | 16 |

江蘇斯爾邦石化 | MTO | 46 |

神華寧煤煤間接液化項目 | 煤基石腦油 | 60 |

中天合創(chuàng)二期 | CTO | 33 |

煙臺萬華 | PDH | 15 |

寧波福基石化有限公司 | PDH | 60 |

河北海偉集團 | PDH | 65 |

山東京博 | 煉廠 | 13 |

中石油云南石油 | 煉廠 | 20 |

- | 2017年小計 | 328 |

數(shù)據(jù)來源:公開資料整理

2018中國烯烴新建項目

公司 | 路線 | 丙烯(萬噸) |

中海惠州乙烯項目 | 石腦油 | 82 |

南京惠生新材料二期 | MTO | 20 |

久泰能源集團 | CTO | 35 |

陜西延長石油-延安能化 | CTO | 25 |

山西焦煤飛虹化工 | CTO | 20 |

吉林康奈爾 | MTO | 18 |

華亭煤業(yè) | PDH | 20 |

中軟包裝(美德石化) | PDH | 66 |

- | 2018年小計 | 286 |

數(shù)據(jù)來源:公開資料整理

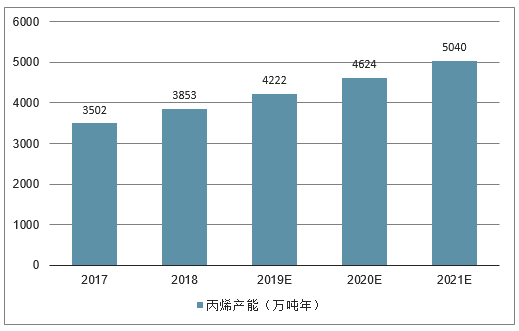

2017年我國丙烯產(chǎn)能將達到3,502萬噸,未來五年(2017-2021)年均復(fù)合增長率約為9.52%,2021年將達到5,040萬噸。

2017-2021年中國丙烯產(chǎn)能走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

(三)、丙烯主要下游產(chǎn)品聚丙烯發(fā)展情況

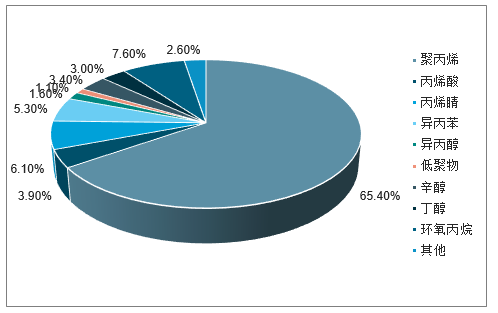

聚丙烯是丙烯最大的下游產(chǎn)品。丙烯消費下游構(gòu)成較為穩(wěn)定,聚丙烯是最主要的丙烯下游產(chǎn)品。2010年全球丙烯產(chǎn)品中約64%的產(chǎn)品用于生產(chǎn)聚丙烯,到2017年全球丙烯產(chǎn)品中,聚丙烯的消費比例達到了65.4%,比例仍在不斷提高。

全球丙烯需求結(jié)構(gòu)(百萬噸)

數(shù)據(jù)來源:公開資料整理

2017年丙烯下游消費結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2018年全球聚丙烯需求增速加快,開工率提高:2018年全球聚丙烯需求為7339萬噸,同比增長4.7%,增速較2017年提高0.7個百分點,由于能力增長低于需求增長,開工率有所提高。2010-2017年間,全球聚丙烯供應(yīng)復(fù)合增速為4%,需求復(fù)合增速約4.5%,2017年全球聚丙烯開工率達到88.5%。

全球聚丙烯供需狀況

數(shù)據(jù)來源:公開資料整理

全球聚丙烯開工率提高

數(shù)據(jù)來源:公開資料整理

2017全球聚丙烯產(chǎn)能分布

數(shù)據(jù)來源:公開資料整理

全球聚丙烯產(chǎn)能增量主要集中在中國,原因是未來3年中國PDH產(chǎn)能的投產(chǎn),隨之配套下游聚丙烯產(chǎn)能。全球聚丙烯需求增量維持在400萬噸/年左右,2019年新增供給仍小于新增需求,看好“丙烯-聚丙烯”產(chǎn)業(yè)鏈。

不同區(qū)域聚丙烯產(chǎn)能增長情況(百萬噸)

數(shù)據(jù)來源:公開資料整理

我國內(nèi)聚丙烯產(chǎn)能消費穩(wěn)步上漲。2010-2017我國聚丙烯產(chǎn)能復(fù)合增長率為10.2%,需求增長為7.8%,產(chǎn)能增長高于需求,然而2017年我國聚丙烯產(chǎn)量和需求仍有約450萬噸缺口。2017我國丙烯酸消費增速10.2%,需求增長迅速,而同期產(chǎn)能增速有所放緩為5.3%。2018年全國聚丙烯產(chǎn)能為2573萬噸/年,產(chǎn)量為1960萬噸,國內(nèi)聚丙烯進口量在400萬噸,需求為2580萬噸。

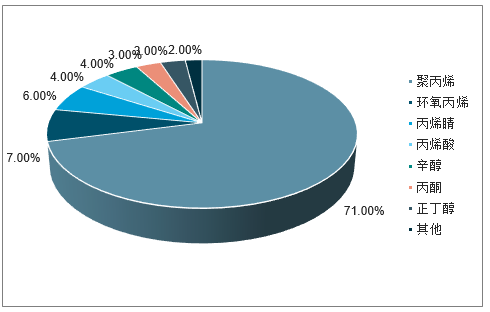

2017年中國丙烯主要下游產(chǎn)品供需形勢(萬噸)

品種 | 產(chǎn)能 | 產(chǎn)量 | 進口量 | 出口量 | 表觀消費 | 自給率 | 開工率 |

聚丙烯 | 2487 | 2060 | 474.5 | 34.2 | 2500 | 82.4% | 82.8% |

丙烯腈 | 204 | 180 | 27.1 | 1.0 | 206 | 87.3% | 88.2% |

環(huán)氧丙烷 | 336 | 265 | 23.3 | 0.4 | 288 | 92.0% | 78.9% |

苯酚 | 265 | 185 | 36.6 | 5.7 | 216 | 85.7% | 69.8% |

丙酮 | 158 | 111 | 49.5 | 2.2 | 158 | 70.2% | 70.3% |

丁醇 | 277 | 166 | 27.8 | 2.1 | 192 | 86.6% | 59.9% |

辛醇 | 226 | 185 | 15.3 | 3.2 | 197 | 93.9% | 81.9% |

丙烯酸 | 313 | 213.5 | 4.4 | 7.3 | 211 | 101.4% | 68.2% |

環(huán)氧氯丙烷 | 123 | 66 | 2.2 | 0.0 | 68 | 96.9% | 53.7% |

異丙醇 | 84 | 32 | 4.2 | 4.4 | 32 | 100.5% | 38.1% |

乙丙橡膠 | 32 | 16 | 30.4 | 1.7 | 44 | 35.2% | 48.8% |

數(shù)據(jù)來源:公開資料整理

中國丙烯下游產(chǎn)品年均增長率

數(shù)據(jù)來源:公開資料整理

我國聚丙烯供需狀況

數(shù)據(jù)來源:公開資料整理

我國內(nèi)聚丙烯自給率逐步上升。2010-2017我國聚丙烯開工率基本保持在80%左右,12-14年有所提升,14-16年又下降至12年水平,2017年有所提升,至82.1%。聚丙烯自給率穩(wěn)步上升,2017年我國聚丙烯自給率達到81%。未來隨著下游消費的提升和我國PDH產(chǎn)能的陸續(xù)投產(chǎn),聚丙烯缺口尤其是高質(zhì)量聚丙烯缺口將逐步縮小。

我國聚丙烯開工及自給情況

數(shù)據(jù)來源:公開資料整理

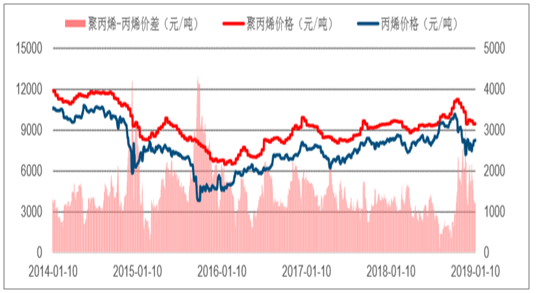

聚丙烯作為丙烯第一大下游產(chǎn)品,聚丙烯價格與丙烯價格走勢基本上一致。

聚丙烯-丙烯價格價差

數(shù)據(jù)來源:公開資料整理

二、丙烯成本優(yōu)勢及中國PDH項目發(fā)展情況

(一)、蒸汽裂解副產(chǎn)丙烯收率及PDH收率情況分析

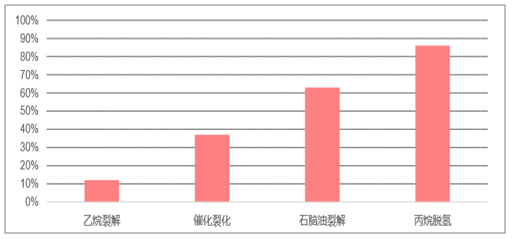

不同原料制丙烯收率

數(shù)據(jù)來源:公開資料整理

PDH技術(shù)主要有UOP公司的Oleflex技術(shù)和Lummus公司的Catofin技術(shù),兩者的主要區(qū)別在于脫氫和催化劑再生。UOP技術(shù)采用的鉑系催化劑具有高活性、高選擇性和低磨損率,使用壽命較長,但價格偏高,一次裝置投資約1億元人民幣,UOP技術(shù)產(chǎn)量穩(wěn)定性較高,較好地適應(yīng)各種類型的丙烷原料;Lummus技術(shù)采用的鉻系催化劑價格便宜且選擇性更高,丙烯收率略高于UOP技術(shù),但是催化劑使用壽命不如UOP。

(二)、原料輕質(zhì)化進程加快,PDH產(chǎn)丙烯份額逐步提升

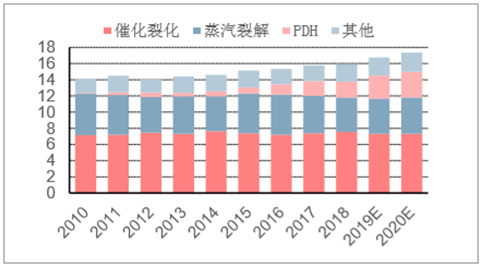

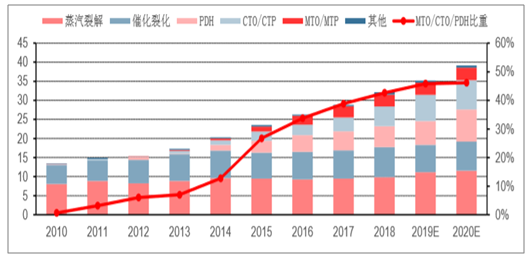

全球丙烯的工業(yè)化生產(chǎn)工藝主要有煉廠二次加工重(渣)油的催化裂化法、石腦油裂解法、PDH、甲醇制烯烴(MTO/MTP)和烯烴歧化法等。隨著北美頁巖油氣開發(fā),近兩年及今后一段時期,全球各地區(qū)采用傳統(tǒng)裂解和FCC裝置的丙烯份額均有所下降,而PDH所產(chǎn)丙烯份額逐步提升,預(yù)計全球PDH丙烯份額將由目前的10%提高至13%左右。

1、美國丙烯產(chǎn)量及增量主要來源情況

美國乙烯更多原料來源于乙烷,石腦油蒸汽裂解制乙烯產(chǎn)量減少導(dǎo)致副產(chǎn)丙烯減少,美國汽柴油利用率加大導(dǎo)致煉油廠催化裂化副產(chǎn)丙烯減少。未來美國丙烯增量主要來自新增PDH產(chǎn)能。

美國丙烯供給結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

美國PDH產(chǎn)能預(yù)測(萬噸)

數(shù)據(jù)來源:公開資料整理

美國丙烷脫氫開工計劃一覽(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

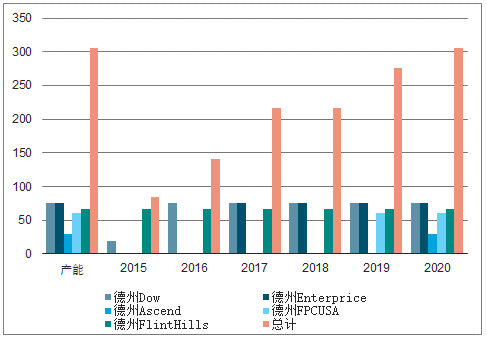

2、中國PDH項目發(fā)展情況

蒸汽裂解和催化裂化長久以來一直是丙烯最主要的生產(chǎn)來源,近年來全球丙烯需求增長迅速,但傳統(tǒng)工藝生產(chǎn)的丙烯難以跟上需求快速增長的步伐,而隨著我國成品油消費結(jié)構(gòu)由柴油消費為主轉(zhuǎn)向為以汽油消費為主,石腦油加工走汽油路線將逐步成為大勢所趨,蒸汽裂解原料供應(yīng)將受到影響,而丙烷脫氫等新工藝的比重不斷增加,從2001年的不足3%上升到2017中國丙烯供應(yīng)(百萬噸)

數(shù)據(jù)來源:公開資料整理

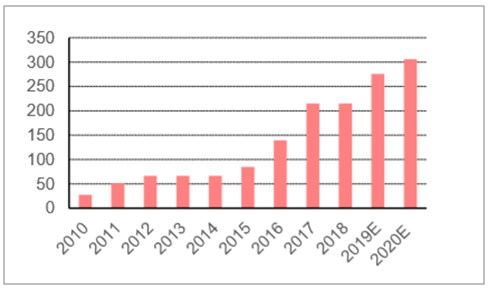

隨著2013年天津渤化15萬噸PDH裝置成功試運行,標志著我國PDH進入一個嶄新的開端,從2014年154萬噸PDH裝置橫空出世,到2018年550萬噸的PDH產(chǎn)能,已經(jīng)占據(jù)全球PDH產(chǎn)能的50%。衛(wèi)星石化已于2018年12月29日完成試生產(chǎn)備案,公司PDH二期45萬噸產(chǎn)能已符合生產(chǎn)要求,具備投料試生產(chǎn)條件。預(yù)計到2020年,我國PDH產(chǎn)能總計達843萬噸,用于生產(chǎn)丙烯的原料丙烷消費為1181萬噸。

中國PDH產(chǎn)能匯總

公司 | 項目地點 | 丙烷理論需求(萬噸) | 丙烯產(chǎn)能(萬噸) | 狀態(tài) | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

天津渤海化工 | 天津市 | 72 | 60 | 開工 | 15 | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

衛(wèi)星石化 | I | 浙江省平湖 | 54 | 45 | 開工 | 19 | 45 | 45 | 45 | 45 | 45 | 45 |

衛(wèi)星石化 | II | 浙江省平湖 | 54 | 45 | 計劃 | - | - | - | - | - | 45 | 45 |

寧波海越 | 浙江省寧波 | 72 | 60 | 開工 | - | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

紹興三園石化 | 浙江省紹興 | 54 | 45 | 開工 | - | 15 | 45 | 45 | 45 | 45 | 45 | 45 |

山東京博石油化工 | 山東省濱州 | 16 | 13 | 開工 | - | - | 10 | 13 | 13 | 13 | 13 | 13 |

東華能源揚子江石化 | I | 江蘇張家港 | 79 | 66 | 開工 | - | 44 | 66 | 66 | 66 | 66 | 66 |

萬華化學(xué) | 山東省煙臺 | 90 | 75 | 開工 | - | 38 | 75 | 75 | 75 | 75 | 75 | 38 |

萬華化學(xué) | 山東省煙臺 | 230 | 50 | 開工 | - | - | - | - | - | - | - | 50 |

山東神馳化工 | 山東省東營 | 24 | 20 | 開工 | - | - | 10 | 20 | 20 | 20 | 20 | 20 |

河北海偉 | I | 河北省衡水 | 60 | 50 | 開工 | - | - | 38 | 50 | 50 | 50 | 50 |

河北海偉 | II | 河北省衡水 | 60 | 50 | 計劃 | - | - | - | - | 50 | 50 | 50 |

福建美得石化 | I | 福建省福州 | 79 | 66 | 在建 | - | - | - | - | - | 66 | 66 |

東華能源 | I | 浙江省寧波 | 79 | 66 | 在建 | 17 | - | - | 66 | 66 | 66 | 66 |

東華能源 | II | 江蘇張家港 | 79 | 66 | 計劃 | - | - | - | - | - | - | 66 |

巨正源 | 廣東東莞 | 79 | 66 | 計劃 | - | - | - | - | - | - | - | 66 |

丙烯產(chǎn)能總計 | - | - | 843 | - | 15 | 154 | 312 | 439 | 500 | 550 | 661 | 843 |

丙烷消費測算 | - | 1181 | - | - | 18 | 185 | 374 | 527 | 600 | 660 | 794 | 1181 |

數(shù)據(jù)來源:公開資料整理

3、丙烯最主要成本及PDH成本情況分析

PDH盈利能力強:從中國的PDH成本模型來看,原料是最主要的成本,項目的盈利關(guān)鍵是穩(wěn)定、低廉的原料。而丙烷價格由于燃料性質(zhì)存在價格上限,且未來與石腦油價差仍會擴大,因此在成本上占據(jù)絕對優(yōu)勢。通過成本模型測算得到,以786美元/噸左右的丙烷價格、1176美元/噸的丙烯價格,中國PDH的單噸凈利在1050元人民幣左右,100萬噸對應(yīng)凈利為10.5億元,經(jīng)濟性可期。

丙烯-丙烷價格價差圖

數(shù)據(jù)來源:公開資料整理

PDH成本拆分

- | - | 產(chǎn)量/耗量(噸) | 單價(美元/噸) | 每噸收入/成本(美元) | 占收入百分比 |

收入 | - | - | - | 1176 | 100% |

丙烯 | - | 1 | 1176 | 1176 | |

主營業(yè)務(wù)成本 | - | - | - | 892 | 76% |

- | 丙烷 | 1.2 | 655 | 786 | 67% |

- | 能源消耗 | - | - | 6 | 1% |

- | 燃料 | - | - | 79 | 7% |

- | 水 | - | - | 2 | 0% |

- | 催化劑等 | - | - | 19 | 2% |

副產(chǎn)品 | - | - | - | 74 | 6% |

- | 氫氣 | - | - | 40 | 3% |

- | 燃料 | - | - | 34 | 3% |

人工 | - | - | - | 0% | |

維護費用 | - | - | - | 40 | 3% |

毛利 | - | - | - | 316 | 27% |

折舊攤銷 | - | - | - | 48 | 4% |

利息支出 | - | - | - | 25 | 2% |

管理銷售費用 | - | - | - | 19 | 2% |

稅前利潤 | - | - | - | 205 | 17% |

所得稅 | - | - | - | 51.25 | 4% |

凈利潤 | - | - | - | 154 | 13% |

數(shù)據(jù)來源:公開資料整理

PDH裝置相對其他路線具備成本優(yōu)勢:從完全成本看,甲醇制烯烴(MTO)面臨極大生存壓力,煤到甲醇再到烯烴三個環(huán)節(jié)中,MTO成本受到原料甲醇影響較大,煤制烯烴(CTO)成本則相對穩(wěn)定。PDH成本跟隨丙烷價格走動,回溯歷史成本曲線,PDH成本相對MTO和CTO有較強的成本優(yōu)勢;與石腦油的相對成本比較取決于油價,在高油價時PDH相對石腦油路徑成本優(yōu)勢顯著,在低油價下PDH和石腦油路徑不相上下。2017年,在原油價格為54.3美元/桶的情況下,石腦油裂解的丙烯完全成本為5000元/噸,甲醇制烯烴為7000元/噸,煤制烯烴為5480元/噸,PDH為5085元/噸。即使在低油價下,PDH相對于石腦油也具備競爭力,比CTO具備一定成本優(yōu)勢,相對于MTO具有巨大優(yōu)勢。

2017年各丙烯路線成本比較

項目 | 2017 | 年原料價格(年均價) | 烯烴完全成本,不含稅 |

石腦油裂解 | 54.3 | 美元/桶原油 | 5000元/噸 |

甲醇制烯烴 | 2780 | 元/噸甲醇 | 7000元/噸 |

煤制烯烴 | 400 | 元/噸原料煤 | 5480元/噸 |

PDH | 3761 | 元/噸(進口完稅) | 5085元/噸 |

數(shù)據(jù)來源:公開資料整理

各路線生產(chǎn)丙烯成本比較(美元/噸

數(shù)據(jù)來源:公開資料整理

丙烯主要生產(chǎn)原料價格波動(美元/噸)

數(shù)據(jù)來源:公開資料整理

4、不同工藝生產(chǎn)丙烯經(jīng)濟性對比

不同工藝原料原油價格關(guān)聯(lián)性分析。煤、甲醇、丙烷和原油,這四大原料制烯烴的競爭力很大程度上取決于其烯烴生產(chǎn)的完全成本(含財務(wù)費用和折舊)。石腦油是煉油的主要產(chǎn)品之一,石腦油的價格與原油密切相關(guān),石腦油制烯烴的成本取決油價。丙烷主要來自于天然氣副產(chǎn),也有部分產(chǎn)于煉油。作為重要的能源產(chǎn)品,丙烷(LPG)的價格和油價也會聯(lián)動。而甲醇在中國之外主要以天然氣為原料生產(chǎn),煤和天然氣一樣,對運輸條件要求很高,不同區(qū)域價格差別很大,因此煤和甲醇的價格與國際油價關(guān)聯(lián)性較弱。

甲醇制烯烴MTO和甲醇制丙烯MTP對比分析。MTO工藝生產(chǎn)丙烯的成本低于MTP,究其原因,MTO的烯烴規(guī)模稍大、甲醇單耗低于MTP。從投資角度看,在這些工藝中,MTP裝臵單位烯烴投資額最高,因而單位烯烴的折舊和其他固定成本也最高。傳統(tǒng)石腦油裂解路線可變成本較高,遠高于其他路線。因此,原料成本高是裂解工藝成本高居不下的主要原因。而MTP、MTO路線雖然固定成本要高于石腦油蒸汽裂解路線,但原料成本低的優(yōu)勢足以使其生產(chǎn)成本具有競爭力。

不同路線下烯烴價格平衡情況

國際油價:美元/桶 | 煤制烯烴對就給煤價:元/噸 | 甲醇制烯烴對應(yīng)甲醇價格:元/噸 | PDH對應(yīng)丙烷價格:元/噸 |

50 | 150 | 1850 | 4260 |

60 | 255 | 2050 | 4938 |

70 | 360 | 2300 | 5517 |

80 | 470 | 2550 | 6196 |

90 | 580 | 2800 | 6875 |

100 | 690 | 3050 | 7454 |

110 | 800 | 3210 | 8133 |

120 | 920 | 3450 | 8812 |

數(shù)據(jù)來源:公開資料整理

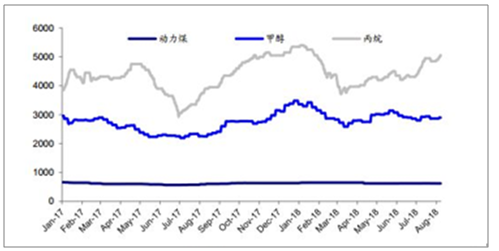

PDH路線成本優(yōu)勢顯著。丙烷脫氫裝臵流程簡單、單位烯烴投資額低、產(chǎn)品相對單一、丙烯產(chǎn)量大、副產(chǎn)品附加值高,因此成本也較低。2018年以來,布倫特原油均價在70美元/桶附近,即當動力煤在360元/噸,甲醇在2300元/噸,PDH丙烷在5517元/噸時,煤制烯烴、甲醇制烯烴和PDH三者成本競爭力相同。2018年以來,動力煤價格始終高于600元/噸,平均價格約633元/噸;甲醇價格一直高于2500元/噸,平均價格約2949元/噸;而丙烷的出廠平均價格為4476元/噸,遠遠低于5517元/噸。由此可見,PDH路線原料成本明顯低于其他兩種方式,具有較大的競爭優(yōu)勢。

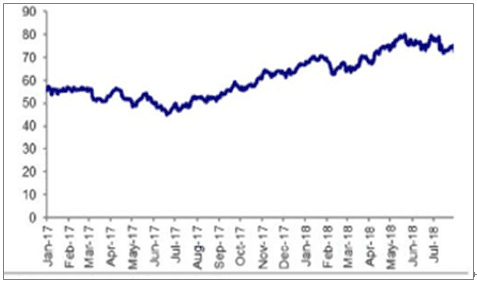

2017年以來布倫特原油價格走勢(美元/桶)

數(shù)據(jù)來源:公開資料整理

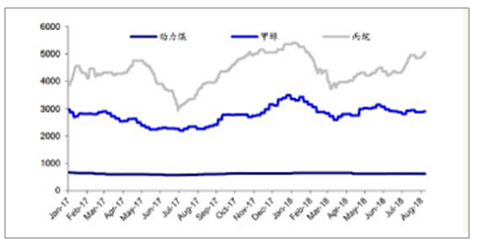

2017年以來動力煤、甲醇、丙烷價格走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

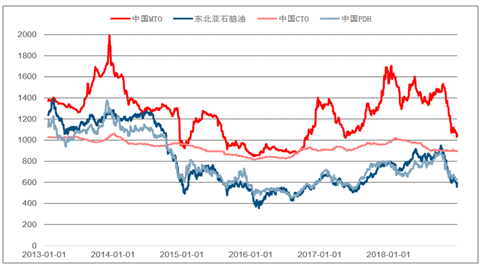

丙烯-丙烷價差處于高位,行業(yè)景氣為PDH提供發(fā)展空間。隨著近年來丙烯需求量的增大,丙烷脫氫(PDH)工藝將逐漸彰顯優(yōu)勢。以丙烷制丙烯原料丙烷的費用約占PDH總成本的90%,丙烷和丙烯的價差決定了該方法的經(jīng)濟性,而且PDH工藝所使用的丙烷大部分依賴國外進口。數(shù)據(jù)顯示,從2017年1月1日至2018年7月31日,國內(nèi)丙烯-1.2*丙烷的平均價差為377美元/噸,高價差使得丙烷脫氫PDH項目能夠維持較高收益。2017年來,丙烯價格穩(wěn)中有增,截至2018年7月底,丙烯價格達1090美元/噸,同比增長25%;丙烯-1.2*丙烷價差自2017年來持續(xù)擴大,雖在2017年底稍有回落,然而自2018年初價差又進一步擴大。2018年7月底價差達到365元/噸,同比增長9%,目前價差仍維持相對穩(wěn)定的狀態(tài)。近年來,國內(nèi)丙烯產(chǎn)量和消費量持續(xù)攀升,預(yù)計丙烯行業(yè)高景氣度或?qū)⒋龠MPDH裝臵的投資建設(shè),為PDH的發(fā)展提供空間。

2017年以來布倫特原油價格走勢(美元/桶)

數(shù)據(jù)來源:公開資料整理

2017年以來動力煤、甲醇、丙烷價格走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

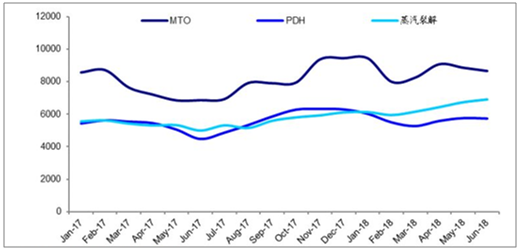

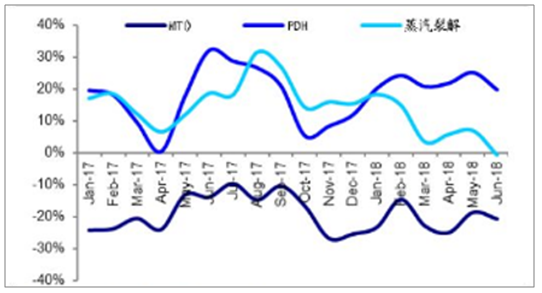

各種工藝成本對比分析。對比下圖中生產(chǎn)丙烯的三種工藝成本曲線,不難發(fā)現(xiàn),甲醇制烯烴MTO工藝的成本最高,PDH工藝和石腦油蒸汽裂解工藝的成本在2017年比較接近,但從2018年初開始分化,PDH工藝逐漸顯現(xiàn)成本優(yōu)勢。2018年上半年,PDH工藝生產(chǎn)丙烯的平均成本為5638元/噸,大幅低于MTO成本8702元/噸、蒸汽裂解成本6381元/噸。2018年6月,這三種工藝的平均生產(chǎn)成本同比均有增加,PDH和蒸汽裂解工藝成本同比增幅較大,分別為28.2%和38.9%;MTO工藝成本同比增幅次之,為26.3%。

不同工藝生產(chǎn)丙烯成本走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

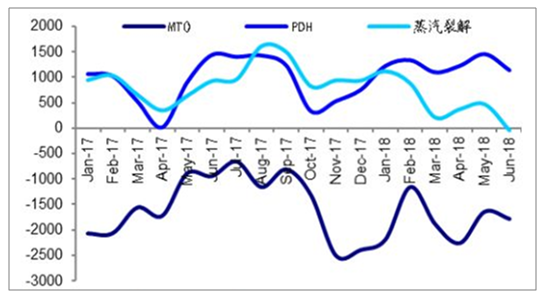

各種工藝毛利對比分析。MTO工藝和蒸汽裂解工藝的盈利能力在逐步下降,而PDH工藝盈利能力在逐漸轉(zhuǎn)好。自2018年1月份起,PDH工藝的成本優(yōu)勢進一步擴大;2018年上半年P(guān)DH工藝生產(chǎn)丙烯的毛利潤和毛利率的平均值分別為1243元/噸和22.1%;相比之下,MTO工藝的毛利潤和毛利率的平均值維持負值,且在加劇惡化,2018年6月份MTO工藝毛利潤同比下降88.8%,毛利率也同比下降了6.8個百分點。

相對傳統(tǒng)石腦油路線,PDH將帶來較高利潤率。以北美為例,一套60萬噸/年的PDH按5.5億美元,折舊按20年計算,北美PDH項目的稅前利潤大約為500美元/噸,凈利率更是接近30%,而石腦油制丙烯凈利率不到10%。由此可見,PDH盈利能力非常可觀,可帶來較高的投資回報率。

不同工藝生產(chǎn)丙烯毛利率走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

不同工藝生產(chǎn)丙烯毛利率走勢

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國丙烯行業(yè)市場現(xiàn)狀調(diào)查及產(chǎn)業(yè)前景研判報告

《2026-2032年中國丙烯行業(yè)市場現(xiàn)狀調(diào)查及產(chǎn)業(yè)前景研判報告》共九章,包含2021-2025年丙烯其他下游行業(yè)發(fā)展分析,丙烯行業(yè)重點企業(yè)分析,2026-2032年丙烯行業(yè)投資與前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國丙烯行業(yè)產(chǎn)業(yè)鏈、產(chǎn)業(yè)現(xiàn)狀、競爭格局及發(fā)展趨勢分析:丙烯消費保持穩(wěn)步增長,國內(nèi)再次迎來產(chǎn)能擴張熱潮[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)