1、供給緊縮

春節以來海外銅礦連續發生供應干擾事件,秘魯南部,智利北部暴雨,嘉能可計劃剛果金銅鈷礦減產等,市場集中重估全年礦干擾率以及礦產量增速。當前各機構對2019年銅礦產量預估已經下調逐步接近0,甚至個別機構給到負增長。2019年開始,銅礦供應進入緊縮期。

2018年中國銅礦產量160萬噸,而同期進口1972萬噸,進口數量遠大于國內產量。說明國內對于國外銅礦依存度較高。

2011-2018年中國銅礦產量規模

資料來源:美國地質局,智研咨詢整理

2012-2018年銅礦砂及其精礦進口數量

年份 | 銅礦砂及其精礦進口數量(萬噸) | 同比增長(%) |

2012年 | 783 | 22.6% |

2013年 | 1007 | 28.7% |

2014年 | 1181 | 17.3% |

2015年 | 1329 | 12.6% |

2016年 | 1696 | 28.2% |

2017年 | 1735 | 2.3% |

2018年 | 1972 | 13.7% |

數據來源:中國海關,智研咨詢整理

參考相關報告:《2019-2025年中國銅材(銅加工材)行業市場深度監測及投資機會研究報告》

目前SMM干凈礦現貨TC報65-69美元/噸,較上周持平,但市場還是偶有傳出65美元/噸之下的報盤,甚至成交但從市場交易來看,童心多在65-67美元/噸,65美元/盹之下的TC目前成交對于冶煉廠來說較為艱難現貨銅精礦TC經過一個季度的快速回落,似有維穩之勢,這也得益于Las Bambas銅礦相當地居民糾紛解決,對于銅精礦市場供應稍有所補充國內20%精銅礦到廠系數較上周持平于87-88%.

然而,對于銅精礦緊張格局的擔憂依然彌漫在市場之中,除了中國冶煉廠新擴建產能的投產和達產不斷推進之外,中國政府對于廢銅進口趨嚴政策正在按部就班的進行,都在加劇市場對于銅精礦供應的擔憂。海外部分銅礦山遠期招標價已經在60美元/噸以下,也印證了礦緊的趨勢.

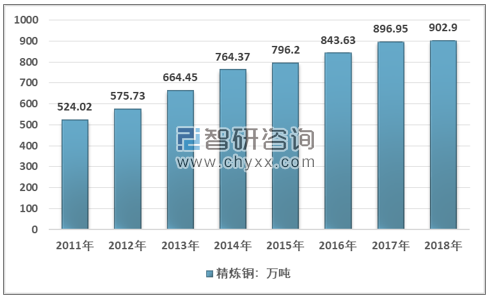

2011-2018年中國精煉銅產量情況

資料來源:國家統計局

2、下游需求擴大

銅材延展性好,導熱性和導電性高,因此在電纜和電氣、電子元件是最常用的材料。81%的銅消費受益地產景氣回升,家電、汽車政策扶持,電網投資等基建投資拐頭的支撐。

銅材消費結構

資料來源:公開資料整理

(一)房屋軍工面積將進入階段性拐點

2014 年之前新開工的趨勢是領先于竣工約2-2.5 年,2014 年以來至今,領先性增加了大概半年,大致3 年左右。2018 年房屋竣工面積同比下降7.8%。2018 年12 月,竣工復蘇周期已經開始,2019 年預計同比增速或達到8%左右。

2016Q2-2018Q4中國房地產行業竣工面積情況

年份 | 房屋建筑竣工面積累計值(萬平方米) | 住宅房屋竣工面積累計值(萬平方米) | 商業及服務用房屋竣工面積累計值(萬平方米) |

2014年 | 423122.7 | 286291.6 | 27642.3 |

2015年 | 420802.6 | 284022 | 28722.4 |

2016年 | 422375.7 | 284026.6 | 30318.35 |

2017年 | 419074.1 | 280373.2 | 29600.63 |

2018年 | 413508.8 | 278410 | 28189.42 |

資料來源:國家統計局,智研咨詢整理

建筑占銅消費的9%,加上小區布電線、電壓器等,合計占比14%。建筑消費是2018年唯一消費增速下滑的板塊。建筑布線一般在竣工前6 個月左右,竣工面積的增速拐頭,同樣對銅消費有帶動性。

此外,家用電器中空調也是和地產竣工面積有著高關聯度。家電和建筑合計占銅消費的29%。

(二)電網投資有望提高增速

根據“十三五”(2016-2020)規劃對電力行業發展的計劃的要求,2019-2020 年投資增速需要回升到5-10%之間。和上個五年一樣,前三年減速,后兩年發力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銅材行業市場調查研究及投資策略研究報告

《2026-2032年中國銅材行業市場調查研究及投資策略研究報告》共十二章,包含2021-2025年中國銅材行業新增投資現狀分析,2026-2032年銅材行業發展預測分析,2026-2032年中國銅材行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢