一、世界丙烯供需基本平衡

世界丙烯供需基本平衡,2018年世界丙烯產能為1.4億噸。2010-2017年,全球丙烯產能需求復合增速均為4%左右,全球丙烯處于弱平衡狀態。2018年全球產能達到1.4億噸,產能增速約為4.5%。2018年全球丙烯需求達到1.1億噸,17、18年全球丙烯需求增速分別為3.9%、4.5%;裝置開工率繼續小幅回落,2018年丙烯裝置開工率約為78.3%。

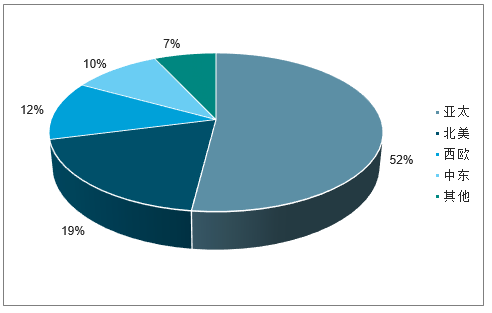

丙烯新增產能主要來自亞太。從地域上來看,亞太、北美、西歐一直以來是丙烯的主要生產和消費地,但近來亞太地區產能增速明顯快于北美及西歐。2017年,亞太地區已集中了全球52%的丙烯產能,而2010年這一數字僅為32.1%。2016-2017年全球丙烯產能增速約為4%,產能的增長主要來自亞洲:2017年全球丙烯產能增加了554萬噸/年,其中亞太增加432萬噸/年,中東增加了72萬噸/年,北美增加了54萬噸/年,其它地區丙烯產能的小幅下降。

2017世界丙烯產能分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國環氧丙烷行業市場深度調研及投資戰略分析報告》

二、中國丙烷供給情況分析

2017年全球丙烷貿易量接近6000萬噸,中東和美國是丙烷主要輸出地,兩者占全球丙烷總貿易量的75%以上;而中國是全球丙烷進口量最大的國家,中國進口丙烷有超過60%以上的來自于中東,而25%以上的來自于美國。

中國國產丙烷量少,絕大部分依托進口,60%的進口丙烷流入民用和工業燃燒領域,國產丙烷幾乎全用于民用和工業燃燒領域;從供應上來看,國產丙烷供應量確實不多,但進口丙烷相對來說充裕。

數據來源:公開資料整理

國產丙烷在全國丙烷市場供應格局中的占比僅有20%左右,其中80%左右均為進口資源。所以進口丙烷價格的強勢發展,對國產丙烷行情的市場發展有直接的帶動作用。

1、中國高純度丙烷供給情況分析:無法自給,依賴進口

進口LPG中主要為丙烷,占比保持70%以上:PDH產業的興起對中國進口LPG品種結構帶來影響,在中國進口LPG中,丙烷比例由2012年的56%升至2016年的72%,2017年基本維持不變。過去4年來,美國一直是中國進口LPG的第二大供應國。丙烷是美國出口LPG的支配性品種,中國2017年進口的354萬噸美國LPG中95%是丙烷,而進口的阿聯酋和卡塔爾LPG中丙烷約占70%。2017年,來自阿聯酋、美國和卡塔爾的LPG占中國LPG進口市場的70%。美國和卡塔爾都在擴大液化天然氣(LNG)出口能力,也將為今后幾年全球LPG市場的充足供應出力,尤其是美國。

中國進口LPG中丙烷占比

數據來源:公開資料整理

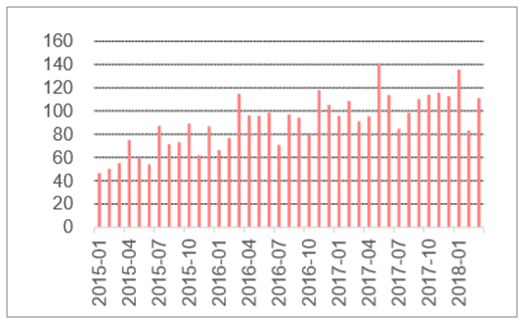

2、中國液化丙烷進口情況分析

PDH裝置對原料丙烷的純度要求極高(要求丙烷純度至少達到97%,硫100μL/L以下),現有國外丙烷脫氫裝置,都采用濕性油田伴生氣為來源的高純低硫丙烷為原料。而我國濕性油田伴生氣資源較匱乏,且國產液化氣是石油煉制過程中產生的副產品,是一種雜質含量及硫含量較高的混合氣體,國產液化氣中丙烷質量無法滿足丙烷脫氫工藝原料要求。因此,中國的PDH裝置原料,必須進口非煉廠的高純度液化丙烷。截止2018年12月份,全球共有27套PDH裝置正在運營(含混合脫氫裝置,通常稱為MDH),全球產能約1250萬噸。中國已有550萬噸/年的PDH裝置,其中純PDH產能為470萬噸,按照丙烯和丙烷1:1.2的比例計算,一年需要消耗的進口丙烷數量為560萬噸。我國進口丙烷主要來源國是中東和北美,占據了中國90%-95%的丙烷進口量。中國的丙烷脫氫制丙烯所需的原料丙烷,高度依賴于中東和北美的貨源。

近年我國液化丙烷進口量/萬噸

數據來源:公開資料整理

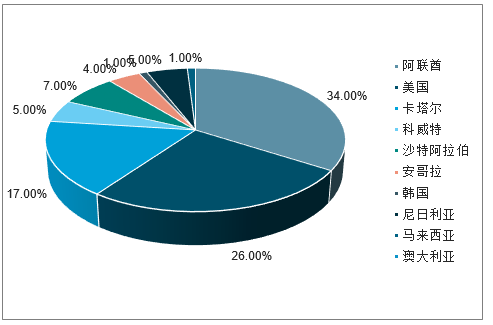

2017年液化丙烷進口來源國分布

數據來源:公開資料整理

小部分MDH裝置可使用國有原料:與此同時,山東地區還有4套四套MDH裝置共80萬噸產能(主要是神馳化工、齊翔騰達、東明石化、京博石化)。這四家公司使用LPG原料(丙烷/丁烷混合物)生產丙烯和丁烯。這些MDH裝置通常被進一步整合到MTBE生產中。與純PDH裝置相比,這些MDH裝置中的許多裝置可以使用國有原料。從2014年開始我國丙烷產量呈現逐年減少的趨勢,主要原因為個別廠家出現意外停工情況,產量較少的廠家逐步自用為主、外放頻率減少;另一方面,隨著混合烷烴的上馬,這些廠家丙烷作為原料開始自用,基本不再參與市場流通。

我國丙烷產量(萬噸)

數據來源:公開資料整理

倉儲裝卸影響我國PDH布局:我國液化丙烷進口主要集中在PDH項目集中的華南、華東地區。國際液化丙烷以大型冷凍船運輸,必須配套液化氣專用裝卸深水碼頭、大型低溫冷凍罐等設施,因此沿海地區與港口所在地是PDH工廠選址的一個重要考慮因素。

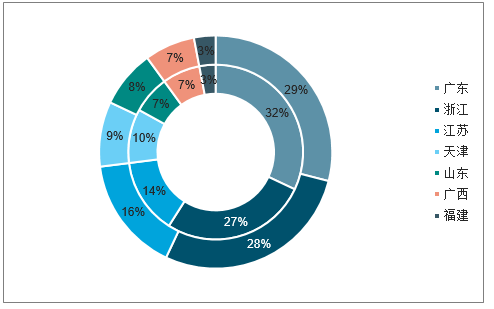

2016-2017年我國液化丙烷地區進口分布

數據來源:公開資料整理

三、中國丙烷的價格走勢分析

1、中國丙烷的價格限制因素分析

丙烷因其高熱值和低價格的特點,常被用于供發動機、燒烤食品及家用取暖系統的燃料。近年隨著原料輕質化技術的突破,丙烷才逐漸向化工原料發展。中國目前70%左右的丙烷用于民用和工業燃料,30%作為化工原料,化工原料又以PDH裝置的進料為主。由于目前大部分丙烷仍用于燃料,所以丙烷的價格和油價相關性較高。

丙烷與原油價格呈正相關

數據來源:公開資料整理

2011年前,美國丙烷尚沒有余量出口,當時丙烷價格和油價高度相關,2011年以后,伴隨著美國頁巖油氣的大開發,大量富余的美國丙烷開始出口,和中東丙烷競爭,于是丙烷價格和油價脫鉤。過去18年中,除受美國頁巖氣革命新增丙烷供給的影響,丙烷價格和油價產生了較大偏離,其他時段,丙烷價格維持了油價同等級的水平,以燃料為主要用途的特性限制了丙烷的價格上限。

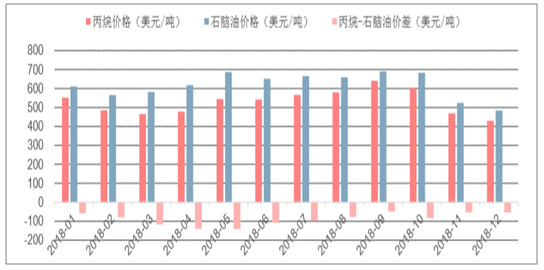

2018年上半年丙烷價格大幅回落,丙烷與石腦油價差在5月最低達到-142美元/噸,遠高于近幾年平-20~-60美元/噸價差區間。9月市場受中美關稅影響,丙烷價格走高,與石腦油價差收窄,隨著中美貿易緩和,預計未來丙烷石腦油價差可能仍將再度擴大。

丙烷與石腦油價差

數據來源:公開資料整理

2、中東北美制衡,抑制丙烷價格一家獨大

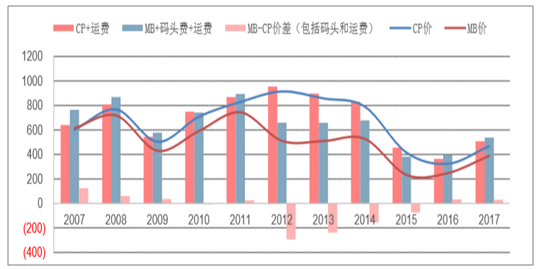

近幾年中東產量進一步擴張,一方面增加了全球供給(尤其是高品質丙烷供給),另一方面沙特以外國家產量的崛起有利于分散產業集中度,削弱沙特的全球丙烷定價權。得益于頁巖氣,美國墨西哥灣供出口的丙烷盈余量不斷增加,為丙烷脫氫項目提供一定保障。也有利于北美與中東爭奪丙烷定價權,抑制丙烷價格無限制上漲。目前液化丙烷主要分為CP價和MB價,而我國來自中東的進口丙烷到岸價為CP價格+40美元/噸的運費,來自美國的進口丙烷到岸價為MB價格+70美元/噸的碼頭費+80美元/噸的運費。2012年以來隨著美國頁巖氣革命的發展,很長一段時間MB價均小于CP價,因此,中國國內多家企業都與美國簽訂丙烷長約。2016年之后,隨著國內PDH的大力發展,市場需求旺盛,美國方面提高了液化丙烷的價格。2017年,MB到岸價為538美元/噸,CP到岸價為508美元/噸。

歷年CP與MB丙烷價格及價差

數據來源:公開資料整理

四、中美關系緩和,從美國進口能源能有效的減少中美貿易逆差

3月22日,美國總統特朗普簽署總統備忘錄,依據“301調查”結果,將對中國進口的商品進行大規模征收關稅,并限制中國企業對美投資并購。特朗普聲稱,涉及征稅的中國商品規模可達600億美元。

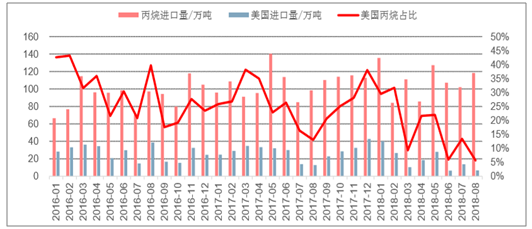

美國宣布將于8月23日起將對160億美元中國商品征收25%關稅。我國隨后宣布,中國將采取等額同步反制措施,8月23日12時起對原產于美國約110億美元進口商品加征25%關稅。此為中美雙方確認生效的第二輪關稅計劃,中國反制商品中丙烷在列,直接導致進口美國丙烷進口量驟降。

美國丙烷進口占比

數據來源:公開資料整理

中美能源貿易互補性強,有效解決貿易逆差:1)美國是全球第一大原油生產國,中國是全球第一大原油進口國:2017年,美國原油產量34.15億桶,出口量4.08億桶,美國原油的日產量從2016年低點的800萬桶/天增加到了1100+萬桶/天,隨著19年美國國內原油管道打通,預計很快就要突破1200萬桶/天,美國已經成為全球第一大原油生產國。中國原油進口量30.66億桶,從美國進口了0.81億桶原油,當前原油進口依賴度已經高達70%,為全球第一大原油進口國。2)2017年中國從美國進口LNG約占進口LNG總量的4%,占進口天然氣總量的2%;2017年美國天然氣產量為9400億立方米,產量不斷創新高,已經成為天然氣凈出口國;2017年中國天然氣的消費量為2426億方,進口量為946億方,占比39%,進口絕對量和依賴度在不斷攀升。3).美國是乙烷全球第一大出口國,中國是潛在第一大進口國:2017年,美國乙烷產量是2980萬噸,出口量為556萬噸,隨著頁巖氣技術的不斷突破,美國乙烷產量不斷攀升,除了滿足本土乙烷裂解制乙烯需求以外預計到2021年以后可供出口到的乙烷達到1000萬噸以上;中國當前乙烯的當量需求為4000萬噸,50%左右是依賴于進口,未來中國潛在乙烷裂解制乙烯項目對乙烷的需求量在1000萬噸級別。4)中美丙烷貿易互補性強:2017年,美國丙烷出口量2658萬噸;中國丙烷進口量1335萬噸,其中從美國進口338萬噸,占比達25%。而丙烷在中國第一批500億美元進口名單中,從征收25%關稅結果來看嚴重損害了中國丙烷進口和美國丙烷出口企業利益。受益于科技創新帶來的“頁巖氣革命”,美國已迅速從世界能源最大進口國,變身成世界主要能源出口國之一。至于美國對華能源出口,更是中國一直在爭取的。2017年,美國對中國的貨物出口為1304億美元,貨物進口為5056億美元,貨物貿易逆差為3752億美元。假設從美國進口乙烷和LPG2000萬噸,按照平均400美元/噸,可以減少美中貿易逆差80億美元,倘若增加LNG和原油進口,逆差有望進一步減少。此次中美貿易達成共識,將能源貿易放在了重要的位置。中美雙方能源市場的互補性增強,未來能源合作的潛力進一步增加。確保能源的多元化供應,避免雞蛋放在一個籃子里,對中國來說很重要。美國向中國多輸出能源,美國人可以多賺錢,中國人獲得更多能源供應。未來中國擴大對美國原油、LNG、乙烷、丙烷等能源產品的進口是大勢所趨。

美國丙烷出口主要來自中國增量(百萬噸)

數據來源:公開資料整理

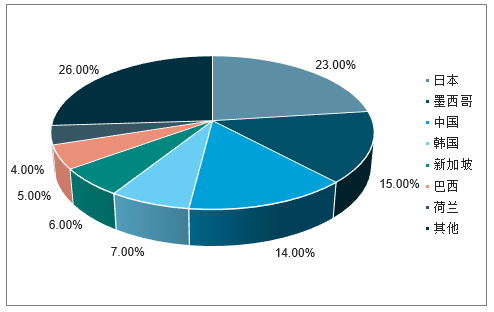

2017年美國丙烷出口國家分布圖

數據來源:公開資料整理

中國丙烷進口新增來源于美國(百萬噸)

數據來源:公開資料整理

五、預計未來國內丙烷市場將逐漸復蘇,將成為民用液化氣的主角

國內市場對丙烷的需求在急劇的增加,尤其是東北地區,丙烷由于其壓力高、燃燒旺盛的特點,尤其適合北方冬季寒冷的氣候,需求在增加,而國內的產能卻不能很好的供應,市場流通量的緊缺便是意料之中。

目前國內已建設完成的丙烷脫氫裝置年加工能力已達370萬噸/年,隨著國內丙烷深加工的不斷發展,國產丙烷煉廠自用率不斷提高,國產丙烷市場供應面不斷提升,丙烷預計將成為民用液化氣的主角。

數據來源:公開資料整理

預計:丙烷的需求將隨著下游深加工的蓬勃發展持續增加產量,在國內產能層面上,還將努力提高自身工藝,合理規劃,一切遵循以長久發展為最終目標。

國際需求:冬季來襲,不僅僅是中國對丙烷的需求偏大,周邊國家也一樣。印度、日本等周邊國對丙烷的占比也并不小,在相互需求都緊迫的條件之下,終端消化能力強大之下,也共同推進了丙烷的市場發展。

預計未來國內丙烷市場將逐漸復蘇,丙烷市場的復蘇是一個緩慢的過程,加之天然氣等新興能源的沖擊,短期內丙烷市場難有明顯變化,未來三至五年國內丙烷市場將呈現震蕩緩慢上行的態勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國2,2-雙(4-羥基環己基)丙烷行業市場現狀調查及產業趨勢研判報告

《2025-2031年中國2,2-雙(4-羥基環己基)丙烷行業市場現狀調查及產業趨勢研判報告 》共九章,包含中國2,2-雙(4-羥基環己基)丙烷行業重點企業推薦,2025-2031年中國2,2-雙(4-羥基環己基)丙烷行業發展前景和投資機會透視,中國2,2-雙(4-羥基環己基)丙烷行業研究總結及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢