云游戲提供的便利性,游戲廣度和易用性,與現有的主機游戲機相比,用戶可通過已經擁有的設備上獲取類似高質量游戲,不僅消除了高前期購買硬件的高成本,同時以較低的綜合成本獲取更多種類的游戲。

一、現狀

1、 技術

云游戲無需在本地運行,可以繞過移動處理器的有限功能和高功耗。完整的國際5G標準已經正式出爐,NR測試和NSA測試基本完成,意味著不同廠商的5G網絡和5G終端可進行功能測試,并支持各種進階連網服務如超高分辨率8K視頻和VR服務,數據傳輸單用戶下載峰值高達1.5Gpbs,充分滿足云游戲網速要求。

2、 市場

云游戲市場規模=傳統端游和網吧用戶轉化+手游玩家轉化+受制于硬件的核心玩家增量。隨著硬件門檻降低,受制于硬件的重度游戲玩家有望成為云游戲平臺未來的中堅力量之一,5G落地,云游戲快速發展,將推進精品3A游戲在移動端發布,進一步帶動核心游戲用戶數量增長。

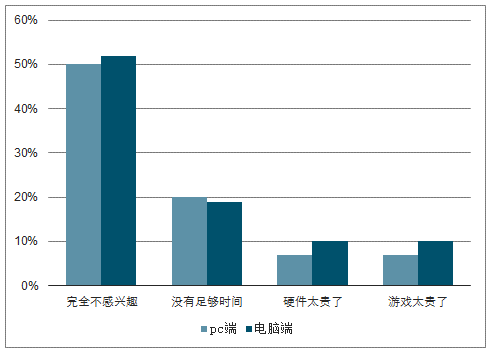

非游戲玩家不玩游戲理由統計

數據來源:公開資料整理

全球不同地區及游戲類型占比統計

數據來源:公開資料整理

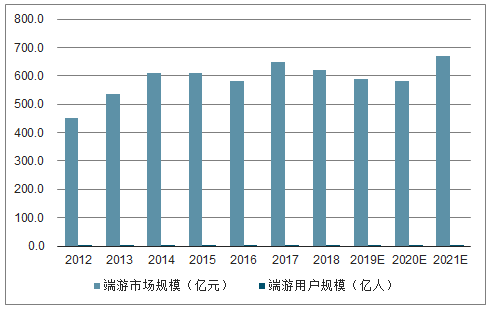

“端游”近年受硬件和玩游戲場景限制,市場規模不斷下滑,2018年為619.6億元(yoy-4.5%),云游戲推出將打破傳統限制,實現用戶在多元化場景下暢玩高品質端游,預計未來三年隨著云端布局不斷完善,端游將借助云游戲平臺實現用戶數量和付費同步回升,端游玩家作為網吧的中堅力量,隨著未來網吧逐漸“云端化”,也將加速端游云化進程,順網作為“云網吧”模式服務商或將同步受益。

2012-2021年國內端游市場和用戶規模及預測

數據來源:公開資料整理

2016-2021 年云游戲端游市場及測算

數據來源:公開資料整理

云游戲將加深“游戲精品化”趨勢,帶動核心手游玩家數量和付費意愿提升,據調查數據統計,9%的非手機游戲玩家因為移動端游戲質量低而不玩游戲,未來精品化3A游戲陸續通過云游戲平臺登陸移動端,可大幅提升用戶體驗,同時,游戲質量提升也將帶動原普通手游用戶向核心游戲用戶轉化,實現玩家數量和付費意愿同步提升。

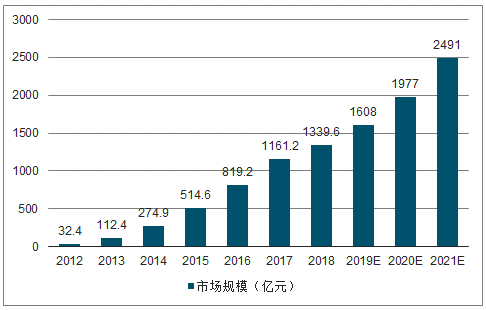

游戲市場今年呈現復蘇,疊加后續云游戲推進長期影響,預計游戲行業整體增速也將提升:預計2019—2020年,移動游戲市場規模可達1608/1977/2491億元,年均增速保持20%以上。

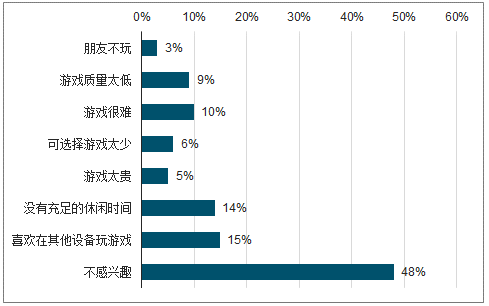

全球用戶不在手機端玩游戲理由統計

數據來源:公開資料整理

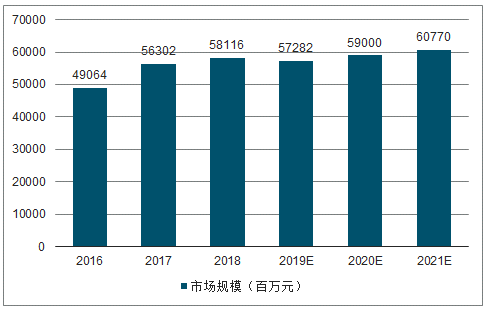

2012-2021年手游方面市場及測算測算

數據來源:公開資料整理

三、 海外游戲

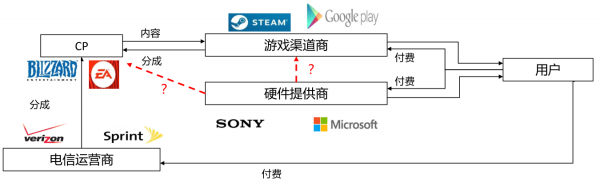

海外主機產業鏈

數據來源:公開資料整理

國內外付費方式對比:海外游戲通常采取一次性買斷付費模式;而國內游戲通常以“游戲內付費”收入為主。

國內云游戲平臺優勢:游戲內收費模式相較于買斷模式更具有延續性,預計未來國內云游戲平臺除了傳統訂閱收入之外,疊加已經養成的的用戶在游戲內付費習慣,有望通過訂閱,游戲內付費及廣告等多種模式增強變現能力。

四、 游戲平臺

受制于有限的時間和精力,研發商來開發云游戲平臺的可能性不大:游戲研發需要大量的資源,面對當前激烈的游戲市場競爭,只有保持高標準的游戲品質才能持續吸引和保持用戶,因此游戲研發商將繼續集中于開發高品質游戲,很難再留出充足的時間和精力來自己運營云游戲平臺,如育碧推出過自己的游戲銷售平臺UPLAY,因為其服務器的緩慢網速和游戲BUG而廣受詬病。

集中于自身研發的游戲,上升空間小,平臺云化可能性低:大部分研發公司提供的游戲平臺只提供自身公司研發的游戲,極少為第三方游戲提供支持,因此面對的用戶和市場有限,專門為個別款游戲運營云游戲平臺的可能性不大,如暴雪游戲平臺除了《命運2》外,并未加入其他非自身研發的游戲作品,并明確表示沒有為第三方游戲提供平臺支持的短期或長期計劃。

云服務商坐擁海量云資源,自帶行業優勢:云游戲將用戶硬件端運算轉化到云服務器上,需要高配置的云端服務器來做性能支持,運營門檻極高,并且在非高峰期時,容易產生多臺服務器閑置的資源浪費,云服務商擁有極大的云計算能力和云端服務器資源,云服務質量高,調配靈活,可充分滿足云游戲的要求。

技術升級顛覆傳統游戲市場,云服務商尋機入局:過去數年間,游戲行業逐漸走向成熟,形成了幾家平臺商相互博弈制衡的格局,為新企業的加入設置了一定門檻,云技術的升級打破了原有限制,局外互聯網企業會抓緊機會進入游戲市場。隨著5G的發展,谷歌、微軟、亞馬遜等云服務商頭部公司紛紛推出了自己的云游戲計劃。

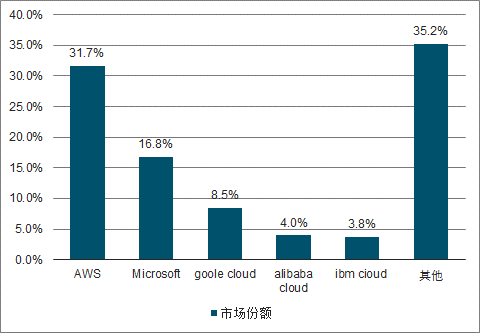

2018年云計算市場份額

數據來源:公開資料整理

現有平臺運營商在游戲發行運營推廣方面積累了豐富的經驗、流量、用戶基礎,更擁有對接第三方游戲的資源,可從多方面支持云游戲平臺,提高用戶吸引力和平臺競爭力。但是如何妥善地照顧到各種類型用戶的需求,把現有的龐大資源向云端轉化,仍然是一項很大的挑戰。

主機優勢被削弱,硬件商將重視游戲向云端轉變:云游戲的推出將顛覆硬件市場,游戲玩家不需要再購入高性能顯卡及CPU,也不需再對設備進行升級更新,硬件巨頭將迎來前所未有的挑戰。因此硬件商會逐漸減少主機等硬件在營收份額中的比重,積極部署串聯服務。

五、 變革

“騰訊即玩”發布并闡述了有關云游戲的全新項目的相關規劃與技術路線圖——圍繞云游戲打造完整生態,并基于云游戲技術探索全新的商業模式,云游戲未來的發展將對游戲開發、推廣、體驗都帶去變革,騰訊即玩在云環境下供玩家體驗北極光工作室旗下生存類游戲《無限法則》以及NEXTStudios旗下的《幽林怪談》。

服務商,研發商,發行商紛紛進入云游戲行業,發展初期,云游戲行業格局將呈現“百家爭鳴”狀態。

在游戲分發平臺呈現高度分散狀態下,“精品游戲”研發商對于平臺將具有選擇權,議價能力有望提升,打破當前游戲行業渠道為王的狀態,研發商分成比例將提升。

對比音樂和視頻等流媒體平臺發展歷程,未來隨著平臺不斷整合,頭部云游戲平臺將成為新的用戶流量和優質內容聚集地。在發展后期,游戲研發商將需要平臺為其導流,屆時平臺的議價能力將提升。在云游戲平臺整合中,擁有強大資本或者優質內容支撐的公司將獲益,如騰訊,阿里等,行業集中度將進一步提升

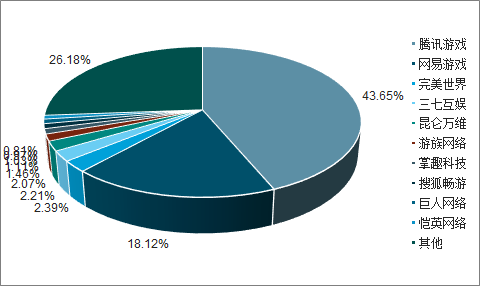

中國手游市場占有率,騰訊和網易占據大半江山

數據來源:公開資料整理

國內玩家付費習慣處于培育期:首先是玩家的付費習慣尚處于培育期,同時,3A游戲在國內的滲透率較低,因此,云游戲能否在中國玩家中有效推進仍然存在著較高的不確定性。

成本的不確定性:5G技術的到來能夠大大提高用戶的體驗,是云游戲成功的強大助推劑,但該技術尚未投入商用,因此網絡費用存在著不確定性。

行業競爭格局:國外主機廠商對云游戲的布局較早,Sony、Google等廠商近年都進行了研發投入,并在部分地區投入使用,但國內游戲廠商對云游戲的戰略布局較晚,主要是中小游戲企業在做云游戲方向的探索,發展進程可能不及預期。

政策監管風險:雖然國內主機游戲已于2015年全面解禁,但是主機游戲和云游戲的發展依然存在著較高的監管風險,政府依然有可能出于對國內游戲廠商的保護,限制云游戲的發展。

相關報告:智研咨詢發布的《2019-2025年中國云游戲行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云游戲行業市場運營態勢及投資前景研判報告

《2026-2032年中國云游戲行業市場運營態勢及投資前景研判報告》共十一章,包含中國云游戲產業發展環境洞察及SWOT,中國云游戲產業市場前景及發展趨勢分析,中國云游戲產業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國云游戲行業市場規模、月活躍人數、競爭格局及未來發展前景分析:云技術助力游戲發展,云游戲未來成長空間巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國云游戲市場規模及未來發展趨勢分析:市場收入達40.6億元,同比增長93.33%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)