國(guó)際油價(jià)進(jìn)入上行區(qū)間,18年油價(jià)中樞料將上行。在需求端全球經(jīng)濟(jì)復(fù)蘇帶來(lái)的拉動(dòng)作用下,全球原油需求將保持較強(qiáng)增長(zhǎng),IEA預(yù)計(jì)18年全球石油需求增長(zhǎng)在140萬(wàn)桶/日,預(yù)計(jì)隨著經(jīng)濟(jì)增速繼續(xù)走強(qiáng),全球原油需求將有望繼續(xù)增長(zhǎng)。同時(shí)供給端,OPEC與非OPEC國(guó)家18年將繼續(xù)減產(chǎn),預(yù)計(jì)減產(chǎn)執(zhí)行率不會(huì)低于17年。美國(guó)方面雖然高油價(jià)會(huì)刺激美國(guó)產(chǎn)量增長(zhǎng),但是考慮到頁(yè)巖油生產(chǎn)商的經(jīng)營(yíng)策略轉(zhuǎn)變以及美國(guó)頁(yè)巖油壓裂提供商的產(chǎn)能約束,預(yù)計(jì)整個(gè)18年美國(guó)原油產(chǎn)量平均增量在50-60萬(wàn)桶/日,全球產(chǎn)量增長(zhǎng)在105-120萬(wàn)桶/日,供需缺口仍將保持,全球原油庫(kù)存將繼續(xù)去化。這種情形下判斷國(guó)際油價(jià)將進(jìn)入一個(gè)上行周期,18年預(yù)計(jì)布倫特油中樞將上行至60-65美元/桶的區(qū)間。而國(guó)際油價(jià)上行將從成本端推動(dòng)丙烯價(jià)格上行。

國(guó)際市場(chǎng)貿(mào)易丙烷仍處于供給過剩,丙烷價(jià)格不會(huì)重復(fù)17年漲勢(shì)。從全球貿(mào)易丙烷供給的角度看,新增丙烷貿(mào)易量主要來(lái)自美國(guó)丙烷出口,而傳統(tǒng)貿(mào)易丙烷供給方OPEC由于減產(chǎn)原因?qū)е卤楣┙o量下降,預(yù)估實(shí)際全球丙烷貿(mào)易量仍然是凈增長(zhǎng)。但是由于16年到17年初,美國(guó)丙烷出口量激增,導(dǎo)致在17年年中美國(guó)丙烷庫(kù)存顯著低于5年庫(kù)存范圍下限,美國(guó)異常的從6月份開始就減少丙烷出口,影響全球丙烷供給,并導(dǎo)致全球貿(mào)易丙烷價(jià)格上漲。從18年的情況看,OPEC原油產(chǎn)量將趨于穩(wěn)定,其丙烷供給量不會(huì)進(jìn)一步下降,而美國(guó)方面頁(yè)巖油氣繼續(xù)增產(chǎn),丙烷產(chǎn)量將同步上升。美國(guó)國(guó)內(nèi)需求方面,截止17年12月數(shù)據(jù),美國(guó)丙烷去庫(kù)存的幅度低于往年。且隨著拉尼娜效應(yīng)消退,18年大概率不會(huì)再出現(xiàn)17年一樣的冷冬,預(yù)計(jì)18年美國(guó)丙烷出口不會(huì)像17年一樣自6月開始大幅減少。國(guó)際貿(mào)易市場(chǎng)丙烷供需緊張局面將較17年有所好轉(zhuǎn),丙烷價(jià)格亦不會(huì)重復(fù)17年漲勢(shì)。長(zhǎng)期來(lái)看國(guó)際貿(mào)易丙烷市場(chǎng)供需在2030年以前仍處寬松。

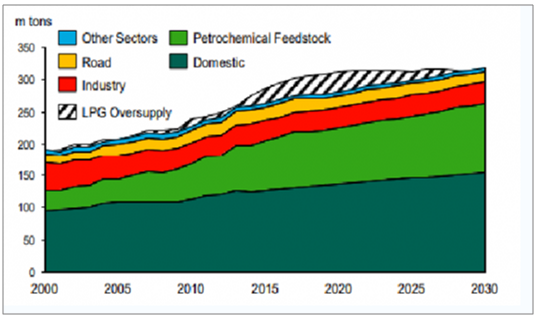

2030年前全球丙烷供需情況仍處寬松

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)環(huán)氧丙烷行業(yè)市場(chǎng)深度調(diào)研及投資戰(zhàn)略分析報(bào)告》

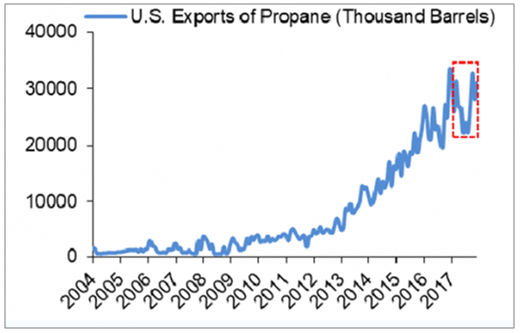

17年中開始美國(guó)丙烷出口大幅減少

數(shù)據(jù)來(lái)源:公開資料整理

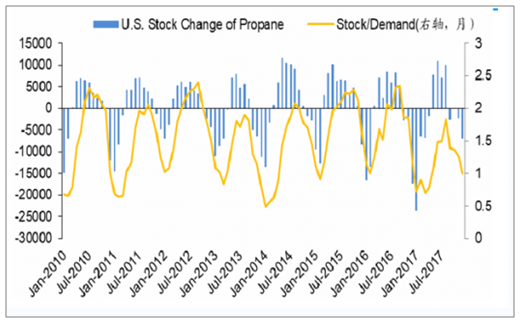

17年年初去庫(kù)存幅度大導(dǎo)致美國(guó)丙烷庫(kù)存量大幅降低(千桶)

數(shù)據(jù)來(lái)源:公開資料整理

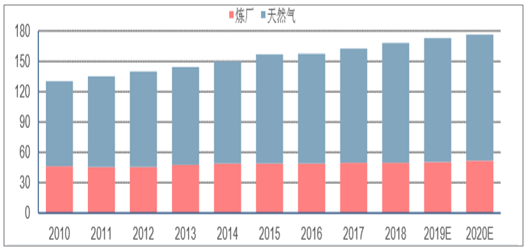

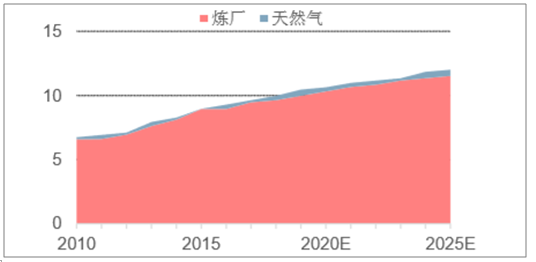

2017年全球LPG海運(yùn)貿(mào)易量約9200萬(wàn)噸,其中蘇伊士運(yùn)河以東的東部市場(chǎng)約5140萬(wàn)噸,蘇伊士運(yùn)河以西的西部市場(chǎng)約4050萬(wàn)噸。2017年美國(guó)丙烷出口2600萬(wàn)噸,中東地區(qū)合計(jì)出口丙烷1890萬(wàn)噸。未來(lái)美國(guó)丙烷出口預(yù)期穩(wěn)定增長(zhǎng),預(yù)計(jì)到2022年,美國(guó)液化氣出口將增加至3100萬(wàn)噸以上。全球丙烷需求地區(qū)主要集中在亞太,預(yù)計(jì)在2020年新一輪化工項(xiàng)目投產(chǎn)后丙烷需求將再度增長(zhǎng)。煉廠的丙烷產(chǎn)能基本處在5000萬(wàn)噸/年,復(fù)合增長(zhǎng)為1%,而來(lái)自天然氣的丙烷穩(wěn)定增長(zhǎng),2018年已達(dá)12000萬(wàn)噸/年,復(fù)合增長(zhǎng)率為4%。

全球丙烷供應(yīng)(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

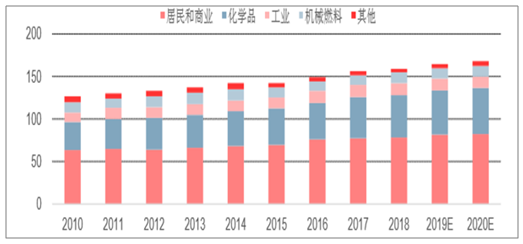

2017年全球丙烷需求為15600萬(wàn)噸,復(fù)合增長(zhǎng)率為3.3%,其中,居民和商業(yè)用燃料復(fù)合增長(zhǎng)率為3%,化學(xué)品原料復(fù)合增長(zhǎng)率高達(dá)5%,2017年化學(xué)品原料需求為4850萬(wàn)噸,化工需求占比已經(jīng)從2010年26%提升至2017年的31%。

全球丙烷需求(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

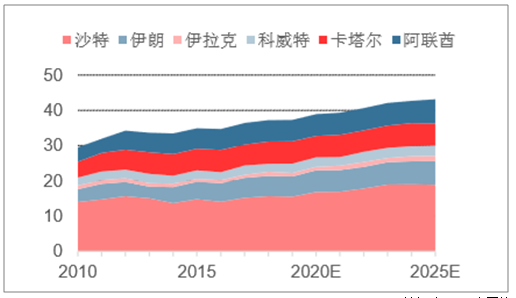

從全球丙烷供給的角度看,新增丙烷主要來(lái)自美國(guó)頁(yè)巖氣革命產(chǎn)生的丙烷增量,2017年美國(guó)丙烷產(chǎn)量為5200萬(wàn)噸,中東地區(qū)為3600萬(wàn)噸。從18年的情況看,OPEC原油產(chǎn)量穩(wěn)定,其丙烷供給量維持原有水平為3700萬(wàn)噸,而美國(guó)方面頁(yè)巖油氣繼續(xù)增產(chǎn),丙烷產(chǎn)量將同步上升

中東丙烷供應(yīng)(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

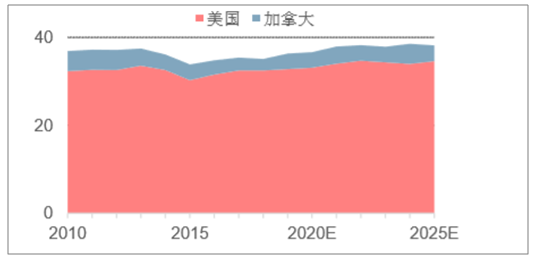

北美丙烷供應(yīng)(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

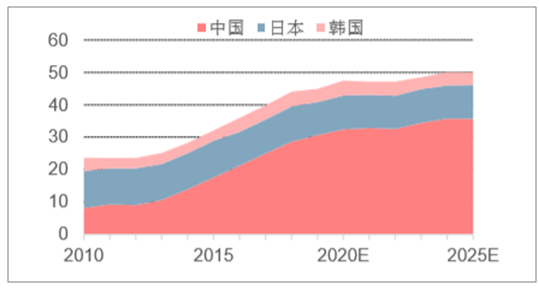

東北亞丙烷供應(yīng)(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

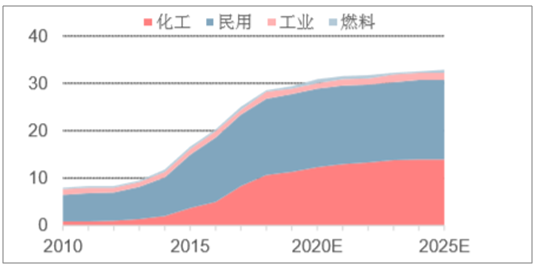

中國(guó)丙烷供應(yīng)(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

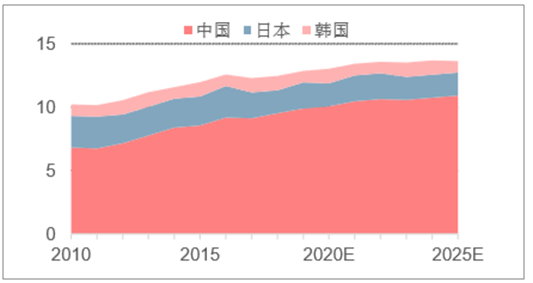

從全球丙烷需求的角度看,2017年中東丙烷需求為1550萬(wàn)噸,美國(guó)丙烷需求為3250萬(wàn)噸,東北亞丙烷需求為3980萬(wàn)噸,其中,中國(guó)丙烷需求為2500萬(wàn)噸。亞太地區(qū)為丙烷需求主要增長(zhǎng)地,長(zhǎng)期來(lái)看全球丙烷市場(chǎng)供需在2025年以前仍處寬松。

中東丙烷需求(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

北美丙烷需求(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

東北亞丙烷需求(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

中國(guó)丙烷需求(百萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)2,2-雙(4-羥基環(huán)己基)丙烷行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)趨勢(shì)研判報(bào)告

《2025-2031年中國(guó)2,2-雙(4-羥基環(huán)己基)丙烷行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)趨勢(shì)研判報(bào)告 》共九章,包含中國(guó)2,2-雙(4-羥基環(huán)己基)丙烷行業(yè)重點(diǎn)企業(yè)推薦,2025-2031年中國(guó)2,2-雙(4-羥基環(huán)己基)丙烷行業(yè)發(fā)展前景和投資機(jī)會(huì)透視,中國(guó)2,2-雙(4-羥基環(huán)己基)丙烷行業(yè)研究總結(jié)及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢