純硝酸是無色透明的發煙液體,一般商品帶有微黃色,有刺激性氣味,屬一級無機酸性腐蝕品。硝酸是用途極廣的重要化工原料,主要用于制造硝酸銨、硝酸磷肥等多種復合肥料,也是制造鈣、銅、銀等硝酸鹽的原料;在有機工業用于制造硝基氯化苯、硝基甲烷、硝基乙烷、苯胺等一大類化合物;在染料工業用于對硝基苯甲醚等原料的制造;涂料工業用于制造硝基清漆和硝基瓷漆;在醫藥和農藥的制造中也有廣泛的用途。

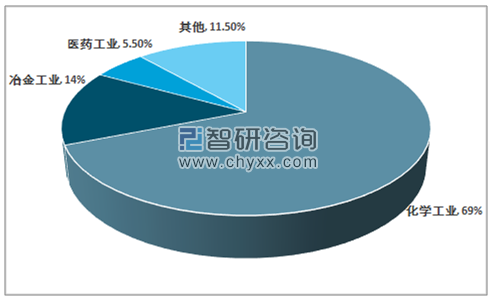

總體而言,硝酸是一種用途極為廣泛的基礎性化工原料,在國家的化工體系中與乙烯、氯堿工業等等行業一樣,具有不可替代的作用。從近幾年的硝酸下游的消費需求來看,硝酸依然主要用于化學工業,需求占比達到69%,其次至冶金工業,占比達到14%;醫藥以及農藥中間體領域消費占比約5.5%。

中國硝酸下游消費需求占比

資料來源:公開資料整理

硝酸的工業生產技術歷時悠久,技術成熟,目前工業硝酸的生產技術原理為氨氧化法,利用氨和空氣的混合氣通過催化劑將氨氧化成為NO,NO再氧化與水反應生產稀硝酸。

按照生產流程中是否加壓可以分為常壓法、中壓法和比較先進的單高壓法和GP雙加壓法。總體而言,行業生產技術已經極為成熟,生產能力也極為充沛,硝酸行業已經進入成熟期。

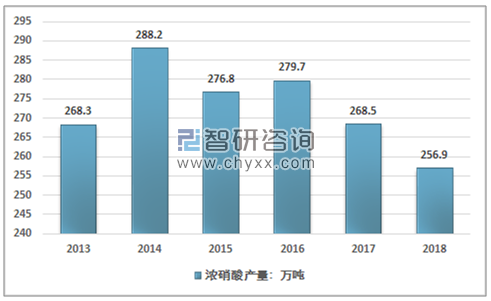

2013年-2018年中國濃硝酸產量呈小幅度波動狀態,2016年到2018年由于產能過剩,環保限產,以及液氨價格提升,化肥需求不振等因素影響,國內硝酸產量逐漸走低。2017年中國濃硝酸(折100%)產量為268.5萬噸,2018年中國濃硝酸累計產量為256.9萬噸,同比下降4.3%。行業近幾年產量走勢如下圖所示:

2013-2018年中國硝酸(折100%)產量走勢圖

資料來源:智研咨詢整理

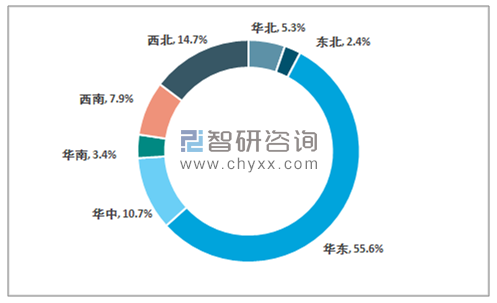

目前我國硝酸產量主要集中在華東地區,占到全國濃硝酸產量一半還多。華東地區濃硝酸的主要產地集中在江蘇、安徽、浙江、山東省,其中江蘇省濃硝酸2017年總產量為51萬噸,居全國之首,安徽省總產量為43.21萬噸,位居第二位。華中地區濃硝酸主要集中在河南省,主要企業代表有河南永昌化工、河南晉開集團,2018年河南濃硝酸產量約為26萬噸。西南地區濃硝酸總產量為19萬噸,主要分布在重慶、四川地區。

2018年中國濃硝酸產量分區域占比

資料來源:中國石油和化學工業聯合會、智研咨詢整理

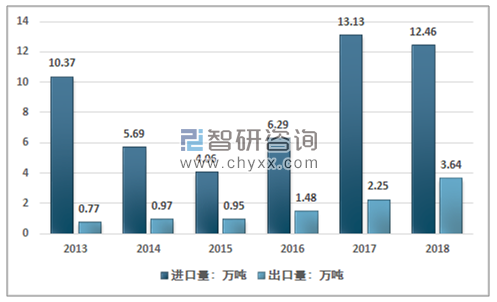

2013-2015年國內濃硝酸產能過剩明顯,國內濃硝酸價格保持在歷史低位,進口硝酸利潤削減嚴重,港口貿易商轉產,國內硝酸進口量逐年遞減,隨著國內供給側改革的持續推進,從2016年國慶節之后硝酸行情轉暖,進口酸窗口再次打開,2017年進口酸量穩步增加。

2017年硝酸進口量暴增,較2016年上漲259.7%,主要進口來源地為韓國、臺灣省、日本等地區。出口量較2016年也有大幅度的增長,2017年出口量為2.25萬噸,較2016年增幅70.7%。主要出口到臺灣省、越南、馬來西亞、泰國等周邊國家。2017年濃硝酸表觀消費量為279.38萬噸,較2016年增長6.7%。2018年國內硝酸進口保持在歷史高位,進口量為12.46萬噸,國內出口量為3.64萬噸,依然保持相對快速的增長,但占產量比重較小。

2013-2018年中國濃硝酸進出口統計

資料來源:中國海關

近幾年,由于化工行業的環保限產,以及化肥行業在化肥零增長行動的約束下,需求量逐步滑落,濃硝酸需求量雖然相對穩定,但也呈現較為穩定的下滑態勢。2018年中國濃硝酸(折100%)表觀消費量約為265.72萬噸,較2017年279.38萬噸有所下降。

2013-2018年中國濃硝酸(折100%)表觀需求量走勢

資料來源:中國海關、智研咨詢整理

智研咨詢發布的《2019-2025年中國濃硝酸行業市場競爭格局及投資前景分析報告》指出:在行業進入成熟期之后,國內濃硝酸行業運行周期完全符合市場規律。

受2008年濃硝酸市場高度景氣影響,2009-2010年,受利潤驅使,大量資本涌入硝酸市場,2012-2015年間國內濃硝酸行業產能增速空前絕后,平均增長率8.26%。硝酸產能驟然飽和乃至過剩。硝酸行業競爭加劇,市場價格快速降低,利潤水平大大縮減。2012-2015年國內濃硝酸行業從成熟期向衰退期轉變。

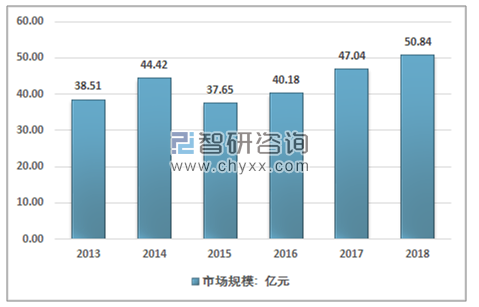

2016年起國家供給側結構性改革的實施和環保等方面的要求,國內化工行業的生產需求受和宏觀經濟,以及安全生產要求的影響,大量落后產能被淘汰,濃硝酸產能逐步縮減。2016-2017年逐步轉向恢復期,市場規模和價格逐漸提升。2018年中國濃硝酸市場規模約為50.84億元,行業近幾年市場規模走勢如下圖所示:

2013-2018年中國硝酸市場規模走勢

資料來源:智研咨詢整理

隨著供給側結構性改革進程加快,濃硝酸市場產能壓縮的同時,產量增加,剛需能力提升,工廠成本縮減,盈利能力明顯擴大,預示著硝酸行業良性發展道路鋪開。目前硝酸行業亦正在朝著從粗放型向集約型的轉變,產業鏈模式的運行優勢日漸突出。

但值得注意的是,濃硝酸產能過剩問題仍為得到有效化解,目前國內濃硝酸企業總產能在443.5萬噸/年,年內有效產能約386萬噸。其中低端的常壓法,高壓法產能占比逐漸減小,但占比依然較大。

從生產工藝來看,按目前合成氨的制造成本,落后的常壓法、高壓法工藝與先進的雙加壓法工藝之間的成本差價在每噸220~250元,也就是說,只有當濃硝酸市場的價格降至每噸1500~1550元時,高壓和常壓法的落后工藝裝置才能無生存空間。當市場價格上漲過快時,低端產能復產現象突出,產量迅速上升,價格上漲的阻力較大。

2018年1月國內硝酸企業月度開工率在58.35%%,較上年12月開工率環比增幅4.35%,與2017年同期水平增幅11.35%。由于國內濃硝酸產能過剩的格局并未得根本性的改變,開工率的提升導致市場供給相對充分,行業市場價格掉頭向下。2018年一月國內濃硝酸價格下跌幅度高達20%,進入2月份國內濃硝酸工廠穩定市場秩序,部分工廠表示停車或者減量生產,整體開工率壓縮至5成附近運行。

有獨無偶的是,隨著2018年化工行業需求逐步回升,2018年四季度,國內濃硝酸價格開始上升,開工率回升,但下游需求逐步回落,進入2019年,由于春節假期影響,濃硝酸企業出現了一定的脹庫現象。市場價格迅速下跌。到截止至2019年四月,行業市場均價下降至1550元每噸。下降幅度約為15%左右。

總體而言,濃硝酸市場價格2017-2018年的跌宕起伏,隨著供給側結構改革的持續推進,濃硝酸市場產能、產量、表觀消費量逐步向合理區間靠攏,部分產業鏈模式企業優勢明顯,硝酸利潤水平提升,硝酸行業逐步進入良性恢復期。

隨著硝酸市場波動增加,行業的洗牌進程的加速,一方面是淘汰了一些經營能力較弱規模較小的企業,行業供需結構有所好轉,在一定程度上凈化了市場環境,一方面則是促進了市場份額向較大規模的企業集中,行業內大企業的盈利能力有所好轉,行業在市場價格的變化中逐漸走向了上升通道。落后產能在未來幾年將會快速出清,隨著產業鏈條逐漸完善,硝酸行業仍將延續良性恢復態勢。前期市場價格波動對企業生產運行起到了顯著的作用。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國濃硝酸行業市場供需態勢及發展潛力研判報告

《2026-2032年中國濃硝酸行業市場供需態勢及發展潛力研判報告 》共十一章,包含中國濃硝酸行業競爭對手分析,2026-2032年中國濃硝酸行業發展趨勢預測分析,2026-2032年中國濃硝酸產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢