石油工程是根據油氣和儲層特性建立適宜的流動通道并優選舉升方法,經濟有效地將深埋于地下油氣從油氣藏中開采到地面所實施的一系列工程和工藝技術的總稱,包括油藏、鉆井、采油和石油地面工程等。天然氣工程是一個根據地下與地面、開發與工藝、技術與經濟相結合的原則,對天然氣的開發、開采的龐大工程。油氣工程可以分為油氣井工程,油氣田開發工程,油氣儲運工程,海洋石油工程等。

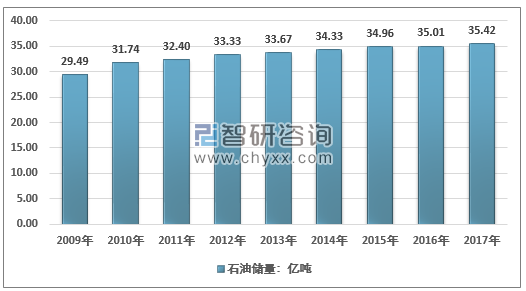

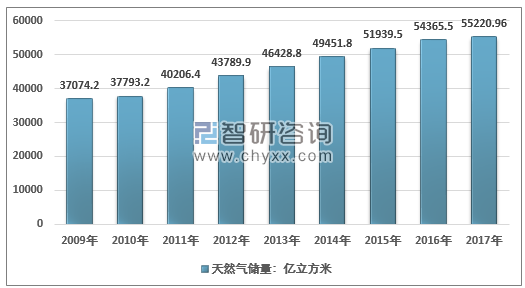

我國石油資源集中分布在渤海灣、松遼、塔里木、鄂爾多斯、準噶爾、珠江口、柴達木和東海陸架八大盆地;天然氣資源集中分布在塔里木、四川、鄂爾多斯、東海陸架、柴達木、松遼、鶯歌海、瓊東南和渤海灣九大盆地。根據國土資源部統計數據顯示,2017年我國石油查明資源儲量為35.42億噸,天然氣資源查明儲量55220.96億立方米。

2009-2017年我國石油查明資源儲量走勢圖

資料來源:國土資源部

2009-2017年我國天然氣查明資源儲量走勢圖

資料來源:國土資源部

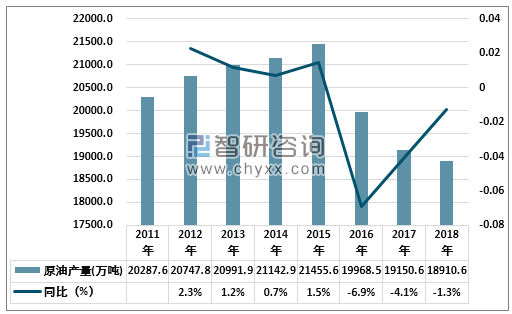

數據顯示,12月份,主要油田按計劃增產,生產原油1633萬噸,同比增長2.0%,增速由負轉正(2018年11月下降1.3%);日均產量52.7萬噸,環比增加0.9萬噸。2018年全年,原油產量1.89億噸,同比下降1.3%,降幅比上年收窄2.7個百分點,產量下滑態勢得到初步遏制。

2011-2018年中國原油產量

資料來源:國家統計局

智研咨詢發布的《2019-2025年中國油氣工程行業市場需求預測及投資未來發展趨勢報告》數據顯示:2018年12月我國天然氣產量為152.5億立方米,2018年1-12月我國天然氣累計產量為1602.7億立方米。

2011-2018年我國天然氣產量統計圖

資料來源:國家統計局

2018年我國新建成油氣管道總里程約2863千米,與2017年相比管網建設速度大幅放緩,新建成管道仍以天然氣管道為主。截至2018年底,我國油氣長輸管道總里程累計達到13.6萬千米,其中天然氣管道約7.9萬千米,原油管道約2.9萬千米,成品油管道約2.8萬千米。

2014-2018年全國新增油氣管道總長度統計

資料來源:國家統計局

隨著我國經濟的迅猛發展,國家對石油、天然氣的需求大幅增加,石油天然氣工業成為我國經濟發展的重要支柱之一,在穩定油氣產量和提高油氣儲備方面具有十分重大的意義。近幾年,國內油氣工程行業市場規模呈現下降態勢,2014年中國油氣工程行業市場規約3886.2億元,到2018年為2864.2億元。

2014-2018年我國油氣工程行業規模及增速情況

資料來源:智研咨詢整理

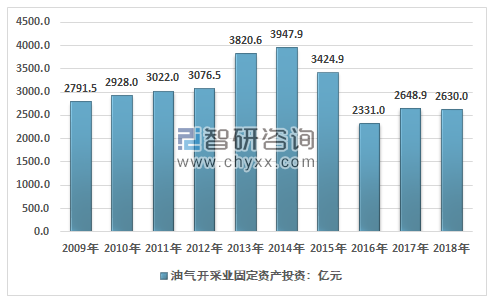

中國油氣上游固定資產投資的高峰出現在 2014 年,達到3947.9億元,隨后因受到國際油氣價格大幅下跌影響油氣開采效益的原因,投資連續兩年快速下滑至 2300 億元左右。2017-18 年隨著國際油氣價格的復蘇,上游投資有所回升至 2600 億元以上,2018年投資規模約為2630億元。

2009-2018年中國油氣開采業固定資產投資情況

資料來源:國家統計局、智研咨詢整理

目前,國際領先的油氣勘探公司有埃克森美孚、英國石油、荷蘭皇家殼牌、道達爾、雪弗龍、挪威國家石油和埃尼國家石油七大國際石油公司,除此之外,還有斯倫貝謝、哈里伯頓、貝克休斯GE、威德福、TechnipFMC等國際石油工程技術服務公司也不斷通過并購做大做強,集研發、設計、制造、銷售、服務于一體,越來越多地承接工程作業。

2014-2018年四大油服公司收入變化情況(百萬美元)

企業 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

斯倫貝謝 | 48580 | 35475 | 27810 | 30,440 | 32,815 |

哈里伯頓 | 32870 | 23633 | 15887 | 20620 | 23995 |

貝克休斯 | 24551 | 16688 | 13269 | 17259 | 22877 |

威德福 | 14911 | 9433 | 5749 | 5700 | 5744 |

資料來源:各公司財報

中國的石油市場是寡頭壟斷市場,尤其是石油和天然氣勘探開發領域壟斷特征非常明顯,三大寡頭分別為中石油、中石化和中海油。國家擬放開油氣勘查開采準入限制,積極吸引社會資本加大油氣勘查開采力度,這一系列油氣上游改革措施的不斷推進,將讓更多民營企業、地方國企等擁有開發實力的單位獲得新機遇,同時重塑國企、民企、外企多元主體競爭的油氣市場格局。

2018年三桶油經營狀況對比

企業 | 營業收入 | 凈利潤 | 總資產 |

中石油 | 2.35萬億 | 525.91億 | 2.43萬億 |

中石化 | 2.89萬億 | 616.18億 | 1.59萬億 |

中海油 | 2269.63億 | 526.88億 | 6788億 |

資料來源:公司年報

中國油氣工程市場的發展未來將呈現市場化、技術化與國際化的趨勢,在市場化的大趨勢下,各類型油氣工程企業間的競爭與合作將不斷深化;而市場化的機制決定了技術將是未來企業發展的根本,因此中國油氣工程企業的技術投入將持續增加;同時基于中國石油資源稟賦不足的情況,走向國際將是中國油氣工程企業獲得長遠發展的必經之路。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國油氣工程行業發展模式分析及未來前景規劃報告

《2026-2032年中國油氣工程行業發展模式分析及未來前景規劃報告》共十五章,包含2025年油氣工程行業面臨的困境及對策,油氣工程行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)