一、2019Q1家電行業回溫

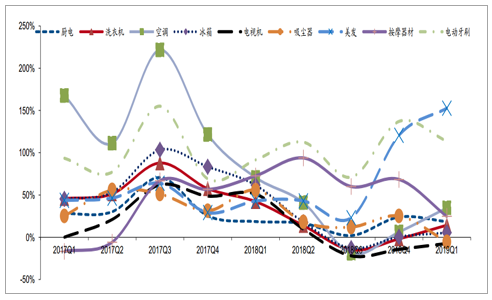

受地產調控以及補庫周期結束等因素影響,家電行業2018年線上增速整體呈現回落態勢,Q4受益于“雙十一”、“雙十二”等線上促銷活動,行業增速開始全面回暖。2019Q1行業線上收入增速延續回升態勢全面改善,其中空調回暖最為明顯(+35%),洗衣機(+10%)、冰箱(+5%)扭轉負增長態勢恢復正增長,電視機(-7%)負增長幅度持續收窄,廚房小家電(+18%)增速略有回落但仍保持穩定增長;新興品類電動牙刷(+114%)享受行業擴容及線上滲透率的持續提升,保持穩定高速增長。在品牌方面,一季度美的綜合表現最優,其空調、冰箱、洗衣機及小家電品類分別實現同比增長59%、27%、49%以及10%。或因公司戰略有所調整,美的各品類客單價均呈下滑趨勢,實現放量增長,帶動銷售額快速攀升。

空調行業:增速回暖最為明顯,降價帶動放量增長。在地產周期以及前期高基數影響下,2018年空調行業同比增速逐季度下滑,Q3首次出現負增長(-19%),Q4開始略有好轉回升至+6%。2019Q1空調行業延續增速回暖趨勢并實現逐月上漲,Q1整體恢復雙位數增長(+35%),在我們跟蹤的子板塊當中表現最為突出。其中1-2月同比+25%,3月同比增速持續提升至+43%。我們認為家電消費刺激政策的逐步落地,以及旺季前促銷活動帶來的客單價下滑(-10%)助推銷量(+50%)大幅增長是收入恢復高增的主要原因。

廚房小家電:增速依然穩健,九陽表現最優。小家電由于新品頻發且抗周期性強,2018年增速整體保持穩定,全年同比增長15%。2019Q1線上銷售額增速相較2018Q4(+24%)小幅回落至18%,但仍維持穩定增長。隨著小家電智能新品陸續推出,其產品結構不斷升級,客單價持續走高,2019年1-2月、3月分別同比+11%以及+22%。品牌方面,蘇泊爾和九陽在我們跟蹤的公司中增長最為穩健,其中九陽表現最優,受益于新品拓張及渠道調整結束,2019Q1實現量價雙增,帶動銷售額增速顯著提升(+36%);蘇泊爾增速同樣穩健(+31%),銷量高增(+38%)為其快速增長的主要貢獻因素。

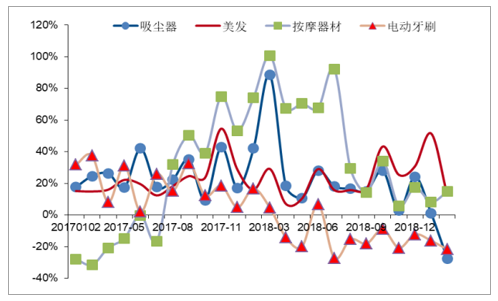

其他:美發產品增速提升最為明顯,同比增長153%;電動牙刷(+114%)作為新興品類保持較快增長;冰箱(+5%)、洗衣機(+10%)同比增速均持續回暖恢復至正增長;按摩器材(+25%)增速有所回落;吸塵器客單價下降明顯導致銷售額首次出現負增長(-5%);電視機同比下滑7%,負增長幅度持續收窄。

家電各子行業線上收入增速對比(季度)

數據來源:公開資料整理

(二)客單價:2019Q1增速分化,廚電價格持續走高

家電各子行業2019Q1客單價同比增速出現分化,我們認為客單價的走勢主要受到兩方面因素影響:1)活動優惠力度;2)產品結構變化。在我們跟蹤的子板塊當中,廚房小家電產品結構升級明顯,客單價增速持續走高(+15%);白色家電空調(-10%)、冰箱(-8%)、洗衣機(-2%)價格均延續走低趨勢;新興品類美發產品同比顯著提升(+41%),按摩器材增速有所回升(+11%);電視機(-21%)客單價負增長幅度略有收窄。其余品類,電動牙刷(-52%)、吸塵器(-11%)價格有所回落。

電動牙刷:受益消費觀念升級,行業收入維持高增。由于口腔保健觀念逐漸受大眾消費者重視,電動牙刷滲透率持續提高,行業保持快速增長,2019Q1線上增速繼續高速增長(+114%)。客單價方面,由于行業競爭較為激烈且產品逐漸普及,價格呈現持續下滑狀態,2019Q1平均客單價為182元,同比下降52%,負增長幅度有所擴大。

廚房小家電:產品結構不斷優化,客單價穩步提升。廚房小家電2019Q1銷售額增速整體維持穩定(+18%),由于高端化、智能化新品不斷推出,廚房小家電產品銷售結構持續優化,客單價穩步提升。客單價方面,2019Q1小家電客單價同比增長15%,增速呈現持續上漲趨勢。

吸塵器:客單價首次出現負增長,帶動銷售額同比下降。近年來吸塵器平均客單價持續走高,2016年線上客單價為397元,2017年同比提升26%至498元,2018年客單價為621元,同比增長25%。隨著行業競爭加大,2019Q1吸塵器平均客單價下滑至563元,首次出現負增長,同比下降11%。其中,2019Q1客單價下滑幅度最明顯的品牌為戴森,平均客單價同比下降21%至2615元。

其他:空調(-14%)、冰箱(-9%)客單價增速持續下滑,電視機(-20%)客單價負增長幅度略有所收窄。

家電各子行業客單價增速對比(月度)

數據來源:公開資料整理

家電各子行業客單價增速對比(月度)

數據來源:公開資料整理

(三)品牌表現:整體增速均有改善,美的綜合表現最優

2019Q1家電品牌增速整體回暖,華帝、美的整體表現亮眼,九陽、蘇泊爾依舊穩健。由于一季度線上促銷活動頻繁以及新一輪家電政策開始試點推行,2019Q1家電各品牌增速均有所改善,其中華帝、美的、小天鵝、九陽、蘇泊爾表現領跑行業。在我們跟蹤的公司中,增速最為穩健的品牌是蘇泊爾和九陽,其中蘇泊爾2019年Q1增長維持穩定(+31%);受益于新品拓張及渠道調整成效顯現,九陽自2018年開始增速穩步抬升,至2019Q1增速環比顯著提升至36%,增長勢頭保持穩健。

2019Q1美的綜合各品類表現最佳,其空調、冰箱、洗衣機及小家電各品類線上銷售額分別同比增長59%、27%、49%以及10%,客單價均有所下滑(-10%左右),放量增長帶動銷售額快速攀升(+60%)。

此外,一季度全國30大中城市商品房成交面積同比增長4.82%,或受益于地產交房回暖以及廚電首次納入家電政策范圍,前期受地產壓制的廚電品牌2019Q1表現亮眼。華帝在年初增速提升最為顯著,在重點公司中增速最快(+127%)。其他品牌中,海爾、老板均逆轉2018Q4負增長態勢,分別實現4%、21%的同比正增長;方太(-5%)負增長幅度也有所收窄。

華帝、美的、小天鵝、九陽、蘇泊爾表現最優

數據來源:公開資料整理

二、智能家居發展正當時

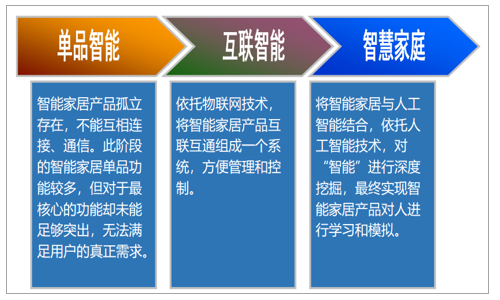

智能家居發展階段

數據來源:公開資料整理

中國智能家居發展背景

數據來源:公開資料整理

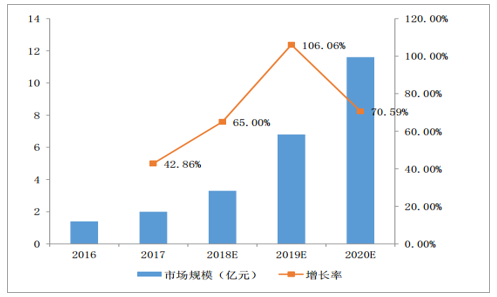

中國智能家居市場規模

2017年中國智能家居市場規模為3342.3億元,同比增長24.8%,其中智能家電規模為2828.0億元,占比87%。預計未來三年內,智能家居和智能家電的市場規模將保持21.4%和22.2%的年復合增長率,到2020年市場規模將達到5819.3億元和5155.0億元。

數據來源:公開資料整理

三、智能家電產品滲透率快速提升

中國智能家居布局企業

家電企業布局智能家居平臺優勢信息優勢:家電企業擁有消費者的生活數據,對消費者需求了解較多。

渠道優勢:家電企業以線下銷售為主,其線下銷售渠道布局充分。

兼容性強:目前智能家居標準尚未統一,家電龍頭企業產品種類豐富,兼容性強。

數據來源:公開資料整理

智能音箱擴張迅速

中國智能音箱市場規模及增長率

數據來源:公開資料整理

智能音箱市占率

數據來源:公開資料整理

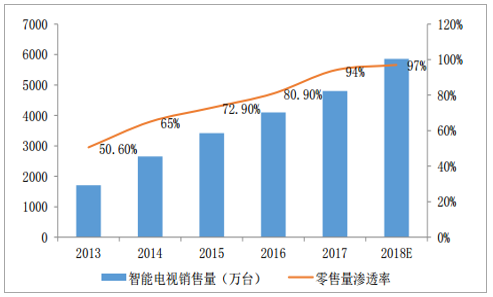

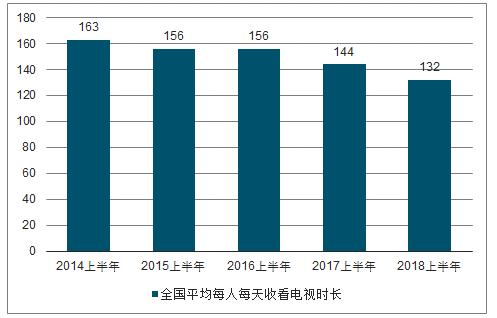

智能電視滲透率接近飽和

智能電視銷售量及零售量滲透率

數據來源:公開資料整理

全國平均每人每天收看電視時長

數據來源:公開資料整理

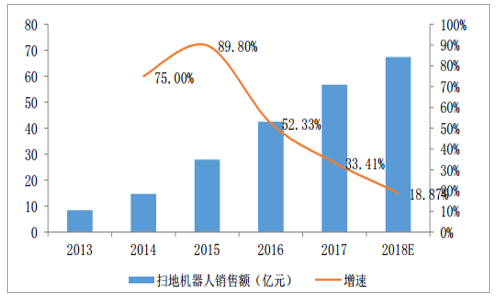

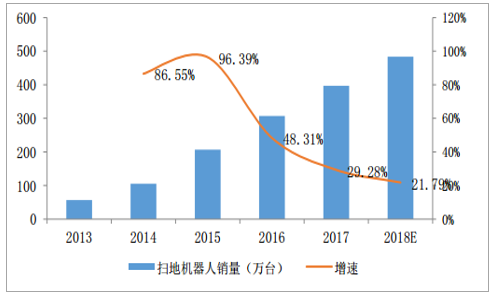

掃地機器人銷量及滲透率

中國掃地機器人銷售額及增速

數據來源:公開資料整理

中國掃地機器人銷售量及增速

數據來源:公開資料整理

中國掃地機器人城市滲透率

數據來源:公開資料整理

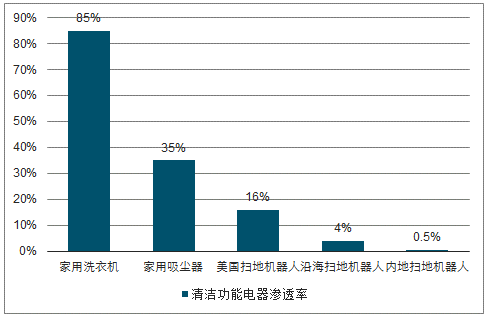

清潔功能電器滲透率

數據來源:公開資料整理

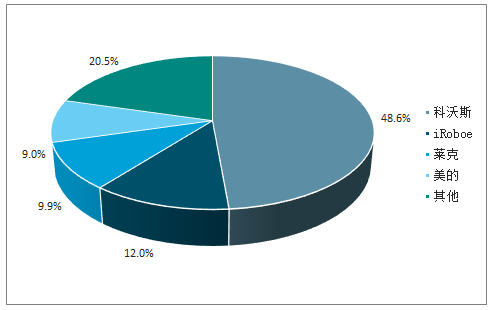

中國掃地機器人市占率

數據來源:公開資料整理

中國掃地機器人推動因素

“懶人經濟”盛行

社會的進步在某種程度上讓生活變得越來越簡單,越來越方便,而相對應的現代社會節奏加快,競爭激烈,人們特別是一些年輕人不愿意花費時間去做繁瑣費時的家務勞動,而是愿意將難得的空閑時間花在休閑娛樂上面。我國的懶人經濟從2005年悄然興起,來勢迅猛。

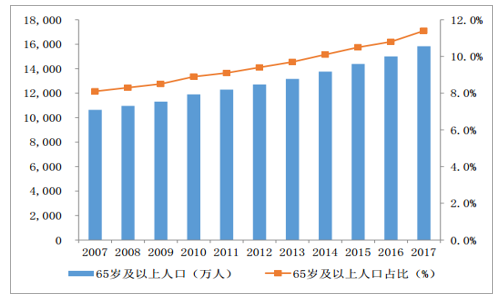

我國人口老齡化形勢嚴峻

數據來源:公開資料整理

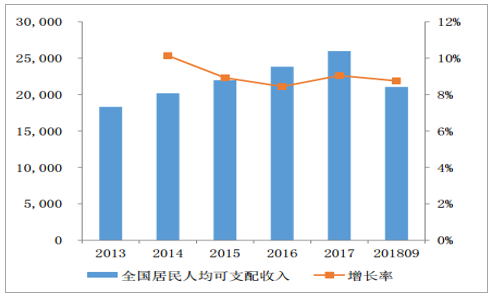

全國居民人均可支配收入逐年增加

數據來源:公開資料整理

目前智能白電多是在傳統白電基礎上,加入手機App遠程控制和其他控制方式,與其他家電產品聯動性較低,多處于單機智能階段。

智能白電多為單機智能

數據來源:公開資料整理

智能白電市場零售額份額

數據來源:公開資料整理

四、家用電器行業盈利預測

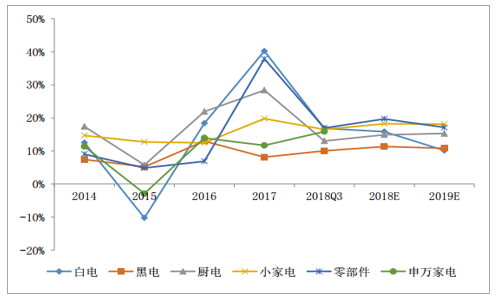

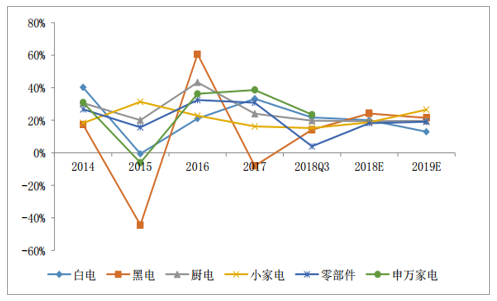

預計2019年白電/黑電/廚電/小家電/零部件營業收入增幅分別為10.16%/8.61%/15.29%/18.1%/12.13%,凈利潤增速分別為12.93%/21.46/19.65%/26.51%/19.09%,凈利潤增幅高于營收增幅。

家電子行業營收增速

數據來源:公開資料整理

家電子行業凈利潤增速

數據來源:公開資料整理

家電行業受消費羸弱和地產調整影響,行業整體增速放緩,未來智能音箱和掃地機器人將快速發展。智能音箱做為智能家居入口的主要選擇之一,伴隨著語音交互技術和人工智能技術的發展,有望成為智能家居產業發展過程中較早起步加速的細分產品。掃地機器人行業由于目前市場滲透率較低,外部發展環境較好,有望實現超越行業的快速發展。

相關報告:智研咨詢發布的《2019-2025年中國智能家電市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能家電行業市場競爭態勢及發展前景研判報告

《2026-2032年中國智能家電行業市場競爭態勢及發展前景研判報告 》共八章,包含中國智能家電產業鏈全景梳理及布局狀況分析,中國智能家電行業重點企業布局案例研究,中國智能家電行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國智能家電行業產業鏈、市場規模、競爭格局及趨勢研判:技術創新推動智能家電不斷進步,智能化和綠色化成為行業發展新趨勢[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國智能家電行業產業鏈情況分析:市場規模持續上升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)