廣義的醫藥行業分為醫藥工業、醫藥商業和醫療服務業三大組成部分,其中醫藥工業包括化學制藥工業(包括化學原料藥業和化學制劑業)、中成藥工業、中藥飲片工業、生物制藥工業、醫用材料及醫療用品制造工業、醫療器械工業、制藥機械工業等八個子行業,從狹義上看,醫藥行業僅包括醫藥產品的生產環節,即醫藥制造業。

醫藥行業分類及代碼

代碼 | 行業名稱 | 行業描述 |

27 | 醫藥制造業 | 醫藥產品的生產 |

271 | 化學藥品原料藥制造 | 指供進一步加工化學藥品制劑、生物藥品制劑所需的原料藥生產活動 |

272 | 化學藥品制劑制 | 指直接用于人體疾病防治、診斷的化學藥品制劑的制造 |

273 | 中藥飲片加工 | 指對采集的天然或人工種植、養殖的動物、植物和礦物的藥材部位進行加工、炮制,使其符合中藥處方調劑或中成藥生產使用的活動 |

274 | 中成藥生產 | 指直接用于人體疾病防治的傳統藥的加工生產活動 |

275 | 獸用藥品制造 | 指用于動物疾病防治醫藥的制造 |

276 | 生物藥品制品制造 | 指利用生物技術生產生物化學藥品、基因工程藥物和疫苗的制劑生產活動 |

277 | 衛生材料及醫藥用品制造 | 指衛生材料、外科敷料以及其他內、外科用醫藥制品的制造 |

278 | 藥用輔料及包裝材料 | 指藥品用輔料和包裝材料等制造 |

資料來源:國家統計局

一、醫藥制造行業發展現狀

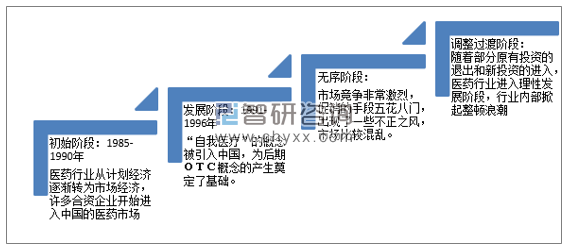

醫藥行業被稱為永不衰落的朝陽產業,是我國國民經濟的重要組成部分,是傳統產業和現代產業相結合,一、二、三產業為一體的產業。自建國以來,我國醫藥行業經歷了"完全的計劃經濟"、"計劃市場經濟兼有"、"市場經濟"三種經濟體制下的變革,市場格局由壟斷向開放競爭轉變,市場活力得以釋放,市場供應的產品和服務也日益豐富。

醫藥行業發展歷程

資料來源:公開資料整理

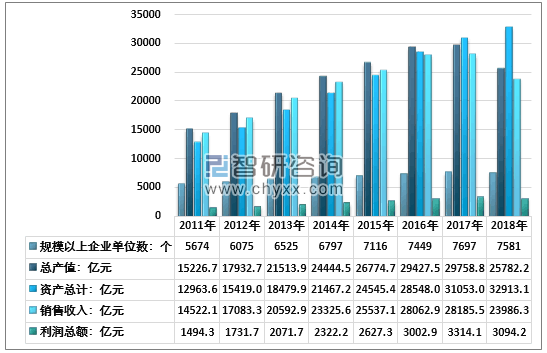

隨著經濟的發展、人口總量的增加、社會老齡化程度的提高以及居民保健意識的增強,人們對藥品的需求強勁,尤其是新興市場的快速增長帶動了醫藥市場的持續增長。作為我國國民經濟的重要組成部分,隨著國家政策的大力扶持與“十二五”規劃對醫藥行業改革的大力推進,醫藥行業已經成為國民經濟中發展最快的行業之一。據國家統計局數據:2018年我國醫藥制造業行業總資產達到32913.1億元,比上年增長6.0%;行業銷售收入為23986.3億元,比上年增長12.6%;2018年行業實現利潤總額為3094.2億元,比上年增長9.5%。

2011-2018年我國醫藥制造業行業簡況

資料來源:國家統計局

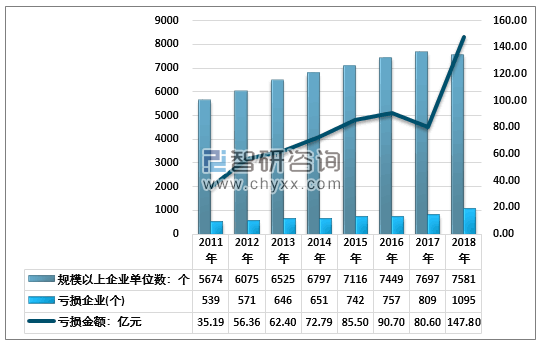

智研咨詢發布的《2019-2025年中國制藥行業市場專項調研及投資前景分析報告》數據顯示:截止2018年,我國醫藥制造業行業規模以上企業數量達到7581家,其中虧損企業數量1095家,虧損面14.4%, 2018年醫藥制造業行業虧損總額147.80億元,同比增長83.4%。

2011-2018年我國醫藥制造業企業數量及虧損情況

資料來源:國家統計局

目前來說醫藥企業在我國的分布不計其數,制藥企業的規模在不斷壯大無論是大型藥品制造企業,還是小型的醫藥加工企業,都發揮了自身優勢,促進了當地的就業,為地壓的經濟發展注入了新鮮的活力從分布狀況來看,形成了以長三角環渤海為核心,東部沿海地區集聚發展的空間格局各地區相互合作,各自發揮優勢特色,建立了許多醫藥研發生產基地,促進了基礎雄厚的產業集散群的形成。

2018年部分醫藥上市企業經營情況分析

類型 | 股票代碼 | 企業名稱 | 地區 | 資產總額:億元 | 營業收入:億元 | 凈利潤:億元 |

大型藥企 | 600518 | 康美藥業 | 廣東 | 746.28 | 193.56 | 11.23 |

600196 | 復星醫藥 | 上海 | 705.51 | 249.18 | 30.20 | |

600332 | 白云山 | 廣東 | 514.82 | 422.34 | 35.34 | |

中型藥企 | 000931 | 中關村 | 北京 | 35.28 | 17.74 | 1.21 |

000915 | 山大華特 | 山東 | 29.00 | 15.26 | 2.40 | |

002688 | 金河生物 | 內蒙 | 33.35 | 16.29 | 1.64 | |

小型藥企 | 603963 | 大理藥業 | 云南 | 5.95 | 4.01 | 0.11 |

000004 | 國農科技 | 深圳 | 3.51 | 3.67 | -0.22 | |

600671 | 天目藥業 | 浙江 | 4.64 | 3.58 | -0.06 |

資料來源:公司財報、智研咨詢整理

我國制藥行業技術和質量水平近年來保持著高速的發展,2010年相繼出臺了與歐美醫藥行業接軌的《中國藥典》和《藥品生產質量管理規范》。通過對產業資源的橫向、縱向以及綜合整合,能夠打通產業鏈上下游生產成本瓶頸,進一步壓縮生產成本,提高資源利用率、避免資源浪費,進而將企業做強做大、提高企業知名度、提高企業市場競爭力和占有率。

二、制藥企業信息化發展現狀

制藥企業的信息化,是以信息技術為基礎,與其它學科結合實現工廠生產操作、管理、決策三個層面業務流程的閉環管理,進而實現流程上下一體化,具有時代性和開放性,也是對企業系統與控制系統集成模型的繼承和延伸。

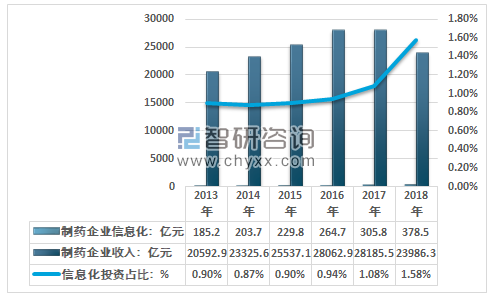

近年來我國制藥企業信息化投資占企業營收比重維持在0.8-1.6%之間,2013年的制藥企業銷售收入為20592.9億元,同期制藥企業信息化投資金額為185.2億元,企業信息化投資占銷售收入總額的0.90%;2018年的制藥企業銷售收入為23986.3億元,制藥企業信息化投資金額約為378.5億元,企業信息化投資占銷售收入總額的1.58%。

2013-2018年我國制藥企業信息化投資金額及占銷售收入比重分析

資料來源:國家統計局、智研咨詢整理

我國醫療信息化行業的總體發展情況為:行業集中度較低,競爭激烈,行業內兼并重組頻繁,目前已初步形成第一梯隊,具有一定品牌效應,東軟集團、衛寧健康、東華軟件、創業軟件、萬達信息共同組成了行業第一梯隊,當前行業內企業多以區域型企業為主,并未完全形成全國性企業。行業中主要客戶為政府性質的公立醫院,因此政府公關能力極其重要。

隨著現代科技的發展,信息系統在醫藥領域廣泛應用,中國的制藥企業正搭乘變革和發展的快車,加快進入信息化的時代。信息化成為制藥企業強有力的武器,在未來激烈的市場競爭中直接決定著制藥企業在市場競爭中的地位。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國制藥行業市場競爭狀況及發展趨向分析報告

《2022-2028年中國制藥行業市場競爭狀況及發展趨向分析報告》共十四章,包含2022-2028年制藥行業面臨的困境及對策,制藥行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年科倫藥業營收172.77億,實現凈利潤11.03億元!推動12項創新藥物進展[圖]](http://img.chyxx.com/general_thumb/news/3.png?x-oss-process=style/w320)