2016年中國CDMO行業規模45億美元,2012-2018年年化增速23.63%;預計2019年市場規模過100億美元,2021年有望達到183億美元,2017-2021年年化增速將進一步提升至32.5%

2012-2021年中國CDMO市場規模及預測

資料來源:智研咨詢整理

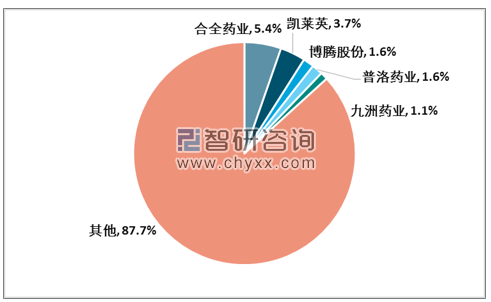

與全球類似,國內CDMO企業的市場集中度同樣不高。2018年國內CDMO市場規模75億美元,折合人民幣約500億。目前市場上公認的國內CDMO領先企業包括藥明康德旗下合全藥業、凱萊英、博騰股份、普洛藥業、九洲藥業等,各自所占市場份額約5.4%、3.7%、1.6%、1.6%、1.1%。

國內代表性CDMO企業所占國內市場份額不足15%

資料來源:智研咨詢整理

隨著國內生物醫藥技術水平的持續提升,以及國內醫藥政策制度的完善,國內CDMO行業有望通過技術創新以及政策輔助等方式擴大行業規模以此提升CDMO市場的全球競爭力。

(1)國內CDMO企業向高附加值業務延伸

國內CDMO行業成長的最大驅動力來自于業務升級帶來的巨大市場空間。相比海外龍頭CDMO企業,國內企業還有很多業務值得延伸和發展。

歐美CDMO企業集中在產業鏈下游高附加值業務。在化學藥領域包括創新藥原料藥(API)生產、制劑生產與包裝以及新型給藥技術的開發與應用等;在生物藥領域則不僅能提供從藥物發現到商業化大規模生產供應的一站式服務,而且在細胞治療、基因治療等前沿生物領域擁有絕對技術優勢。這些領域不僅業務附加值高,而且市場空間更大。

而國內CDMO企業所扮演的角色更多是為這些歐美CDMO企業提供API生產所需的中間體,業務附加值低,且單產品市場空間小。但中國近年來在制藥領域的政策環境、質量體系建設、技術和人才儲備已經使國內CDMO企業有足夠能力將自身業務向下游高附加值領域推進,實際上在生物藥CDMO領域,藥明生物的表現已經足夠與全球領先的生物藥CDMO企業抗衡。

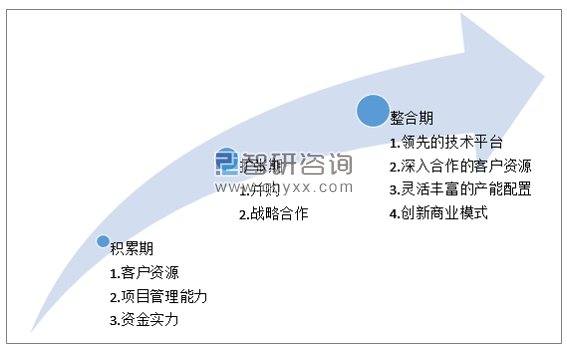

國內CDMO企業存在極大的業務升級空間

資料來源:公開資料整理

國內CDMO企業實現業務升級的路徑可能分三步走:

第一階段:積累期。該階段通過國內的人才和資源優勢,盡可能擴充產能,儲備并完成大量CDMO項目,在三方面完成初始積累:客戶資源、項目管理、資金實力。國內CDMO企業目前多處于這一階段,龍頭CDMO企業已經具備一定實力向第二階段邁進。

第二階段:擴張期。該階段比較顯著的特征是并購、戰略合作等頻繁出現。海外優秀CDMO企業做大做強的重要路徑之一是并購,通過并購實現產業鏈的業務升級與擴充。反觀國內CDMO領域,類似并購尚未出現,而且國內市場也缺乏相應標的。

國內優秀的CDMO企業在具備足夠的資金實力及客戶資源后,極有可能會走向海外并購之路,一方面借助海外標的業務能力直接進入當地高附加值CDMO市場,另一方面將其技術引入國內并借助國內成本優勢迅速搶占更多業務機會。除并購外,戰略合作也會成為該階段業務升級的一個手段。戰略合作方包括:產業鏈上的CRO企業、具備技術優勢的公司、制藥企業等。

實際上,國內CDMO企業在戰略合作上已經有所動作。如:凱萊英與CRO企業昆泰、昭衍新藥的合作;博騰股份與Codexis戰略合作引入酶催化技術;凱萊英、合全藥業與再鼎、和記黃埔等制藥企業的合作等。但這些合作的意義更多在于項目和客戶資源的積累。

第三階段:整合期。目前全球領先的CDMO龍頭企業正是這一階段的典型代表,其特點是具備領先的技術平臺、深入合作的客戶資源、靈活豐富的產能配置,同時能緊跟前沿技術領域,在此基礎上能整合全產業鏈資源,不斷推出創新的商業模式,滿足客戶的多樣化需求,真正實現“一站式服務”。盡管國內CDMO企業多以打造一站式服務平臺為目標,但不可否認其業務能力與真正的一站式服務相距尚遠,而這也正是國內CDMO企業的發展動力與成長空間。

未來國內CDMO行業發展趨勢主要體現在國內CDMO企業則憑借成本優勢和技術積累實現產業鏈升級。 中國CDMO企業業務升級路徑

資料來源:智研咨詢整理

(2)全球CDMO業務向亞太地區轉移,中國明顯獲益

中國CDMO行業發展的一大驅動力是承接歐美CDMO業務向亞太地區的轉移。2011年美國和歐洲兩大市場分別占據全球44%和33%,合計77%的市場份額,彼時中國市場份額5.9%;而在2017年歐美市場份額總額下降為70%,歐美下降的市場份額由亞太地區、拉丁美洲等地區承接,其中中國受益最為明顯,2017年中國市場份額提升2%至7.9%。預計2028年亞太地區CDMO市場份額將達到34%,接近北美。 2017年中印等亞太地區CDMO份額快速提升

資料來源:智研咨詢整理

中國承接歐美CDMO業務的趨勢將進一步強化。核心因素取決于兩點:

(1)中國成本優勢突出。國內CDMO企業所從事的業務整體附加值低于歐美CDMO企業,但其毛利率可以做到40%-50%,歐美CDMO企業毛利率則普遍在30%-40%。

中國成本優勢包括原材料成本和人工成本。原材料成本:中國具備強大的化工生產基礎,化藥CDMO業務上游所需各類化工中間體的采購成本顯著低于國外歐美乃至印度等國。人工成本:中國醫藥制造類科研及生產人才的用工成本明顯低于歐美國家,國內凱萊英、合全藥業、博騰股份等CDMO企業的人均薪酬大概在12-16萬人民幣/年;但歐美CDMO龍頭Lonza、Catalent的人均薪酬則在7-9萬美元/年,幾乎是國內4倍左右。可以說,中國企業參與全球CDMO市場角逐的底氣在于強大的產業鏈供應能力和相對低成本的技術人才。

(2)中國CDMO企業軟實力的提升,吸引更多藥企將生產業務進行外包。其核心主要體現在項目管理能力和知識產權保護。項目管理能力:包括質量標準、EHS、項目完成效率以及過往藥監部門的檢查成績等。

中國藥監環境與國際接軌,大量仿制藥企實現制劑出口歐美規范市場便是中國藥品從原料藥到制劑的生產能力全面達到歐美規范市場標準的例證。知識產權保護:中國加大對知識產權保護的重視力度,有望在很大程度上降低海外藥企對中國CDMO企業在知識產權保護上的顧慮。

中國與歐美和印度在CDMO業務領域的優劣勢分析

企業分布 | 歐美 | 中國 | 印度 |

優勢 | 技術研發能力 | 較強成本 | 較低成本較低 |

客戶渠道關系成熟 | 管理水平尚可 | 與客戶溝通能力較強 | |

管理水平完善 | 醫藥市場需求龐大 | 技術研發能力尚可 | |

/ | 制造基礎扎實 | / | |

劣勢 | 成本較高 | 客戶渠道關系一般 | 知識產權保護力度弱 |

/ | 與客戶溝通能力較弱 | 客戶渠道關系較弱 | |

/ | 技術研發能力較弱 | 管理水平較弱 |

資料來源:智研咨詢整理

(3)MAH制度給國內CDMO企業帶來政策紅利

國內藥品上市許可人制度(MAH)給CDMO行業帶來新的發展機遇。MAH將上市許可與生產許可解綁,允許上市許可持有人可以將產品委托給不同的生產商生產。

MAH制度政策時間表

時間 | 政策事件 |

2015.8.24 | 全國藥品審評審批制度改革工作會議在上海召開,奏響新一輪藥品審評審批改革的序章 |

2015.11.4 | 第十二件全國人大常委會第十七次會議表決通過《關于授權國務院在部分地區開展藥品上市許可持有人制度試點和有關問題的決定》,決定授權國務院在北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東、四川十個省(直轄市)開展藥品上市許可人持有制度試點,我國藥品上市許可持有人制度開始建立。 |

2015.11.6 | CFDA發布《關于征求藥品上市許可持有人制度試點方案和化學藥品注冊分類改革工作方案兩個征求意見稿意見的公告》,擬定持有人條件要求、申報資料要求、試點范圍、持有人權利、義務與責任等細節。 |

2016.6.6 | 國務院辦公廳發布《關于印發藥品上市許可持有人制度試點方案的通知》,明確了試點內容、試點藥品范圍、申請人和持有人條件、受托生產企業條件,上市許可持有人試點正式落地。 |

2016.6-2017.1 | CFDA發布《藥品上市許可持有人制度試點方案》政策解讀》三篇,期間,各省市試點實施方案陸續出臺。 |

2016.12.27 | 齊魯制藥宣布其研發的吉非替尼首仿藥經CFDA批準取得上市許可持有人文號,這是我國首個藥品上市許可持有人制度試點品種。 |

2017.1.6 | CFDA公布藥品上市許可持有人試點品種申報情況,截至2016年12月25日,CFDA共受理試點省市165份藥品上市許可持有人注冊申請 |

2018.9 | 已有186件藥物臨床試驗申請獲得批準,122件試點品種申請獲準上市。藥品研發機構積極參與試點,成為試點工作申報主體的重要組成部分,截至9月底,研發機構申報臨床試驗申請269件,已批準192件;申報生產申請62件,已有1件獲批。 |

2018.10.26 | 十三屆全國人大常委會第六次會議決定:將藥品上市許可持有人制度試點工作的三年期限延長一年。 |

資料來源:智研咨詢整理

MAH制度下,創新藥研發方不用投資建設生產車間,從而降低了創新藥研發在生產端的資金投入,而對CDMO企業構成直接利好。

上海在MAH制度試點上步伐最快,目前已公布3批試點品種,共計47個品種。BI、凱萊英、合全藥業、藥明康德等CDMO企業已經獲得其中9個品種的委托生產。

MAH試點品種委托CDMO企業生產情況

序號 | 產品 | 申請人和持有人 | 受托生產企業 |

1 | CAN017注射液 | 北海康成(上海)生物科技有限公司 | 勃林格殷格翰生物藥業(中國)有限公司 |

2 | ZL-2401對甲苯磺酸鹽及制劑 | 再鼎醫藥(上海)有限公司 | 原料藥委托天津凱萊英制藥有限公司,片劑委托上海宣泰海門藥業有限公司,注射劑委托杭州澳亞生物技術有限公司 |

3 | ZL-2306 | 再鼎醫藥(上海)有限公司 | 上海合全藥業股份有限公司 |

4 | CAN008注射液 | 北海康成(上海)生物科技有限公司 | 無錫藥明康德生物技術股份有限公司 |

5 | BGB-A317注射液 | 百濟神州(上海)生物科技有限公司 | 勃林格殷格翰生物藥業(中國)有限公司 |

6 | HMS5552及其片劑 | 華領醫藥技術(上海)有限公司 | 上海合全藥業股份有限公司(原料藥)、上海迪賽諾生物醫藥有限公司(制劑) |

7 | 丙氨酸布立尼布 | 再鼎醫藥(上海)有限公司 | 上海合全藥業股份有限公司 |

8 | ZL-2303鹽酸鹽 | 再鼎醫藥(上海)有限公司 | 凱萊英醫藥集團(天津)股份有限公司 |

9 | 呋喹替尼及其膠囊劑 | 和記黃埔醫藥(上海)有限公司 | 上海合全藥業股份有限公司(原料藥)、和記黃埔醫藥(蘇州)有限公司(制劑) |

資料來源:上海藥監局、智研咨詢整理

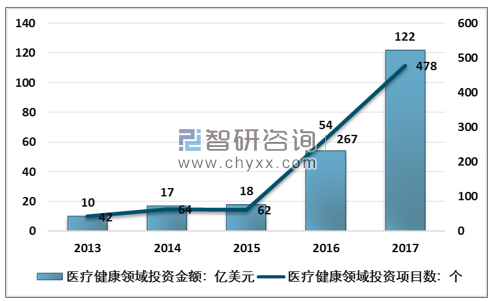

MAH制度如果順利實施并最終在全國范圍推廣,中國可能出現大量與歐美成熟醫藥市場相似的Biotech公司或虛擬藥企,對于CDMO業務的需求量將大幅提升。目前,一級市場針對創新藥領域的投資熱潮則為中國的Biotech或虛擬藥企提供了資金支持。

根據智研咨詢發布的《2019-2025年中國生物醫藥外包行業市場運營模式分析及發展趨勢預測研究報告》數據顯示:2017年,中國醫藥風投資金項目達到120億美元,相比2016年翻倍,投資項目數達到478個。

2013-2017年中國醫療健康領域投資金額及投資項目統計

資料來源:第三屆中國醫藥創新與投資大會會議資料、智研咨詢整理

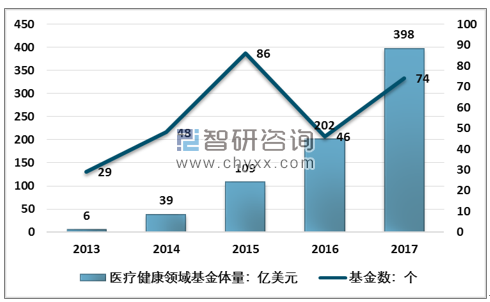

2017年中國針對醫療大健康領域的VC/PE基金體量接近400億美元,相比2016年,也接近翻倍。 2013-2017年中國醫療健康領域基金規模及基金數統計

資料來源:第三屆中國醫藥創新與投資大會會議資料、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國CDMO行業市場專項調研及投資前景研究報告

《2026-2032年中國CDMO行業市場專項調研及投資前景研究報告》共九章,包含中國CDMO行業重點企業發展分析,2025年中國CDMO企業管理策略建議,2026-2032年中國CDMO行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國CDMO行業全景速覽:“API+制劑”一體化是未來關鍵趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國CDMO行業重點企業分析:奧浦邁VS澳斯康VS邁百瑞[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國醫藥CDMO重點企業對比(藥明康德VS凱萊英VS博騰股份VS九洲藥業)[圖]](http://img.chyxx.com/images/2022/0307/1dd84df9281bf5b74f93339278975a84aae7bed8.png?x-oss-process=style/w320)