一、鋅精礦產量情況分析

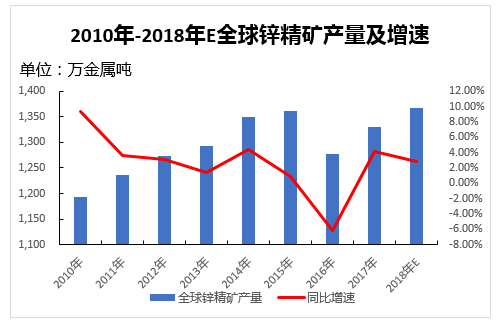

2017年,鋅價單邊上漲,刺激國內外鋅礦投產、增產。且在年末,全球陸續有礦企宣布在2018年有新增鋅精礦產量的計劃。2018年全年來看,預計海外鋅礦將有較大幅度新增產量。

2010-2018年全球鋅精礦產量走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋅行業市場發展態勢及發展趨勢研究報告》

了解,這個在2017年12月出了第一批礦,并且在2018年1月已經運送到中國,到目前為止生產正常,預計后期正常出量。

縱觀今年全年的海外礦,全年增量預計30多萬附近。其中能夠確定進入到中國的,目前了解下來的主要是杜拉爾河的礦,其余未知的嘉能可占主要部分,但整體量不大。所以2018年海外鋅礦,可運至中國的量或仍需進一步觀察。

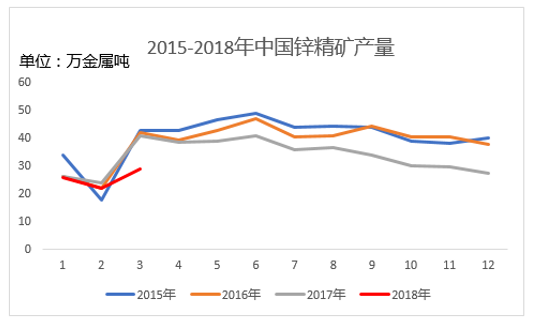

2015-2018年中國鋅精礦產量走勢

數據來源:公開資料整理

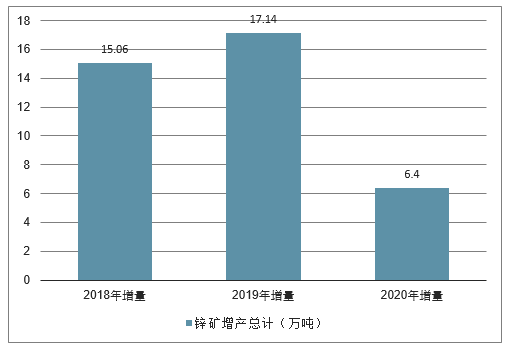

增量方面,2018年國內鋅精礦增量項目總計12.1萬噸。但由于環保督查等政策約束,即使有高利潤的激勵,實際新增產能遠不如預期,預計全年鋅精礦實際產量較去年同比基本持平。2019年不考慮減量情況下,預計增量10萬噸以上。

國內鋅礦增產項目

數據來源:公開資料整理

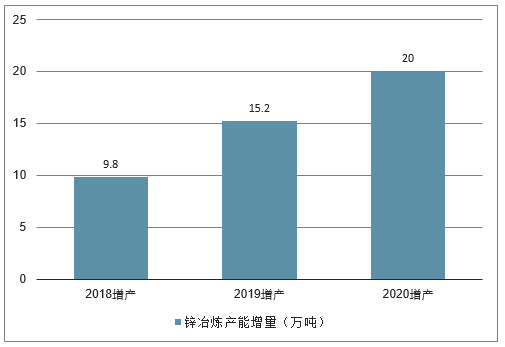

由于株冶搬遷,株洲產能加水口山的鋅冶煉將拆停2018年40萬噸產量,在2019年新增項目27萬噸實際產量,整個搬遷行動將在2019年造成邊際13萬噸的減量。其他產量擾動主要來自環保政策,近年來環保政策持續對鋅礦山及冶煉產能進行引導整改,預計2019年將延續,可能會有新的產能加入整改行列影響企業開工率。總體上國內方面2019年邊際增量在15萬噸左右,2020年在20萬噸,預計2021年后冶煉企業擴大資本開支后才能逐步投放新增產能,開工率也將逐步接近飽和,屆時TC加工費將見頂,會重回下行區間。

2018-2020年中國鋅冶煉產能增量(萬噸)

數據來源:公開資料整理

三、冶煉利潤情況分析

精煉鋅與鋅精礦庫存趨勢反向,驗證供給瓶頸轉移

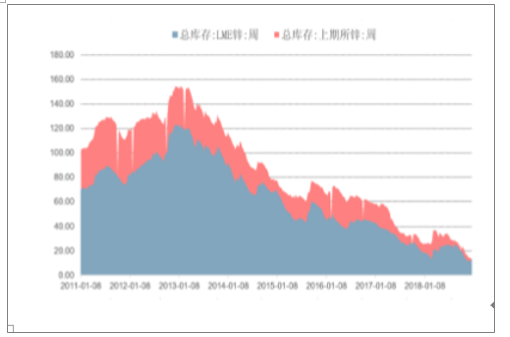

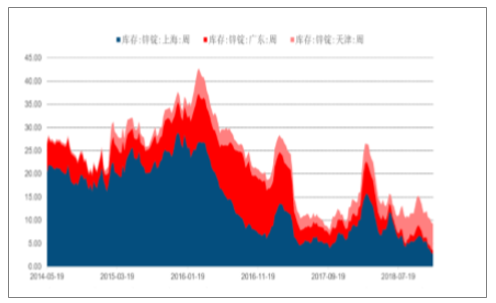

鋅錠庫存顯性庫存從2015年110萬噸的高位下降到至今23.6萬噸左右。2018年內下降16.7萬噸,下降幅度達41%。尤其在第四季度,國內外鋅錠產量環比不增反降,導致庫存加速下跌38%。進入12月,雖然庫存已經處于歷史低位,但近期顯性庫存依然每周都在刷新最低記錄。加工費的快速上行并沒有導致開工率的明顯回升,精煉鋅產量難增,只能繼續消化鋅錠庫存。反觀鋅精礦庫存,上周繼續上升1.36萬噸,整個四季度由于海外鋅精礦項目的陸續出產,港口鋅精礦庫存上升7.43萬噸,升幅達68%。鋅錠與鋅精礦庫存變動趨勢明顯交叉,精煉鋅和鋅精礦的相反走勢,反應了鋅行業瓶頸從礦產到冶煉的轉移。

上期所及LME庫存(萬噸)

數據來源:公開資料整理

三地鋅錠社會庫存(萬噸)

數據來源:公開資料整理

鋅錠顯性庫存季節性圖表(萬噸)

數據來源:公開資料整理

鋅錠庫存與鋅精礦庫存(萬噸)

數據來源:公開資料整理

四、鋅行業消費需求分析

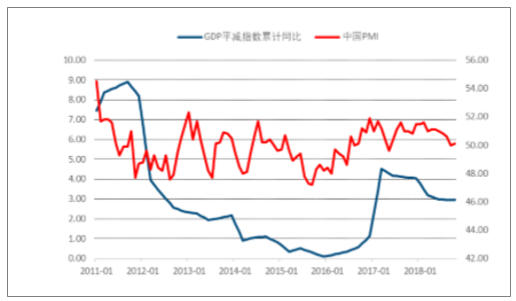

本輪周期從2018年一季度開啟下行預期,GDP增速與PMI在二季度開始轉弱,但因棚改貨幣化政策、土地購置等因素的支撐,地產投資增速始終保持高位運行,帶動房地產新開工、施工增速持續好于預期。房地產和基建是周期行業需求的錨,雖然本輪周期下行傳導緩慢,實際需求屢超預期,但三季度地產銷售快速下滑,1-10月銷售面積累計增速2.2%,下降0.7個百分點,銷售額由13.3%下滑至12.5%,這將帶動土地購置積極性下降,明年將傳導至房地產投資額增速。1-10月基礎建設投資(不含電力)完成額累計同比增速3.7%,隨著地方政府專項債的資金釋放,四季度開始小幅回升。預計明年宏觀經濟影響下的周期行業下行壓力較大,房地產投資增速將加速下降,全年累計增速或在5%。而地方專項債、政府性基金支出增加、PPP政策回暖都將保障明年基建增速回升,預計鋅在基建行業消費觸底回升,明年尤其是上半年出現邊際改善效應。整體國家調整基建政策,地產增速下滑起到一定對沖作用,但鋅的需求增速壓力仍然較大。

中國GDP累計同比與PMI變動

數據來源:公開資料整理

固定投資及分項增速(%)

數據來源:公開資料整理

房地產開發投資完成額與銷售面積:累計同比

數據來源:公開資料整理

房屋新開工、施工、竣工面積:累計同比

數據來源:公開資料整理

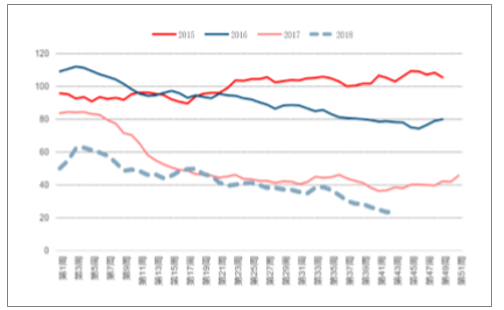

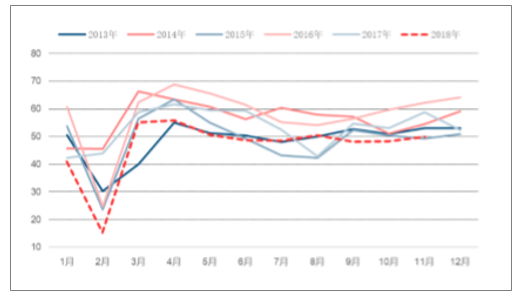

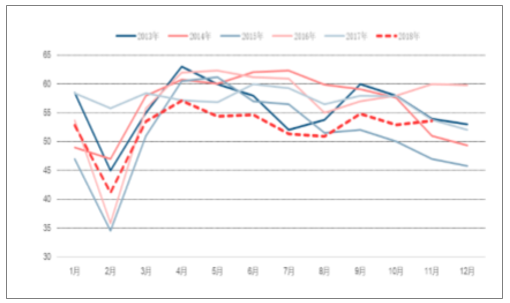

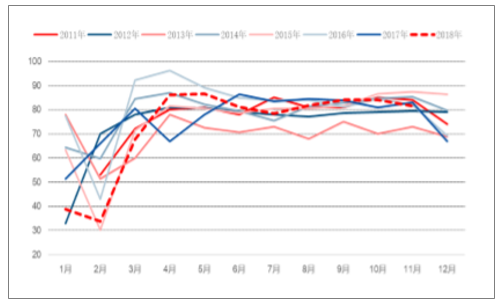

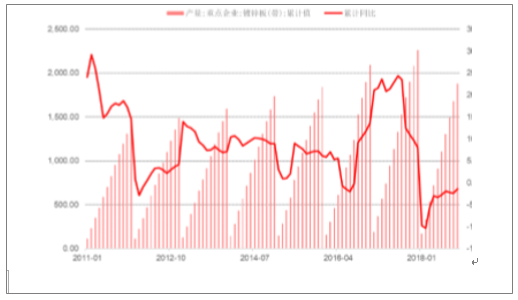

現階段鍍鋅企業開工率為81.62%,環比下降2.4個百分點,同比下降1.36個百分點。伴隨鋼材價格大幅下挫,自采原料的鍍鋅結構件企業成品庫存虧損嚴重,備貨意愿不佳,雙重作用下企業主動關停產線,拖累開工率走低。預計2019年鍍鋅企業受到鋼鐵行業需求弱勢影響,開工率較今年同比小幅走低。但鍍鋅管主要用于管網、暖氣、消防、燃氣等板塊,此類需求在基建投資回升的情況下游,需求得到政策性的支撐。壓鑄鋅合金企業開工率為50.02%,環比小增1.73個百分點,同比下降8.78個百分點。五金鎖具拉鏈類終端訂單迎來一定程度上的增長,提升部分壓鑄鋅合金企業開工率。其中,拉鏈類終端適逢換季,迎來傳統訂單高峰,增長相對較為明顯。但今年作為壓鑄鋅合金較為重要的終端汽車以及衛浴板塊,需求明顯縮減且11月份并未出現回升趨勢,一定程度上導致了整體開工率大幅度不及去年同期。氧化鋅企業開工率為53.61%,環比增加0.69個百分點,較去年同期下降0.19個百分點。氧化鋅主要受汽車行業拖累,導致開工率較低,預計明年整體仍有下行壓力,但上半年邊際或有改善。

鋅冶煉企業開工率(%)

數據來源:公開資料整理

壓鑄鋅合金開工率(%)

數據來源:公開資料整理

氧化鋅開工率(%)

數據來源:公開資料整理

鍍鋅開工率(%)

數據來源:公開資料整理

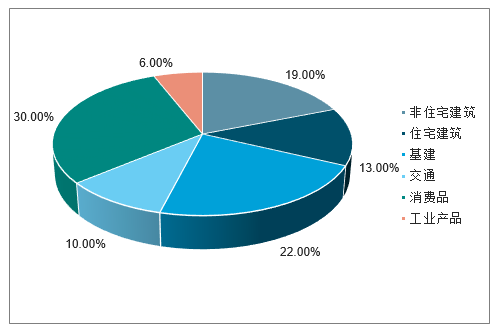

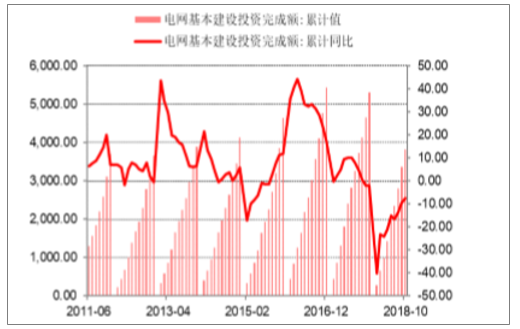

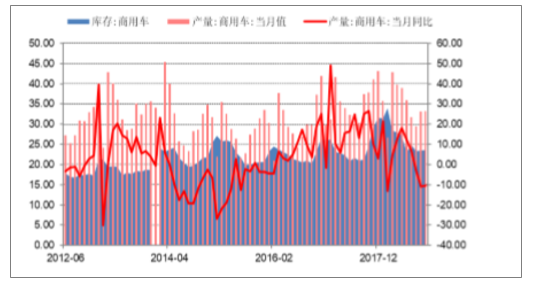

鋅下游消費領域主要集中在建筑、基建、交通、五金及機械制造等領域。2018年1-10月電網基本建設投資完成額累計值3814億元,累計同比降低7.6%。電源基本建設投資完成額累計值1919億元,累計同比降低2.9%。預計2019年電力投資平穩回升,隨著基建資金的落實到位,明年電網及電源投資的計劃完成度將有所提高,預計鐵塔建設對鋅需求有望提高。家電方面,受地產后周期影響,進入三季度以來,以空調為代表的家電產銷疲軟,10月家用空調產量同比降低20.4%,相比上月降低9.7個百分點。但鋅的消費偏重冰箱洗衣機產銷略好于空調,預計明年家電整體依然承壓,但邊際增速可能會出現好轉。2018年1-10月,乘用車產量1931萬輛,累計同比小幅減少1.2%。但進入三季度后,汽車產銷量同比加速下滑,明年面臨汽車行業低迷帶來的工業品需求的下降形勢較為嚴峻。

可以看的2018年鋅需求方面表現疲軟,不同領域景氣程度差別明顯。上游建筑領域對應的鍍鋅板明顯好于下游消費領域的氧化鋅、壓鑄合金,這種景氣差別反應了由于房地產投資增速持續高位帶來上游需求景氣。市場對2019年預期較為悲觀,但二季度存在消費領域產量增速反彈將帶來的鋅消費增速的預期差,家電企業排產計劃有階段性反彈跡象出現。另外2019年國家財政將較多在基建層面發力以對沖宏觀經濟下行壓力,涉及到水利管網、燃氣管道、基站鐵塔、公路鐵路等對鋅消費需求拉動較大領域,預計鋅消費增速將維持在1.8%。

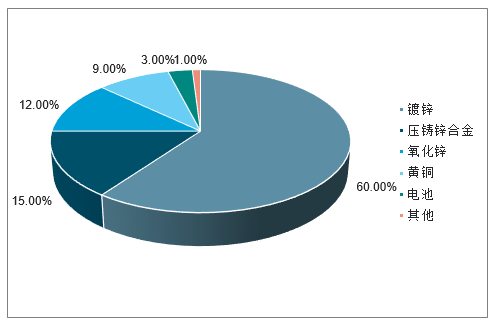

鋅下游加工分類占比(%)

數據來源:公開資料整理

鋅下游行業分類占比(%)

數據來源:公開資料整理

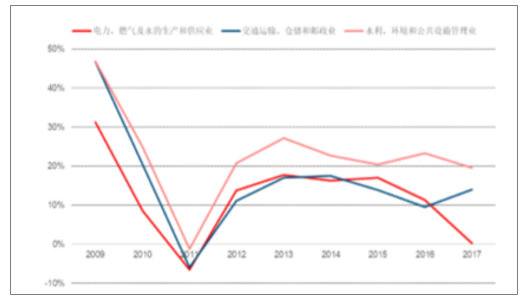

鋅下游基建行業投資增速(%)

數據來源:公開資料整理

PPP項目及落地率(萬元,%)

數據來源:公開資料整理

電網基本建設投資完成額累計值及同比(億元)

數據來源:公開資料整理

電源基本建設投資完成額累計值及同比(億元)

數據來源:公開資料整理

乘用車產量及庫存(萬輛)

數據來源:公開資料整理

商用車產量及庫存(萬輛)

數據來源:公開資料整理

鍍鋅板產量累計值及同比(萬噸,%)

數據來源:公開資料整理

五金材料規模指數

數據來源:公開資料整理

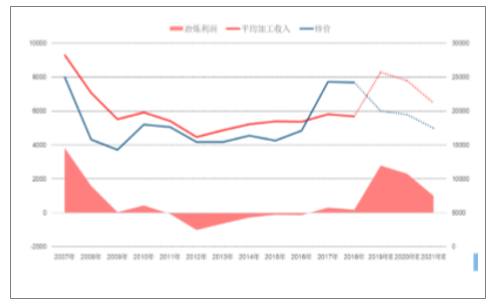

五、鋅價走勢與冶煉企業收益情況分析

鋅錠價格一定程度上體現了鋅行業供需情況,行業供需的重要表征數據就是鋅錠的庫存。長期看鋅錠的庫存波動趨勢和鋅價一般也成反比關系。從2017年中以來鋅錠庫存快速下降,對宏觀弱勢預期的鋅價帶來有力的支撐。期貨盤面上長期出現正套格局,一直以遠月價格上升來填補最終的升水。本輪周期下行中,低庫存的鋅價韌性也較強,尤其在四季度末及明年上半年的超低庫存情況下,鋅價下跌空間有限。從期貨中鋅各個合約和現貨升水中可以發現,從2017年中以來,鋅期貨就呈現升水contango結構,2018年現貨對近月期貨合約價差創2011年以來新高。雖然對遠期價格悲觀,但鋅價表現一直較為堅挺,期貨價格始終在近月上行,以期貨上漲方式收回現貨升水。并且,由于企業對套期保值工具掌握程度各有不同,冶煉行業還是較為抵觸鋅價短期內暴漲暴跌,會造成不必要的庫存跌價損失,進而吞噬鋅冶煉加工利潤。預計本輪鋅價的下行周期,受到超低庫存和鋅冶煉端的供給瓶頸,鋅價將呈現緩慢下跌趨勢,預計2019年和2020年對應鋅平均價格為2萬和1.8萬。在此價格下,TC將持續上行至250-270美金高位,國產加工費回到8000以上,并維持至新建鋅冶煉產能的集中投產,在此期間,冶煉行業的利潤有一定保障,行業利潤將走高并維持穩定。

鋅錠價格與庫存(噸,美元)

數據來源:公開資料整理

鋅價與冶煉企業利潤(噸/美元)

數據來源:公開資料整理

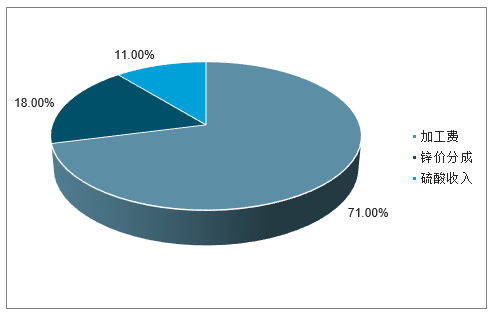

而對于冶煉企業來說,由于2015年后出現的鋅價超1.5萬后的二八分成,高鋅價對冶煉企業利潤有一定積極作用,但由于加工費快速走高,分成收入占比持續縮小,鋅價對行業利潤影響較小。仔細拆分鋅冶煉加工收入可以發現,當前2.2萬元每噸的鋅價下,價格分成約1400元每噸,帶來的收入約占鋅冶煉總收入的20%。如果算上每噸產1.8噸硫酸,分成收入占比約18%。這部分收入占比最高點是2018年初鋅價最高時42%,最低是2016年2%。預計,2019-2020年隨著鋅礦項目的集中投產,下游需求弱勢下行的情況下,鋅價年均價格在2萬-1.8萬區間,對應鋅價分成在600-1000元區間。與此同時,由于加工費的走高,鋅價分成在冶煉收入中占比將明顯下降10%-8%。也就是說,鋅價下降1000元,對應加工收入降低200,加工收入降幅約2.5%。未來兩年鋅價受到供給瓶頸支撐,下跌空間有限。即使宏觀環境較差,需求低于預期,鋅價跌1.5萬分成線以下,加工收入受鋅價影響最大也不會超過10%。

鋅冶煉加工收入來源(%)

數據來源:公開資料整理

鋅冶煉收入來源及鋅價影響變動(元,%)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)