2011-2017年,全球生活用紙消費量的每年增長率均低于4%,中國生活用紙消費量的每年增長率均超過6.6%,中國仍是全球各主要區(qū)域中生活用紙增長率最高的市場。國內(nèi)生活用紙市場整體來看:具有行業(yè)空間大、人均用量低、受益于消費升級趨勢,因此從中長期看來,處于較好的行業(yè)發(fā)展賽道。

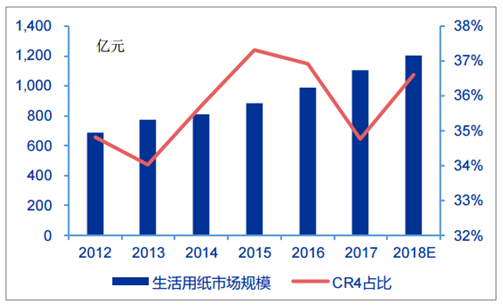

2017年我國生活用紙市場容量達到1106億元,2013-2017年收入復(fù)合增速約為9.9%,行業(yè)市場規(guī)模空間大。2017年我國生活用紙行業(yè)CR4集中度為35%,海外如北美地區(qū)為70%以上,因此國內(nèi)生活用紙行業(yè)集中度仍有較大增長空間。2017年生活用紙產(chǎn)量和消費量分別為923萬噸和851萬噸,同比增長8.0%和8.1%。

生活用紙行業(yè)市場集中度情況

數(shù)據(jù)來源:公開資料整理

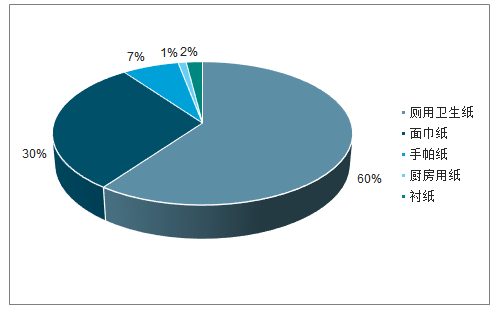

2017年國內(nèi)生活用紙細分市場結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

我國2007-2017人均生活用紙消費量持續(xù)提升

數(shù)據(jù)來源:公開資料整理

我國人均生活用紙消費量比發(fā)達國家有提升空間

數(shù)據(jù)來源:公開資料整理

國內(nèi)經(jīng)濟增長帶動生活用紙需求結(jié)構(gòu)變化,盡管廁紙占比仍為最高,但面巾紙與廚房用紙等產(chǎn)品占比隨著消費升級而不斷提升。人均用紙方面,我國人均生活用紙消費量由2007年2.7千克提升至2017年6.1千克。但是目前的人均水平和發(fā)達國家仍有差距,北美和歐洲地區(qū)的人均消費量達到24千克和15.5千克,因此隨著我國人均生活水平的提升,將持續(xù)給生活用紙企業(yè)帶來內(nèi)生成長動力。

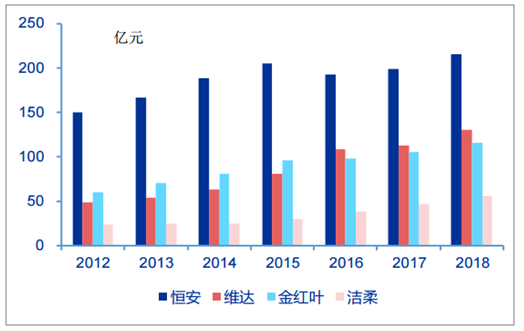

我國生活用紙行業(yè)市場規(guī)模大,并且每年保持較為穩(wěn)健的增速成長,因此第一梯隊企業(yè)也在不斷受益于行業(yè)自身的成長。目前從規(guī)模、盈利、綜合實力來看,四大生活用紙企業(yè)的排序分別為恒安、維達、金紅葉和潔柔,且龍頭市占率不斷提升,四大企業(yè)僅生活用紙板塊的市占率分別由2012年10.8%/7.0%/7.9%/3.4%提升至2018年11.6%/11.5%/10.6%/6.1%。

2018年CR4生活用紙板塊收入規(guī)模與市占率

數(shù)據(jù)來源:公開資料整理

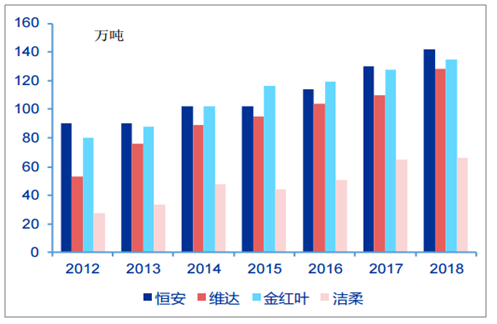

從收入規(guī)模上來看,恒安收入規(guī)模約為潔柔的三倍。2018年恒安總產(chǎn)能為142萬噸,潔柔產(chǎn)能方面和前三大仍有差距,2018年潔柔總產(chǎn)能為66萬噸。

2012-2018年四大生活用紙企業(yè)收入不斷增長

數(shù)據(jù)來源:公開資料整理

2012-2018年四大生活用紙企業(yè)產(chǎn)能持續(xù)提升

數(shù)據(jù)來源:公開資料整理

對于生活用紙市場的未來發(fā)展趨勢,隨著經(jīng)濟的放緩,過剩產(chǎn)能越來越明顯,行業(yè)高速增長的時代已經(jīng)過去。經(jīng)濟增長和放開二孩會影響整個行業(yè)的走勢,落后產(chǎn)能的淘汰也給新產(chǎn)能帶來市場。預(yù)計今后一段時間,中國生活用紙增長率將保持在6%-8%的增長需求。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國生活用紙市場運行態(tài)勢及戰(zhàn)略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生活用紙行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告

《2026-2032年中國生活用紙行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》共十三章,包含中國生活用紙行業(yè)營銷策略分析,生活用紙行業(yè)發(fā)展機會及對策建議,生活用紙市場預(yù)測及項目投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生活用紙行業(yè)全景速覽:新投產(chǎn)產(chǎn)能仍達到較高水平,行業(yè)競爭進一步加劇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國生活用紙行業(yè)重點企業(yè)分析:景興紙業(yè)VS太陽紙業(yè)VS中順潔柔[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國生活用紙行業(yè)發(fā)展現(xiàn)狀分析(附產(chǎn)量、消費量、進出口數(shù)量及主要企業(yè)經(jīng)營)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)