一、鋅礦資源分布

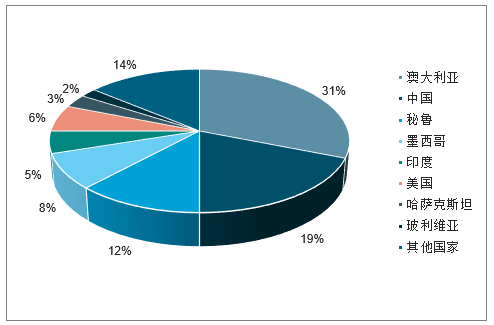

全球鋅礦資源分布相對集中,前四大國家儲量占比超過70%。其中,澳大利亞為全球第一大儲量國,儲量占比31%,其次為中國、秘魯、墨西哥,儲量占比分別為19%、12%、8%。根2017年全球鋅礦儲量為2.3億金屬噸,每年全球礦山鋅產量穩中有升,近幾年維持在1300萬噸左右。按每年1300多萬噸的開采量,目前的資源儲量可以開采17年左右,整體儲采比不高,且有下降趨勢,資源相對緊缺。

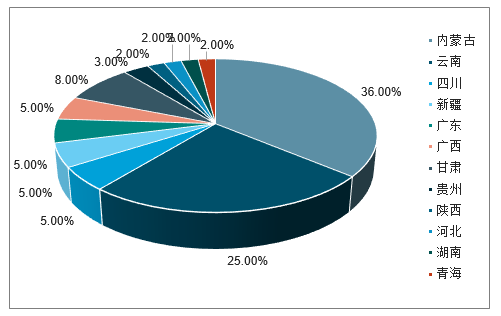

從國內儲量上看,在整個有色金屬行業特別是基本金屬中,鋅是少有的中國儲量較大的有色品種。2017年探明儲量1.04億金屬噸,占全球鋅礦儲量19%。但由于地理位置等原因,開采難度大,平均品位也較低,導致我國鋅礦仍需部分依賴進口。在分布上,國內鋅礦資源分布也較為分散,除了內蒙古、云南占比分別達到36%以及25%外,其他省市儲量占比均在10%以下。鋅開采和冶煉也遍地開花,產能一般小于10萬噸,單體產量規模較小,產能數量較多,總體集中于西南和西北地區。

全球鋅礦資源全球儲量各國占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋅行業市場發展態勢及發展趨勢研究報告》

中國鋅礦資源儲量占比

數據來源:公開資料整理

二、鋅礦項目主要增量

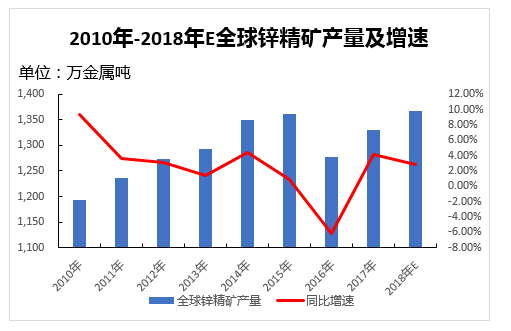

2017年,鋅價單邊上漲,刺激國內外鋅礦投產、增產。且在年末,全球陸續有礦企宣布在2018年有新增鋅精礦產量的計劃。2018年全年來看,預計海外鋅礦將有較大幅度新增產量。

2010-2018年全球鋅精礦產量走勢

數據來源:公開資料整理

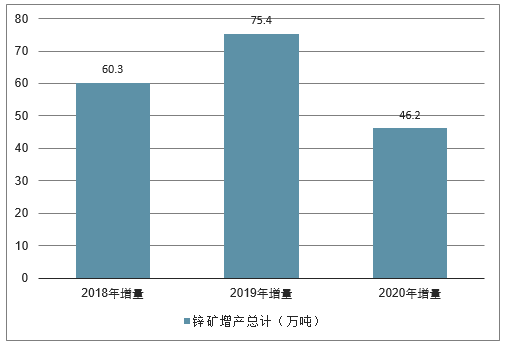

鋅行業特別是冶煉鋅是典型的周期行業,受礦山和冶煉廠的建設周期決定,冶煉利潤3-5年一個周期。上一個周期從2015年10月嘉能可債務危機開始,澳大利亞的MountIsa、Century、愛爾蘭的Lisheen等幾個超大型鋅礦停產及減產總量超過60萬噸,全球礦產鋅產量陷入低谷。2016年全球礦產鋅1312萬噸,同比減少35萬噸,降幅2.3%。鋅精礦的缺口連續2年超過50萬噸,冶煉廠的加工費從高點200美金開始下滑至2017年底的15美金,導致冶煉廠利潤大幅下滑。但隨著經濟周期上行,大宗商品價格復蘇,2016-2018年鋅價一路上漲,促進了上游鋅礦企業新增產能和復產產能投放,預計全球在未來三年將出現明顯的產能增量。全球鋅礦產量于2018年下半年開始集中出現增量,根據對礦企投產計劃指引,預計2019年將出現新增產量93萬噸,2020年出現新增產能52萬噸并達到增產高峰。之后因為新增項目減少以及鋅價的回落,鋅礦產供給端將再次回歸緊縮局面。

鋅礦的增量主要來自境外礦復產逐步增加。2018年上半年五礦DugaldRiver生產已達設計產能,世紀鋅礦尾礦復產8月首次投產,韋丹塔公司Gamsberg調試后于9月初投產首批鋅精礦。從季節性來看,2018年三四季度精礦產量釋放將較為集中。

隨著國外大型礦山的大量復產,鋅礦供應趨于緩解,供應缺口將逐漸收窄,鋅礦供應周期將隨之發生巨大變化。反觀國內原料礦市場,2018年國內鋅精礦增量預計15萬噸,但由于環保督查等政策約束,即使有高利潤的激勵,實際新增產能遠不如預期,預計全年鋅精礦產量較去年同比基本持平。2019年預計增量17萬噸。整體上來看,國內外鋅礦增產項目眾多,分布較廣,上游礦端供給壓力降逐步體現。

2018年-2020年海外鋅礦增產項目(萬噸)

數據來源:公開資料整理

2018年-2020年海外鋅礦增產項目(萬噸)

礦山 | 國家 | 公司名稱 | 2018年增量 | 2019年增量 | 2020年增量 |

Gamsberg | 南非 | 韋丹塔 | 5.5 | 16.0 | 3.5 |

Century | 澳大利亞 | 新世紀資源 | 4.3 | 13.8 | 8.9 |

EmpireState(Balmat) | 美國 | 哈德灣礦業 | 2.4 | 2.2 | 1.6 |

Aljustrel | 葡萄牙 | Eurozinc | 2.5 | 1.5 | 0.0 |

Woodlawn | 澳大利亞 | HRR | 0.0 | 2.8 | 1.0 |

MyraFalls | 加拿大 | Nyrstar | 1.2 | 1.4 | 0.4 |

Shalkiya | 哈薩克斯坦 | 哈薩克斯坦國家礦業公司 | 0.0 | 2.5 | 2.0 |

Azulcocha | 秘魯 | NexaResources | 2.2 | 0.0 | 0.0 |

CampoMorado | 墨西哥 | 泰利森 | 1.2 | 0.8 | 0.5 |

ReydePlata | 墨西哥 | 佩諾爾斯工業 | 0.0 | 1.5 | 2.0 |

Zhairem | 哈薩克斯坦 | 嘉能可 | 0.0 | 0.0 | 8.5 |

Buenavista | 墨西哥 | 墨西哥集團 | 0.0 | 0.0 | 2.0 |

Juanicipio | 墨西哥 | 弗雷斯尼洛 | 0.0 | 0.5 | 1.0 |

Antamina | 秘魯 | 必和必拓 | 3.0 | 0.0 | 0.0 |

Peñasquito | 墨西哥 | 加拿大黃金公司 | 0.0 | 6.0 | 0.0 |

DugaldRiver | 澳大利亞 | 五礦資源 | 12.0 | 4.0 | 0.0 |

Neves-Corvo | 葡萄牙 | 倫丁礦業 | 0.0 | 0.9 | 3.8 |

Castellanos | 古巴 | 托克 | 4.0 | 2.0 | 0.0 |

GeorgeFisher | 澳大利亞 | 嘉能可 | 0.0 | 7.0 | 0.0 |

Iscaycruz | 秘魯 | 嘉能可 | 6.0 | 2.0 | 0.0 |

MiddleTennessee | 美國 | Nyrstar | 0.4 | 1.5 | 0.0 |

MountIsa | 澳大利亞 | 嘉能可 | 10.4 | 7.0 | 11.0 |

EastemKazakstan | 哈薩克斯坦 | 哈薩克斯坦國家礦業公司 | 3.2 | 1.0 | 0.0 |

MunganaKingVol | 澳大利亞 | 奧克特斯礦業 | 2.0 | 1.0 | 0.0 |

總計 | - | - | 60.3 | 75.4 | 46.2 |

數據來源:公開資料整理

2018年上半年有計劃新增產量的礦山有五礦的杜拉爾河,設計年產能22萬金屬噸左右。據了解,這個在2017年12月出了第一批礦,并且在2018年1月已經運送到中國,到目前為止生產正常,預計后期正常出量。

縱觀今年全年的海外礦,全年增量預計30多萬附近。其中能夠確定進入到中國的,目前了解下來的主要是杜拉爾河的礦,其余未知的嘉能可占主要部分,但整體量不大。所以2018年海外鋅礦,可運至中國的量或仍需進一步觀察。

2015-2018年中國鋅精礦產量走勢

數據來源:公開資料整理

2018年,鋅精礦增量預期對陣鋅精礦現貨趨緊,期鋅低位返升,重心至21000元/噸上方。進入2019年,LME鋅庫存以及國內三地社會庫存,仍于低位徘徊,預期的累庫情況遲遲未現。

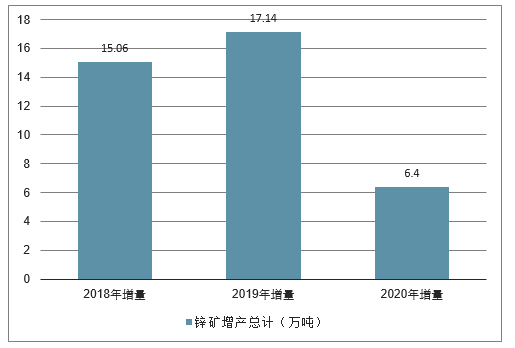

國內鋅礦增產項目

數據來源:公開資料整理

國內鋅礦增產項目

礦山項目 | 省市 | 2018年增量 | 2019年增量 | 2020年增量 |

中凱礦業 | 西藏 | 1 | 3 | 0 |

長易礦業麻栗坪 | 云南 | 1.7 | 0.5 | 0.6 |

國金礦業 | 內蒙古 | 1 | 1 | 0.5 |

翠宏山礦業 | 黑龍江 | 1 | 0.5 | 0 |

金獅嶺 | 湖南 | 0 | 0 | 1 |

皇姑屯鉛鋅 | 沈陽 | 0 | 0.4 | 0.6 |

姚家嶺礦業 | 安徽 | 0 | 0 | 2.5 |

盛達金都礦業 | 內蒙古 | 0 | 0.2 | 0.6 |

銀漫礦業 | 內蒙古 | 2 | 1.5 | 0 |

高爾奇 | 內蒙古 | 0.2 | 1 | 0 |

光大礦業 | 內蒙古 | 0.6 | 0.5 | 0 |

國金礦業八岔溝西 | 內蒙古 | 0.7 | 2.2 | 0 |

鴻鑫礦業牛苦頭鉛鋅礦 | 青海 | 1 | 1 | 0 |

博強礦業 | 青海 | 0.2 | 0 | 0 |

會東大梁 | 四川 | 1 | 1 | 0 |

金河礦業 | 廣西 | 2 | 1 | 0 |

博白澳通礦業 | 廣西 | 0.2 | 0 | 0 |

郭家溝 | 甘肅 | 1 | 1 | 0 |

牛苦頭 | 青海 | 1 | 1 | 0 |

比利亞谷礦業 | 內蒙古 | 0.46 | 1.34 | 0.6 |

總計 | - | 15.06 | 17.14 | 6.4 |

數據來源:公開資料整理

三、鋅冶煉產能增量

鋅冶煉加工費上行周期的持續性取決于冶煉產能缺口的恢復難度,國內外新建產能項目數量更值得關注。經歷過2016年-2018年2年時間的大范圍冶煉虧損,國內乃至海外鋅冶煉加工企業均長時間承受薄利甚至虧損,資本開支遠低于其他金屬冶煉行業。2018-2020年可以預見的新建鋅冶煉產能較少,主要分為新建(擴建)產能、復產產能以及受TC上升刺激開工率提升的邊際增產。

新建產能方面,2018年有錫業股份6月份的華聯銦鋅10萬噸鋅冶煉在云南文山州投產,預計2019年邊際增產4萬噸。四環鋅鍺5萬噸新增產能2018年9月份投產,受到鑄錠產能和鋅培沙不足影響,2018年開工率80%,預計2019年邊際增產3萬噸。2019年新建產能主要是三個處理再生回收的新產能計劃投產,華北有祥云飛龍在唐山的騰龍再生處理二次物料的15萬噸產能計劃投產,四川漢源縣有2家再生鋅俊磊鋅業和源富鋅業投產,但由于2018年后固體廢料進口受限,廢舊鋅料的來源只能依靠國內回收,現階段原料采購難度增大,后期此類產能開工率有待觀察,預計實際增產量在6萬噸左右。遠期項目在2020年后,有新疆紫金鋅業在烏恰建立配套的10萬噸鋅冶煉可以投產,目前項目建設已經開始動工,整個工期455天,預計2020年6月建成開始生產。其余一些企業產線技改、新增擴產,由于資金和政策原因目前進度擱置,沒有明確投產時間。

復產產能方面,隨著加工費的上行,冶煉行業利潤逐漸豐厚,也促使一些成本較高的冶煉產能出現復產條件,各家有環保問題的廠商也積極改造升級,以求解決環保污染問題早日恢復生產提高產能利用率。漢中鋅業積極建設側吹爐解決鋅渣處理問題,預計在二季度后投產,2019年有6萬噸增量。羅平鋅電從今年6月份到9月份,因為廢渣含鉛等環保問題停產3個月,現在已經恢復生產,預計2019年產生增量2.2萬噸增量。鋅渣堆放污染一直是鋅冶煉行業難以解決的痛點,各企業都在積極尋找解決方案,但因環保問題造成開工率的限制是行業的長期問題,預計在2019年仍會存在,樂觀估計可統計口徑中鋅冶煉開工率將上行5個百分點至80%。

減產產能方面,主要來自五礦集團湖南地區的鋅冶煉搬遷帶來的減量,由于株冶搬遷,株洲產能加水口山的鋅冶煉將拆停2018年40萬噸產量,在2019年新增項目27萬噸實際產量,整個搬遷行動將在2019年造成邊際13萬噸的減量。其他產量擾動主要來自環保政策,近年來環保政策持續對鋅礦山及冶煉產能進行引導整改,預計2019年將延續,可能會有新的產能加入整改行列影響企業開工率。總體上國內方面2019年邊際增量在15萬噸左右,2020年在20萬噸,預計2021年后冶煉企業擴大資本開支后才能逐步投放新增產能,開工率也將逐步接近飽和,屆時TC加工費將見頂,會重回下行區間。

2018-2020年中國鋅冶煉產能增量(萬噸)

數據來源:公開資料整理

中國鋅冶煉產能增量(萬噸)

公司 | 冶煉廠 | 狀態 | 總規模 | 新建/復產 | 增產時間 | 2018增產 | 2019增產 | 2020增產 |

錫業股份 | 云南華聯鋅銦 | 已投 | 10 | 8 | 2018.06 | 4 | 4 | - |

四環鋅鍺 | 四環鋅鍺鋅冶煉廠 | 已投 | 20 | 5 | 2018.09 | 5 | 3 | 1 |

株冶集團 | 水口山鉛鋅冶煉項目 | 建設中 | 30 | 30 | 2019.03 | 27 | 3 | - |

紫金礦業 | 烏恰紫金鋅業冶煉廠 | 建設中 | 10 | 10 | 2020.06 | - | - | 3 |

鋅業股份 | 葫蘆島鋅冶煉廠 | 規劃 | 20 | 20 | - | - | - | - |

湖南三立集團 | 湖南三立集團鋅冶煉廠 | 規劃 | 9 | 6 | - | - | - | - |

新疆廣匯 | 火燒云鉛鋅冶煉廠 | 規劃 | 60 | 60 | - | - | - | - |

四川會理 | 鉛鋅會理鋅冶煉項目 | 建設中 | 10 | 10- | - | - | - | - |

祥云飛龍 | 唐山騰龍再生鋅冶煉廠 | 建設中 | 25 | 15 | 2019 | 3 | 5 | - |

俊磊科技 | 漢源俊磊鋅業 | 建設中 | 10 | 3 | 2019.3 | 2 | 1 | - |

源富鋅業 | 源富鋅業 | 建設中 | 4 | 2 | 2019 | 1 | 1 | - |

羅平鋅電 | 羅平鋅電 | 正在復產 | 6 | 2.2 | 2018.9 | -2.2 | 2.2 | - |

陜西有色 | 漢中鋅業 | 計劃復產 | 35 | 9 | 2019 | - | 6 | 3 |

涼山索瑪 | 索瑪鋅冶煉廠 | 計劃復產 | 5 | 5 | - | - | - | - |

湖南三立 | 湖南三立 | 計劃復產 | 3 | 2.5 | - | - | - | - |

湖南太豐 | 湖南太豐 | 計劃復產 | 3 | 3 | - | - | - | - |

湖南軒華 | 湖南軒華 | 計劃復產 | 5 | 4.5 | - | - | - | - |

馳宏鋅鍺 | 馳宏呼倫貝爾冶煉廠 | 新建爬產 | 14 | 5 | 2019 | - | 2 | 3 |

四環鋅鍺 | 四環鋅鍺鋅冶煉廠 | 計劃復產 | 20 | 4 | 2019 | 4 | - | - |

西部礦業 | 西部礦業鋅冶煉廠 | 正在復產 | 10 | 1 | 2019 | 3 | 1 | - |

五礦集團 | 株冶集團計劃 | 拆停 | 45 | 32 | 2018.12 | - | -32 | - |

五礦集團 | 水口山鋅業計劃 | 拆停 | 8 | 8 | 2019.2 | - | -8 | - |

總計 | - | - | - | - | - | 9.8 | 15.2 | 20 |

數據來源:公開資料整理

海外鋅冶煉產能2019年同樣乏善可陳,潛在投產項目均在2022年后。近期項目主要是前期項目在全球鋅冶煉加工費回升后的產量恢復,及小規模的擴產增量。佩諾爾斯Penoles公司位于墨西哥的托雷翁Torreon鋅冶煉廠擴產12萬噸項目,在2018年四季度投產,預計2019年增量6萬噸。美國馬頭公司位于北卡羅來納州的Mooresboro冶煉廠計劃于2019年中開始復產,預計實際完成投產增量影響在2020年。沃托蘭廷Votarantim公司在秘魯的鋅冶煉廠計劃擴產3萬噸產能,將分別在2019年和2020年增加1.5萬噸產量。韓國的高麗亞鉛冶煉廠開工率回升,今年增加3萬噸,預計2019年小幅增加1萬噸。日本東邦鋅業和飯島電子在2019年增加2.5萬噸邊際產量。隨著加工費的持續上升,預計在2022年后海外相關冶煉產能會集中釋放。

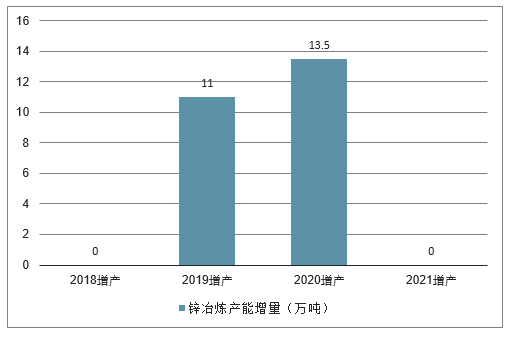

2018-2021年中國以外地區鋅冶煉產能增量(萬噸)

中國以外地區鋅冶煉產能增量(萬噸)

所在地 | 公司 | 項目 | 類別 | 總產能 | 新增產能 | 增產時間 | 2018增產 | 2019增產 | 2020增產 | 2021增產 |

墨西哥 | 佩諾爾Penoles | 托雷翁Torreon | 擴產 | 12 | 12 | 2018 | 4 | 6 | 2 | - |

美國 | 馬horseheadMooresboro | 復產16 | 16 | 2019-2020 | - | - | - | - | 10 | 6 |

秘魯 | 沃托蘭廷(Votarantim)Cajamarquilla | 擴產 | 3 | 3 | 2019-2021 | - | - | 1.5 | 1.5 | - |

韓國KoreaZin高麗亞鉛 | Townsville | 增產 | 65 | 4 | 2018-2019 | - | 3 | 1 | - | |

-本東 | 邦鋅Annaka | 增產 | 11 | 2.5 | 2018-2020 | - | 1 | 1.5 | - | - |

日本 | 日本飯島電Iijima(飯島)鋅廠 | 增產 | 22 | 12019 | - | - | - | 1 | - | - |

秘魯 | AcchaZincore | 擴產 | 5 | 2024 | - | - | - | - | - | - |

波蘭 | BoleslawZGH | 擴產2 | 2022 | - | - | - | - | - | - | - |

總計 | - | - | - | -- | - | - | - | 11 | 13.5 | - |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)