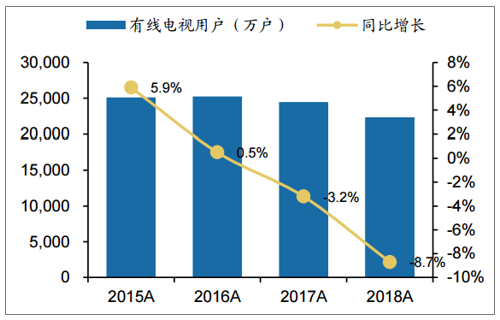

在IPTV以及OTT等沖擊下,我國有線電視近幾年收視份額持續下降,有線電視用戶總數呈現減少趨勢,數字電視繳費用戶持續流失。而在有線電視總用戶數下降的情況下,2018年末高清電視用戶突破1億戶,4K電視用戶持續增長;智能電視用戶增長動力不減,用戶規模接近2,000萬戶;有線運營商雙向網絡建設深化,網絡資源利用率進一步提升。

中國家庭電視收視格局

數據來源:公開資料整理

2015-2018年中國有線電視用戶發展進程

數據來源:公開資料整理

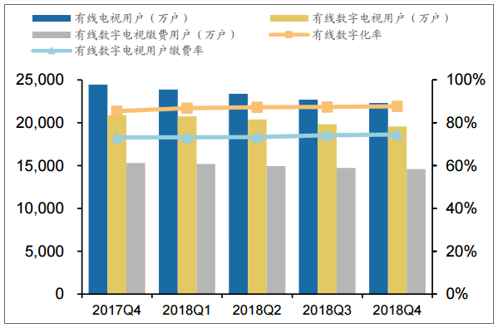

我國有線電視數字化率

數據來源:公開資料整理

我國有線電視雙向滲透率

數據來源:公開資料整理

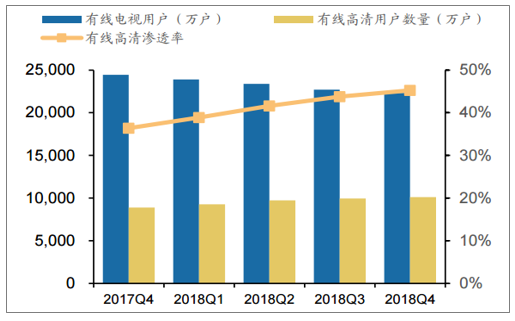

我國有線電視高清滲透率

數據來源:公開資料整理

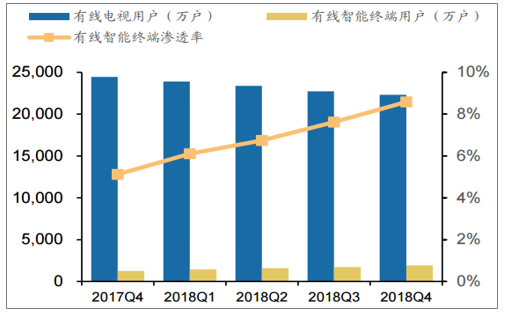

我國有線電視智能終端滲透率

數據來源:公開資料整理

我國有線電視產業作為連接上游設備、內容以及其他增值服務與下游用戶之間的重要環節,經歷了“臺網分離”到“制播分離”再到“全國一網”“三網融合”的變革。

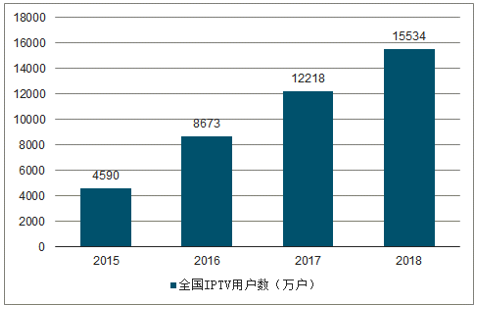

2015年國務院辦公廳印發《關于印發三網融合推廣方案的通知》,三網融合試點階段結束,三網融合進入全面推廣階段,IPTV業務也隨之擴大到全國范圍并受到政策的支持。同時,中國聯通等也開始將IPTV業務作為基礎業務進行全面推廣,全國IPTV用戶數快速增長,2015-2018年全國IPTV用戶數分別為0.46/0.87/1.22/1.55億戶,得益于與三大運營商的合作。2018年有線電視用戶/OTT用戶/IPTV用戶/直播衛星用戶用戶總量分別為2.23億(有線數字用戶繳費用戶下滑至1.46億戶)、1.64億戶、1.55億戶、1.4億戶,分別占全國收視份額比重為49.89%、36.69%、34.68%。

2015-2018年全國IPTV用戶數

數據來源:公開資料整理

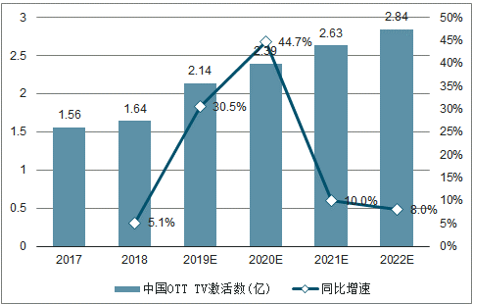

我國互聯網電視產業鏈主要包括內容提供+內容服務+集成服務+傳輸分發等環節。據數據顯示,2016-2018年我國互聯網電視盒子用戶數分別為0.73億戶、1.10億戶和1.64億戶,2017-2018年增長幅度分別為52.2%/48.2%。

2017-2022年中國OTTTV激活數及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國有線電視市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有線電視行業市場全景調研及投資戰略研判報告

《2026-2032年中國有線電視行業市場全景調研及投資戰略研判報告》共九章,包含2025年中國有線電視產業鏈分析,中國有線電視上市公司分析,2025年中國有線電視行業面臨的其他行業競爭分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國有線電視用戶規模、市場格局及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/04/20210419133934.jpg?x-oss-process=style/w320)