一、 醫藥行業穩健中醞釀變局

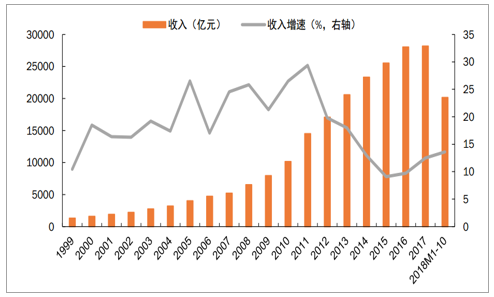

醫藥制造業 2018 年 1-10 月主營業務收入為 2.02 萬億元,同比增長 13.6%;實現利潤總額 2554 億元,同比增長 10.4%。收入增速快于利潤增速,有兩票制高開的因素, 實際銷量增速預計更接近利潤增速。醫保控費常態化,帶量采購重構仿制藥格局,打壓了原本抬頭的行業增速預期。

醫藥行業收入增速變化趨勢

數據來源:公開資料整理

醫藥行業利潤增速變化趨勢

數據來源:公開資料整理

2018Q3 行業資產負債率 41.72%,較 2017 年略有提升,整體保持在合理范圍。

醫藥制造業資產負債率

數據來源:公開資料整理

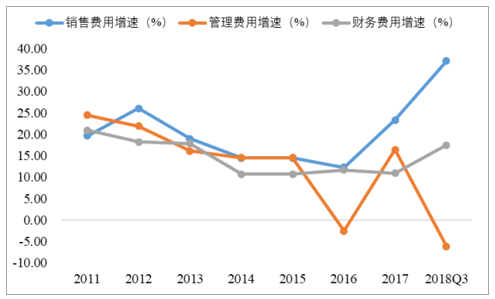

2018Q3,財務費用同比增長 17.50%,較 2017 年全年增速提升 6.6 個百分點,償債壓力增大,銷售費用與財務費用的上升影響了行業的利潤水平;管理費用同比下降6.10%,銷售利潤率 12.67%,略有提升。

醫藥制造業期間費用

數據來源:公開資料整理

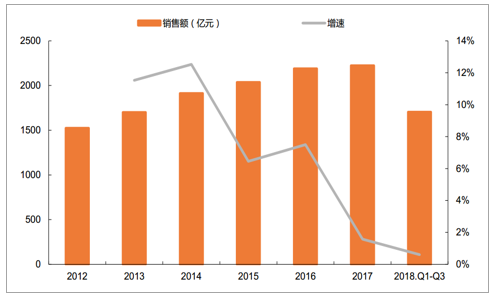

樣本醫院增速低于實際增速,無需過度悲觀。 2018 年前三季度樣本醫院藥品銷售總額為 1703.56億元,同比增長 0.61%,基本與上年同期持平。分季度來看, 2018Q3 單季度銷售額 593.16 億元,同比增長-0.08%,增速較前兩個季度有所下降。藥品銷售總額增速承壓。 我們認為醫藥行業尤其是上市公司數據要顯著好于樣本醫院數據,主要是因為樣本醫院中 80%左右為三級醫院,在處方外流、銷售渠道下沉的大趨勢下,部分醫藥企業的數據無法在 PDB 中體現。

樣本醫院藥品銷售總額及增速

數據來源:公開資料整理

樣本醫院分季度藥品銷售總額及增速

數據來源:公開資料整理

上市公司增速強于醫藥行業整體。 從上市公司角度看, 剔除不可比因素, 2018 年 Q1-Q3 醫藥行業上市公司收入增速 21.88%,扣非歸母凈利潤增速 17.46%,好于醫藥制造業整體水平。 Q3 單季與去年同期相比,收入增速 24.02%,扣非后歸母凈利潤增速 11.50%,收入環比改善,但由于兩票制高開后費用結算的時差效應,利潤增速環比有所下降。我們預計隨著兩票制的全面執行,收入和利潤增速會趨于統一,未來將在 10%-15%空間運行。

醫藥上市公司單季度收入及利潤增

數據來源:公開資料整理

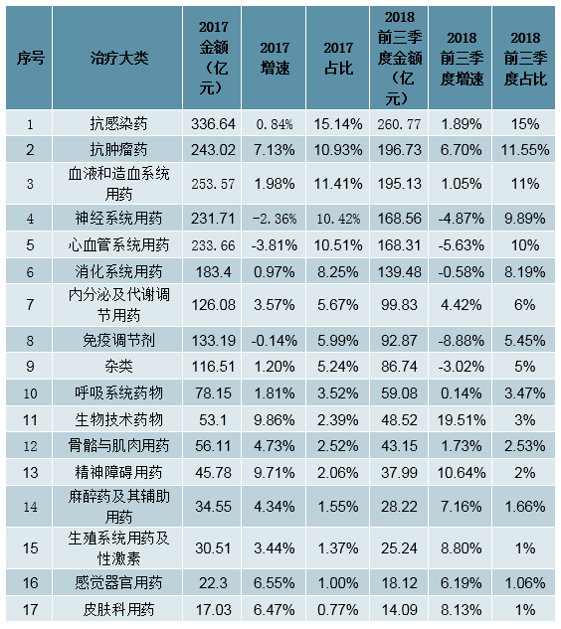

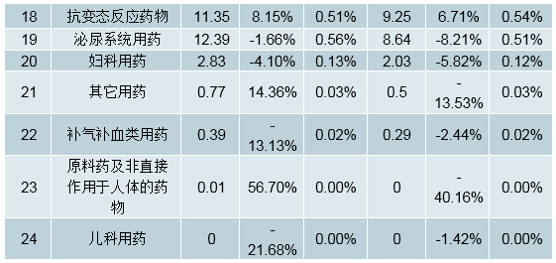

用藥大類基本穩定,抗腫瘤靶向藥物崛起。 從前三季度數據來看,抗腫瘤藥物占比 11.55%已經超過血液和造血系統用藥的 11.45%,成為僅次于抗感染類的第二大用藥類別。從增速來看,抗腫瘤藥、生物技術藥物和精神障礙用藥增速較快,分別增長 6.70%、 19.51%和 10.64%,抗腫瘤藥和生物技術用藥的高增速主要是由于我國腫瘤發病率持續提升、新型抗腫瘤藥物不斷上市以及納入醫保進度加快;神經系統用藥、心血管系統用藥和免疫調節劑增速下滑幅度較大,分別下降 4.87%、 5.63%和 8.88%。 我國神經系統用藥、免疫調節劑等大類用藥結構與國外不同,營養類、輔助類藥物居多,且用藥金額較大,這些大類下滑主要受限制輔助用藥政策影響。

樣本醫院各治療大類銷售占比情況

數據來源:公開資料整理

1、醫保資金壓力逐漸增大,控費成政策主旋律

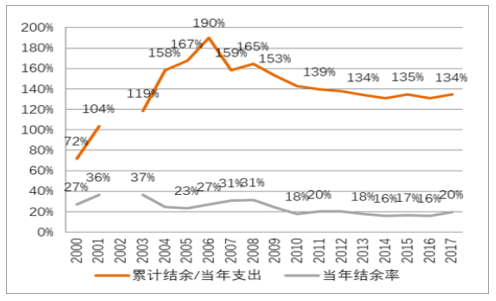

我國醫保資金壓力逐漸增大,部分地區出現穿底風險。 近年來,每年的醫保資金結余率在 16%-20%之間,累計結存可支撐 1.3-1.4 年的支出,累計結余率呈下滑趨勢。而且各省之間發展極不平衡,年輕人較多的廣東、上海等 5 個省份占據全國醫保累計結存的一半,而西藏、寧夏、青海等省份處于收支平衡的邊緣。再加上我國老齡化越來越嚴重,未來支出的增速會大于收入增速,因此提早進行醫療資金的優化分配是必要之舉。

我國醫保累計結余可覆蓋支出情況

數據來源:公開資料整理

2015 年各省醫保累計結存數

數據來源:公開資料整理

2012 年以來我國醫藥政策的主旋律之一就是醫保控費,醫藥行業結構持續優化。醫保控費體現在醫藥流通領域為縮減中間環節,實行兩票制,從而力圖降低藥品價格;體現在仿制藥領域,為實行一致性評價,提升仿制藥質量和療效,加快進口替代;體現在中成藥方面,主要就是限制輔助用藥,減少無效藥的使用等等。另一方面,國家加強對創新藥等臨床必需用藥的扶持力度,抗腫瘤靶向用藥等保持快速增長。

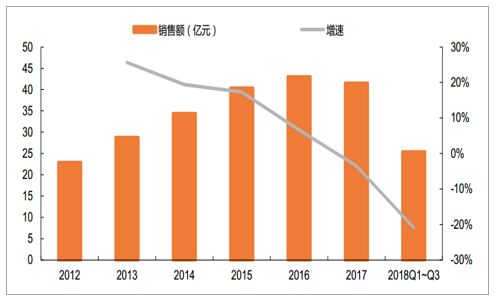

中藥注射劑品種整體下滑明顯。 PDB 用藥大類調整后,抗腫瘤藥大類下腫瘤疾病用藥小類主要以中藥注射劑品種為主,2018 年前三季度腫瘤疾病用藥小類實現銷售額 25.42 億元,同比下滑 20.91%,增速有下滑趨勢。

樣本醫院腫瘤疾病用藥小類銷售額及增速

數據來源:公開資料整理

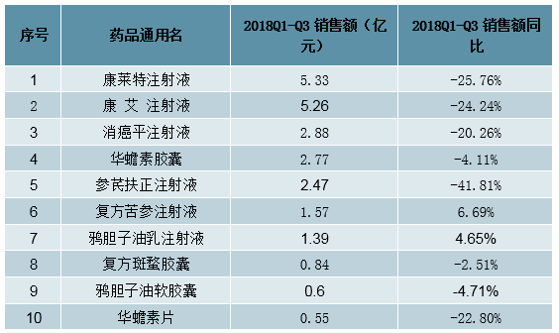

腫瘤疾病用藥類別前 10 大品種中,中藥注射劑有 6 個,除復方苦參注射液和鴉膽子油乳注射液外,其他 4 個下降幅度均在 20%以上,其中參芪扶正注射液銷售下滑 41.81%。

2018 年前三季度樣本醫院腫瘤疾病用藥小類 TOP10 品種

數據來源:公開資料整理

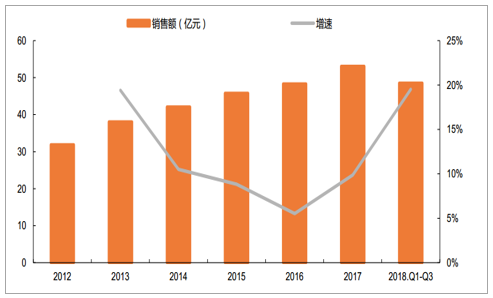

生物技術用藥以抗體等大分子靶向藥物為主,增速提升明顯。 2018 年樣本醫院前三季度實現銷售額48.52 億元,同比增長 19.53%, 2012-2017 年 CAGR 為 10.73%。生物技術用藥集中度較高,其中三大單抗——利妥昔單抗、曲妥珠單抗、貝伐珠單抗合計占比超過 50%。

樣本醫院生物技術藥物類銷售額及增速

數據來源:公開資料整理

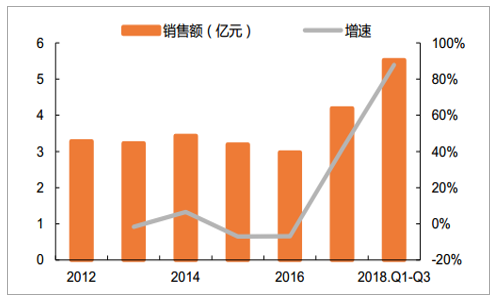

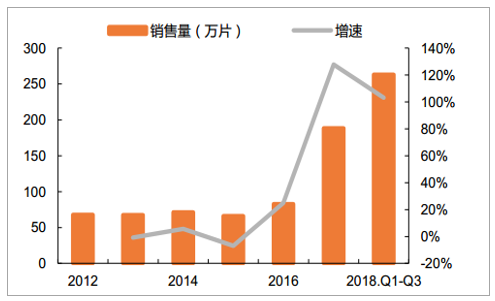

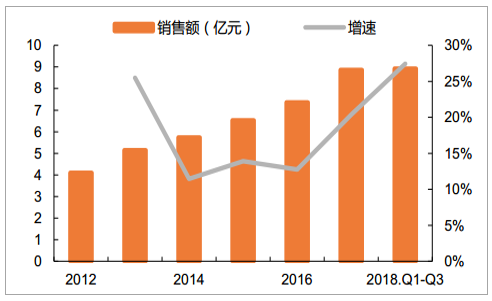

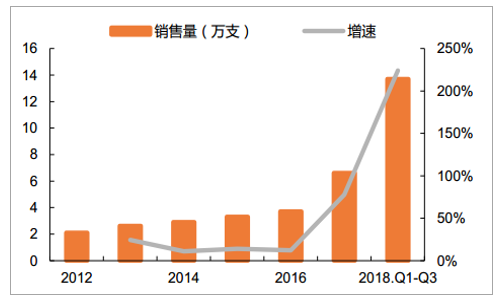

醫保談判目錄動態調整促進靶向藥物放量。 2017 年新版醫保目錄納入伊馬替尼、吉非替尼等小分子靶向藥,2017 年 7 月利妥昔單抗、曲妥珠單抗、貝伐珠單抗等大分子靶向藥通過價格談判進入醫保。我們以吉非替尼和曲妥珠單抗為例, 2017 年納入醫保以后吉非替尼銷售額和銷售量增速大幅提升,2018 年前三季度實現銷售額 5.53 億元,同比增長 87.83%,實現銷售量 263.36 萬片,同比增長103.18%;曲妥珠單抗 2018 年前三季度實現銷售額 8.93 億元,同比增長 27.44%,實現銷售量 13.71萬支,同比增長 224.20%。

樣本醫院吉非替尼銷售額及增速

數據來源:公開資料整理

樣本醫院吉非替尼銷售量及增速

數據來源:公開資料整理

樣本醫院曲妥珠單抗銷售額及增速

數據來源:公開資料整理

樣本醫院曲妥珠單抗銷售量及增速

數據來源:公開資料整理

2、國務院機構改革細化管理,超級醫保局誕生

2018 年 3 月國務院公布機構改革方案,醫藥方面成立國家衛生健康委員會、國家藥品監督管理局、國家醫療保障局三大新機構,在原來機構基礎上,加強協同部門整合,細化管理。其中國家衛健委主要由原來衛計委改組而來, 2018 年以來發布了第三版基藥目錄,完成高端醫療器械審批權下放;國家藥監局由國務院直屬正部級單位,改為市場監督總局下屬副部級單位,基本延續了之前的政策,持續鼓勵創新,加快優先審評,繼續推進一致性評價,開始認可新藥海外臨床數據,國際新藥進入中國市場步伐加快;國家醫保局,將原來人社部分管的城鎮職工和城鎮居民醫保,國家衛計委分管的新農合與一身,未來將持續推進三保合一,提升藥品定價權。啟動 3 輪醫保目錄談判,繼續推動醫保控費,并于近期主導“4+7”試點城市帶量采購,超級醫保局角色逐漸顯現。

醫藥方面國務院機構改革

數據來源:公開資料整理

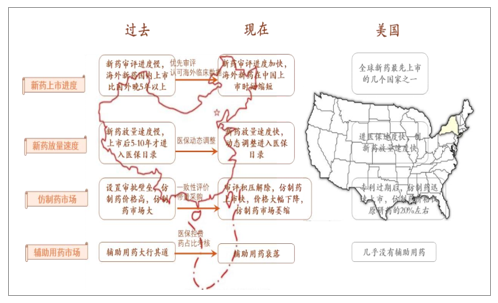

二、 政策組合拳,深刻改寫行業生態

近幾年我國醫藥行業重磅政策頻出,競爭環境發生劇變,不斷與國際接軌,產品更新換代周期加快,制勝要素發生顯著改變。隨著帶量采購等一系列政策的推廣執行,過了專利期的藥品,無論是原研藥還是仿制藥,都很難誕生大品種,單品的市場天花板和生命周期都顯著降低。 行業競爭態勢從過去的品種競爭時代,進入到管線競爭時代,過去在政策紅利下,依靠爆款單品種打天下的模式將難以為繼,企業的成長必須以靠產品梯隊的迭代來實現。隨之而來的,行業生態也將逐步向國際接軌。

醫藥行業重磅政策頻出改寫行業格局

數據來源:公開資料整理

1、帶量采購降價超預期

2018 年 12 月 6 日,上海市陽光醫藥采購平臺公布 4+7 城市藥品集中采購擬中標結果, 31 個帶量采購品種最終有 25 個中標, 6 個棄標。從中標價格來看,降幅超過之前市場預期(降價 30%-40%)。其中降價幅度在 70%以上的有 10 個,降價幅度在 40%-70%之間的有 8 個,降價幅度小于 40%的僅有 7 個。

4+7 城市帶量采購擬中標結果

數據來源:公開資料整理

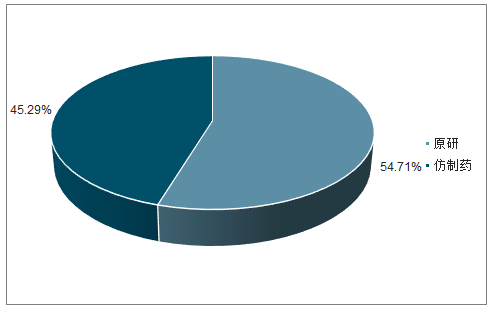

25 個品種中原研僅 3 個中標,占比 12%, 3 個品種分別是阿斯利康的吉非替尼片、百時美施貴寶的福辛普利鈉片、北京泰德的氟比洛芬酯注射液;而仿制藥品種 22 個,占比 88%,仿制藥替代作用明顯。

4+7 帶量采購企業中標品種原研和仿制占比

數據來源:公開資料整理

流標企業仍面臨大幅降價壓力。 本次 31 個帶量采購品種有 6 個最終未中標,分別是阿莫西林膠囊、阿奇霉素片、曲馬多片、卡托普利片、阿法骨化醇片和注射用阿奇霉素,根據《4+7 城市藥品集中采購文件》,不參加或不接受議價談判結果的,均作流標處理,且將影響該企業在試點地區所涉藥品的集中采購。但文件對于流標品種的具體處理措施并不明確。

目前只有上海地區出臺的補充文件針對未中標品種的使用作出規定,其他地區可能借鑒, 1)醫療機構可以繼續采購使用未中標品種,但使用量不得超過中選品種; 2)參與帶量采購的未中標最高價品種(基本為原研品種),根據價差實現梯度降價后方可繼續使用。 非最高價品種,掛網價不高于調整后的最高價藥品掛網價; 3)參與帶量采購同品種企業超過 3 家的,不再采購不符合帶量采購申報要求品種。不超過 3 家的,仍可采購不符合帶量采購申報要求品種,但其掛網價不高于中標價。

4+7 帶量采購上海地區對未中標品種的使用規定

數據來源:公開資料整理

2、帶量采購有望全國推廣,仿制藥行業邏輯重構

首次帶量采購騰籠換鳥效果顯著,藥品支出節約近 8 成。 根據我們的測算,本次帶量采購擬中標的25 個品種原市場規模約 78.85 億元,全部按擬中標價格計算后總市場規模僅為 18.05 億元,可節約60.80 億元藥品支出,節約比例高達 77%。

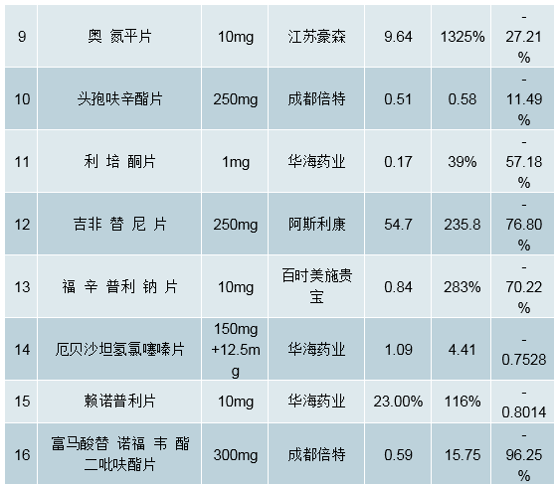

帶量采購品種市場規模推測

序號 | 品種名稱 | 規格 | 采購數量(萬片) | 國產藥中標價(元) | 原研藥中標價(元) | 總金額(億) | 擬中標價格 | 按擬中標價計算總金額(億) | 節省費用(億) | 樣本醫院銷量排名 | ||

1 | 2 | 3 | ||||||||||

1 | 阿托伐他汀鈣片 | 10mg | 8,724.36 | 3.1 | 6.2 | 15.42 | 0.47 | 1.88 | 13.54 | 輝瑞(59%) | 嘉林(25%) | 天方(10%) |

20mg | 15,672.18 | 5.8 | 8 | 0.94 | ||||||||

2 | 瑞舒伐他汀鈣片 | 10mg | 8,285.70 | 2.9 | 7 | 5.98 | 0.78 | 0.88 | 5.1 | 阿斯利康(50%) | 魯南貝特(27%) | 京新(10%) |

5mg | 6,006.97 | 1.7 | 4.57 | 0.39 | ||||||||

3 | 硫酸氫氯吡格雷片 | 25mg | 18,320.56 | 3.1 | / | 11.74 | 1.06 | 3.77 | 7.97 | 信立泰(55%) | 樂普(22%) | 賽諾菲(20%) |

75mg | 5,746.59 | 7.05 | 16.7 | 3.18 | ||||||||

4 | 厄貝沙坦片 | 75mg | 4,432.42 | 0.63 | / | 3.46 | 0.1 | 0.23 | 3.23 | 賽諾菲杭州(48%) | 恒瑞(10%) | 賽諾菲(10%) |

150mg | 9,311.51 | 0.97 | 4.43 | 0.2 | ||||||||

5 | 苯磺酸氨氯地平片 | 5mg | 29,382.02 | 1.2 | 4.28 | 9.14 | 0.15 | 0.44 | 8.7 | 輝瑞(62%) | 華潤賽科(10%) | 揚子江(10%) |

6 | 恩替卡韋分散片 | 0.5mg | 4,133.51 | 7.86 | 27.3 | 5.18 | 0.62 | 0.26 | 4.92 | 正大天晴(51%) | 施貴寶(24%) | 江西青峰(6%) |

7 | 草酸艾司西酞普蘭片 | 10mg | 1,003.44 | 5.28 | 13.57 | 0.82 | 4.42 | 0.44 | 0.38 | 京衛(51%) | 靈北(35%) | 科倫藥業(11%) |

8 | 帕羅西汀片 | 20mg | 1,851.66 | 3.3 | 8.5 | 0.86 | 1.67 | 0.31 | 0.55 | 華海(55%) | 中美史克(26%) | 尖峰(12%) |

9 | 奧氮平片 | 10mg | 1,047.36 | 13.8 | 38.2 | 3.54 | 9.64 | 1.87 | 1.67 | 豪森 -70% | 禮來 -16% | 印度龍燈-9% |

5mg | 1,783.47 | 7.4 | 20.4 | 4.82 | ||||||||

10 | 頭孢呋辛酯片 | 250mg | 3,351.59 | 0.86 | 2.66 | 0.39 | 0.51 | 0.17 | 0.22 | 蘇州中化(19%) | GSK(17%) | 國藥致君(15%) |

11 | 利培酮片 | 1mg | 3,401.05 | 0.76 | 2.49 | 0.49 | 0.17 | 0.06 | 0.43 | 楊森(40%) | 恩華(16%) | 齊魯(15%) |

12 | 吉非替尼片 | 250mg | 49.15 | 158 | 228 | 1.07 | 54.7 | 0.27 | 0.8 | AZ(84%) | 齊魯(15%) | - |

13 | 福辛普利鈉片 | 10mg | 2,304.47 | 1.9 | 2.78 | 0.59 | 0.84 | 0.19 | 0.4 | 施貴寶(77%) | 華海(23%) | - |

14 | 厄貝沙坦氫氯噻嗪片 | 150mg+12.5mg | 9,215.60 | 3.07 | 4.14 | 3.27 | 1.09 | 1 | 2.27 | 賽諾菲(45%) | 正大天晴(30%) | 華海(12%) |

15 | 賴諾普利片 | 10mg | 208.71 | 1.14 | 3 | 0.02 | 0.23 | 0.01 | 0.01 | 華海(36%) | 汕頭金石(23%) | 長城(13%) |

5mg | 22.62 | 0.158 | / | 0.115 | ||||||||

16 | 替諾福韋 | 300mg | 621.82 | 6.5 | 16.3 | 0.81 | 0.59 | 0.04 | 0.77 | GSK(66%) | 阿斯本(29%) | 成都倍特(5%) |

17 | 氯沙坦鉀片 | 100mg | 1,883.77 | 4.86 | 7.07 | 3.82 | 2.1 | 1.06 | 2.76 | 默沙東(56%) | 揚子江(23%) | 華海(13%) |

50mg | 6,281.99 | 2.57 | 5.57 | 1.05 | ||||||||

18 | 馬來酸依那普利片 | 10mg | 1,418.88 | 0.97 | 1.23 | 0.19 | 0.56 | 0.1 | 0.09 | 揚子江(69%) | 山東綠蔭(10%) | 湖南千金(5%) |

5mg | 821.52 | 0.625 | 0.72 | 0.28 | ||||||||

19 | 左乙拉西坦片 | 250mg | 647.76 | 2.97 | 4.43 | 0.29 | 2.4 | 0.16 | 0.13 | UCB(98%) | 圣華曦(0.8%) | 京新(0.7%) |

20 | 甲磺酸伊馬替尼片 | 100mg | 253.66 | 14.05 | 166 | 1.55 | 10.4 | 0.26 | 1.29 | 豪森(43%) | 諾華(31%) | 正大天晴(25%) |

21 | 孟魯司特片 | 10mg | 2,632.23 | 5.58 | 7.64 | 1.84 | 3.88 | 1.02 | 0.82 | 默沙東(69%) | 魯南貝特(15%) | 四川大冢(15%) |

22 | 蒙脫石散 | 3g | 1,699.32 | 0.93 | 1.79 | 0.25 | 0.68 | 0.12 | 0.13 | 益普生(65%) | 湖南千金(7%) | 先聲(6%) |

23 | 注射用培美曲塞二鈉 | 100mg | 3.91 | 2707 | 3060 | 3.2 | 810 | 0.59 | 2.61 | 齊魯(41%) | 豪森(40%) | 禮來(4%) |

500mg | 2.29 | 9283 | 10450 | 2776.97 | ||||||||

24 | 氟比洛芬酯注射液 | 50mg/5ml | 516.41 | 62 | / | 3.2 | 21.95 | 1.13 | 2.07 | 北京泰德(95%) | MS(5%) | - |

25 | 鹽酸右美托咪定注射液 | 0.2mg/2ml | 134.23 | 129 | / | 1.73 | 133 | 1.79 | -0.06 | 恒瑞(85%) | 恩華(8%) | 國瑞(6%) |

合計 | - | - | - | - | 78.85 | - | 18.05 | 60.8 | - | - | - | |

數據來源:公開資料整理

帶量采購政策設計的初衷是以價換量,利用通過一致性評價的仿制藥去替代原研,同時降低仿制藥虛高價格,節省醫保資金。從首次帶量采購結果來看,該政策目標取得良好效果,我們預計未來將在全國推廣。目前過期專利藥在我國醫藥銷售中占比仍在 50%以上,理想情況下,帶量采購全國推廣節省的醫保資金將達千億級別。

2017 樣本醫院前 250 品種原研占比(剔除抗生素、血制品及中藥)

數據來源:公開資料整理

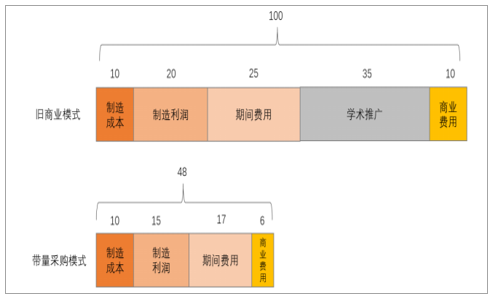

仿制藥行業邏輯重構。 我國原來仿制藥商業模式類似創新藥,注重營銷,學術推廣費用和銷售費用均較高。帶量采購則對原有仿制藥流通體制進行變革,通過帶量的方式去除銷售環節,加快醫療機構回款降低商業費用。在降價幅度一定的情況下,帶量采購后仿制藥企業若想提升利潤水平,必須在保證產品質量的前提下降低制造成本,或者通過精細化管理降低管理費用。仿制藥企業將由銷售競爭為主,轉為成本競爭為主。

我國仿制藥舊商業模式和帶量采購模式粗略比較(藥品終端價按 52%降幅)

數據來源:公開資料整理

連續降價預期強烈,建議規避仿制藥存量大的企業。 根據帶量采購文件,本次采購周期為 12 個月。一年后,各企業又回重新回到同一起點重新招標。對于企業來說,只要不虧本,都有以價換量的動力。因此,次年的招標仍會有較大程度的降幅。以此推演,最終仿制藥將僅保持在微利的水平。在此過程中,一些中小型企業由于無法保證供應量,或在高成本下長期不中標而逐步退出市場,行業集中度大幅提升。其次,在成本競爭過程中,原料藥+制劑一體化的企業優勢較為明顯,最終存活的幾率較大。仿制藥存量大的企業盈利能力會受到顯著影響。

相關報告:智研咨詢發布的《2019-2025年中國醫藥研發外包(CRO)行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢