隨著全球經濟的穩健復蘇,工程機械行業迎來黃金增長期。回顧日本及美國的工程機械發展歷史,行業的快速發展期均伴隨著本土城鎮化率的大幅提升。因此,當前中國及印度等發展中國家城鎮化水平相對較低,仍具有巨大的發展空間,中國也仍將是工程機械的主要市場。

自 20 世紀 90 年代以來,國際工程機械行業始終處于平穩增長狀態,且行業的格局沒有發生根本性的改變:北美、西歐、中國和日本四大市場仍占據著 75%左右的市場份額;近年來,新興市場快速發展,如俄羅斯、印度、南美洲、中東、中亞、東南亞等,尤其是俄羅斯、印度、巴西等幾大新興經濟體,由于經濟增長迅速,基礎設施建設行業蓬勃發展,對于工程機械有較大的需求,其市場潛力不可忽視。

從行業企業的排名來看,根據英國 KHL 集團旗下《國際建設》(Internationl Construction)雜志發布的 2019年全球工程機械制造商 50 強排行榜,2019年全球范圍內前50強上榜企業總收入為1840億美元,比2017年增加了13.5%。

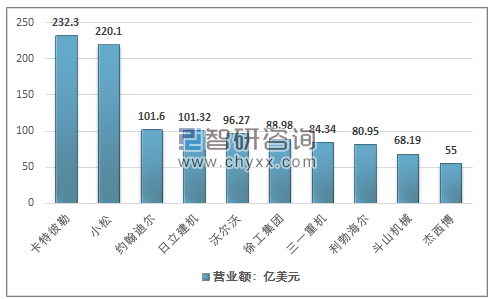

其中卡特彼勒依然位居全球第一;小松緊隨其后,占據榜單第二名的位置,但營業額緊逼卡特彼勒;約翰迪爾以52億美元收購維特根集團后,增勢強勁,為沖破世界排名奠定了堅實基礎,約翰迪爾成功躍至三甲,充分驗證了雄厚的企業實力。中國工程機械企業正在一步步向世界最高水平發展,徐工集團和三一重機均位列前十名。

2019年世界工程機械制造商10強營業額

資料來源:Internationl Construction

2019年世界工程機械制造商10強營業額所占市場份額情況

資料來源:Internationl Construction

中國工程機械行業現狀

國家持續穩定的固定資產投資增長期拉長、基建投資拉動漸強等背景下,工程機械產品需求呈現強勁增長態勢。巨大的工程機械保有量帶來的設備更新需求、GDP 的穩定增長帶來的設備增量需求、我國工程機械龍頭完善海外布局推動的出口需求,綜合環保趨嚴、機器替人等因素,共同驅動工程機械行業增長,為未來幾年工程機械的銷量提供了強力支撐。

2018 年中國工程機械行業九種主要產品銷售同比增長 25.5%。其中裝載機銷售近 12萬臺,增長超過 20%;挖掘機銷售超過 20萬臺,超越上一次銷售峰值;汽車起重機銷售超過 3 萬臺,同比增長 58%;叉車銷售達到歷史新高的 59.7 萬臺,同比增長 20.2%;。只有攤鋪機略有下降,降幅2.97%。

2017-2018年工程機械行業主要產品銷量

產品 | 2018年銷量:臺 | 2017年銷量:臺 | 同比 |

裝載機 | 118811 | 97659 | 21.7% |

推土機 | 7600 | 5707 | 33.2% |

平地機 | 5261 | 4522 | 16.3% |

汽車起重機 | 32278 | 20434 | 58.0% |

隨車起重機 | 14084 | 10867 | 29.6% |

工業車輛 | 597252 | 496738 | 20.2% |

壓路機 | 18376 | 17421 | 5.5% |

攤鋪機 | 2319 | 2390 | -3.0% |

挖掘機 | 203420 | 140303 | 45.0% |

總計 | 999401 | 796041 | 25.5% |

資料來源:中國工程機械協會

2018 年工程機械出口增長較好,九種產品合計出口 221372 臺,同比增長 34.4%,高于總銷量增幅。主要出口產品中叉車出口 167023臺,比 2017 年增長 32.8%;

受益“一帶一路”戰略推進,挖掘機出口銷量有望保持持續增長。2018年挖掘機出口 19100 臺,比 2017 年增長 97.5%。從海關數據來看,國內挖掘機出口市場前幾名為伊朗、印尼、菲律賓、緬甸、美國、土耳其、比利時、泰國、俄羅斯等國家,大部分為“一帶一路”沿線國家,受益于沿線項目陸續開工建設,對挖機等工程機械設備需求增長較大。從長期看,“一帶一路”沿線國家大多為發展中國家,工程機械市場才剛剛起步,國內工程機械企業率先布局這些新興市場,有望獲得先發優勢,未來出口市場有望保持持續增長。

2017-2018年工程機械行業主要產品出口量

產品 | 2018年出口量:臺 | 2017年出口量:臺 | 同比 |

裝載機 | 23260 | 19559 | 18.9% |

推土機 | 2176 | 1647 | 32.1% |

平地機 | 3197 | 2495 | 28.1% |

汽車起重機 | 2125 | 2200 | -3.4% |

隨車起重機 | 1173 | 1058 | 10.9% |

工業車輛 | 167023 | 125725 | 32.8% |

壓路機 | 3202 | 2278 | 40.6% |

攤鋪機 | 116 | 57 | 103.5% |

挖掘機 | 19100 | 9672 | 97.5% |

總計 | 221372 | 164691 | 34.4% |

資料來源:中國工程機械協會

當前我國工程機械龍頭企業在品牌、質量、銷售等各方面已臻成熟,均完成了海外布局,全球經營能力更強,有望進一步受益于海外需求帶來的銷量增量。2018 年我國挖掘機出口歐美品牌中以卡特彼勒為主,國產品牌中三一重機占據出口主導地位,柳工機械、山河智能、徐工集團等企業緊隨其后。

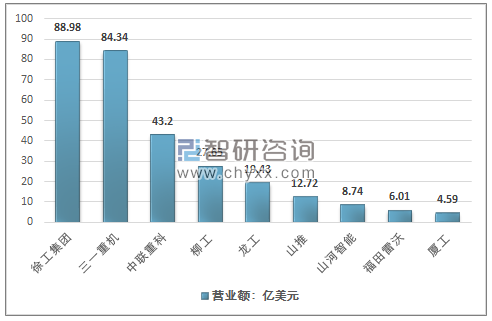

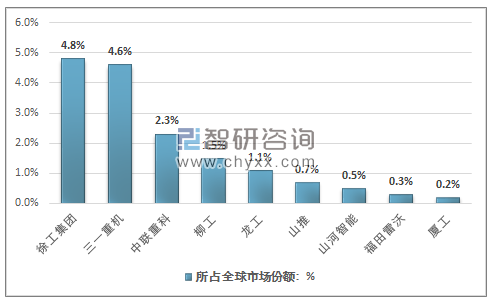

2019年全球工程機械制造商50強排行榜中,共有9家中國企業上榜,根據排名情況,國內上榜企業依次為徐工、三一、中聯重科、柳工、龍工、山推、山河智能、福田雷沃、廈工。2018年,是工程機械行業強勁發展的一年,前九大企業,營業額達到295.66億美元,中國工程機械企業的市場份額更是由14%上升到了16%。

2019年全球工程機械制造商50強上榜中國企業營業額情況

資料來源:Internationl Construction

2019年全球工程機械制造商50強上榜中國企業占據全球市場份額情況

資料來源:Internationl Construction

相關報告:智研咨詢發布的《2019-2025年中國工程機械行業市場專項調研及投資前景分析報告》

工程機械行業發展前景分析

我國工程機械銷售額與固定資產投資呈正相關的關系,2018年我國固定資產投資增速為5.9%,盡管增速較緩,但增長趨勢依舊;另外,2018年7月下旬國務院會議及政治局會議都提出了“保基建促投資”的發展基調,在此背景下,工程機械行業將帶來實實在在的銷量提升。

與此同時,我國機械行業在海外市場的擴展上也頗有成效。據悉,在政策引領下,中老鐵路、中泰鐵路、匈塞鐵路、雅萬高鐵等國際大通道開工建設中都頻頻出現中國工程機械設備的身影。可見,我國工程機械綜合實力的顯著增長。

環保趨嚴,促進工程機械主機加速更新

近年,國內環保越來越受到重視,對挖掘機的排放核查要求越來越高。2018年以來,中共中央、國務院、地方政府陸續出臺了《關于全面加強生態環境保護堅決打好污染防治攻堅戰的意見》、《打贏藍天保衛戰三年行動計劃》、《京津冀及周邊地區 2018-2019 年秋冬季大氣污染綜合治理攻堅行動方案(征求意見稿)》等政策意見,環保廳發布了《非道路移動機械及其裝用的柴油機污染物排放控制技術要求(征求意見稿)》。

在環保越來越嚴格的情況下,淘汰國三標準以下的工程機械趨勢越來越明顯。目前高排放設備基本上以國二以下及部分國二設備為主,不排除未來逐漸提高排放標準要求。自 2017 年 12 月 1 日起,在北京市五環路(不含)以內區域、北京經濟技術開發區行政區域、通州區部分行政區域禁止使用高排放非道路移動機械。環保政策趨嚴將極大促進存量設備的更新換代,不符合排放標準的設備將逐漸向偏遠地區轉移,或者直接出口到東南亞、非洲等地區。

工程機械再制造發展

隨著工程機械行業的穩步發展,再制造逐漸成為行業成熟的標簽之一。所謂再制造就是追求低碳、環保、綠色制造,被視為未來產業升級替代的發展方向。有資料顯示,工程機械再制造產品比新產品的制造節能60%,平均有55%的部件都可以被再利用,制造過程中可以節省80%以上的能源消耗。目前,工程機械產業的再制造已經成為其產業鏈中的重要一環。它不僅為客戶提供降低產品全生命周期成本的最佳方式,也有效支持了國家提倡的發展綠色循環經濟的號召,成為工程機械行業未來發展的重要方向。

智能化轉型大勢所趨

隨著近幾年我國人口老齡化的日益嚴峻,勞動力短缺,人力成本顯著上升,智能化已成為大勢所趨,工程機械也不例外。如今,各行各業都在謀求產業的轉型升級,尤其在人工智能、大數據、物聯網等新一代信息技術推動下,信息化、自動化、智能化已經成為了工程機械企業發展的主要路徑。通過機器人替代、軟件信息化、柔性化生產等方式,企業可實現上下游信息透明、協作設計與生產,大大提升了生產服務的質量與效率。隨著產業轉型升級的持續推進,未來工程機械滲透率有望持續提升,新“四化”(電動化、網聯化、智能化、共享化)將是未來工程機械行業發展的重點,而智能化的普及更是重中之重。

縱觀當前工程機械行業發展趨勢,考慮到主要工程機械產品自身更新替換需求、保有量的增長帶來的增量需求、出口需求、環保趨嚴、智能化轉型等因素,工程機械行業穩態增長可期。2019年,工程機械行業有望保持又穩又好的發展趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)