一、券商股表現(xiàn)情況

券商股具有周期股的屬性,其周期主要受到股市波動(dòng)、監(jiān)管政策以及宏觀經(jīng)濟(jì)的影響。對(duì)2005年以來的券商板塊表現(xiàn)進(jìn)行梳理分析,總結(jié)其產(chǎn)生絕對(duì)收益與相對(duì)收益(相對(duì)于萬得全A指數(shù))的時(shí)間段。整體來看將2005年以來的時(shí)間區(qū)間分為五段:

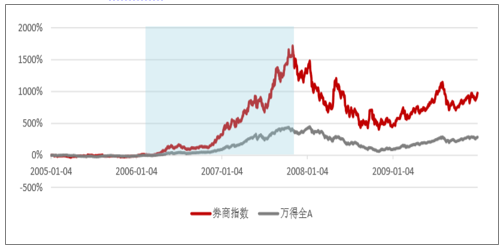

1)2006至2007年10月底,券商指數(shù)漲幅1831%,萬得全A漲幅475%;能同時(shí)獲得顯著的絕對(duì)收益與相對(duì)收益;

2)2008年11月至2009年7月底,券商指數(shù)漲幅115%,萬得全A收益率132%,絕對(duì)受益顯著,相對(duì)收益不明顯。

3)2012年初至2013年2月,在這一區(qū)間中,券商指數(shù)收益率58%,萬得全A收益率11%,相對(duì)收益顯著。其中有兩個(gè)時(shí)間段的絕對(duì)收益較為顯著,2012年初至當(dāng)年5月底,券商指數(shù)收益率43.2%;2012年11月末至2013年2月中,券商指數(shù)收益率56%。

4)2014年7月初到2015年5月底,期間券商指數(shù)絕對(duì)收益率235%,萬得全A漲幅167%,有顯著絕對(duì)收益;2014年7月初到2014年末,券商指數(shù)絕對(duì)收益率200%,萬得全A漲幅52%,相對(duì)收益顯著。

5)2018年10月中旬至11月下旬,券商指數(shù)漲幅34%,萬得全A漲幅12.8%,同時(shí)有絕對(duì)收益與相對(duì)收益。

2005年以來券商指數(shù)走勢(shì)及其超額收益區(qū)間

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國券商資管行業(yè)市場深度評(píng)估及市場前景預(yù)測報(bào)告》

2005年以來“券商指數(shù)/萬得全A”波動(dòng)情況及相對(duì)收益區(qū)間

數(shù)據(jù)來源:公開資料整理

二、券商企業(yè)盈利能力分析

2006至2007年10月底,券商指數(shù)漲幅1831%,萬得全A漲幅475%;能同時(shí)獲得顯著的絕對(duì)收益與相對(duì)收益。從這一時(shí)間段行情的驅(qū)動(dòng)因素主要是政策驅(qū)動(dòng)與經(jīng)濟(jì)增長,前者主要為股權(quán)分置改革;后者包括2008年之前經(jīng)濟(jì)基本面持續(xù)向上、GDP增速持續(xù)抬升驅(qū)動(dòng)牛市;與此同時(shí),貨幣政策持續(xù)收緊,利率、準(zhǔn)備金率都有顯著下滑,并未阻止牛市腳步。在這之中,券商作為高Beta標(biāo)的,表現(xiàn)出了更強(qiáng)的彈性,在牛市啟動(dòng)前夕就表現(xiàn)出強(qiáng)勁上漲勢(shì)頭,且整體漲幅高于行業(yè)水平。

2005-2009年末的券商指數(shù)與萬得全A指數(shù)表現(xiàn)

數(shù)據(jù)來源:公開資料整理

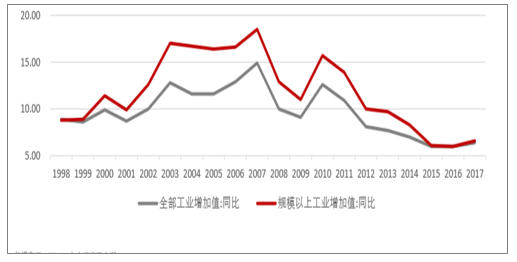

2000年以來,我國GDP保持增長,其中2005年后增速提高,2007年GDP增速高達(dá)14.2%。此后受金融危機(jī)影響,2009年一季度GDP增速下滑至6.4%,其后的四萬億政策等推動(dòng)投資、刺激經(jīng)濟(jì),2010年一季度GDP增速即回升至12.2%。GDP增長也伴隨著產(chǎn)業(yè)升級(jí),20世紀(jì)90年代以來,第一產(chǎn)業(yè)對(duì)GDP的貢獻(xiàn)比例持續(xù)下滑,從1991年的24.9%下降至2010年的8.42%;2001-2010年第二、第三產(chǎn)業(yè)的貢獻(xiàn)比例均持續(xù)上升,2001年二者比例分別為45.6%、40.5%,2010年這兩個(gè)比例均提升至49%和42.5%。

與國民經(jīng)濟(jì)飛速發(fā)展伴隨著的,是企業(yè)盈利能力提升。2000年后工業(yè)增加值同比增速持續(xù)提升,其中2001全部工業(yè)增加值同比增速8.7%,規(guī)模以上工業(yè)增加值同比增速9.9%,2007年分別提升至14.9%、18.5%。

2001-2010年第二產(chǎn)業(yè)與第三產(chǎn)業(yè)收入貢獻(xiàn)比例均持續(xù)上升

數(shù)據(jù)來源:公開資料整理

2005年后工業(yè)增加值同比增速持續(xù)上升

數(shù)據(jù)來源:公開資料整理

三、券商業(yè)務(wù)發(fā)展概況分析

(一)、熊市券商資產(chǎn)價(jià)格縮水,成為行業(yè)并購多發(fā)時(shí)點(diǎn)

從時(shí)間節(jié)點(diǎn)上來看,歷史上券商并購重組主要發(fā)生在熊市。被收購方以中小券商為主,主要由于弱市環(huán)境下,市場情緒低迷,中小券商業(yè)務(wù)單一、競爭力差、經(jīng)營壓力大,易出現(xiàn)虧損,急于轉(zhuǎn)移風(fēng)險(xiǎn),尋求變現(xiàn)途徑。對(duì)于收購方而言,熊市資產(chǎn)價(jià)格易被低估,是通過并購方式迅速擴(kuò)張規(guī)模、補(bǔ)強(qiáng)實(shí)力的恰當(dāng)時(shí)機(jī)。

熊市為券商并購多發(fā)期

數(shù)據(jù)來源:公開資料整理

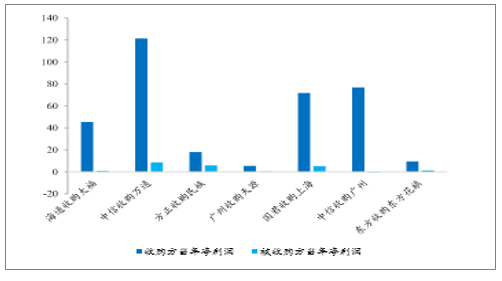

國內(nèi)券商收購消息普遍引起收購方股價(jià)上漲,其中申銀萬國證券和中信證券分別在公告并購消息的后一個(gè)交易日股價(jià)上漲9.98%和4.93%。在經(jīng)濟(jì)增速換擋期,行業(yè)發(fā)展動(dòng)能不足,競爭加劇、優(yōu)勝劣汰明顯,單純靠內(nèi)生增長難以跨越增長瓶頸,大型券商此時(shí)通過高性價(jià)比的橫向并購進(jìn)一步擴(kuò)大市場份額,實(shí)現(xiàn)規(guī)模效應(yīng),是對(duì)未來發(fā)展的重大利好,因此券商弱市中的并購多數(shù)情況下會(huì)帶來收購方股價(jià)不同幅度的抬升。表1:收購公告發(fā)布后一交易日收購方股價(jià)漲跌幅

收購方 | 被收購方 | 收購股權(quán)比例 | 發(fā)布通告時(shí)間 | 后一交易日股價(jià)漲跌幅 |

中信證券 | 萬通證券 | 67.04% | 2002/2/1 | 未上市 |

中信證券 | 金通證券 | 100% | 2005/9/13 | 2.61% |

海通證券 | 大福證券 | 52.86% | 2009/11/20 | 3.40% |

中信證券 | 萬通證券 | 8.60% | 2010/3/31 | 1.30% |

方正證券 | 民族證券 | 100% | 2014/1/10 | 1.69% |

廣州證券 | 天源證券 | 80.47% | 2014/1/15 | 未上市 |

國泰君安 | 上海證券 | 51% | 2014/3/11 | 未上市 |

申銀萬國 | 宏源證券 | 100% | 2014/7/25 | 9.98% |

中信證券 | 廣州證券 | 100% | 2018/12/24 | 4.93% |

東方證券 | 東方花旗 | 33.33% | 2019/1/8 | 0.71% |

數(shù)據(jù)來源:公開資料整理

證券行業(yè)的并購整合中,被收購券商凈資產(chǎn)較大的情況下一般采用發(fā)行股份的方式,而凈資產(chǎn)較小的券商直接以現(xiàn)金收購。現(xiàn)金收購在并購整合中比較受青睞,主要由于現(xiàn)金收購不會(huì)擴(kuò)大股本,攤薄上市公司股東權(quán)益,影響股東分紅,未來不會(huì)存在解禁壓力。另外現(xiàn)金收購可簡化收購流程、提高收購效率和并購重組成功概率。但也有不少券商選擇發(fā)行股份的方式進(jìn)行收購,如民族證券、宏源證券和廣州證券被收購時(shí)的凈資產(chǎn)分別為75億元、169億元和109億元,均屬于凈資產(chǎn)相對(duì)較大的券商,若以現(xiàn)金收購將給收購方帶來較大的現(xiàn)金流壓力。

歷史上券商并購方式

收購方 | 被收購方 | 收購方凈資產(chǎn) | 被收購方凈資產(chǎn) | 收購前持股比例 | 收購股權(quán)比例 | 收購方式 |

中信證券 | 萬通證券 | 54.81 | 3.14 | 0.0% | 67.0% | 現(xiàn)金收購及增發(fā)股份 |

中信證券 | 金通證券 | 68.43 | 5.22 | 0.0% | 100.0% | 現(xiàn)金收購 |

海通證券 | 大福證券 | 434.13 | 17.35 | 0.0% | 52.9% | 現(xiàn)金收購 |

中信證券 | 萬通證券 | 708.48 | 26.10 | 91.4% | 8.6% | 現(xiàn)金收購 |

方正證券 | 民族證券 | 308.05 | 75.37 | 0.0% | 100.0% | 發(fā)行股份 |

廣州證券 | 天源證券 | 57.60 | 2.83 | 0.0% | 80.5% | 現(xiàn)金收購 |

國泰君安 | 上海證券 | 472.99 | 49.83 | 0.0% | 51.0% | 現(xiàn)金收購 |

申銀萬國 | 宏源證券 | 215.26 | 169.33 | 0.0% | 100.0% | 發(fā)行股份 |

中信證券 | 廣州證券 | 1563.00 | 109.00 | 0.0% | 100.0% | 發(fā)行股份 |

東方證券 | 東方花旗 | 519.87 | 12.95 | 66.7% | 33.3% | 現(xiàn)金收購 |

數(shù)據(jù)來源:公開資料整理

從歷史上已發(fā)生案例來看,證券公司的并購主要由龍頭券商主導(dǎo),頭部券商綜合實(shí)力強(qiáng),在外部競爭壓力不斷加大的背景下,依然維持較高的業(yè)績?cè)鏊伲瑑?yōu)于行業(yè)整體水平。雖然中信證券和東方證券在2018年的收購中業(yè)績出現(xiàn)負(fù)增長,但相較于行業(yè)整體-12%的營收增速,業(yè)績排名仍然靠前,可見收購方券商均有穩(wěn)健的業(yè)績支撐。

收購方經(jīng)營情況(億元)

收購方 | 被收購方 | 前一年?duì)I收 | 收購年?duì)I收 | 營收同比 | 前一年凈利潤 | 收購年凈利潤 | 凈利潤同比 |

中信證券 | 萬通證券 | 8.26 | 8.44 | 2.18% | 1.10 | 3.65 | 231.82% |

中信證券 | 華夏證券 | 9.66 | 10.27 | 6.31% | 1.73 | 3.29 | 90.17% |

中信證券 | 金通證券 | 9.66 | 10.27 | 6.31% | 1.73 | 3.29 | 90.17% |

海通證券 | 大福證券 | 75.50 | 109.08 | 44.48% | 33.02 | 45.48 | 37.73% |

中信證券 | 萬通證券 | 220.60 | 277.95 | 26.00% | 100.88 | 121.36 | 20.30% |

方正證券 | 民族證券 | 34.41 | 48.99 | 42.37% | 10.99 | 18.00 | 63.79% |

廣州證券 | 天源證券 | 9.07 | 16.82 | 85.45% | 1.10 | 5.36 | 387.27% |

國泰君安 | 上海證券 | 90.09 | 178.80 | 98.47% | 30.28 | 71.71 | 136.82% |

申銀萬國 | 宏源證券 | 59.73 | 86.57 | 44.92% | 19.15 | 35.04 | 82.96% |

銀河國際 | 聯(lián)昌證券國際 | 3.50 | 3.46 | -1.14% | 1.27 | 1.19 | -6.30% |

中信證券* | 廣州證券* | 284.99 | 272.09 | -4.53% | 83.38 | 76.82 | -7.87% |

東方證券* | 東方花旗* | 70.59 | 65.66 | -6.98% | 26.98 | 9.52 | -64.71% |

數(shù)據(jù)來源:公開資料整理

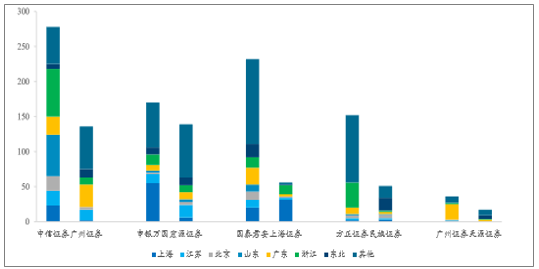

根據(jù)業(yè)務(wù)布局情況來看,并購雙方區(qū)域布局存在較大差異,收購?fù)瓿珊罂杉訌?qiáng)收購方的區(qū)域協(xié)同效應(yīng)與規(guī)模效應(yīng)。如廣州證券位于粵港澳大灣區(qū)核心地帶,深耕珠三角地區(qū),擁有營業(yè)部154家,其中華南地區(qū)營業(yè)部有42家。而中信證券在山東、浙江等地有較強(qiáng)布局,但在廣東省的營業(yè)只有26家,僅占營業(yè)部總數(shù)的9.35%,收購?fù)瓿珊笾行抛C券在華南地區(qū)的營業(yè)部將增加至76家,這便彌補(bǔ)了中信證券在華南地區(qū)薄弱布局的劣勢(shì),有利于公司自身在華南地區(qū)的業(yè)務(wù)拓展。民族證券營業(yè)部主要分布于東北、西南地區(qū),與方正證券主要分布于中部、東部地區(qū)的營業(yè)部形成區(qū)域互補(bǔ)。另外申銀萬國、國泰君安、廣州證券分別在并購后加強(qiáng)自身在中西部、上海、西北部的布局。除了零售網(wǎng)絡(luò)的擴(kuò)張,外延并購有利于龍頭券商整合客戶資源,進(jìn)一步搶占市場份額,產(chǎn)生規(guī)模效應(yīng),促進(jìn)基本面的積極改善。

收購雙方營業(yè)部區(qū)域分布(家)

數(shù)據(jù)來源:公開資料整理

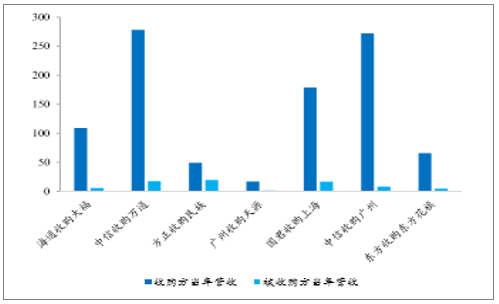

從被收購券商的經(jīng)營業(yè)績來看,發(fā)布收購公告前一年的業(yè)績均表現(xiàn)欠佳,收購當(dāng)年?duì)I收及凈利潤同比增速較大的也都是由于低基數(shù)造成,可見市場低迷,經(jīng)營壓力持續(xù)加大,業(yè)績拖累是小券商出售資產(chǎn)的直接原因。橫向?qū)Ρ炔①忞p方收購當(dāng)年的業(yè)績情況,兩者營收和凈利潤的差距懸殊,收購方具有壓倒式優(yōu)勢(shì),這也是證券行業(yè)并購中一般由龍頭券商主導(dǎo)的原因之一。

被收購方經(jīng)營情況(億元)

收購方 | 被收購方 | 前一年?duì)I收 | 收購年?duì)I收 | 營收同比 | 前一年凈利潤 | 收購年凈利潤 | 凈利潤同比 |

海通證券 | 大福證券 | 6.73 | 5.78 | -14.12% | 0.99 | 0.75 | -24.24% |

中信證券 | 萬通證券 | 12.65 | 17.37 | 37.31% | 5.24 | 8.59 | 63.93% |

方正證券 | 民族證券 | 10.45 | 19.40 | 85.70% | 1.55 | 5.82 | 275.00% |

廣州證券 | 天源證券 | 1.10 | 1.37 | 24.55% | 0.01 | 0.26 | 1893.80% |

國泰君安 | 上海證券 | 11.12 | 16.67 | 49.91% | 0.85 | 5.14 | 504.71% |

申銀萬國 | 宏源證券 | 41.19 | 35.66 | -13.43% | 12.28 | 12.48 | 1.63% |

中信證券* | 廣州證券* | 17.43 | 8.01 | -54.04% | 2.39 | (0.29) | -112.13% |

東方證券* | 東方花旗* | 10.39 | 4.53 | -56.40% | 1.88 | 1.30 | -30.85% |

數(shù)據(jù)來源:公開資料整理

收購雙方營收差距懸殊(億元)

數(shù)據(jù)來源:公開資料整理

被收購方凈利潤微薄(億元)

數(shù)據(jù)來源:公開資料整理

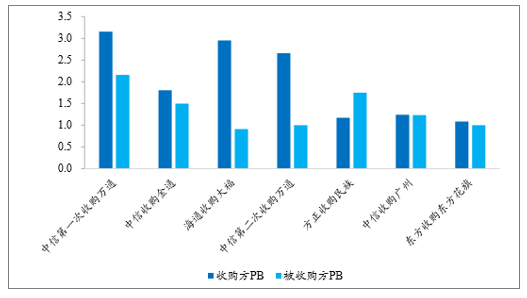

歷史上被收購券商的估值在0.7-2.5xPB之間,收購期券商板塊的估值范圍在1.3-3.3xPB,被收購方的估值普遍低于整體板塊估值。而宏源證券和天源證券分別以2.12xPB和2.34xPB被收購,高于當(dāng)時(shí)行業(yè)估值。宏源證券由于債市交易問題且公司內(nèi)部動(dòng)蕩,2013年7-9月股價(jià)逆市而下,急需強(qiáng)強(qiáng)聯(lián)合度過難關(guān)。當(dāng)時(shí)申萬作為老牌券商因多重因素未能上市,而宏源證券領(lǐng)先的投行業(yè)務(wù)能力是申萬所欠缺的,所以收購宏源證券是借殼上市和補(bǔ)強(qiáng)實(shí)力的綜合考量,溢價(jià)收購也算合理。天源證券多年來業(yè)務(wù)范圍僅限于經(jīng)紀(jì)業(yè)務(wù),廣州證券收購天源證券可直接獲取天源證券16家營業(yè)部帶來的超過16萬戶的客戶數(shù)量和600億元的客戶總資產(chǎn),是迅速擴(kuò)大網(wǎng)點(diǎn)和規(guī)模的有效途徑。對(duì)于當(dāng)時(shí)積極籌備上市的的廣州證券來說,盡快做大做強(qiáng)是首要目的,所以以較高估值收購天源證券情理之中。

被收購方與板塊估值情況

數(shù)據(jù)來源:公開資料整理

對(duì)于已上市券商,大部分以低于自身估值的價(jià)格收購中小券商,在弱市以最低成本擴(kuò)大規(guī)模。但也有券商以高估值收購資產(chǎn),如方正證券收購民族證券,民族證券在評(píng)估基準(zhǔn)日前夕完成增資擴(kuò)股45.77億元,由于新增現(xiàn)金沒有增值效應(yīng),導(dǎo)致民族證券估值虛高。

并購雙方估值情況

數(shù)據(jù)來源:公開資料整理

(二)、券商行業(yè)經(jīng)紀(jì)業(yè)務(wù)發(fā)展情況分析

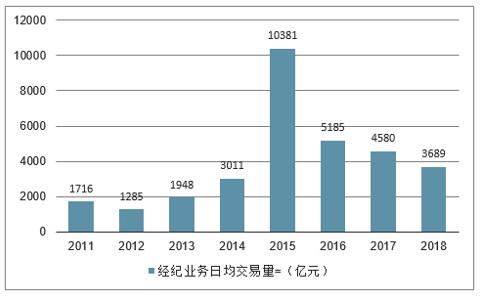

1、經(jīng)紀(jì)業(yè)務(wù)收入下滑,交易量萎縮

經(jīng)紀(jì)業(yè)務(wù)收入下降:日均交易量自2015年持續(xù)下滑,2018年日均交易量3689億元,同比下降19%。經(jīng)紀(jì)業(yè)務(wù)向頭部券商集中:大型券商在綜合傭金率方面更具優(yōu)勢(shì),2018年前十大上市券商經(jīng)紀(jì)業(yè)務(wù)市占率在70%以上,且有進(jìn)一步提升趨勢(shì)。主要原因:一是高凈值客戶向大型券商集中;二是機(jī)構(gòu)業(yè)務(wù)轉(zhuǎn)型卓有成效等。

2011-2018年中國經(jīng)紀(jì)業(yè)務(wù)日均交易量走勢(shì)(億元)

數(shù)據(jù)來源:公開資料整理

2011-2018年中國H1代理買賣證券業(yè)務(wù)凈收入(億元)

數(shù)據(jù)來源:公開資料整理

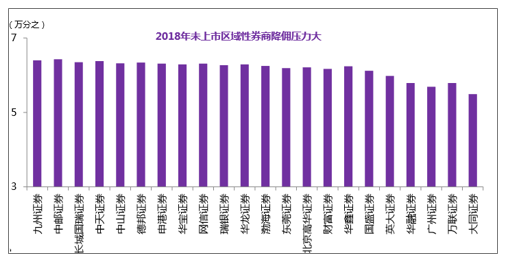

2、經(jīng)紀(jì)業(yè)務(wù)傭金率降幅趨緩,區(qū)域性中小券商壓力較大

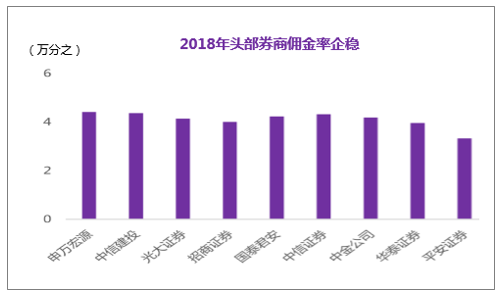

券商整體經(jīng)紀(jì)傭金率企穩(wěn)。2018年上市券商經(jīng)紀(jì)業(yè)務(wù)綜合傭金率繼續(xù)下滑,但下降空間已不大。區(qū)域性中小券商仍面臨降傭壓力。區(qū)域性中小券商傭金率仍面臨較大的下行壓力。券商一直在謀求經(jīng)紀(jì)業(yè)務(wù)突圍。一方面布局科技金融,另一方面進(jìn)行財(cái)富管理轉(zhuǎn)型

2018年頭部券商傭金率企業(yè)穩(wěn)

數(shù)據(jù)來源:公開資料整理

2018年末上市區(qū)域性券商降傭壓力大

數(shù)據(jù)來源:公開資料整理

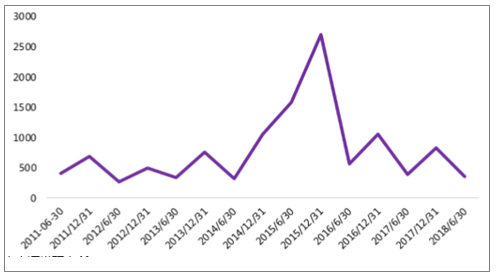

3、經(jīng)紀(jì)業(yè)務(wù)行業(yè)發(fā)展展望

預(yù)測2019年上半年交易量保持低位,但長期資金入市為市場注入新鮮血液,下半年有望回暖。傭金率基本企穩(wěn):頭部券商(中信、國君、中金)由于財(cái)富管理轉(zhuǎn)型領(lǐng)先優(yōu)勢(shì),傭金率或保持高位。股基交易量成關(guān)鍵變量:隨著傭金率的企穩(wěn),交易量邊際變化成為影響券商經(jīng)紀(jì)業(yè)務(wù)收入的關(guān)鍵變量。

2019年長期資金有望繼續(xù)入市:比如保險(xiǎn)資金、養(yǎng)老金以及海外資金等

2018然后日勻股基金交易額變化走勢(shì)

數(shù)據(jù)來源:公開資料整理

(三)、券商行業(yè)信用業(yè)務(wù)發(fā)展情況分析

1、交易規(guī)模分析

兩融業(yè)務(wù)規(guī)模萎縮:截止2018年12月28日,兩融余額為7558億元,由于大盤下跌,市場情緒低迷,較2017年末下滑36%。

兩融業(yè)務(wù)規(guī)模情況走勢(shì)

數(shù)據(jù)來源:公開資料整理

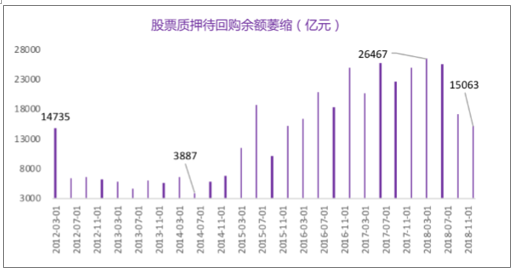

股票質(zhì)押業(yè)務(wù)規(guī)模萎縮:由于各類指數(shù)大跌,信用風(fēng)險(xiǎn)加大,股票質(zhì)押新規(guī)等原因,2018年券商股票質(zhì)押業(yè)務(wù)接連違約,規(guī)模持續(xù)萎縮。

股票質(zhì)押業(yè)務(wù)規(guī)模走勢(shì)

數(shù)據(jù)來源:公開資料整理

2、股票質(zhì)押風(fēng)險(xiǎn)事件情況

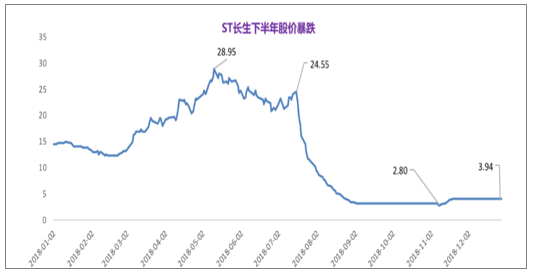

長生生物:長生生物2018年7月爆出疫苗造假丑聞,僅一個(gè)月內(nèi)就ST,連續(xù)32日跌停。樂視:賈躍亭所有股票質(zhì)押式回購交易已觸及協(xié)議約定平倉線,且所有股票質(zhì)押式回購交易均已違約。上海萊士:股權(quán)基本全部質(zhì)押,曾經(jīng)的“股神”五跌停,市值縮水400億,股質(zhì)押違約或遭強(qiáng)平。

長生生物股價(jià)走勢(shì)

數(shù)據(jù)來源:公開資料整理

(四)、券商行業(yè)投行業(yè)務(wù)發(fā)展情況分析

1、股債融資規(guī)模分析

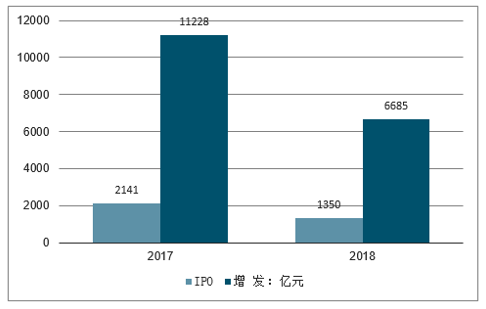

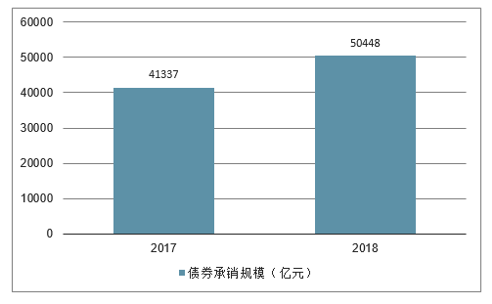

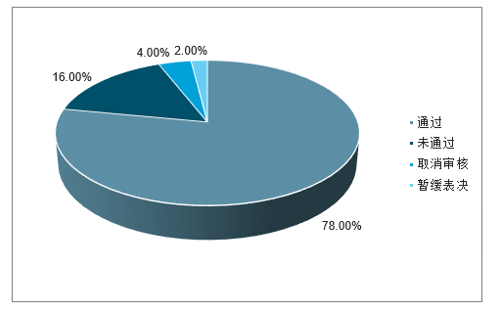

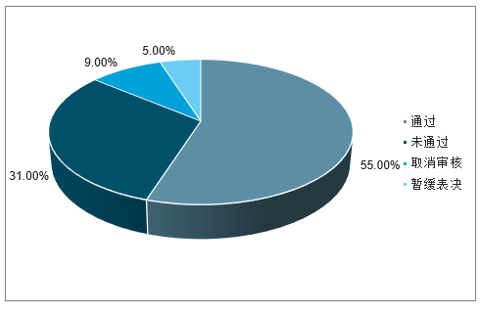

股債承銷此消彼長:2018年前11個(gè)月,IPO募資規(guī)模合計(jì)1350億元(-37%);增發(fā)募資規(guī)模合計(jì)6685億元(-40%);債券承銷規(guī)模50488億(+22%)。IPO通過率驟降:2018年1至11月,發(fā)審委審核首發(fā)企業(yè)通過率僅為55%,顯示2017年底以來IPO嚴(yán)審核的趨勢(shì)仍在持續(xù)

2017-2018股權(quán)承銷規(guī)模走勢(shì)

數(shù)據(jù)來源:公開資料整理

2017-2018債券承銷規(guī)模走勢(shì)

數(shù)據(jù)來源:公開資料整理

2017年IPO審核情況

數(shù)據(jù)來源:公開資料整理

2018年1至11月IPO審核情況

數(shù)據(jù)來源:公開資料整理

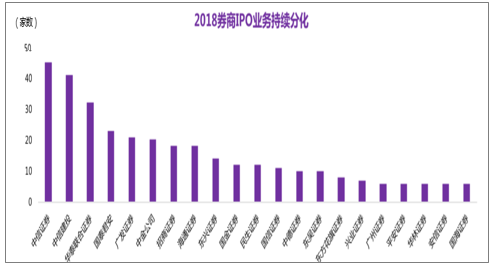

2、券商投行業(yè)績分析

頭部券商投行業(yè)績市場份額不降反升。據(jù)統(tǒng)計(jì):(1)中信證券:2018年上半年股權(quán)承銷收入占比為12%,同比增長17%。(2)中金公司:2018年上半年股權(quán)承銷收入占比為3.7%,同比增長53%。(3)股權(quán)承銷收入市場份額前10券商:2018年上半年市場份額合計(jì)為50.96%,同比增長6%。

數(shù)據(jù)來源:公開資料整理

3、科創(chuàng)板或?yàn)槿掏缎袠I(yè)務(wù)帶來新機(jī)遇

科創(chuàng)板是戰(zhàn)略機(jī)遇(1)國家主席習(xí)近平2018年11月5日于首屆中國國際進(jìn)口博覽會(huì)上表示上交所將新設(shè)科創(chuàng)板,并試點(diǎn)實(shí)行注冊(cè)制,重點(diǎn)服務(wù)新經(jīng)濟(jì)中小企業(yè)。(2)2019年上半年有望帶來上市熱潮,從而推動(dòng)IPO業(yè)務(wù)回暖,利好頭部券商。(3)科創(chuàng)板估值可能成為市場的“錨”。債市承銷:承銷規(guī)模持續(xù)增長,信用違約風(fēng)險(xiǎn)可能增大。再融資與并購重組:政策紅利有望帶來交投活躍,相關(guān)政策有望進(jìn)一步放松。

(五)、券商行業(yè)自營業(yè)務(wù)發(fā)展情況分析

1、券商自營收入分析

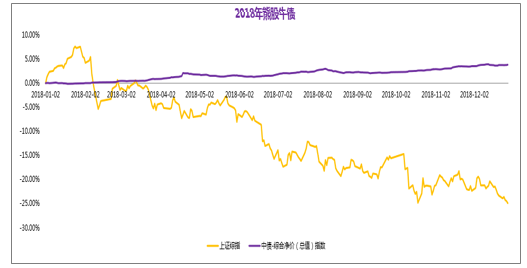

券商自營業(yè)務(wù)萎縮,拖累整體業(yè)績。2018年上證綜指較年初下跌25.52%,受此影響證券全行業(yè)2018年上半年實(shí)現(xiàn)證券投資收益295.50億元,同比下降19.24%。

數(shù)據(jù)來源:公開資料整理

2、分化嚴(yán)重,馬太效應(yīng)顯著

以中信證券、中金公司為代表的龍頭券商的自營業(yè)務(wù)收入逆市實(shí)現(xiàn)正增長。2018年上半年,中信證券實(shí)現(xiàn)投資收益53.34億元,同比增長18.33%;中金公司實(shí)現(xiàn)投資收益28.88億元,同比大增84.21%,中信證券的自營規(guī)模第一,中金公司的同比增幅第一。

(六)、券商行業(yè)資管業(yè)務(wù)發(fā)展情況分析

1、資管業(yè)務(wù)競爭分化情況分析

資管新規(guī)在進(jìn)一步細(xì)化資管行業(yè)“去通道、降杠桿”要求的基礎(chǔ)上將過渡期延長至2020年底。監(jiān)管窗口指導(dǎo)要求券商每年縮減1/3的通道業(yè)務(wù),大集合產(chǎn)品面臨改造。券商競爭力分化。主動(dòng)管理能力強(qiáng)或綜合實(shí)力突出的券商將獲得市場集中和政策紅利;資管新規(guī)落地后券商資管將面臨銀行理財(cái)、公募、信托等資管機(jī)構(gòu)的直接競爭,機(jī)構(gòu)和高凈值客戶黏著難度加大。

2014-2018券商交管規(guī)模情況

數(shù)據(jù)來源:公開資料整理

2、資管業(yè)務(wù)轉(zhuǎn)型主動(dòng)管理大勢(shì)所趨

隨著監(jiān)管層加大力度整治通道類資管業(yè)務(wù),券商資管規(guī)模明顯下降,其中定向資管規(guī)模下降較大,大集合產(chǎn)品改造一般需要申請(qǐng)公募牌照。直投基金和ABS業(yè)務(wù)迎來發(fā)展機(jī)遇。政策對(duì)于可以支持實(shí)體經(jīng)濟(jì)發(fā)展的PE/VC和ABS業(yè)務(wù)持鼓勵(lì)態(tài)度,或成為券商資管未來發(fā)展重點(diǎn)項(xiàng)目。資產(chǎn)管理展望:券商資管的大集合改造預(yù)計(jì)將在2020年完成,維持規(guī)模成為關(guān)鍵。

數(shù)據(jù)來源:公開資料整理

四、新三板發(fā)展遇冷

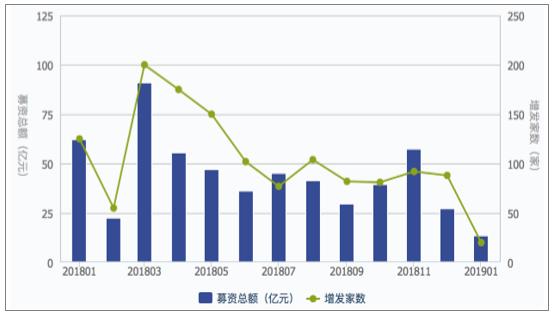

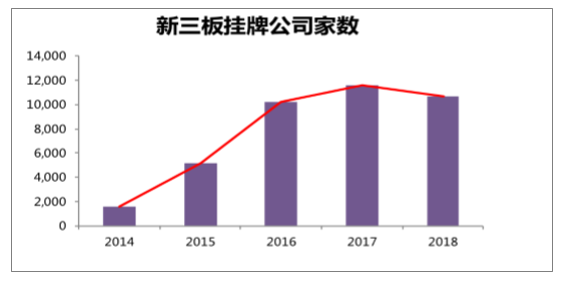

2018年1-11月合計(jì)成交金額1622億元,同比減少20.21%;2018年9月末,新三板掛牌公司總市值3.52萬億元,較2017年年末下降28.74%。新三板新增掛牌數(shù)銳減:2018年前三季度,新三板新增掛牌企業(yè)473家,相比2017年同期的1869家,降幅達(dá)75%。至2018年九月末,掛牌企業(yè)總數(shù)10946家,較年初減少660家。新三板定向增發(fā)規(guī)模下降:2018年1-11月,新三板定增發(fā)行規(guī)模合計(jì)576億元,相比2017年同期減少約50%。新三板展望:現(xiàn)狀總體低迷,市場活力、交易制度仍待進(jìn)一步完善。

中國募資總額及增發(fā)家數(shù)情況

數(shù)據(jù)來源:公開資料整理

新三板掛牌公司數(shù)量走勢(shì)

數(shù)據(jù)來源:公開資料整理

五、2019年中國證券業(yè)展望五大關(guān)鍵趨勢(shì)揭秘行業(yè)轉(zhuǎn)型

從2015年到2018年上半年,中國證券業(yè)總收入大幅下跌,凈利潤率顯著惡化,資本回報(bào)率逐步降低。由于整體規(guī)模較小,中國證券業(yè)占全行業(yè)金融資產(chǎn)的比重仍然較低,且常常落后于銀行、信托和保險(xiǎn)。

一直以來,長期“靠天吃飯”令多數(shù)券商無法適應(yīng)外部環(huán)境的急劇變化,行業(yè)集中程度進(jìn)一步提升,馬太效應(yīng)明顯。而同質(zhì)化的競爭無以為繼,促使行業(yè)不斷去尋求新的增長點(diǎn)和發(fā)力點(diǎn),而數(shù)字化和金融科技帶來顛覆性變革也讓131家中國券商面臨轉(zhuǎn)型選擇的窗口。

業(yè)績下行利潤空間縮小的背后

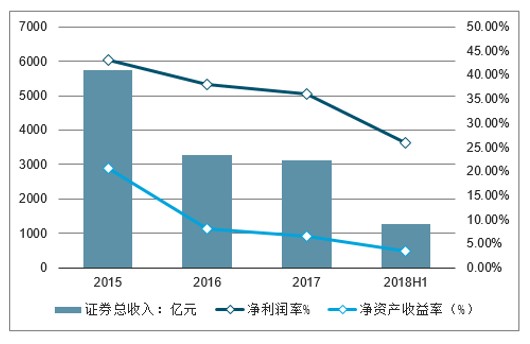

中國證券行業(yè)總收入自2015年以來大幅下跌,2017年證券行業(yè)總收入3113億元人民幣,較2016年下滑5%,2018年上半年行業(yè)總收入僅1266億元,同比下跌11.9%。總收入減少的同時(shí),2018年上半年行業(yè)凈利潤率降至僅約26%。

受收入減少和利潤空間縮小的雙重影響,證券行業(yè)凈資產(chǎn)回報(bào)率顯著惡化,2018年上半年,中國證券行業(yè)年化凈資產(chǎn)回報(bào)率僅約3.5%。不難看出,國內(nèi)券商的利潤率和回報(bào)率都明顯低于國際市場水平。不僅如此,行業(yè)收入結(jié)構(gòu)變得更多元,而通道型業(yè)務(wù)收入貢獻(xiàn)則顯著下降,資本型業(yè)務(wù)貢獻(xiàn)有所提升,其中自營業(yè)務(wù)在2017年底已超過經(jīng)紀(jì)業(yè)務(wù)成為券商第一大收入來源。

2015-2018年上半年中國證券行業(yè)總收入及凈利潤走勢(shì)

數(shù)據(jù)來源:公開資料整理

此同時(shí),中國證券行業(yè)的馬太效應(yīng)凸顯,集中度提升,2018年上半年行業(yè)利潤近70%集中于前10名券商,中小券商業(yè)績明顯承壓,排名50以后的80家券商2018上半年的收入份額僅5%。且近兩年證券從業(yè)人員首次出現(xiàn)下滑,隨之經(jīng)紀(jì)人的數(shù)量出現(xiàn)減少。

對(duì)此,麥肯錫全球董事合伙人黃河向《投資者網(wǎng)》表示,在行業(yè)的急劇變化下,部分沒有下滑或下滑較少的頭部券商優(yōu)勢(shì)凸顯,其共性策略中包括重視發(fā)展與股指相關(guān)度不高的機(jī)構(gòu)業(yè)務(wù),重資本業(yè)務(wù)輕通道業(yè)務(wù),大力推進(jìn)自營與投資,同時(shí)加大數(shù)字化與科技化建設(shè)。

“在體制機(jī)制與文化上,頭部券商大部分打破了中國證券行業(yè)長期的弊端,沒有繼續(xù)聯(lián)產(chǎn)承包責(zé)任制或小團(tuán)隊(duì)制,越來越多地采用了接近西方良好實(shí)踐的人才池策略,這些都導(dǎo)致了其中佼佼者在這一輪競爭中的位置增強(qiáng)。”黃河向《投資者網(wǎng)》表示。

五大趨勢(shì)揭秘行業(yè)關(guān)鍵轉(zhuǎn)型

麥肯錫報(bào)告指出,如果僅靠自然增長,中國出現(xiàn)國際航母級(jí)一流投行至少需要20年,但行業(yè)并購整合將加速這一過程,未來中國市場份額將持續(xù)向國內(nèi)領(lǐng)先大型券商集中,形成大型全能券商與特色精品券商共存的格局。

中國證券行業(yè)有五大中長期發(fā)展趨勢(shì):一是行業(yè)分化整合,二是客戶機(jī)構(gòu)化,三是業(yè)務(wù)資本化,四是全面數(shù)字化,五是運(yùn)營智能化。在行業(yè)變革和中長期發(fā)展趨勢(shì)的背景下,券商應(yīng)聚焦于明確差異化戰(zhàn)略方向、打造有特色的業(yè)務(wù)模式、擁抱數(shù)字化和金融科技、精細(xì)化運(yùn)營、管理和經(jīng)營風(fēng)險(xiǎn)、重塑組織和文化等六個(gè)議題,積極轉(zhuǎn)型發(fā)展。

“中國131家券商需分化定位,除少數(shù)幾家大型全能券商之外,大多數(shù)券商需摒棄大而全、小而全的定位,向行業(yè)專業(yè)化轉(zhuǎn)變,進(jìn)行戰(zhàn)略聚焦。從客戶需求來看,受個(gè)人財(cái)富積累和機(jī)構(gòu)化影響,零售財(cái)富管理業(yè)務(wù)和機(jī)構(gòu)服務(wù)業(yè)務(wù)具有較高潛力。圍繞機(jī)構(gòu)客戶的需求,機(jī)構(gòu)銷售交易業(yè)務(wù)和主券商業(yè)務(wù)也將成為券商的未來業(yè)績突破點(diǎn)。從業(yè)務(wù)貢獻(xiàn)來看,重資本業(yè)務(wù),尤其是自營和投資業(yè)務(wù)是券商的核心競爭力,它也將是未來擴(kuò)大規(guī)模的主要抓手和發(fā)展方向。”麥肯錫全球副董事合伙人袁偉表示。

此外,自2008年金融危機(jī)以來,成熟市場的監(jiān)管機(jī)構(gòu)在法制化的基礎(chǔ)上,形成了三個(gè)關(guān)鍵發(fā)展方向,即具備行業(yè)及科技預(yù)測性、重風(fēng)險(xiǎn)、重合規(guī)。沿著中國資本市場市場化、法治化的改革方向,隨著監(jiān)管對(duì)法制建設(shè)、預(yù)期管理、行為監(jiān)管和對(duì)外開放等四方面持續(xù)加以重視,資本市場的制度環(huán)境將更加完善,證券行業(yè)將得到進(jìn)一步發(fā)展。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國券商行業(yè)市場全景調(diào)查及發(fā)展前景研判報(bào)告

《2026-2032年中國券商行業(yè)市場全景調(diào)查及發(fā)展前景研判報(bào)告》共十五章,包含2026-2032年中國券商行業(yè)投資前景,2026-2032年中國券商企業(yè)投資戰(zhàn)略分析,研究結(jié)論及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢