平行進口汽車是指經銷商未經品牌廠商授權從海外市場購買并直接引入中國大陸市場,平行于4S店體系進行銷售的汽車。由于海外貨源地不同,可分為“美規車”、“中東版車”、“歐規車”、“加版車”、“墨版車”,也統稱“非中規車”以區別于傳統4S店渠道銷售的“中規車”。

平行進口車的特點及優勢

|

特點及優勢

|

具體介紹

|

|

價格相對便宜

|

平行進口車因為省去了中規車的4S店等龐大的銷售體系,且定價不受廠家限制,完全是經銷商隨行就市自主決定,因此在價格上有優勢。通常平行進口車比類似配置的中規車價格要低10%—20%, 甚至有的高檔車會達到30%以上。

|

|

提車時間短

|

平行進口汽車都是在海外采購后再運至國內銷售,而消費者多年來也是現場選車買車。

|

|

車型配置豐富

|

可滿足不同消費人群的多元化、個性化需求

|

|

車款配置優

|

各種配置均為原裝版本,不會因價格因素導致配置降低

|

資料來源:公開資料整理

中國現階段平行進口車引進主要是通過保稅區、自貿區和跨境電商來實現。

中國平行進口汽車引進方式

|

引進方式

|

介紹

|

|

保稅區、自貿區

|

目前國內共有14個整車進口口岸,從近兩年口岸進口數據看,全國整車進口高度集中在天津、上海、廣州黃埔3個口岸,進口量大體各占全國整車進口量的三分之一,并呈現不斷上升趨勢,其他口岸進口數量乏善可陳。全國范圍內已經形成以天津、上海、廣州黃埔為中心的北、中、南三大整車集散地。

|

|

跨境電商

|

隨著平行進口車概念逐漸普及,一些專業汽車網絡電商平臺陸續涉足平行進口車業務,部分大型綜合電商平臺也開始試水開拓平行進口車相關業務,紛紛設立平行進口車官方旗艦店。

|

資料來源:公開資料整理

紅火一時的平行進口汽車在2018年遭遇了滑鐵盧,從總量來看,2018年平行進口汽車增速下滑,全年共進口13.97萬輛,同比下滑18.6%,占進口汽車總量的12.3%,比2017全年占比下降1.6個百分點。由于受美產車加征關稅以及環保要求趨嚴的影響,平行進口量持續下滑。2018下半年波動較大,形成了大起大落的形勢。

2013-2018年我國平行進口汽車數量及占比情況

資料來源:公開資料整理

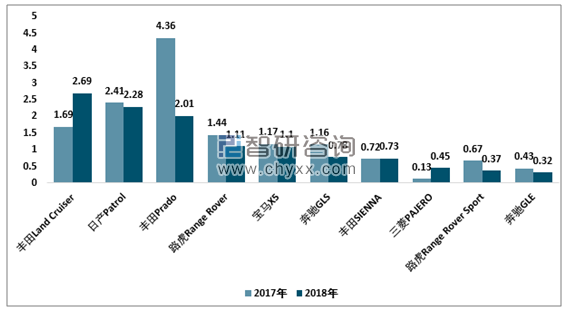

豐田還是份額最大的品牌,進口規模遙遙領先,2018年份額占比40%,日產和奔馳位居二、三位,前六大品牌累計份額為90%。但品牌結構有所變化:路虎較2017年下滑3.5個百分點,豐田下滑2.8個百分點;日產和三菱均提升3.4個百分點。銷量的前十大車型的基本面是:Land Cruiser位居第一,Patrol和Prado位居第二、三位,美產車全部跌出前十。

2017-2018年熱門車型進口數量統計圖:萬臺

資料來源:公開資料整理

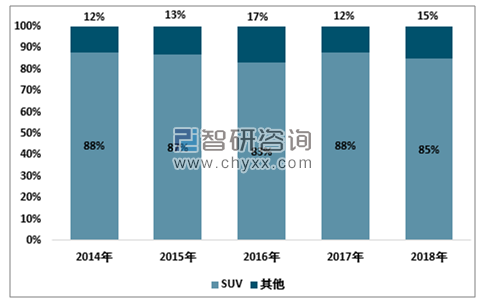

從車型結構來看,2018年平行進口MPV份額8%,較2017年份額增長2個百分點;SUV份額85%,較2017年份額下滑3個百分點,其他車型份額保持相對穩定。

2014-2018年我國平行進口汽車分車型占比情況

資料來源:公開資料整理

2016年以來,國內多個平行進口試點區已經有進口供應商企業退出的現象發生。對于汽車市場而言,競爭下永遠都會有被淘汰者,而平行進口車也面臨著洗牌壓力。從平行進口車的進口商情況看,目前生存較好的進口商都是依托經銷商集團的企業,這些不僅提供完善的售后保障,而且有充足的資金儲備和抗風險能力。截止2019年2月初,全國平行進口汽車試點企業新增42家,合計149家,主要集中在天津及東部沿海地區。

截止2019年2月初全國平行進口汽車試點企業分布情況

|

省市

|

企業數量:家

|

|

天津

|

58

|

|

大連

|

12

|

|

青島

|

2

|

|

張家港

|

4

|

|

上海

|

16

|

|

寧波

|

3

|

|

福建

|

18

|

|

廣東

|

15

|

|

海南

|

4

|

|

湖南

|

1

|

|

重慶

|

1

|

|

四川

|

5

|

|

河南

|

3

|

|

新疆

|

6

|

|

內蒙古

|

1

|

|

合計

|

149

|

資料來源:公開資料整理

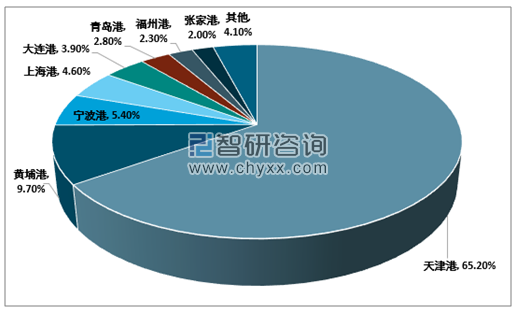

從區域競爭格局來看,天津始終穩居頭名,累積進口份額高達65.2%,不過較2017年全年下降了約10個百分點;黃埔港位居第二,市場份額較17年提升6.6個百分點;寧波、上海、大連、青島、福州、張家港為第三梯隊,月均進口量在240-550輛之間。整體來看,行業集中度很高,天津、山東等區域競爭優勢明顯。

2018年中國平行進口汽車分港口進口集中度

資料來源:公開資料整理

當前中國平行進口車存在問題:

(一)車源問題

平行進口汽車市場的存在對于牽涉其中的廠家、經銷商、消費者和中國政府等各方而言,經銷商獲得了利潤,消費者買到了質優價廉的汽車,中國政府得到了巨額稅收,而唯獨廠家沒得到好處。而且,從理論上講,中國大陸消費者每買一輛平行進口汽車,4S店就有可能少買一輛中規進口車,雖然都是一個廠家自己的產品,但平行進口車有可能干擾了廠家的全球市場安排,屬于品牌廠家所稱的“竄貨”。所以,有些廠家對這種平行進口汽車往往在供應源頭上是限制的,也不提供保修等三包服務,甚至進一步在生產環節進行限制。

此外,有些海外車源在進貨方面也有障礙,比如,美國就規定廠家才能向海外出口新車;歐規車的很多車輛識別代號不符合中國大陸的編碼規則,雖然VIN碼和質量完全沒關系,但根據2008年3月施行的《對進口機動車車輛識別代號(VIN)實施入境驗證管理的公告》,只有很少一部分歐洲車源符合中國大陸標準,故而中外經銷商要在這樣的情況下通過各種方法規避有關限制,來實現采購和銷售。

(二)政策管制方式問題

除了VIN碼的政策限制,由于汽車屬于3C認證產品,而目前平行進口汽車采用最多的小3C證書是經銷商通過海外改裝廠得到的,和廠家為中規車做的認證實質上屬于重復認證,增加了平行進口汽車的額外負擔。

將于2020年7月實施的《輕型汽車污染物排放限值及測量方法 (中國第六階段) 》 (國六標準) 比歐洲第六階段排放標準嚴苛,比美國寬松,故美規車基本可以滿足國六要求。歐規車主要在OBD、蒸發排放等方面無法達到國六標準,很難在進口環節改造成國六標準,海外改裝廠針對提升排放標準的改裝是否能得到中國政府的認可還不明朗,應該是難度很大,中東版車也將面臨此問題。

(三)價格競爭問題

隨著平行進口汽車越來越為市場所認可,經銷商和4S店之間,經銷商之間的競爭也越來越激烈。長期以來,很多平行進口車能夠存在的基礎,是比中規進口車便宜15%到20%的價格,而如今這種優勢正在漸漸消解。由于沒有完整的售后服務產業鏈的盈利作依托,價格戰作為經銷商在生存游戲中勝出的惟一砝碼,也在拖低整個行業的利潤率。

一方面,最近幾年越來越多的廠家開始將旗下熱銷的進口車型國產化,雖然有減配的情況存在,但其價格畢竟更為親民,對于價格敏感型的消費者吸引了較大。尤其是在老款中規車清庫存時,價格打折的力度很大,對平行進口汽車的銷售有較大沖擊。

另一方面,中國車市近來增速整體放緩,競爭加劇,各大車企之間價格戰持續升溫,豪華品牌進口車型的終端售價更是動輒十幾萬甚至幾十萬的下調,與平行進口車的價格差距逐漸縮小。

除此之外,隨著平行進口汽車貨源的吃緊以及價格優勢的勢微,經銷商之間的競爭也日趨激烈。尤其近兩年來,礦石、鋼材、煤炭等大宗商品行業不景氣,有些經銷商認為平行進口汽車行業風險小,而且是各銀行授信認可的少有的幾個行業之一,紛紛轉行進入。雖然多數外行最終都以失敗退出而告終,但其存在期間確實加劇了行業的價格等方面的無序競爭。

(四)售后服務問題

由于廠家的限制,售后服務一直是平行進口車的一個短板。由于在之前的較長一段時間里,汽車的三包服務在中國大陸沒有強制規定,都還是廠家的自主行為,而平行進口汽車多數是高檔車,出現質量問題的概率不高,故而在經銷商和消費者之間已有平行進口汽車不提供三包服務的行業慣例。而2013年10月起實施的《家用汽車產品修理、更換、退貨責任規定》,并未將平行進口汽車排除在外。于是,各經銷商紛紛以保險公司提供的保險或自建維修點,甚至自行承諾三包的方式來應對。

平行進口汽車作為汽車市場的一個板塊能夠提高進口車市場的競爭程度,使得行業內部以及品牌之間能夠形成更加充分的競爭,一定程度上起到反壟斷的作用,使得消費者能夠購買到質量更好、價格更優產品,放開平行進口車,鼓勵競爭、打破壟斷,符合中國更好發揮市場配置資源決定性作用的大方向,讓平行進口汽車成為促進整個進口汽車市場良性發展的一條“鯰魚”。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)