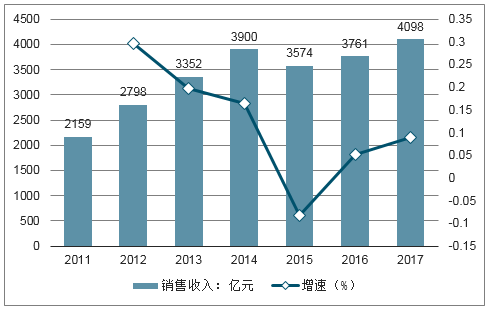

珠寶行業銷售回暖,行業進入平穩發展期。2014年起,我國人均可支配收入增速下滑,再加上金價下跌、反腐等因素的影響,珠寶行業增速放緩。加之不少公司前期門店擴張速度太快,關店數量明顯增多,同店業績嚴重下滑。2016年下半年,隨著收入增速的回升,需求回暖,珠寶首飾企業的收入和利潤增速得到明顯改善。

據統計,我國珠寶首飾行業終端銷售回暖,2017年銷售規模達4098億元。珠寶首飾屬于高端可選消費品,收入需求彈性較大,未來隨著人均可支配收入的不斷提升,珠寶首飾行業的整體市場規模將進一步擴大。

我國珠寶首飾行業銷售規模及增速

數據來源:公開資料整理

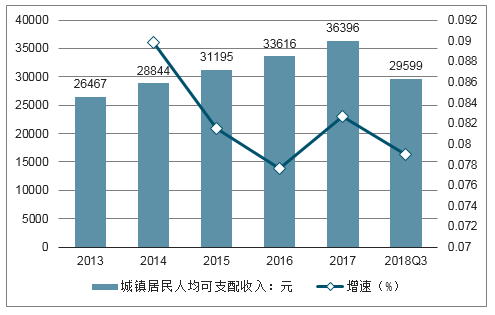

我國人均可支配收入及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國中高端珠寶行業市場運營模式分析及發展趨勢預測研究報告》

按產品劃分,我國珠寶市場52%的銷售額來自黃金飾品,鑲嵌飾品和Pt/K金飾品銷售額分別貢獻28%和20%,黃金飾品仍然是我國珠寶消費市場的中流砥柱。從交易額增速來看,近兩年黃金交易額同比增速呈下降態勢,反之鉆石交易額增速不斷提升,2017年以超過黃金(13.0%)達到20.1%,鉆石鑲嵌類飾品需求有望持續提升。

按產品劃分我國珠寶銷售額占比

數據來源:公開資料整理

我國鉆石、黃金交易額增速

數據來源:公開資料整理

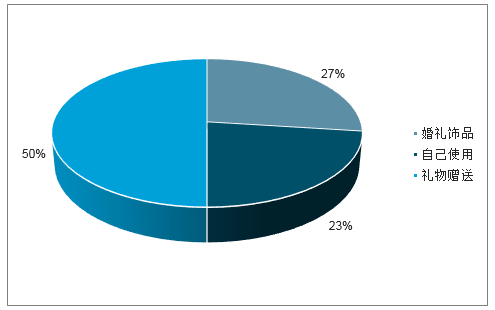

鉆石需求日常化,消費品類日益多元化,行業迎來新的發展機會。根據購買鉆石的目的,對中、美、日三國鉆石飾品銷售額進行了拆分,非結婚用飾品占比73%,其中用于自己佩戴的占比23%,作為禮物贈予他人的占比50%。禮物贈予對象中不只局限于愛人,一半是其他親朋好友。說明鉆石已經走進人們的生活,消費場景日益多元化、日常化。

從1990年起,鉆石婚戒的概念進入中國,鉆戒在結婚人群中的滲透率迅速提升,2017年達到47%。隨著從小擁有鉆石婚戒消費意識的80、90陸續步入適婚年齡,鉆戒會逐漸成為一種剛需。目前美國和日本結婚鉆戒的滲透率分別約70%和60%,頂峰時期滲透率甚至達到80%,對比可見我國結婚鉆戒滲透率還有大量提升空間。從結婚對數上看,從2013年開始,全國結婚對數穩中有絳,2017年為1059.1萬對。在不考慮客單價提升的情況下,中性假設2018、2019、2020年全國結婚對數分別同比下降4%、3%、3%,婚戒滲透率分別為52%、57%和62%,那么到2020年婚戒市場規模將增長19.15%。

鉆石需求目的占比

數據來源:公開資料整理

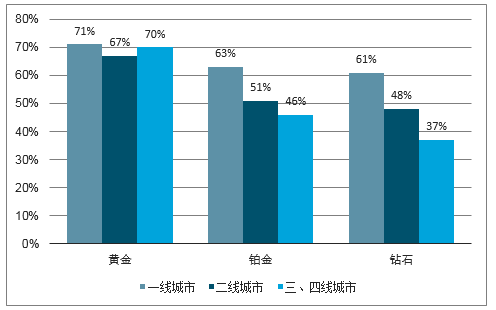

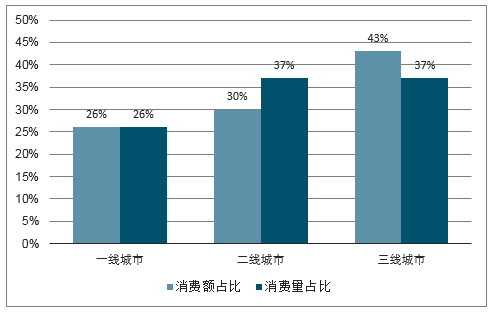

目前三線城市珠寶飾品的滲透率較低,且各品類中為鉆石飾品滲透率最低。而從鉆石飾品的消費金額和消費量來看,三線城市分別占比43%和37%,均高于一、二線城市,主要是由于三線城市龐大的人口基數。隨著城鄉居民可支配收入的持續快速增長,中小城市珠寶首飾市場的增長速度將持續高于一、二線城市。

2017年不同城市珠寶飾品滲透率

數據來源:公開資料整理

不同城市鉆石飾品消費情況

數據來源:公開資料整理

在經歷了幾十年的發展之后,我國珠寶首飾行業慢慢進入了較平穩的發展時期,國內市場格局基本穩固,國外企業與國內企業在競爭中并存。就品牌集中度而言,國內珠寶首飾高端消費主要集中于Cartier、Tiffany、VanCleef&Arpels、Chaumet等國際高端品牌。其定位奢華,品牌歷史悠久,設計和品質為具有核心優勢,但是渠道覆蓋僅限于一、二線城市。中高端消費則集中于香港的周大福、周生生等及國內的老鳳祥、周大生、明牌珠寶、潮宏基等品牌。港資品牌設計時尚,渠道覆蓋主要集中在一、二線城市,近年來開始積極布局三、四線城市。內地品牌渠道覆面更廣,包括一至四線城市,多采用加盟或經銷的模式。

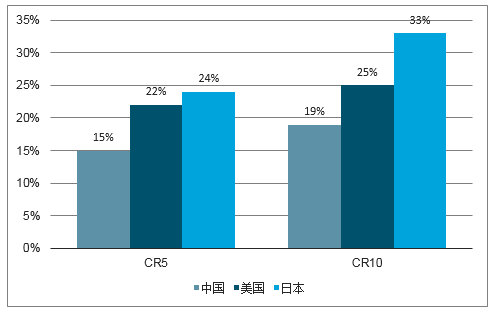

從市場集中度來看,我國珠寶行業集CR5僅為15%,CR10僅為19%,相比美國和日本還處于較低水平。隨著市場逐漸成熟,消費者對產品設計工藝、品牌文化內涵的理解加深,資金實力薄弱、品牌形象模糊、產品缺乏特色的小珠寶企業將面臨淘汰。行業整合的速度進一步加快,使市場向更具品牌、渠道優勢及產品設計能力的企業集中。

2017年珠寶行業集中度

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告

《2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告》共七章,包括珠寶行業營銷戰略要素與案例分析,珠寶行業供應鏈管理與信息化,珠寶行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國珠寶行業發展現狀及A股上市企業分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)