2018年中國重卡累計銷售114.8萬輛,同比增長3.2%,本輪重卡復蘇已經持續三年。本輪景氣周期始于治超新規。在2016年9月實施新的GB1589超載認定標準后,重卡單車平均運力下降20%左右。擴容性需求釋放,物流車最先復蘇。環保接力,重卡景氣度維持。國三重卡是環保治理的重點,國六將近,多地出臺相關政策積極引導報廢。在環保高壓的背景下,重卡維持了高景氣度。

根據調查數據顯示,2018年中國重卡累計銷售114.8萬輛,同比增長3.2%,本輪重卡復蘇已經持續三年。

2010-2018年重卡銷量

數據來源:公開資料整理

汽車尾氣成空氣污染的主要來源之一。截止到2017年6月,全國機動車保有量已達到3.04億輛,其中汽車2.05億輛。機動車排放已成為許多大中城市細顆粒物(PM2.5)的首要來源,北京、上海、廣州機動車排放為細顆粒物的本地首要污染源。

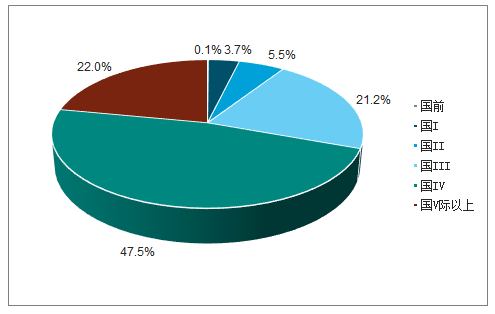

國三車是環保治理的重點。從2017年按排放標準階段劃分的汽車保有量來看,國Ⅲ車共有4420萬輛,占比21.2%。但從污染物排放量分擔率來看,國Ⅲ車占比遠高于排放量占比,是環保治理的重點。

按排放標準階段劃分汽車保有量構成

數據來源:公開資料整理

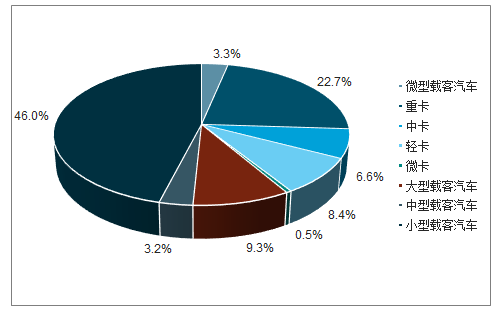

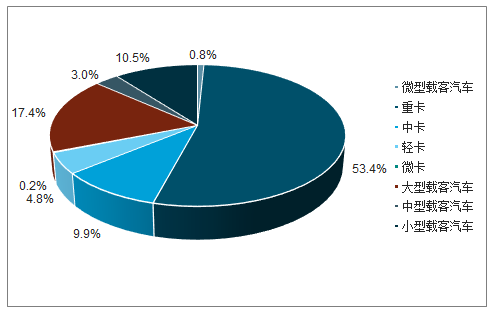

重卡是污染治理的重中之重。從各類汽車排放物的分擔率來看,小型載客汽車以及重卡是一氧化碳排放物、碳氫化合物排放的主要來源;重卡、大型客車是碳氫化合物、顆粒物排放的主要來源。

2017年各類型汽車一氧化碳排放分擔率

數據來源:公開資料整理

2017年各類型汽車碳氫化合物排放分擔率

數據來源:公開資料整理

2017年各類型汽車氮氧化物排放分擔率

數據來源:公開資料整理

2017年各類型汽車顆粒物排放分擔率

數據來源:公開資料整理

大量的國三車不具備升級到國四、國五的潛力。在中國的重卡市場,大約80%的國三車采用機械泵+EGR技術,使用該技術的柴油發動機達到國三排放不存在問題,但由于國四階段必須使用高壓共軌系統,這類不具備升級到國四、國五的潛力。

在環保高壓的背景下,多地加大國三重卡的治理力度。部分地區已經出臺相關政策積極引導國三柴油車報廢,一線城市以及山東、鄭州等地區已經實施禁行政策,杭州對國三柴油車進行報廢補貼。

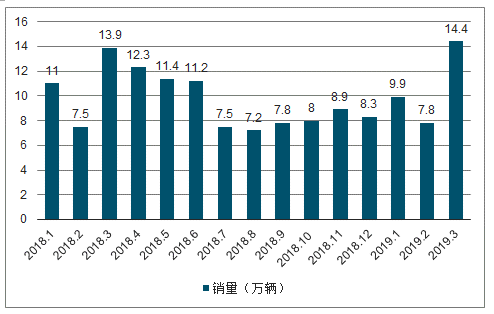

2018年1月-2019年3月重卡月銷量

數據來源:公開資料整理

2019年1月1日起,國內將正式提供新型燃油,并于2020年7月1日起正式實施國六排放標準第一階段。國六a階段作為過渡階段,排放標準為國五階段最嚴數值,國六b則完全落實各項實驗最嚴要求。國務院《打贏藍天保衛戰三年行動計劃》中,2019年7月1日起,重點區域、珠三角地區、成渝地區提前實施國六排放標準,推廣使用達到國六排放標準的燃氣車輛。

2018年6月《打贏藍天保衛戰三年行動計劃》中提出2020年底前全國將淘汰國三及以下重卡100萬輛以上。在此背景下,今年多地加大國三重卡淘汰補貼標準,并配套以限行限時措施。在2019年1月的《柴油貨車污染治理攻堅戰行動計劃》中明確提出在重點區域的4省29市范圍內今年7月1日起提前實施國六排放標準。

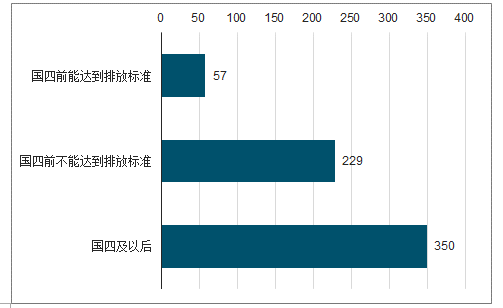

在2017年重卡保有量中,有約287萬輛為國四前車輛,假設其中80%采用機械泵+EGR的技術路線,則約有229萬輛重卡無法達到排放標準。假設2018年這部分重卡報廢了50-60萬輛,則當前約有170-180萬輛國三重卡極需淘汰。考慮到2021年7月1日全國范圍內重卡實施國六a,預計未來三年內重卡銷量將維持高景氣度。

2017年重卡保有量構成

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國天然氣重卡市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國重卡行業市場全景調研及發展趨向研判報告

《2026-2032年中國重卡行業市場全景調研及發展趨向研判報告》共七章,包含中國重卡行業融資與信貸分析,中國重卡行業企業競爭分析,重卡行業發展前景與投資特性分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國重卡行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢分析:新能源重卡將成為重卡行業的重要發展方向,滲透率有望持續提升 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)