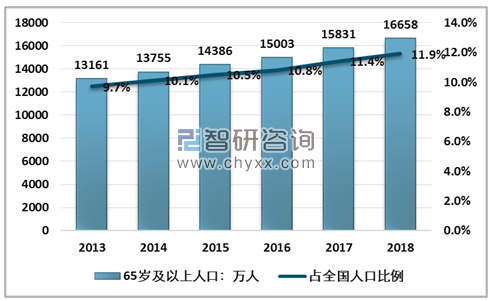

近幾年來我國老齡人口人數持續增多,2018年65歲及以上老齡人口已經達到16658萬人,占總人口比例為11.9%,預計未來仍將維持穩定的增速增長。按照國際上通常把60歲以上的人口占總人口比例達到10%,或65歲以上人口占總人口的比重達到7%作為國家或地區進入老齡化社會的標準,我國在2000年就已經進入了老齡化社會。

2013-2018年全國65歲及以上人口數及占比情況

資料來源:智研咨詢整理

人口老齡化催生出老年經濟,老年人的衣食住行需要得到滿足,未來養老市場空間大,在日本甚至已經出現了老年購物中心的概念,單獨滿足老年人的各類購物需求,在需求的刺激下,將會有越來越多的差異化供給出現。

我國養老政策隨著人口老齡化加速不斷變化,現階段為應對老齡化力圖構建多層次養老服務體系。近年來,國家層面養老相關的政策頻發,覆蓋養老服務、互聯網+養老、社區居家養老、智慧養老等方方面面。為推動老齡事業全面協調可持續發展,健全養老體系,國務院辦公廳基于“十三五”規劃,于2017年2月28日發布《“十三五”國家老齡事業發展和養老體系建設規劃》,提出到2020年,實現老齡事業發展整體水平明顯提升,養老體系更加健全完善的發展目標。

十三五期間國家老齡事業發展和養老體系建設主要指標

類別 | 指標 | 目標值 |

社會保障 | 基本養老保險參保率 | 達到90% |

基本醫療保險參保率 | 穩定在95%以上 | |

養老服務 | 政府運營的養老床位占比 | 不超過50% |

護理型養老床位占比 | 不低于30% | |

健康支持 | 老年人健康素養 | 提升至10% |

二級以上綜合醫院設老年病科比例 | 35%以上 | |

65歲以上老年人健康管理率 | 達到70% | |

精神文化生活 | 建有老年學校的鄉鎮(街道)比例 | 達到50% |

經常性參與教育活動的老年人口比例 | 20%以上 | |

社會參與 | 老年志愿者注冊人數占老年人口比例 | 達到12% |

城鄉社區基層老年協會覆蓋率 | 90%以上 | |

投入保障 | 福彩公益金用于養老服務業的比例 | 50%以上 |

資料來源:智研咨詢整理

2019年年初,國家發改委等18部委聯合發文《加大力度推動社會領域公共服務補短板強弱項提質量促進形成強大國內市場的行動方案》,提出到2022年,全面建成以居家為基礎、社區為依托、機構為補充、醫養相結合,功能完善、規模適度、覆蓋城鄉的養老服務體系,社區日間照料機構覆蓋率大于90%,居家社區養老緊急救援系統普遍建立,“一刻鐘”居家養老服務圈基本建成。

近年來養老行業相關政策

發布時間 | 部門 | 政策名稱/政策來源 | 政策內容 |

2019/3/15 | 國務院 | 回答中外記者提問 | 現在大數據顯示,“一老一小”的問題,就是養老服務、托幼服務有困難,已經有好的經驗,就是重點發展社區的養老托幼服務 |

2019/3/6 | 國家發展改革委 | 十三屆全國人大二次會議新聞中心舉行記者會 | 今后三到五年將大幅度增加各類養老服務床位,通過城企聯動等方式,使普惠性養老床位增加一百萬張以上 |

2019/02/19 | 國家發展改革委等18部委 | 加大力度推動社會領域公共服務補短板強弱項提質量促進形成強大國內市場的行動方案 | 健全基本養老服務體系,全面放開養老服務市場,到2022年,全面建成以居家為基礎、社區為依托、機構為補充、醫養相結合,功能完善、規模適度、覆蓋城鄉的養老服務體系,社區日間照料機構覆蓋率大于90% |

2018/06/21 | 國家衛生健康委員會、國家發展和改革委員會、教育部等11部門 | 關于促進護理服務業改革與發展的指導意見 | 在健全健康養老服務網絡方面,鼓勵有條件的地區統籌整合醫療、護理、康復和養老服務資源,逐步形成有序共享、功能合理的健康養老服務網絡。 |

2018/04/25 | 國務院辦公廳 | 關于促進“互聯網+醫療健康”發展的意見 | 健全“互聯網+醫療健康”服務體系,完善“互聯網+醫療健康”支撐體系,加強行業監管和安全保障 |

2017/02/28 | 國務院辦公廳 | “十三五”國家老齡事業發展和養老體系建設規劃 | 實現老齡事業發展整體水平明顯提升,養老體系更加健全完善的發展目標。 |

2016/07/13 | 民政部、財政部 | 關于中央財政支持開展居家和社區養老服務改革試點工作的通知 | 中央財政決定安排中央專項彩票公益金,通過以獎代補方式,選擇一批地區進行居家社區養老服務改革試點,促進完善養老服務體系 |

2013/09/06 | 國務院 | 國務院關于加快發展養老服務業的若干意見 | 到2020年,全面建成以居家為基礎、社區為依托、機構為支撐的,功能完善、規模適度、覆蓋城鄉的養老服務體系。養老服務產品更加豐富,市場機制不斷完善,養老服務業持續健康發展。 |

資料來源:智研咨詢整理

《中華人民共和國老年人權益保障法》修訂后,建立老年人高齡津貼、養老服務補貼、護理補貼制度已納入法律規定,各省份老年人相關補貼制度陸續落實。民政部資料顯示,截至去年,高齡津貼制度已實現全國省級層面全覆蓋;30個省份建立了養老服務補貼制度;29個省份建立了老年人護理補貼制度。相關補貼制度能夠降低經濟困難的高齡、失能老人的養老負擔,提升其支付能力。

全國部分省份養老補貼政策

省市 | 政策內容 |

北京市 | 北京市制定了支持居家養老服務發展的十項措施,涉及養、保、住、用、餐、醫、藥、救、補、享等十個方面,在補貼方面,對符合條件的經濟因難的高齡、失能、失獨等特殊困難老年人給予居家養老服務補貼。 |

上海市 | 2017年4月1日起,上海不同照護等級的養老服務補貼實行統一服務單價,按20元/小時單位執行 |

浙江省 | 一類補貼對象的養老服務補貼標準,入住養老機構的,每人每年補貼12000元;居家接受養老服務的,每人每年補貼4800元 |

四川省 | 民辦機構新增床位每張政府資金補助平均不低于1.1萬元,維修改造公辦養老機構床位每張政府資金補助0.5萬元 |

資料來源:智研咨詢整理

政策的大力支持將推動養老產業良性發展,滿足老齡群體的需求,孕育龐大的市場機會。目前養老產業依然處在供不應求的階段,無法提供高質量供給,以下我們將進一步分析行業供給端的整體情況。

面對龐大的養老需求,我國養老產業依然處于粗放式管理的早期階段,存在產能不足、質量不高、服務不優的問題,以下我們將從人、財、物三方面細致分析養老產業供給端的整體狀況。養老服務人數呈現逐年提升態勢,但存在數量不足、分布不均、專業度不高等問題。根據民政部數據,2017年末城市養老服務機構的在職員工數達到17.4萬人,增速維持較高水平。但是對于龐大的老齡人群而言,養老服務機構的服務人數遠遠不足,仍有很大的提升空間。

另外服務人員也存在了分布不均的問題,2017年農村養老服務機構的在職員工數僅為11.8萬人,較城市機構少6萬余人。養老行業的重要體現是服務,服務人員的不足將很難提供及時有效的老年服務,此外服務的專業度也存在一定的不足,從發展階段來看,目前養老產業服務人員數量及素質整體仍處于早期起步階段。

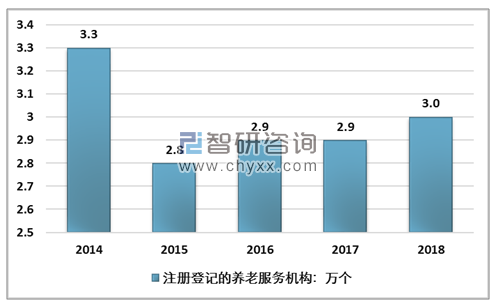

2018年全國各類養老服務機構和設施15.5萬個,比上年增長10.6%,其中:注冊登記的養老服務機構2.9萬個,社區養老機構和設施4.3萬個,社區互助型養老設施8.3萬個;各類養老床位合計744.8萬張,比上年增長2%,其中社區留宿和日間照料床位338.5萬張。

2018年全國注冊登記的養老服務機構3萬個,同比增長3.45%。增速雖然有所增加,但整體而言,我國注冊登記的養老服務機構數量依舊處于較低規模。

2014-2018年全國注冊登記的養老服務機構數量統計

資料來源:民政部、智研咨詢整理

2018年全國各類養老床位數量746.3萬張,同比增長0.2%,增速相比2017年下降1.8個百分點。

2014-2018全國各類養老床位數量統計

資料來源:民政部、智研咨詢整理

支付能力不足是制約養老行業發展的重要因素我國是在未富先老的情況下進入了老齡化社會,與西方發達國家相比,我國進入老齡化社會的進程要短很多。人口老齡化的不斷加劇的情況下,養老金的支出壓力逐步增加導致養老基金的赤字。如何實現老年人老而富足,養老服務支付的三駕馬車養老金、補充養老年金和商業養老保險。

根據智研咨詢發布的《2019-2025年中國養老服務行業市場競爭現狀及未來發展趨勢研究報告》數據顯示:2018年全國參加基本養老保險人數為94240萬人,其中參加城鎮職工基本養老保險人數為41848萬人,城鄉居民基本養老保險參保人數52392萬人。2013-2018年全國參加基本養老保險人數穩步增長,但整體參保人數增速有放緩的趨勢。

2013-2018年全國養老保險參保人數統計單位:萬人

資料來源:人社部、國家統計局、智研咨詢整理

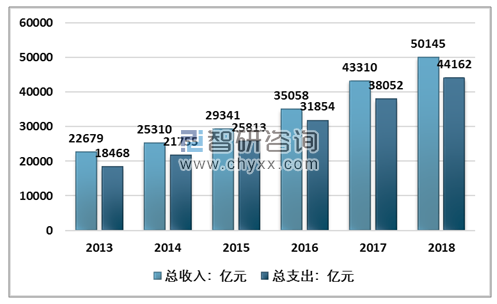

2017年全國城鎮職工基本養老保險基金累計結存43885億元,2018年全國城鎮職工基本養老保險基金總收入50144.8億元,總支出44162.44億元,其中基金總收入增速明顯下降。長期來看如果財政補貼力度放緩,養老保險基金規模增速仍可能出現下滑。

2013-2018年全國城鎮職工基本養老保險基金總收入與支出統計

資料來源:人社部、智研咨詢整理

雖然從2012年到2016年,全國企業養老保險基金累計結余一直在增長,但是全國平均可支付月數卻呈下降的趨勢,從2012年的19.7個月下降至2016年的17.2個月,養老金支付能力的不足引起社會的廣泛關注。同時養老基金存在較大的區域差異性。

從養老基金結余的區域分布來看,全國累計結余超過1000億元的有廣東、北京、江蘇、浙江、山東、四川、上海、山西、安徽9個省份,共計26093億元,占全部累計結余的70.6%。而自2011年以來,黑龍江、青海、吉林、遼寧、河北、天津、陜西、湖北、內蒙古、海南、廣西、江西等12個省市和新疆兵團的可支付月數在12個月以下。我們認為省際之間養老金差別較大,除了與當地經濟發展緊密相關外,勞動力人口流動也是造成當前局面的重要原因。

未來20年內領取城鄉居保基礎養老金人數仍將快速增長。2017年60歲以上實際參保人數為15598萬人。由于人口老齡化趨勢較快,盡管職工基本養老保險不斷擴面,未來20年內領取城鄉居保基礎養老金人數仍將快速增長,到2036年達到32345.4萬人,年均增長約3.85%。2037年以后領取人數趨于穩定,到2050年緩步增至32476.8萬人,年增長約0.03%。未來20年參保繳費人數將呈緩慢上升趨勢,年均增長2.70%左右,到2026年峰值45828.8萬人。2027~2045年參保繳費人數逐年下降,年均減少2.8個百分點。受人口老齡化和職工基本養老保險擴面等影響,2046年開始城鄉居民基本養老保險參保繳費人數下降趨勢加快,到2050年參保人數約19846.1萬人,年均減少約5.78%。

養老金繳納費率下調成為對養老基金收支帶來較大的挑戰。國務院提出自2016年5月起開始階段性降低社保費率,規定企業職工基本養老保險企業繳費比例可降低至20%;單位繳費比例在20%且基金累計結余可支付月數超過9個月的省份,可降低至19%。此前我國規定我國制度規定城鎮職工基本養老保險制度的法定總繳費率為28%,其中,企業繳費為20%左右,個人繳費為8%。繳納比例進一步降低是為了降低企業負擔,但是對養老金結余仍造成一定的沖擊。

整體來看,我國養老服務供給規模不大,但是增速已經開始明顯放緩,相對老年人口規模不斷增長的現狀,建立全新合理的養老服務模式則是現階段我國養老服務的當務之急。

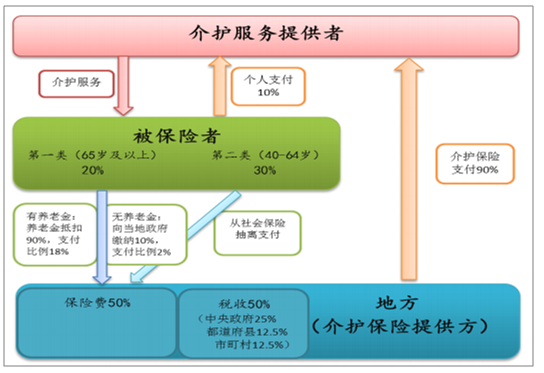

日本自2000開始實施養老年金保險制度,歷經近二十年的發展,已形成三個層次的養老年金保險制度。同時,日本的《介護保險法》以德國為范本,并于2000年4月實施,旨在通過鼓勵原宅養老來減輕醫療機構入院負擔。申請人通過與照護援助顧問商談,討論援助和照護服務項目,向政府申請并領取相應等級的“介護保險證”。

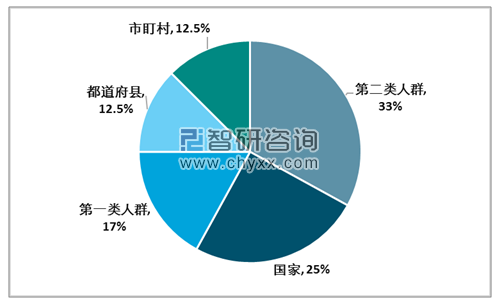

日本介護保險制度

資料來源:公開資料整理

介護保險制度主要參保對象包括:65歲及以上,以及40-64歲已經參加醫療保險的,這兩類人群。其中65歲及以上的人群被納入強制性保險,而40-64歲人群則是申請被保險。保險金的繳納因參保人所屬的類別不同,繳納費用的比例也不同。介護保險的一個特別之處在于繳費上采取“稅收+保險金”的形式,這樣可以保證介護保險財源的穩定。保險金是各個市町根據自身的經濟財源制定的,若市町稅源較充盈,可以適當提高介護保險金水平。介護保險便是主要向上述兩類人群提供居家服務和設施服務,包括家庭訪問,上門服務,養生指導,對老年癡呆人群的介護,醫療設施的介護、短期入所等服務。

日本介護保險繳納比例

資料來源:日本厚生省、智研咨詢整理

介護保險制度有效的解決了養老支付問題,同時滿足了護理需求。但由于我國養老醫療機構和護理專業人員數量尚不能滿足需求,仍然需要解決護理和醫療本身的體系建設問題。2015年10月29日中央在十三五規劃的建議中提出:推動醫療衛生和養老服務相結合,探索建立長期護理保險制度,未來隨著養老在支付端,養老機構和護理人員建設等方面布局完善,長期護理保險制度有望推向市場。

現階段,我國推行的養老模式主要為“9073”模式,這一模式最早在“十一五規劃”中由上海率先提出,得到全國大部分地區的支持。即90%的老年人由家庭自我照顧,7%享受社區居家養老服務,3%享受機構養老服務。

由于我國居民的觀念相對傳統,“老有所依”的觀念相對占據了較為重要的位置,同時由于相對養老市場的發展相對并不成熟,規范程度以及專業化程度較低,因此養老行業的發展尚處于破冰的階段。“9073”模式的出發點認為,大部分60-70歲的老人占比較大,且健康狀態良好,適合居家養老,另一部年齡稍大,身體欠佳的老人由工作人員照顧即可,可選社區養老,還有一小部分老人,身體較差,需要長期照顧,更適合機構養老。

隨著社會的發展,以及人口老齡化的到來,我國養老需求將迎來新的發展機遇。而目前大多數家庭只有一個小孩,未來贍養老人的壓力或將更大,因此更加完善的養老保險與制度將是推動養老產業發展重要的環節。

目前日本與美國擁有相對完善成熟的與養老產業,他山之石,可以攻玉,對日本與美國的養老模式進行研究,探索我國養老產業的發展之路。

在相對完善的養老保險制度下,日本的養老模式相對也較為成熟。目前,日本的養老模式主要以居家養老+養老護理的模式為主。在日本,養老服務主要分為:居家養老服務、社區養老服務和機構養老服務。其中居家養老是最符合日本國民觀念,也是政府積極倡導鼓勵的方式,是目前日本最主要的養老方式。

中國與日本從人文、觀念、人口結構等方面相似程度更好,未來居家養老+養老服務的模式具有較好的借鑒意義,同時養老社區+專業化護理的模式也有值得借鑒之處。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國養老服務行業市場全景調查及發展戰略研判報告

《2026-2032年中國養老服務行業市場全景調查及發展戰略研判報告 》共十九章,包含2026-2032年中國養老服務市場投資潛力分析,2026-2032年中國養老服務相關市場投資機會分析,2026-2032年中國養老服務市場發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢