一、基層市場釋放增量

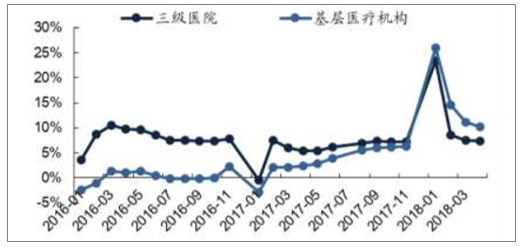

長期以來,我國醫療衛生水平發展不均衡,三級醫院一直是我國醫療服務的主力軍,患者診療人次數逐年增長,造成三級醫院患者人滿為患,患者診療效率較低,而基層衛生機構部分醫療資源閑置。慢病患者的病癥得到緩解后可以按照既定治療方案在家服藥治療,定期處方和拿藥的行為可以在基層衛生機構和藥店完成。2016年,國家推進分級診療政策,隨著各種疾病治療指南和臨床路徑的出臺,高血壓、高血脂、糖尿病等慢性疾病患者回歸基層醫療機構。2017年開始,國內基層醫療機構診療人數穩步回升,2018年基層醫療機構患者診療人數同比增速超過三級醫院。

2016年以來三級醫院和基層醫療機構累計診療人次數同比增速對

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國糖尿病用藥行業市場發展態勢及發展趨勢研究報告》

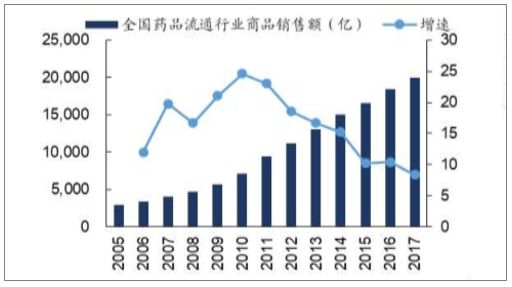

2017年下半年收入增速下滑,全年醫藥商業板塊增速7.36%。今年上半年,調撥業務流失對于公司醫藥商業板塊仍有部分影響,但純銷和代理業務仍保持穩定增長。預計下半年反彈回升,2017年醫藥商業板塊增速預計在8%-10%,公司作為浙江醫藥流通行業區域龍頭,長期來看將在兩票制改革中受益,未來可以恢復10%以上增長。

2005-2017年全國藥品流通行業產品銷售額

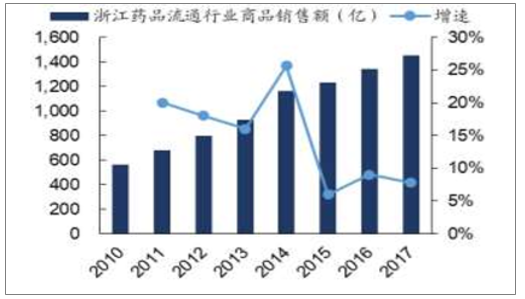

2010-2017年浙江省藥品流通行業產品銷售額

一、國糖尿病發病率快速上升,診療滲透率低

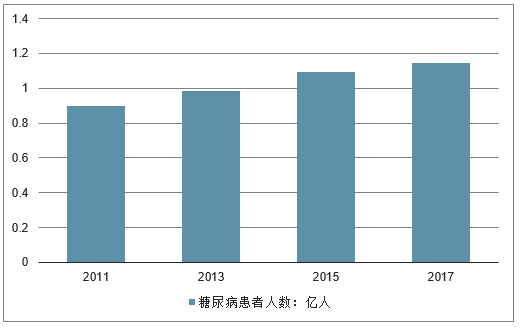

我國糖尿病發病率快速上升,患者人數全球第一。1980年,我國糖尿病患病率僅為0.67%,2013年國內2型糖尿病患病率為10.9%,男性患病率11.7%高于女性患病率10.2%(調查對象為2013年170,287名中國大陸18歲以上成人)。以當年國內16歲以上人口11.2億為基數進行估算,國內糖尿病患者人數約1.2億。2017年國內20~79歲糖尿病患者人數1.14億,居全球第一。

全球糖尿病患者數量前十國家排名

我國糖尿病患者人數情況

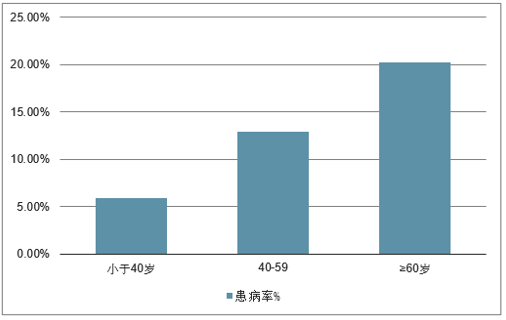

《中國2型糖尿病防治指南(2017年版)》沿用了WHO1999糖尿病診斷標準,即以空腹血糖低于6.1mmol/L、糖負荷后2h血糖低于7.8mmol/L作為正常血糖標準;而空腹血糖高于7.0mmol/L、糖負荷后2h血糖高于11.1mmol/L作為糖尿病診斷標準;空腹血糖受損(IFG)和糖耐量異常(IGF)統稱為糖調節受損,也稱為糖尿病前期,是正常人群向糖尿病的過渡階段。糖尿病前期是糖尿病患者的“預備役”,若不及時進行干預,每年將有部分糖尿病前期病人轉化為糖尿病。我國成人糖尿病前期患病率為35.7%(女性患病率為35.0%,男性患病率為36.4%),即國內有近5億糖尿病前期患者。糖尿病是一種生活方式相關的疾病,其患病率與年齡、生活方式、肥胖等因素成正相關關系。隨著我國老齡化水平進一步提高、城市化推進、生化方式改變導致的肥胖率提升等,我國糖尿病患病率有可能進一步提高。

糖尿病患病率與年齡的關系

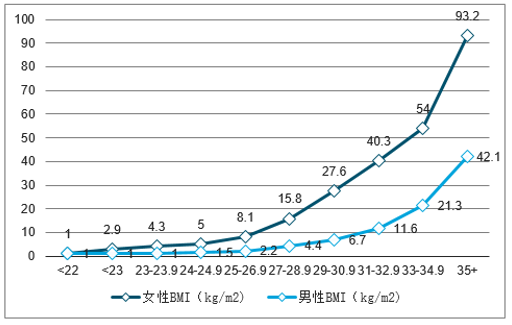

肥胖和超重將增加2型糖尿病風險

二、國內糖尿病診療滲透率

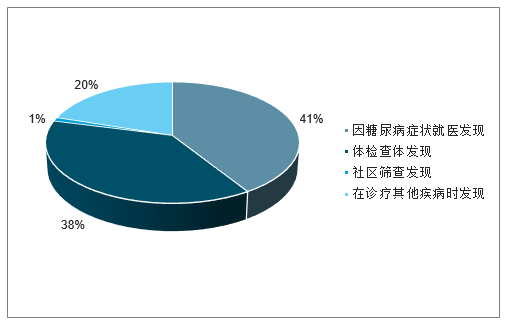

國內糖尿病診療滲透率僅三成,超過6000萬患者未接受治療。由于糖尿病初期,糖尿病患者血糖升高并不會引起明顯不適的癥狀,只能通過采血檢查的方式發現和診斷,給糖尿病人的早期發現和篩查帶來一定難度。有41%患者是因為糖尿病病情嚴重,引起身體不適或已經出現并發癥,才到醫院就診而獲知患病;有20%左右患者是在其他疾病診療過程中被發現已患糖尿病。雖然統計數據顯示,我國糖尿病人知曉率、診療率和血糖控制率有一定升高但目前糖尿病診療整體滲透率仍然很低。我國糖尿病知曉率、治療率只有36.5%和32.2%,也就是說國內有超過6000萬的糖尿病患者因不知患病而未能及時接受治療。

國內新診斷糖尿病的路徑

隨著經濟快速發展,我國國民健康意識提高,體檢業務的發展提速帶動了更多的糖尿病患者被發現。有38%的糖尿病患者是在體檢中獲知已患糖尿病。而近年來隨著國家慢病管理體系的完善,各地已逐步推進家庭醫生和慢病管理登記工作,并提出為“65歲以上老人每年免費體檢一次”行動,2015年接受體檢老年人數達1.18億。未來隨著我國糖尿病知曉率和治療滲透率的提高,糖尿病市場將進一步擴容。如果以美國糖尿病學會ADA提出的HbA1c低于7為血糖控制目標,我國血糖控制率僅為接受治療患者的49.2%,即只有15.84%的糖尿病患者達到血糖控制目標。國內近85%的糖尿病患者(超過9000萬人)仍處于未接受治療或治療效果不達標的狀態。

2016-2020年中國糖尿病患者治療率

三、糖尿病藥物市場分析

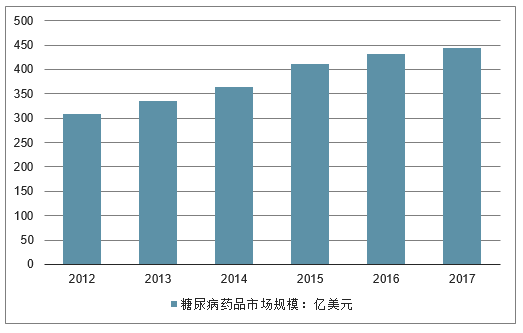

1、全球糖尿病藥物市場規模穩步增長

全球糖尿病市場規模穩步增長(CAGR+7.5%),2017年達到444.1億美元,同比增長2.8%。2016-2017連續兩年增速放緩,主要是甘精胰島素專利到期后受到仿制藥沖擊,銷售額快速下滑。其他降糖藥銷售相對穩定。

全球糖尿病藥品市場規模穩步增長

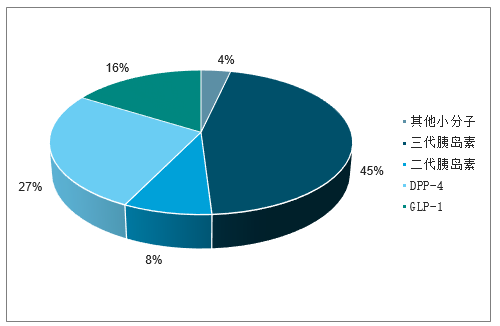

2017年全球糖尿病藥物市場份額

2、國內糖尿病藥物市場規模分析預測

分產品來看,胰島素產品占比53.7%,受甘精胰島素下滑影響,整體占比下降2.6%,但仍是糖尿病治療最重要的產品,其中三代胰島素類似物占45.4%是絕對主力,二代胰島素由于品種成熟、價格低,基本穩定。新降糖機制藥物DPP-4抑制劑占比25.5%,保持平穩,SGLT-2抑制劑增長趨于平穩,目前來看無法沖擊DPP-4的市場地位。GLP-1受體激動劑占比16.2%,依然保持快速增長,是整個糖尿病市場擴容的重要推動力。其中,利拉魯肽銷售額43億美元(包含降糖、減肥兩個適應癥),度拉魯肽銷售額20.3億美元,業績翻倍,索瑪魯肽已于2017年底獲批,諾和諾德預測其2022年銷售額達到22億美元。

國內樣本醫院糖尿病藥物市場規模

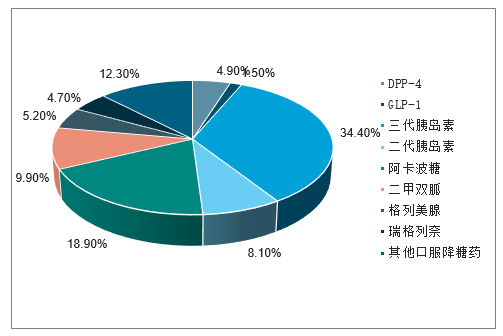

2017年國內樣本醫院糖尿病藥物市場份額

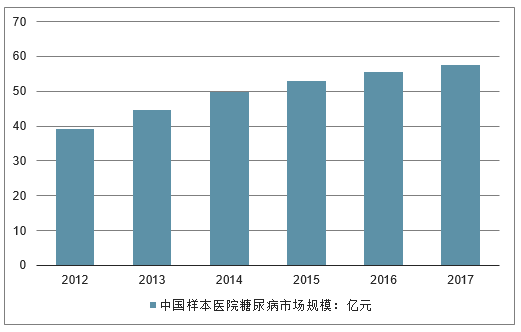

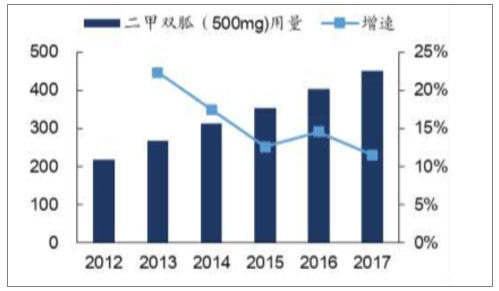

國內糖尿病藥物市場規模保持平穩增長,CAGR+7.9%。2017年國內樣本醫院糖尿病藥物市場規模57.6億元,同比增長3.69%,近三年增速下滑。這與糖尿病的治療特點有關,糖尿病患者在三級醫院確診后,可以自行在藥店或基層社區衛生服務機構購藥,隨著糖尿病病程加重,出現血糖控制不達標情況時,才需要再次回到三級醫院進行治療方案的調整,所以樣本醫院的增長主要來自新患者。二甲雙胍作為糖尿病患者的首選用藥,其銷售情況可以在一定程度上反映國內糖尿病市場發展情況。以覆蓋范圍最廣的500mg規格二甲雙胍片劑為例,其銷售金額保持快速增長,由于原研廠家施貴寶(市占率超過70%)近年來被國產仿制藥替代,市占率略有降低,使二甲雙胍2017年銷售額增速低于10%,而用量增速始終在10%以上。

國內樣本醫院二甲雙胍片(500mg)銷售增長情況

國內樣本醫院二甲雙胍片(500mg)用量

從產品結構來,胰島素類產品市場份額占比42.5%,傳統口服降糖藥占比51.1%,新機制降糖藥物GLP-1受體激動劑、DPP-4抑制劑、SGLT-2抑制劑占比不足7%。一線口服降糖藥二甲雙胍、阿卡波糖合計占比將近30%,是國內降糖藥物主力品種。與全球市場相比,我國糖尿病用藥結構落后,以傳統降糖藥物為主,新機制降糖藥物占比過低。

2017年國家醫保目錄調整工作中,國內上市的5款DPP-4抑制劑被納入國家目錄,而后利拉魯肽也通過國家談判的方式進入國家醫保目錄。2017年,達格列凈、恩格列凈、卡格列凈等三種SGLT-2抑制劑獲批進口上市,禮來的度拉魯肽上市申請獲得優先審評資格,今年內有望獲批上市。新機制降糖藥在國內上市和進入醫保將帶來國內糖尿病藥物市場結構升級,但由于目前新機制降糖藥物價格昂貴,都只作為二線用藥,未來隨著國內仿制品種上市,新機制降糖藥在國內市場份額將逐步擴大。

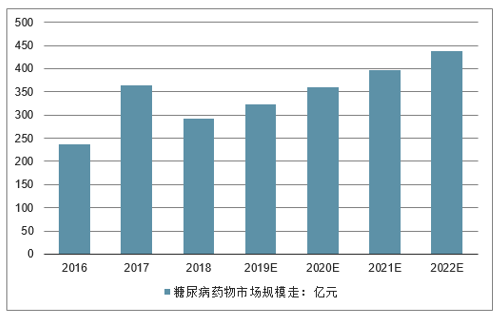

從國內發展情況來看,我國是全球糖尿病患者最多的國家,同時也是糖尿病患病率增長最快的國家。隨著我國糖尿病患病率的增加、人們生活水平和醫療水平的提高,我國糖尿病藥物市場規模逐年擴容,預計到2022年,市場規模將接近437億元。

2016-2022年中國糖尿病藥物市場規模走勢預測

我國糖尿病患者有慢性并發癥者相當普遍,患病率已達到相當高的水平;其中合并有高血壓、心腦血管病、眼及腎病變者均占1/3左右,有神經病變者占半數以上。大血管疾病,如高血壓、腦血管和心血管病變的患病率,較前顯著增多。心血管并發癥的患病率雖較西方國家為低,但已經成為我國糖尿病致殘率和致死率最高、危害最大的慢性并發癥。腎臟、眼底等糖尿病微血管并發癥及糖尿病神經并發癥的患病率與發達國家相差無幾。所以,糖尿病及其并發癥的預防與治療是擺在面前的一個重大社會衛生問題。

面對我國糖尿病流行的嚴峻現狀,雖然已經為糖尿病防治事業做了不少工作,但在未來的二三十年中,還面臨著巨大的挑戰和艱巨的任務,我國廣大民眾對糖尿病的認知程度與糖尿病流行的趨勢不相符合,急需廣泛深入持久地進行糖尿病宣傳教育工作,提高全民預防糖尿病的知識和技能。糖尿病營養學幾乎還是空白,絕大多數醫院目前尚無糖尿病營養師,這方面的專業人才亟待培養 。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)