中央空調在大型商場、醫院、寫字樓等常能見到它的身影,但是由于在我國家用中央空調應用還遠未普及,相對于一般家用空調來講,大眾對其了解并未全面和深入。那么何為中央空調?中央空調通俗的講就是若干個房間使用一臺主機的空氣調節系統,其制冷原理與一般空調并無明顯差異。按照熱濕負荷介質可以分為:全空氣式、全水式、直接冷卻式和空氣水式;按照空氣處理設備的設置情況可分為:集中式、半集中式和分散式,集中式和半集中式統稱為中央空調系統;按照實際使用情況可分為:家用中央空調和商用中央空調兩大類。

傳統意義上,中央空調主要應用在工業專業場所(如核電站、芯片生產潔凈室、大型數據中心、制藥車間等)、商業場所(城市綜合體、酒店、辦公樓及購物中心等)、以及市政場所(學校、博物館、軌道交通和車站等)。近年來,隨著制冷技術尤其是多聯機及小型水冷機的發展,傳統中央空調工作模式的產品得以逐漸進入居民領域。

根據智研咨詢發布的《2019-2025年中國中央空調行業市場競爭現狀及未來發展趨勢研究報告》數據顯示:2017年我國中央空調行業市場規模約900億元,同比2016年的750億元增長了20%。

2012-2017年全國中央空調市場規模

資料來源:智研咨詢整理

2018年我國中央空調市場規模達到了850-1000億元,經過近三年中央空調市場的高速發展,整體行業規模或已逼近千億,發展維持較高景氣。在市場增速方面,18年中央空調市場增速低于預期,主要系家裝零售端受地產周期影響發展遇阻所致。

細數近十年中央空調行業發展,市場容量從2009年345億元左右增長到了2018年的近千億,十年間增長了2.5倍以上。增速方面,除2015年為負增長外,其他年份均保持正增長,其中兩位數增長年份占比更是超過了一半以上,是白電行業中發展最為亮眼的子行業之一。2018年雖然中央空調市場增速放緩明顯,但行業整體向上的趨勢并未發生實質性改變,隨著房地產好轉和精裝修占比逐年提升,中央空調行業整體將會迎來新的發展機遇。

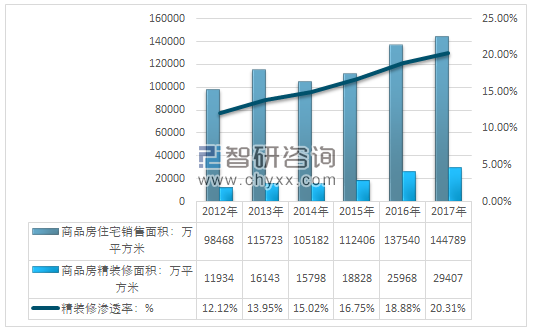

2017年我國商品房住宅銷售面積約144789萬平方米,國內精裝修商品住宅滲透率約20.31%,國內商品房精裝修面積規模約29407萬平方米。

2012-2017年中國精裝修行業需求市場情況

資料來源:智研咨詢整理

在內銷方面,2018年華東五省市(山東、浙江、上海、江蘇、安徽)中央空調市場容量占比接近40%,領銜全國七大區域。在市場增速方面,中西部地區表現亮眼,華北、華中、西南、西北2018年均保持兩位數增長,體現了中西部地區的巨大潛力,或將復制華東地區中央空調市場增量的發展軌跡,最終獲取與人口規模相近的市場規模占比。

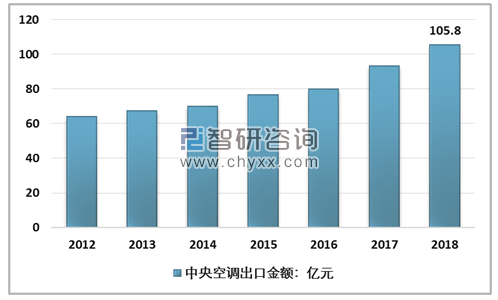

在出口方面,2018年中央空調出口保持平穩增長態勢,全年出口額105.8億元,同比增長13.40%,大概占整體中央空調的比例約為11%。通過積極參與國外制冷展會、興建海外基地等方式,國內品牌不斷擴大品牌影響力,同時各地樣板工程的輻射效應等等都對出口市場份額的增加起到促進作用。

2012-2018年中央空調出口規模

資料來源:智研咨詢整理

縱觀出口市場格局,2018年亞洲占比份額顯著增加,在印度尼西亞、馬來西亞等國家的需求帶動下,中央空調亞洲出口占比達到63.1%的歷史高位。中東、非洲等地區中央空調需求持續提升,其中非洲市場離心式冷水機組出口增幅高達52%,成為中央空調冷水機組產品的潛力增量市場。歐洲、北美洲作為主要的家用中央空調出口區域,呈現穩定增長態勢,市場份額相對穩定。

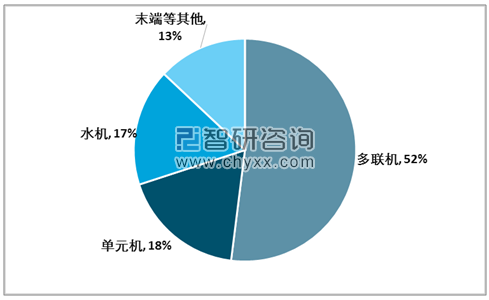

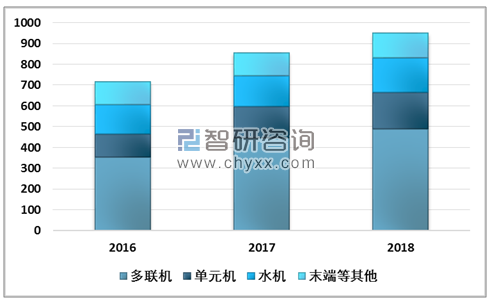

2018年我國多聯機市場占中央空調市場容量約為51.6%,占據絕對優勢。細數近十年占比變化,多聯機市場占比由34.3%上升至51.6%,漲幅達17.3個百分點,預計未來多聯機市場地位穩固,很難被其他品類所超越;單元機占比由11.60%上升至18.20%;水機占比由26.00%下降至17.60%,呈現出持續下滑趨勢,另從細分領域來看,2018年模塊機和離心機占比有所提升;末端等其他品類占比由28.1%下降至12.6%,降幅達15.5pct,呈現出邊緣化趨勢,預計未來該品類產品市場占比將繼續下滑。

2018年我國中央空調各品類占比

資料來源:智研咨詢整理

在分品類增速方面,以多聯機、單元機為代表的戶式中央空調在經過2016和2017年高速增長后,在2018年出現了明顯放緩,主要受到房地產周期影響,家裝零售端出現明顯下滑所致。在更細分的領域,模塊機、離心機的規模增速穩定提升,兩者在2018年同比增速分別達到18.7%,17.9%。節能降耗的產品趨勢與眾多廠商的推進布局,給予離心機產品增長諸多利好條件,而模塊機的持續高增來自于政策引導與多領域的產品應用。

2016-2018年我國中央空調各品類模市場規模(億元)

資料來源:智研咨詢整理

2018年中央空調家裝零售市場規模約為320億左右,同比下降7.14%。其中多聯機212.5億元,同比下降8.80%,單元機98.4億元,同比下降3.30%,此前2016、2017年家裝零售市場增速分別為34.20%、27.30%。

2015-2018年全國中央空調家裝零售比市場規模

資料來源:智研咨詢整理

2018年國內中央空調家裝零售渠道細分產品中,多聯機依舊保持絕對市場份額。占比66%,其次是單元機為31%。

2018年全國中央空調家裝零售渠道各品類占比

資料來源:智研咨詢整理

家裝零售市場遇阻主要系地產后周期影響,新房成家量、毛坯房數量的急劇減少使家裝配套產品失去部分應用場景,家裝零售渠道首當其沖,其次受經濟環境和行業競爭雙重考驗,各企業紛紛采取價格下調以期搶占市場份額,致使家裝零售渠道整體銷售額進一步降低。

十多年房地產高速發展的環境下,國內誕生出一批優質的中央空調品牌,在與歐美系和日韓系中央空調企業的競爭過程中,我國中央空調市場的品牌格局發生了巨大變化。

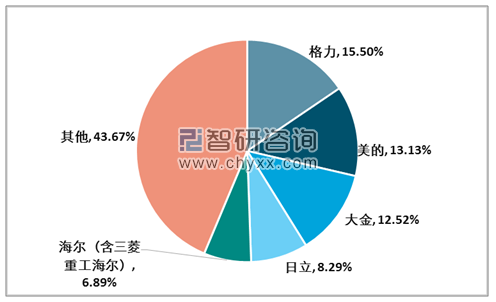

2018年中央空調銷售規模在100億元以上的共有三家,分別是格力、美的、大金,銷售規模在40-100億元的品牌有日立、海爾、東芝、江森自控約克、麥克維爾,海信銷售規模在10-40億區間。

具體到市場份額方面,格力占比約為15.50%,美的占比13.13%,大金占比12.52%,三大品牌市場份額均超過12%,合計占比41.15%位列我國中央空調品牌第一梯隊,日立、海爾(含三菱重工海爾)緊隨其后,占比分別是8.29%、6.89%,總體上TOP5占比超過55%,中央空調行業集中度較高。

2018年中央空調品牌市場份額情況

資料來源:智研咨詢整理

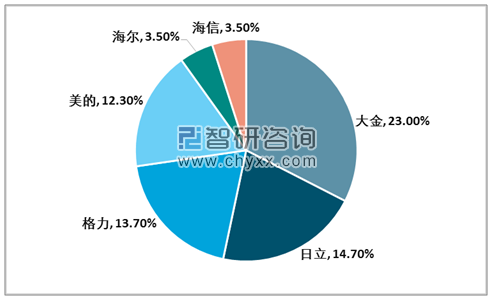

分品類來看,在市場規模占比最大的多聯機領域,2018年大金占比23.0%,是唯一市場份額超過20%的品牌,日立+海信占比約為18.2%(日立14.7%,海信3.5%)位列第二,格力、美的、海爾分別占比13.7%、12.3%、3.5%。綜合來看,多聯機作為占比超過50%的中央空調品類,一段時期內將繼續成為行業競爭的主要戰場,大金、日立現階段具有技術優勢,未來隨著技術差距的不斷縮小,國產多聯機的崛起勢必將對其造成沖擊。

2018年中央空調多聯機品牌市場份額情況

資料來源:智研咨詢整理

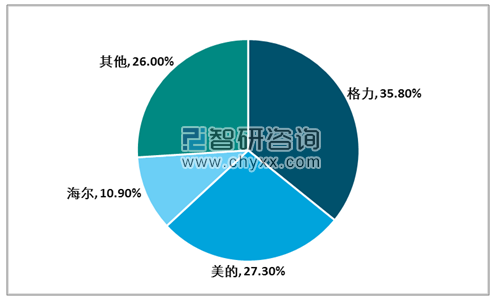

在單元機方面,國產品牌具有絕對優勢,市場規模排名前三品牌依次為格力、美的、海爾,占有率分別為35.8%,27.3%,10.9%,市場高度集中,TOP3集中度為74.0%,預計未來單元機品牌格局大概率將繼續延續下去,不會發生太大變化。

2018年中央空調單元機品牌市場份額情況

資料來源:智研咨詢整理

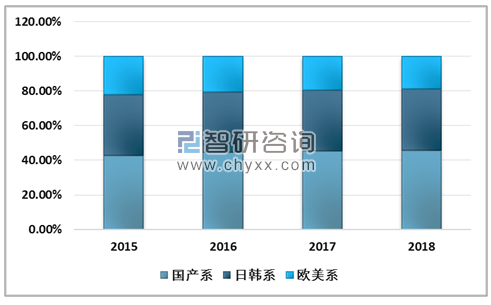

在我國中央空調市場,可大致將諸多品牌分為國產系、日韓系和歐美系。2015年歐美系市場占有率約為22.20%,2018年占有率下滑至18.80%,四年累計下滑3.4pct,主要受水機在國內遇冷,市場規模占比逐年下滑所致;日韓系2015-2018年市場占比分別為35.10%、34.90%、35.30%,35.50%,四年間上下浮動不超過1pct,顯示出日韓品牌由多聯機技術優勢,所帶來的市場穩固地位;國產系市場占比由2015年的42.70%上升至2018年的45.70%,漲幅為3pct,市場占有率逐年提升,“國進外退”正在發生。

2015-2018國產、日韓、歐美品牌市占率對比(%)

資料來源:智研咨詢整理

2018年中央空調家裝零售渠道大金占比約為21.80%,排名第一;格力緊隨其后占比約為21.20%,美的占比17.60%,日立+海信占比15.70%,海爾占比約為4.20%。

2018年中央空調家裝零售品牌市場占比

資料來源:智研咨詢整理

在工程端渠道,國產品牌美的、格力、海爾占比居前三,大金、日立分列四、五,整體上國產品牌在工程端渠道擁有較大優勢,特別是在軌道交通項目方面,2018年國產品牌囊括了接近70%的市場份額。現階段中央空調市場呈現家裝零售渠道遇冷,工程端火熱的特點,有利于國產品牌持續健康發展,加之國內外技術差距的不斷縮小,國產替代正在穩步推進。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國中央空調行業市場發展態勢及投資機會研判報告

《2026-2032年中國中央空調行業市場發展態勢及投資機會研判報告》共八章,包含中國中央空調行業區域市場需求潛力分析,中國中央空調代表性企業發展布局案例研究,中國中央空調行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中央空調行業產業鏈圖譜、市場規模、競爭格局及未來前景:內銷市場持續低迷,但外銷規模保持雙位數增長[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年我國中央空調行業發展現狀分析:多樣化需求引領產業革新,中央空調國產化進程加速推進[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)