錫元素符號(hào)Sn,英文名稱Tin,是一種銀白色有金屬光澤的金屬,它柔軟,易彎曲,無(wú)毒,熔點(diǎn)232℃,沸點(diǎn)2260℃。錫在常溫下,化學(xué)性質(zhì)穩(wěn)定,難以被氧化,且展性優(yōu)良,可制成極薄的錫箔。在不同的溫度范圍下,錫微觀晶體結(jié)構(gòu)發(fā)生變化,當(dāng)溫度低于13.2℃,白錫轉(zhuǎn)變?yōu)槊夯野闼缮⒌姆勰鴾囟雀哂?61℃,白錫轉(zhuǎn)變?yōu)橐姿榈拇噱a。

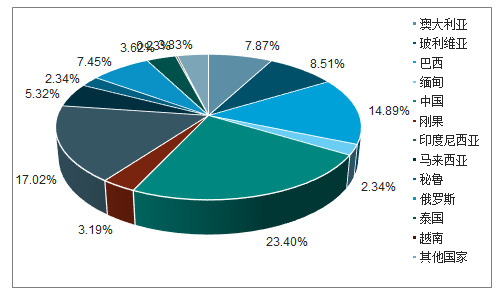

全球錫資源具有稀缺性,2010年以來(lái)儲(chǔ)量幾無(wú)增長(zhǎng),2018年全球及中國(guó)錫的儲(chǔ)量分別為470萬(wàn)噸和110萬(wàn)噸,按照目前錫需求測(cè)算,全球及中國(guó)錫儲(chǔ)量可開采年限僅分別為15年和12年。從分布看,中國(guó)、印尼、巴西、澳大利亞、玻利維亞五國(guó)在全球錫儲(chǔ)量占比超70%,其中排名前三位的國(guó)家中國(guó)、印尼、巴西占全球錫儲(chǔ)量的55%。中國(guó)在全球錫資源儲(chǔ)量占比23%,并主要集中在云南、湖南、廣西、廣東、內(nèi)蒙古五省。

全球礦產(chǎn)錫較集中,中國(guó)、印尼和緬甸三國(guó)占2018年全球礦產(chǎn)錫供給71%,近年新增供給主要來(lái)自緬甸。考慮到緬甸錫儲(chǔ)量有限,且品位下降較快,2017年已轉(zhuǎn)為地下開采,未來(lái)供給下降將不可避免;其他包括中國(guó)、印尼等礦產(chǎn)錫生產(chǎn)國(guó)家受產(chǎn)業(yè)政策以及品位下降,資源枯竭問題日益突出,在產(chǎn)錫礦增長(zhǎng)有限。未來(lái)新增礦產(chǎn)錫項(xiàng)目主要集中在非洲和澳大利亞,其中2019年主要是明蘇公司尾礦和剛果(金)Bisie項(xiàng)目,2019年之后項(xiàng)目則有不確定性。盡管有新項(xiàng)目投放,但預(yù)計(jì)不敵在產(chǎn)礦下降,全球礦產(chǎn)錫供給將偏緊。

錫的下游主要是電子、化工、鍍錫板等,2010~2018年復(fù)合增速為0.5%,并于2018年達(dá)到38.1萬(wàn)噸。盡管電子領(lǐng)域需求受消費(fèi)電子較為低迷以及電子產(chǎn)品微型化的影響,但未來(lái)5G將成為增長(zhǎng)驅(qū)動(dòng)力;化工領(lǐng)域在PVC需求增長(zhǎng)以及錫熱穩(wěn)定劑占比提升驅(qū)動(dòng)下,保持增長(zhǎng);其它領(lǐng)域則以平穩(wěn)為主。

2018年全球錫儲(chǔ)量分布較為集中

數(shù)據(jù)來(lái)源:公開資料整理

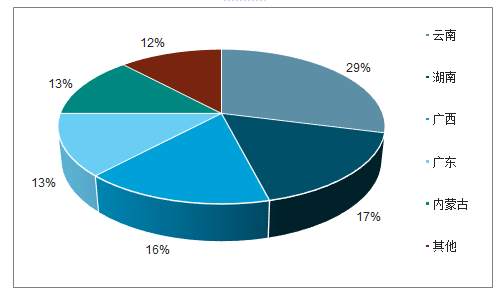

中國(guó)是全球最大的錫資源擁有國(guó),約占全球錫儲(chǔ)量的23%。中國(guó)錫儲(chǔ)量總體呈下降趨勢(shì),根據(jù)相關(guān)數(shù)據(jù)顯示,2017年錫的儲(chǔ)量和資源量分別為110萬(wàn)噸和450萬(wàn)噸,按照9萬(wàn)噸年產(chǎn)量估算,中國(guó)錫儲(chǔ)量?jī)H能開采12年。同時(shí),中國(guó)錫礦資源分布較為不均衡,云南、湖南、廣西、廣東、內(nèi)蒙古五省,在全國(guó)錫儲(chǔ)量占比接近90%,其中又以云南個(gè)舊和廣西大廠最為出名,二者約占我國(guó)錫儲(chǔ)量的三分之一。

中國(guó)錫資源分布

數(shù)據(jù)來(lái)源:公開資料整理

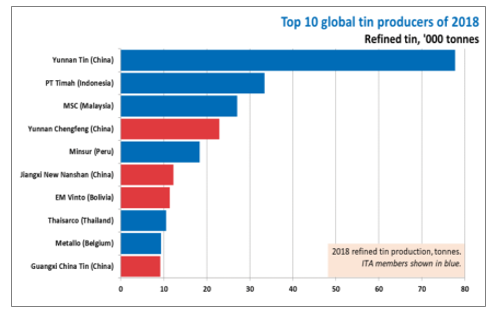

精煉錫的供給主要包括原生的礦產(chǎn)錫和再生錫,其中礦產(chǎn)錫是主要的供應(yīng)者,在全球精煉錫的份額約為70%,而再生錫占比約30%。目前錫的冶煉能力總體比較充裕,影響精煉錫產(chǎn)量的主要因素不是冶煉能力,而是錫礦資源供給以及市場(chǎng)需求,全球大型的錫公司多采用一體化的形式。2010年以來(lái),全球精煉錫的產(chǎn)量有所波動(dòng),但總體上供給增長(zhǎng)有限,2010~2018年產(chǎn)量復(fù)合增速為0.81%,其中2016年以來(lái),伴隨經(jīng)濟(jì)復(fù)蘇以及緬甸資源供給增加,

2016~2018年全球精煉錫產(chǎn)量增速有所回升。

2018年全球前十大精煉錫廠商市場(chǎng)份額較高

數(shù)據(jù)來(lái)源:公開資料整理

盡管中國(guó)是全球第一大的錫資源擁有國(guó),相應(yīng)的錫的冶煉能力也位居全球首位,2018年精煉錫的產(chǎn)量17.2萬(wàn)噸,約占全球精煉錫產(chǎn)量的47%。但隨著資源量消耗以及冶煉能力的增加,目前中國(guó)精煉錫生產(chǎn)所需的原材料自給率僅略高于50%,原料缺口主要由緬甸進(jìn)口滿足。

按國(guó)別看,中國(guó)、印尼、緬甸是主要的全球礦產(chǎn)錫供給國(guó),2018年份額分別為29.3%、27.0%和14.6%,三個(gè)國(guó)家占全球礦產(chǎn)錫供給的71%,其他國(guó)家中巴西、玻利維亞、秘魯在全球礦產(chǎn)錫的份額均為5.9%,除此之外的國(guó)家份額多在3%以下。從增長(zhǎng)看,緬甸自從2011年進(jìn)入錫礦行業(yè)以來(lái),產(chǎn)量快速提升,是全球礦產(chǎn)錫增長(zhǎng)主要來(lái)源。

全球其他地區(qū)錫礦或多或少也面臨資源枯竭問題。根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計(jì)顯示,未來(lái)全球錫礦新增的供給主要來(lái)自非洲和澳大利亞,其中2019年投產(chǎn)項(xiàng)目包括秘魯明蘇公司SanRafael尾礦項(xiàng)目,新增錫產(chǎn)能4750噸以及Alphamin資源公司位于剛果(金)的Bisie項(xiàng)目,新增產(chǎn)能9650噸,而2020年及之后項(xiàng)目則有較大的不確定性。預(yù)計(jì),盡管有新項(xiàng)目投產(chǎn),但隨著現(xiàn)有礦山品位下降以及資源枯竭,未來(lái)全球錫礦的供給仍將偏緊。

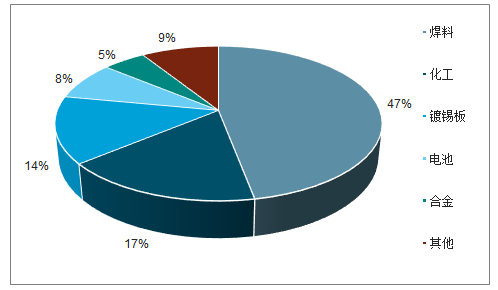

錫的需求較為廣泛,主要集中在電子行業(yè)中的焊料、化工以及鍍錫板,其中焊料占比最高,在全球及中國(guó)錫消費(fèi)的占比分別為47%和65%。分區(qū)域看,錫消費(fèi)主要在亞洲,并以中國(guó)消費(fèi)量最大,約占全球錫消費(fèi)的46%。總體看,錫消費(fèi)較為平穩(wěn),全球錫消費(fèi)量由2000年的36.7萬(wàn)噸提高到2018年的38.1萬(wàn)噸,2010~2018年年復(fù)合增速為0.5%,而中國(guó)近年來(lái),錫消費(fèi)受電子行業(yè)景氣變化影響有所波動(dòng),2000~2018年復(fù)合增速仍增長(zhǎng)1.53%。

2017年全球錫的消費(fèi)結(jié)構(gòu)

數(shù)據(jù)來(lái)源:公開資料整理

2017年全球錫消費(fèi)區(qū)域構(gòu)成

數(shù)據(jù)來(lái)源:公開資料整理

中國(guó)錫的消費(fèi)結(jié)構(gòu)

數(shù)據(jù)來(lái)源:公開資料整理

未來(lái)電子錫焊料需求有正反兩方面的力量,正面看,隨著5G商用化的推進(jìn),消費(fèi)電子需求預(yù)計(jì)將恢復(fù)增長(zhǎng),且節(jié)能環(huán)保將成為發(fā)展趨勢(shì),無(wú)鉛無(wú)銻焊料成為主流,客觀增加錫焊料的使用。負(fù)面因素,電子產(chǎn)品越來(lái)越微型化,可能拉低電子行業(yè)錫的用量,但根據(jù)國(guó)際錫業(yè)協(xié)會(huì)的預(yù)計(jì),電子產(chǎn)品微型化正在接近頂峰,尤其是中國(guó)之外的國(guó)家和地區(qū)。根據(jù)正反兩方面的分析,預(yù)計(jì)盡管受電子產(chǎn)品微型化影響,但5G對(duì)需求的拉動(dòng)顯著,預(yù)計(jì)錫焊料未來(lái)將保持增長(zhǎng)態(tài)勢(shì)。

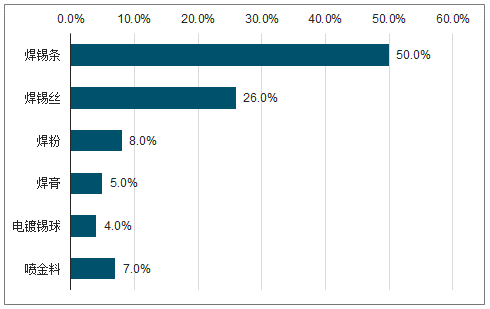

焊錫條、焊錫絲是中國(guó)錫焊料主要產(chǎn)品形態(tài)

數(shù)據(jù)來(lái)源:公開資料整理

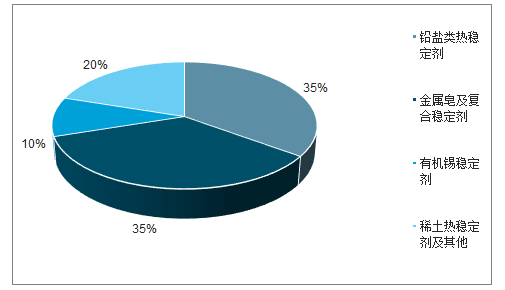

錫在化工領(lǐng)域中主要用于PVC(聚氯乙烯)熱穩(wěn)定劑,盡管價(jià)格較高,但穩(wěn)定性好,制品具有高透明性,且用量較少。目前中國(guó)PVC熱穩(wěn)定劑以毒性較大的鉛鹽熱穩(wěn)定劑為主,而錫類熱穩(wěn)定劑占比僅約為10%,遠(yuǎn)低于發(fā)達(dá)國(guó)家水平,未來(lái)錫類熱穩(wěn)定劑占比有望逐步提高。另一方面,PVC作為基礎(chǔ)原材料,和地產(chǎn)和建筑相關(guān),隨著經(jīng)濟(jì)增長(zhǎng)以及城鎮(zhèn)化率提高,全球及中國(guó)PVC產(chǎn)量預(yù)計(jì)也將保持增長(zhǎng),全球主要PVC產(chǎn)銷國(guó)中國(guó),2010~2018年表觀消費(fèi)量的復(fù)合增速為5.5%。

中國(guó)PVC熱穩(wěn)定劑構(gòu)成

數(shù)據(jù)來(lái)源:公開資料整理

錫其他領(lǐng)域中,鍍錫板、青銅和浮法玻璃基本平穩(wěn)。在阻燃劑、摩擦劑、醫(yī)藥、鋰電池等新興領(lǐng)域前景良好,但由于基數(shù)較小,預(yù)計(jì)對(duì)錫需求短期影響相對(duì)較小。未來(lái)錫需求將穩(wěn)中有升。

隨著緬甸錫供給高峰的過(guò)去,全球錫資源重新面臨資源日漸枯竭的問題,錫資源供給中長(zhǎng)期趨緊,而錫需求隨著電子、化工等領(lǐng)域需求增加穩(wěn)中有升,未來(lái)錫的價(jià)格將穩(wěn)步走高。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)錫行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)錫礦行業(yè)市場(chǎng)行情監(jiān)測(cè)及發(fā)展趨向研判報(bào)告

《2025-2031年中國(guó)錫礦行業(yè)市場(chǎng)行情監(jiān)測(cè)及發(fā)展趨向研判報(bào)告》共十三章,包含2025-2031年中國(guó)錫礦行業(yè)發(fā)展前景預(yù)測(cè)分析,2025-2031年中國(guó)錫礦行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析,2025-2031年中國(guó)錫礦企業(yè)發(fā)展戰(zhàn)略與建議分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)錫礦行業(yè)發(fā)展現(xiàn)狀:儲(chǔ)量豐富,產(chǎn)業(yè)鏈完善 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)