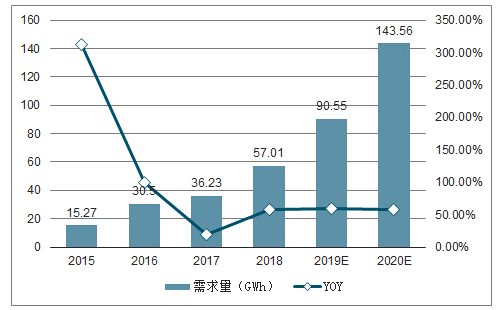

在出租車及網約車等運營市場拉動下,2019年有望成為A級車型放量元年,預計2019-2020年新能源車銷量可達180/250萬輛,動力電池需求90.6/143.6GWh,復合增速將維持55%以上。

進入2019年在續航里程、能量密度等技術指標達到新的階段后,新能源車產品競爭逐步從硬性技術參數競爭邁向柔性消費體驗競爭轉變。

續航里程:2019年政策激勵下A/A0級車將升級至400km以上,A00級車300km以上,兩年時間200km翻倍增至400km突破續航瓶頸。

能量密度:補貼政策已助力國產三元電池突破180Wh/kg趕超日韓,下一階段競爭方向逐步從能量密度轉向工藝與成本,而磷酸鐵鋰技術突破140Wh/kg,成本率先降至1元/Wh,逐步打開車型應用空間。

運營車輛:營運車輛給予0.7倍補貼強化運營強度與使用效率,保障行業健康有序發展,出租車電動化鋪開以及主機廠入局網約車,將為A級市場提供需求增量。

2019年補貼對于非快充類純電動客車考核從能量密度轉變為綜合能耗,反映穩健平衡技術和安全要求。新能源貨車補貼更加強調內生經濟性實現,淡化硬性技術指標考核,磷酸鐵鋰及錳酸鋰電池應用有望持續拓寬。

2019年政策更加突出在“技術上先進”的同時“質量上可靠、安全上有保障”,對于電池系統能量密度、整車能耗等技術指標要求中增加“穩步”、“適度”等表述,特別強調鼓勵企業注重安全性、一致性。

政策更加強調補貼退出過程對促進新能源汽車產業包括乘用車在內,實現優勝劣汰的積極作用。

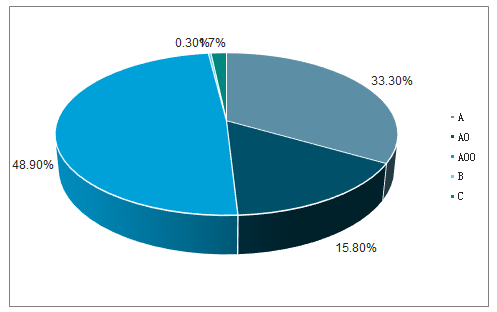

2017年是新能源乘用車元年。2016年12月工信部發布了新能源汽車新版補貼方案,刺激2017年以A00級為代表的純電動乘用車型迅速放量。2018年補貼新規進一步提升技術指標門檻,A00級補貼下調幅度較大,刺激主機廠市場重心向A/A0級汽車偏移,2018年A00級占比從67.5%下降至48.9%,而A/A0級車型占比從31.4%提升至49.1%。

2018年純電動汽車各級別累計市場份額

數據來源:公開資料整理

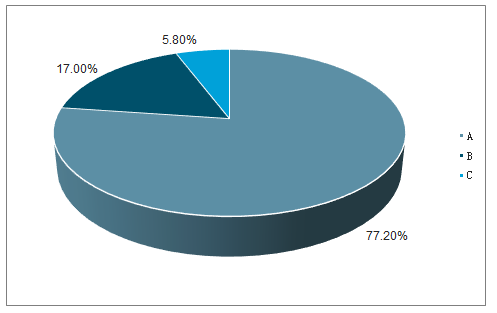

2016年以來插混型乘用車以A級車主導,目前占比穩定8成左右,而2018年以來C級車顯著放量。2017年之后,A級插混車型份額增長迅速,從2016年A/B級平分市場發展成為A級主導,一直延續至2018年,同時C級插混車型份額在2018年有了較大的突破,市場份額達到5.8%,以寶馬5系為代表的C級車型銷量釋放意味著高端汽車品牌開始進入新能源汽車市場。

2018年插電混動各級別累計市場份額

數據來源:公開資料整理

經過2018年結構調整,純電動車6-10萬元價位成為最大銷量主體,同時由于A級車下半年銷量爬坡,10-15萬元價位緊隨其后。其中以企業格局來看,10萬元價格體現明顯分野,10萬以上主流車企僅包括比亞迪、吉利汽車、上汽集團、廣汽集團等少數企業,品質定位高端,續航相應較高,而10萬以下以A00級純電動車為主,競爭企業較多。2018年以來受到補貼額度結構性調整,續航里程全面提升,A00級價格小幅上調,A級價格較大程度下降體現提升性價比,2019年在出租車及網約車等運營市場需求拉動,A級車型有望大幅放量,頭部車企將顯著受益。

2018年主流車企純電動車銷量

數據來源:公開資料整理

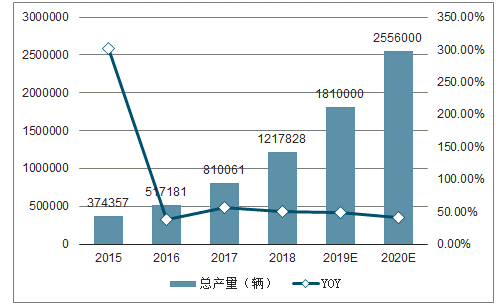

新版補貼政策繼續推動高質量發展,2019年有望成為A級車型放量元年。經過“2016看客車、2017看A00級、2018看A0級”的拾級而上的產品升級過程,新能源乘用車市場規模及結構實現了跨越式發展,2018年全年銷量實現120萬輛以上產銷量水平,2019年隨著雙積分制考核執行乘用車有望實現銷量155萬輛,商用車受益于經濟性增強有望實現銷量26萬輛,合計達到180萬輛以上,考慮乘用車續航里程將進一步提升,單車帶電量繼續增加,預計2019年至2020年國內動力電池需求可達90.6GWh、143.6GWh,預計三年復合增速將維持55%以上。

2015-2020年新能源汽車產量及預測

數據來源:公開資料整理

2015-2020年新能源汽車動力電池需求量及預測

數據來源:公開資料整理

一、乘用車情況

2017-2018年國內新能源汽車向乘用車市場轉向背景下,補貼政策對乘用車引入能量密度、綜合電耗等技術參數,并提升高續航里程補貼標準,刺激新能源乘用車技術指標快速提升、補足短板,并且與國際品牌車型接軌,為更大消費群體接受。進入2019年,在整體技術水平達到新的階段之后,新能源車產品競爭逐步從硬性技術參數競爭邁向柔性消費體驗競爭轉變。

新版補貼政策雖然延續高續航里程、高能量密度、低能耗水平的結構性補貼傾向,但對于最高一檔續航里程和能量密度區間未作調整。續航里程分檔區間由5檔變為2檔,250-400km單車補貼1.8萬元,400km以上單車補貼2.5萬元,退坡幅度47-60%不等,并取消250km以下補貼,插電混動車型單車補貼從2.2萬元降至1萬元,退坡幅度55%。

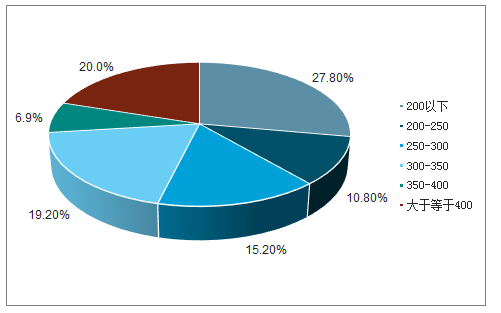

根據2018年銷量結構,在補貼激勵與技術進步的推動下,200km以下車型從57.2%大幅回落至27.8%,而300km以上車型補貼額度優惠,不降反升,占比大幅度提升,其中400km以上車型占比從2.3%提升至20.0%,在2019年政策激勵下上汽榮威Ei5、北汽EU/EX系列等300-400km的A級車型將進一步升級改版至400km以上,而爆款A00級車型北汽EC系列、江淮iEV6e及奇瑞eQ1等也普遍升級至300km以上。

2018年純電動乘用車續航里程結構(km)

數據來源:公開資料整理

經過兩年補貼政策對續航里程門檻。要求提升,國內整體純電動乘用車技術水平得到顯著進步,2019年推薦目錄平均續航里程達到368km,相比2018年第一批提升42%,相比2017年第一批提升70%,并且比亞迪唐、北汽EU5等車型續航已超過500km突破新高,而相比于海外爆款車型日產Leaf、雪佛蘭Bolt、雷諾ZOE等續航普遍從150-250km提升至300-400km,國內車型續航優勢逐步體現,“里程焦慮”問題得到明顯緩解,因此2019年政策對最高一檔400km未作進一步上探,新能源汽車推廣應用瓶頸逐步從續航里程限制轉為綜合產品實力,如安全性、便利性等。

2018年新能源汽車各類事故占比

數據來源:公開資料整理

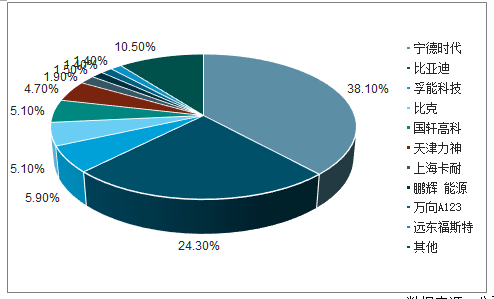

2017年來補貼政策不斷抬高能量密度等技術門檻,加速乘用車領域三元電池推廣以及行業洗牌,2018年已經形成寧德時代、比亞迪兩大寡頭格局,合計市占率達62.4%,排名前四大企業均以三元電池產品的能量密度優勢拉動份額提升。

2018年新能源乘用車電池市場份額

數據來源:公開資料整理

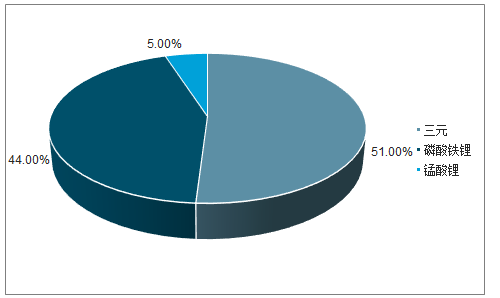

2019年來政策引導重心逐漸從能量密度轉向安全性與成本,磷酸鐵鋰重獲青睞。由于補貼門檻對能量密度要求,三元電池在乘用車市場份額持續擴大,市場僅保留比亞迪e6、江淮iEV6e、北汽EC180/220等車型應用磷酸鐵鋰,磷酸鐵鋰市場占比從21.2%萎縮至9.8%,而2019年新版補貼政策對于安全性與成本給予額外重視,磷酸鐵鋰開始重新得到車企認可。

2018年新能源乘用車電池技術路線占比

數據來源:公開資料整理

二、客車情況

2019年客車補貼綜合退坡幅度50-60%,其中對于非快充類純電動客車的考核技術指標從能量密度轉變為單位載質量能量消耗量(Ekg),僅要求電池系統能量密度不低于135Wh/kg,不作更高能量密度的額外激勵性補貼,而單位載質量能量消耗量上限從0.21Wh/km·kg降至0.19Wh/km·kg,并且分階梯給予補貼系數,反映客車技術指標不再特別強調電池系統能量密度,而是突出整車綜合能耗,穩健平衡技術提升和安全要求。其中,針對新能源公交車,補貼政策另行公布,體現了對公共交通領域扶持政策的重視與審慎。

2017年來客車補貼政策對電池系統能量密度不斷提出更高要求,從最低門檻85Wh/kg提升至2019年135Wh/kg,客車行業更高電池技術要求帶來部分客車動力電池供應商出清,寧德時代主推大電芯產品快速獲得客車市場客戶,2018年市場份額高達54.3%,行業格局得到優化。

三、貨車情況

2019年政策下,純電動貨車對N1、N2、N3類貨車區分施行補貼標準,相比于2018年單車補貼上限10萬元,分別退坡80%/45%/45%,并單獨劃出插電式混合動力貨車針對N3類,退坡幅度65%。

僅作微調。純電動貨車電池系統能量密度不低于125Wh/kg,相比于2018年門檻115Wh/kg略微提升,純電動貨車單位載質量能量消耗量不高于0.30Wh/km·kg,較低于2018年下限0.35Wh/km·kg,作業類純電動專用車噸百公里電耗不超過8kWh,與2018年標準相同。對于貨車市場,補貼政策更加強調內生經濟性與商業化的實現,淡化硬性技術指標考核,綜合考慮性價比前提下,磷酸鐵鋰及錳酸鋰電池技術應用有望持續拓寬。

2018年新能源專用車電池技術路線占比

數據來源:公開資料整理

2018年專用車市場電池企業格局發生較大變化,寧德時代份額提升顯著,取代沃特瑪成為第一大供應商,在對滿足基本能量密度門檻前提下,主打磷酸鐵鋰的國軒高科與主打錳酸鋰的星恒電源利用產品成本優勢,迅速拓寬銷路,市占率顯著提升,位列行業第二和第三,在2019年補貼政策調整引導下具備成本優勢企業在專用車市場地位有望進一步提升。

2018年新能源專用車電池市場份額

數據來源:公開資料整理

根據新版補貼政策規定,2019年3月26日至2019年6月25日為過渡期,過渡期期間,符合2018年技術指標要求但不符合2019年技術指標要求的銷售上牌車輛,按照2018年政策對應標準的0.1倍補貼,符合2019年技術指標的按2018年對應標準的0.6倍補貼。因此,假如達到新政標準,續航200-250km車型緩沖期內銷售最優惠(優惠1.44萬元),其次是300-400km車型(優惠9000元)。

應對補貼退坡壓力之下,各大新能源車企主要通過兩種方式消化盈利壓力,一方面推出更具吸引力的高品質車型,拓寬需求邊界,讓消費者接受溢價。

2019年開始外資車企加快對新能源的布局,迅速在中國市場推出插電混動或純電動車型,對于打開私人消費市場帶來新驅動力量。2019年新版補貼政策綜合平衡產業發展過程中的技術升級和安全性,為新能源汽車健康有序發展保駕護航。

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢