PCB產業(yè)鏈上游包括銅箔、銅球、覆銅板、半固化片、金鹽及油墨等,整體材料成本占比接近60%。上游材料中,覆銅板主要擔負著PCB板導電、絕緣、支撐三大功能,其性能直接決定PCB的性能,是生產PCB的關鍵基礎材料,占直接材料比重在20%-40%之間。5G時代對高頻板存在大量需求,而高頻化有效途徑之一是使用高頻覆銅板。覆銅板由銅箔、環(huán)氧樹脂及玻璃纖維布制成,其中銅箔占覆銅板成本30%(厚板)和50%(薄板)以上。

根據測算新能源車用鋰電銅箔規(guī)模較大,新增產能投放供應壓力漸消。以新能源汽車數量保底測算鋰電銅箔的需求,假設1GWh需要900噸銅箔,并以2016年動力電池52%的市場占比保守估計,2018年、2019年和2020年鋰電銅箔需求分別為12.12、18.17和25.27萬噸(未考慮鋰電池拆解回收)。

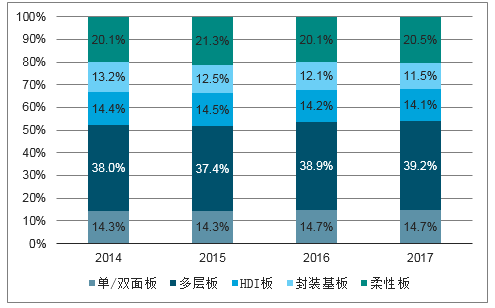

PCB產品分類眾多,按基材材質、導電圖形層數、應用領域和終端產品等方式可分為不同類型。當前多層板、柔性板及HDI(高密度互聯(lián)線路板)占市場主導地位,合計占比超過70%。

多層板、柔性板及HDI板合計占比超70%

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國PCB電路板行業(yè)市場發(fā)展模式調研及投資趨勢分析研究報告》

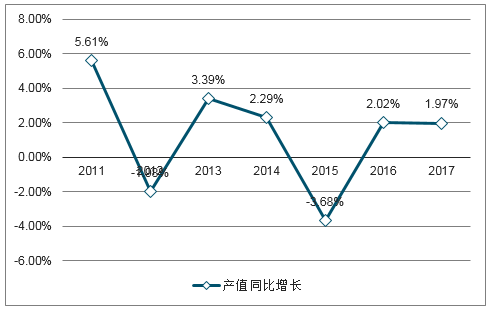

從歷年市場規(guī)模上看,2017年之前,受全球PC及智能手機增速放緩,疊加庫存調整等因素影響,PCB產業(yè)出現(xiàn)短暫調整,2017年全球PCB產業(yè)總產值恢復至552.77億美元。根據預測,未來5年全球PCB市場將保持溫和增長,復合增長率為3.2%。從各國家及地區(qū)產值占比上看,2008年中國大陸產值占比31.11%,其后中國大陸產值穩(wěn)步提升至50.82%,全球占比超一半,預計到2020年中國大陸產值進一步提升至51.86%。同時,未來5年國內復合增速為3.7%,高于其他國家及地區(qū)。

2011-2017年全球PCB總產值

數據來源:公開資料整理

全球大約2800家PCB廠商,2011-2017年PCB行業(yè)前20大企業(yè)的市場占有率穩(wěn)定在45%-50%。可見整體行業(yè)競爭格局較為分散。行業(yè)分散主要是由于定制化程度高,應用領域多樣所致。

各類型企業(yè)市占率

數據來源:公開資料整理

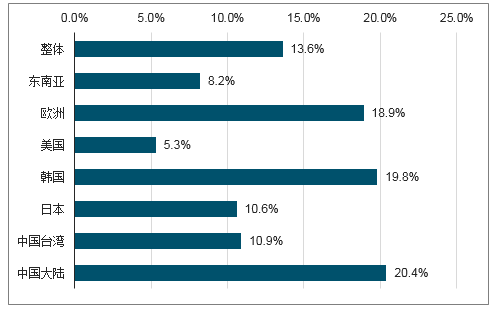

2017年全球PCB百強企業(yè)產值按區(qū)域占比

數據來源:公開資料整理

2017年全球百強PCB企業(yè)數量分布

數據來源:公開資料整理

目前中國大陸約有1500多家PCB企業(yè),主要分布在珠三角、長三角和環(huán)渤海等電子行業(yè)集中度高、對基礎元件需求量大并具備良好運輸條件和水、電條件的區(qū)域。中國大陸PCB企業(yè)起步較晚,生產規(guī)模普遍較小,整體市場占有率較低。2017年度全球PCB百強名單(NTI),中國大陸有47家,但是未有進入前10名。中國大陸企業(yè)產值占比與日本產值占比相差不多,但是企業(yè)數量是日本的兩倍多,表明國內企業(yè)規(guī)模較小。但是從歷年百強企業(yè)數量及產值占比看,國內企業(yè)上榜數量及份額均有上升,2017年產值同比增速為20.40%,位列第一,增長趨勢明顯。

2017年全球PCB百強企業(yè)產值YoY

數據來源:公開資料整理

PCB產品主要應用在通信電子1、工控醫(yī)療、航天航空、汽車電子及計算機2等領域。依據行業(yè)PCB需求狀況,通信設備主要使用8-16層高多層板;移動終端主要集中在HDI、撓性板及封裝基板;工控醫(yī)療主要以16層及以下多層板和單/雙面板為主;航天航空主要以高多層板為主,撓性板占比也相對較高;汽車電子主要使用低層板、HDI及撓性板;個人電腦主要使用撓性板及封裝基板;服務及存儲則主要以6-16層板和封裝基板為主。

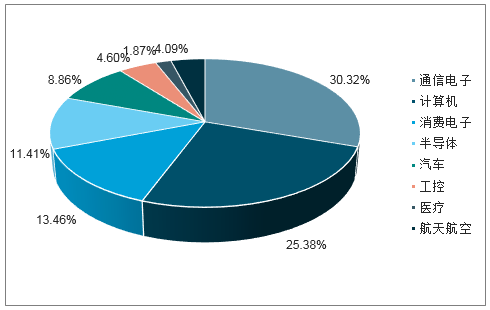

下游應用領域中,通訊電子、消費電子3和計算機領域已成為PCB三大應用領域,三者需求合計占比近70%。2017年通訊電子市場占比30.32%,排名第一。從未來5年產值增速上看,高于整體PCB產值增速主要集中在汽車、通信電子及醫(yī)療領域。汽車復合增速6.43%,遠高于其他下游領域,這受益于汽車高度電子化帶來的量價齊升,我們將在下文詳細闡述。通信電子復合增速為3.66%,排名第二。由于智能手機進入存量市場,我們更關心由5G基站建設所帶來的通信設備增量情況。同時,高端醫(yī)療設備等新興產品成為眾多PCB廠商積極探索領域,未來5年預計醫(yī)療領域有望保持3.4%增速。

2017年PCB下游細分應用領域占比

數據來源:公開資料整理

2017-2022年下游各細分領域增速預計

數據來源:公開資料整理

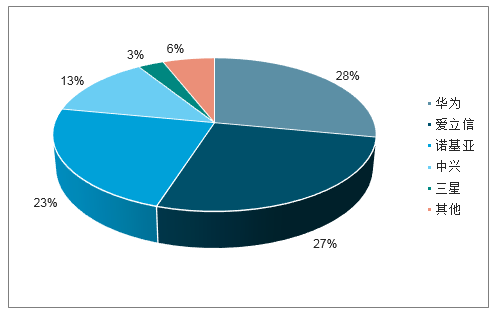

2017年電信設備制造商市場份額

數據來源:公開資料整理

5G前期建設主要是基站建設,而基站主要是由基帶處理單元BBU和射頻處理單元RRU以及天線三部分構成。5G基站將原來的天線和RRU集成起來,合并為有源天線單元AAU,可以減少原來天線和RRU連接部分損耗。這些變化將帶來基站內電路的重新布局,由此帶來PCB的新增需求。

5GPCB價值增量最大部分在于AAU所需高頻高速PCB板,因而我們通過下表假設,測算5G建設中AAU高頻PCB市場空間高達207.78億元。

AAU高頻PCB市場空間測算

- | 2019E | 2020E | 2021E | 2022E | 總市場空間 |

建站數量(萬站) | 10 | 50 | 100 | 150 | 100 |

AAU高頻PCB面積(平方米/站) | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 |

單價假設(元/平方米) | 4500 | 4050 | 3645 | 3281 | 2952 |

AAU高頻PCB市場空間(億元) | 5.40 | 24.30 | 43.74 | 59.05 | 35.43 |

數據來源:公開資料整理

汽車電子增量市場巨大,國內市場規(guī)模2020年高達1058億美元。在智能手機進入存量市場之際,我們從下述四個方面認為汽車電子是繼智能手機后的增量市場。

1)從當前汽車銷量上看,內地汽車銷量占比逐漸上升至30%。2)國內當前千人汽車保有量150輛,對比日韓400輛仍有巨大上升空間。3)汽車電子成本占比逐漸提升,當前占比35%,預計2025年占比達50%。4)政策支持,疊加環(huán)保因素限制,有利于新能源汽車、無人駕駛以及ADAS發(fā)展,依據數據顯示,未來新能源及無人駕駛復合增長速率在20%以上。從智研咨詢的數據顯示,去年全球汽車電子的市場規(guī)模呈現(xiàn)穩(wěn)步增長的趨勢,自2011年的1450億美元持續(xù)上漲至2017年的2070億美元,預測其增速將保持在5%左右穩(wěn)步上行,在2020年將達到2200億美元高位。而我國汽車電子市場規(guī)模將在2020年達到1058億美元,占據全球的44.08%。

2007-2018.1-11汽車銷量及增速圖

數據來源:公開資料整理

智能汽車最新政策支持

時間 | 政策名稱 | 部門 | 備注 |

2018年1月5日 | 《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》(征求意見稿) | 國家發(fā)改委 | 到2020年智能汽車新車占比達到50%的目標,2035年建成智能汽車強國和智能汽車社會 |

2018年4月12日 | 《智能網聯(lián)汽車道路測試管理規(guī)范(試行)》 | 工信部、公安部、交通部聯(lián)合 | 發(fā)展智能汽車作為推動汽車產業(yè)戰(zhàn)略升級和建設汽車強國的重要舉措 |

數據來源:公開資料整理

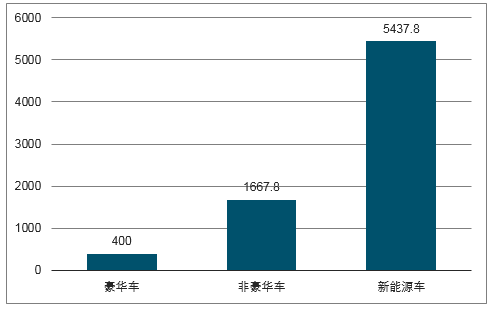

依據智研咨詢數據,車用PCB在整體汽車電子占比約為2%左右,占整體PCB份額約10%左右。汽車電子對PCB需求較多,在動力系統(tǒng)、照明系統(tǒng)、傳感器、轉軌器以及車載信息娛樂系統(tǒng)等部分均使用,且主要使用低層板、HDI及撓性板。

車用PCB2022年市場空間(百萬美元)

數據來源:公開資料整理

上下游拓展分析:

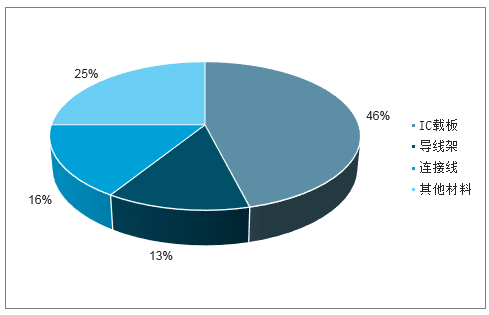

集成電路產業(yè)鏈大致可以分為三個環(huán)節(jié):芯片設計、晶圓制造和封裝測試。封裝基板屬于封裝材料,是集成電路產業(yè)鏈封測環(huán)節(jié)的關鍵載體,不僅為芯片提供支撐、散熱和保護作用,同時為芯片與PCB之間提供電子連接,甚至可埋入無源、有源器件以實現(xiàn)一定系統(tǒng)功能。封裝材料中封裝基板占比46%左右,是集成電路產業(yè)鏈中的關鍵配套材料。

封裝材料中IC載板占比46%

數據來源:公開資料整理

歐美日大廠先后將封測產業(yè)先后轉移至韓國、臺灣以及中國大陸,主要原因就是利用各地當時廉價的勞動力成本。本質上看,勞動密集型、技術更新快、形式種類多三要素決定封測行業(yè)具有規(guī)模優(yōu)勢與成本高敏感性。

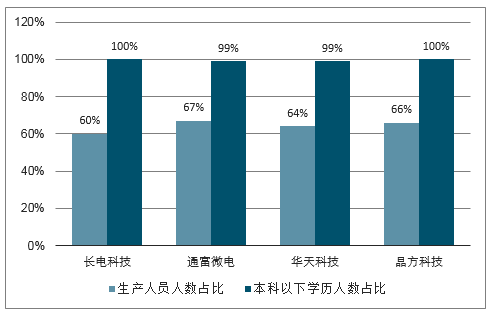

勞動密集:以國內四強封測企業(yè)4為例,員工總人數合計43711人,生產人員27383人,占比62.65%,本科及以下學歷人數43536人,占比99.60%。可見封測企業(yè)s生產線勞動力需求量大,為勞動密集型企業(yè)。

國內四強企業(yè)員工人數占比

數據來源:公開資料整理

國產替代演進疊加“雁行模式”產業(yè)發(fā)展規(guī)律,中國大陸IC封測產業(yè)業(yè)績確定性較為明確。我們假設國內未來封測環(huán)節(jié)占比22%5,預計封測產業(yè)增量空間將達2151億元。我們假設封測產業(yè)平均毛利率20%,直接材料成本占比30%,封裝基板占封裝材料比例46%,由此測算國內封裝基板增量市場空間為237.47億元。

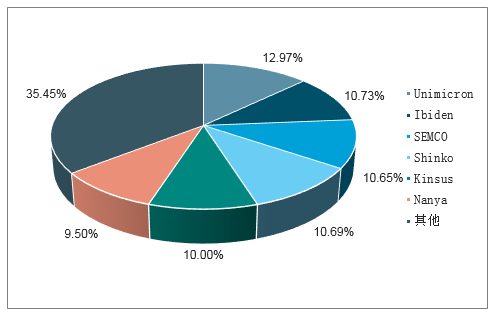

2017年全球前五封裝基板供應商市占率

數據來源:公開資料整理

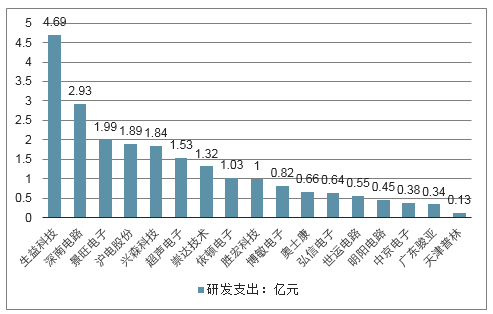

通信領域PCB產品平均難度較高,產品技術從研發(fā)到實際應用在企業(yè)內部通常存在較長的演進過程,因而具有技術壁壘。因此會對生產廠商的技術成熟度和融合能力提出更高要求。

2017年我國PCB上市公司研發(fā)支出及研發(fā)支出占比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業(yè)市場全景評估及投資前景規(guī)劃報告

《2026-2032年中國PCB行業(yè)市場全景評估及投資前景規(guī)劃報告》共十二章,包含2026-2032年PCB企業(yè)投資潛力與價值分析,2026-2032年PCB企業(yè)投資風險預警,2026-2032年PCB產業(yè)投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業(yè)產業(yè)鏈及發(fā)展現(xiàn)狀分析:行業(yè)市場規(guī)模持續(xù)擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業(yè)產業(yè)政策、產業(yè)鏈全景、發(fā)展歷程、市場供需及發(fā)展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)