一、數字經濟行業發展現狀分析

1、數字經濟規模及結構分析

數字經濟是繼農業經濟、工業經濟之后的更高級經濟階段,它是以數字化的信息和知識作為關鍵生產要素,以現代信息網絡為主要載體,以信息通信技術融合應用、全要素數字化轉型為重要推動力,促進包容、創新、高效和可持續發展的新經濟形態。數據是要素,網絡是載體,融合轉型是動力。

數字經濟包括兩大部分:一是信息通信產業部分,即數字產業,包括純數字產品和數字服務,如電子信息制造業、電信業、軟件和信息技術服務業、互聯網行業等;二是數字經濟融合部分,即數字化產業,包括數字化產品和數字化服務,如數控機床、共享經濟等,傳統產業由于應用數字技術所帶來的生產數量、質量和生產效率提升,其新增產出是構成數字經濟的重要組成部分。

2017年我國數字經濟規模達到27.2億,占當年GDP比重的32.9%,僅次于美國,居全球第二位。據預測,到2021年全球數字經濟規模將達到45萬億(美元),其中中國數字經濟規模將達到8.5萬億(美元)。

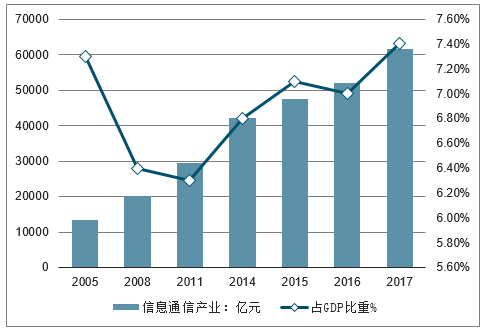

2005——2017年,我國信息通信產業部分增速平穩,數字經濟融合部分加速增長。

2015-2017年中國信息通信產業部分增速及占GDP比重

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國數字經濟行業市場競爭格局及行業發展前景預測報告》

2015-2017年中國數字經濟融合部分增速及占GDP比重

數據來源:公開資料整理

數字經濟在各行業滲透程度不斷加深,但是各行業數字經濟發展差異較大,呈現出第三產業高于第二產業,第二產業高于第一產業的典型特征。

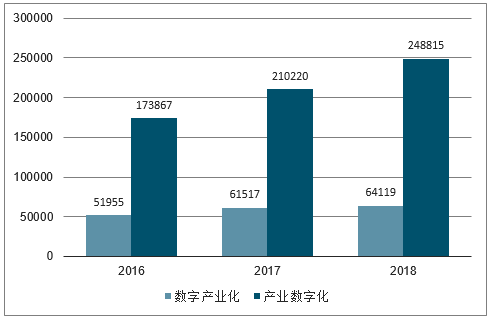

2018年我國數字經濟總量達到31.3萬億元,占GDP比重超過三分之一,達到34.8%,占比同比提升1.9個百分點。2018年產業數字化部分規模為24.9萬億元,遠遠高于數字產業化規模。表明我國數字技術、產品、服務正在加速向各行各業融合滲透,對其他產業產出增長和效率提升的拉動作用不斷增強。

中國數字經濟結構情況(萬億元)

數據來源:公開資料整理

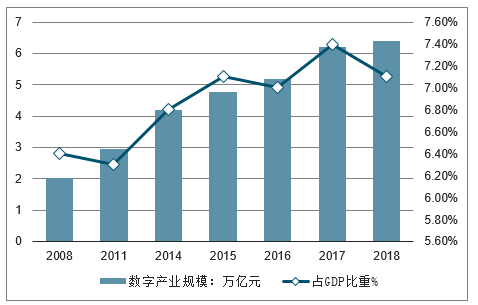

2018年我國數字產業化規模達到6.4萬億元,在GDP中占比達到7.1%,在數字經濟中占比為20.5%。

2018年我國數字產業化規模及占GDP比重情況

數據來源:公開資料整理

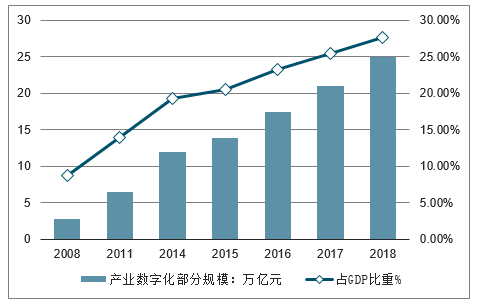

2018年產業數字化部分規模為25萬億元,同比名義增長23.1%,產業數字化部分占數字經濟比重為79.51%。

2018年我國產業數字化部分規模及占GDP比重情況

數據來源:公開資料整理

2、重點區域數字經濟規模分析

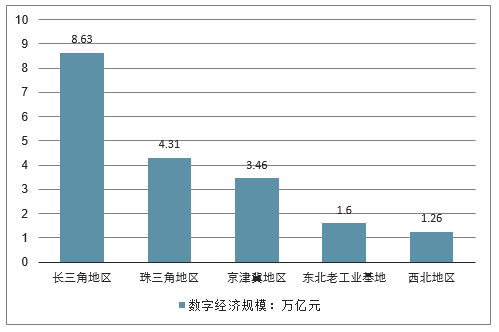

2018年長三角地區數字經濟規模達到8.63萬億元,珠三角地區達到4.31萬億元,京津冀地區為3.46萬億元,東北老工業基地和西北地區數字經濟分別為1.60萬億元和1.26萬億元。

2018年中國重點區域數字經濟規模情況

數據來源:公開資料整理

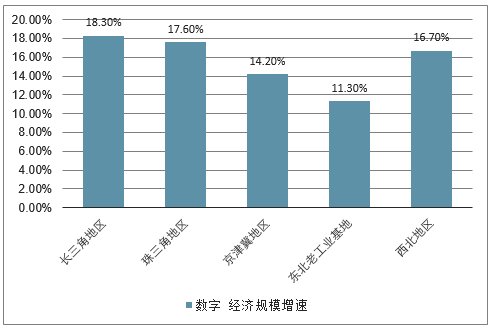

2018年長三角和珠三角地區數字經濟新增速分別達到18.3%和17.6%,西北地區數字經濟增速達到16.7%。

2018年中國重點區域數字經濟規模增速走勢

數據來源:公開資料整理

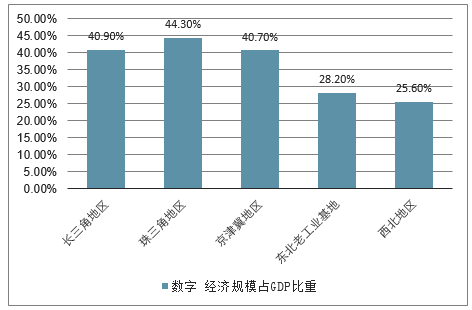

2018年珠三角地區數字經濟占GDP比達到44.3%,長三角地區和京津冀地區分別為40.9%和40.7%,東北老工業基地和西北地區數字經濟占GDP比重僅為28.2%和25.6%。

2018年中國重點區域數字經濟規模占GDP比重走勢

數據來源:公開資料整理

3、數字經濟帶來新增就業情況分析

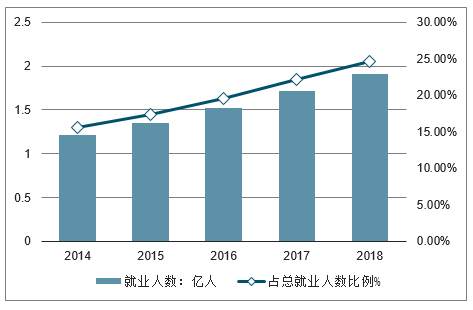

2018年我國數字經濟領域就業崗位達到1.91億個,占全年總就業人數的24.6%。其中數字產業化部分就業崗位達到1220萬個,同比增長9.4%,產業數字化部分就業崗位達到1.78億個,同比增長11.6%。

2014-2018年中國數字經濟領域就業崗位情況

數據來源:公開資料整理

二、數字經濟行業發展趨勢分析

數字經濟在很大程度上能有效杜絕傳統工業生產對有形資源、能源的過度消耗,造成環境污染、生態惡化等危害,實現了社會經濟的可持續發展。

由于網絡的發展,經濟組織結構趨向扁平化,處于網絡端點的生產者與消費者可直接聯系,而降低了傳統的中間商層次存在的必要性,從而顯著降低了交易成本,提高了經濟效益。

數字經濟的本質在于信息化。信息化是由計算機與互聯網等生產工具的革命所引起的工業經濟轉向信息經濟的一種社會經濟過程。具體說來,信息化包括信息技術的產業化、傳統產業的信息化、基礎設施的信息化、生活方式的信息化等內容。信息產業化與產業信息化,即信息的生產和應用兩大方面是其中的關鍵。信息生產要求發展一系列高新信息技術及產業,既涉及微電子產品、通信器材和設施、計算機軟硬件、網絡設備的制造等領域,又涉及信息和數據的采集、處理、存儲等領域;信息技術在經濟領域的應用主要表現在用信息技術改造和提升農業、工業、服務業等傳統產業上。

當今世界正發生著人類有史以來最為迅速、廣泛、深刻的變化。以信息技術為代表的高新技術突飛猛進,以信息化和信息產業發展水平為主要特征的綜合國力競爭日趨激烈。信息化對經濟發展和社會進步帶來的深刻影響,引起世界各國的普遍關注。發達國家和發展中國家都十分重視信息化,把加快推進信息化作為經濟和社會發展的戰略任務。數字革命創造的信息產業是一種戰略性產業。

它既可進行制造業活動,又可提供服務性業務,或者同時從事兩種活動,成為制造業與服務業的混合物而被稱為“液態混合體”。20世紀90年代后期,世界經濟的年均增長率在3%左右,而信息技術及相關產業的增長速度是經濟增長速度的2-3倍。在許多發達國家中,信息產業已成為國民經濟的第一大產業。有研究成果表明:1998年信息技術和信息產業對世界經濟增長的貢獻率為14.7%,考慮到產品和服務價值下降因素,實際貢獻率超過25%;1999年全球信息產業的并購交易總額達到了1萬億美元,年增長率達到200%。這也表明,對于信息技術和信息化的投入,是數字經濟的重要動力。

1、速度成為關鍵競爭要素

隨著消費者的需求不斷變化和競爭對手不斷出現,產品與服務的更新周期越來越快。這要求企業以最快的速度對市場做出反應、以最快的速度制定新的戰略并加以實施、以最快的速度對戰略進行調整。

迅速反應和迅速調整都要求企業建設自身的“數字神經”平臺,未來幾年中,百分之七十的中國企業將建設自己的信息共享平臺。

2、跨企業的合作成為必然選擇

速度的壓力使得企業必須通過合作進行資源整合和發揮自己的核心優勢。規模經濟的要求、新產品研發等巨額投入的風險也迫使企業必須以合作的方式來分擔成本,甚至是與競爭對手進行合作,形成合作競爭的關系。

信息技術手段特別是互聯網技術極大地降低了合作溝通的信息成本,使得廣泛的、低成本的合作成為可能。通過信息平臺而不是組織整合平臺,伙伴間形成了虛擬企業。這樣的虛擬企業既具有大企業的資源優勢,又具有小企業的靈活性,為合作的各方帶來極大的競爭優勢。未來中國企業百分之六十的網絡應用是用于內部業務和伙伴的業務溝通。

3、行業斷層、價值鏈重構和供應鏈管理

在信息技術的快速發展的沖擊之下,許多行業出現了大的斷層,產業的游戲規則在變化、新的對手來自四面八方、新的供應商隨時產生。這種斷層既對行業中的現存者提出了挑戰,又為新生者提供了機會,各個行業都不同程度地存在行業重新洗牌的機會。許多中間環節面臨消除的危險,他們被迫提供新的、更大的價值;許多企業進入價值鏈的其他環節(上游或下游);制造業向服務業轉型或在價值鏈中重新定位(如從品牌制造商轉為OEM制造商)等;供應鏈。中國金融(招商銀行和平安保險)和家電行業(海爾及美的)已經開始了行動。

企業主動或被動地利用數字化手段以對應價值鏈重構:或重新抓住自己的客戶;或重組優化自己的供應商隊伍。

4、大規模量身定制成為可能

傳統經濟中,商品或服務的多樣性(richness)與到達的范圍(reach)是一對矛盾。大眾化的商品總是千篇一律,而量身定制的商品只有少數人能夠享用。

但數字技術的發展改變了這一切。企業現在能夠以極低的成本收集、分析不同客戶的資料和需求,通過靈活、柔性的生產系統分別定制。國外汽車和服裝行業提供了許多成功的例子。大規模量身定制生產方式將給每個客戶帶來個性化的產品和服務,同時要求企業具備極高的敏捷反應能力。

未來將著力發展壯大互聯網、物聯網、大數據、云計算、人工智能等信息技術產業,鼓勵數據資源高效利用、開放共享,進一步擴大和升級信息消費。推動傳統制造業和服務業加快數字化轉型,加大融資支持力度,支持私募股權和創業投資基金投資數字經濟領域。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國浙江省數字經濟行業市場運行格局及投資機會研判報告

《2026-2032年中國浙江省數字經濟行業市場運行格局及投資機會研判報告 》共八章,包含浙江省企業數字化轉型現狀與趨勢分析,浙江省重點城市數字經濟發展現狀及潛力分析,浙江省數字經濟行業發展趨勢與投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢