自動(dòng)化設(shè)備行業(yè)屬于國(guó)家加快培育和發(fā)展的七大戰(zhàn)略性新興產(chǎn)業(yè)中的高端裝備制造產(chǎn)業(yè),是實(shí)現(xiàn)《中國(guó)制造 2025》提出的由制造大國(guó)向制造強(qiáng)國(guó)轉(zhuǎn)變的關(guān)鍵環(huán)節(jié),其技術(shù)應(yīng)用范圍較廣,涉及國(guó)民經(jīng)濟(jì)的眾多行業(yè)。為實(shí)現(xiàn)我國(guó)自動(dòng)化設(shè)備行業(yè)持續(xù)、快速、健康發(fā)展,我國(guó)先后頒布了一系列鼓勵(lì)行業(yè)發(fā)展的法律法規(guī)及政策,主要包括:

自動(dòng)化設(shè)備行業(yè)相關(guān)政策

文件名稱 | 時(shí)間 | 主要內(nèi)容 |

《工業(yè)轉(zhuǎn)型升級(jí)規(guī)劃(2011~2015年)》 | 2011.12 | 加強(qiáng)分布式控制系統(tǒng)、可編程控制器、驅(qū)動(dòng)執(zhí)行機(jī)構(gòu)、觸摸屏、文本顯示器等軟硬件產(chǎn)品的研制,提升工業(yè)控制的集成化、智能化水平;突破數(shù)控系統(tǒng)現(xiàn)場(chǎng)總線、通信協(xié)議、高速伺服驅(qū)動(dòng)等技術(shù)。 |

《電子信息制造業(yè)“十二五”發(fā)展規(guī)劃》 | 2012.2 | 加強(qiáng)分布式控制系統(tǒng)、可編程控制器、控制芯片、傳感器、驅(qū)動(dòng)執(zhí)行機(jī)構(gòu)、觸摸屏等產(chǎn)品的研制,提升工業(yè)控制的集成化、智能化水平。 |

《智能制造科技發(fā)展“十二五”專項(xiàng)規(guī)劃》 | 2012.3 | 建立智能制造基礎(chǔ)理論與技術(shù)體系; 突破一批智能制造基礎(chǔ)技術(shù)與部件; 攻克一批智能化高端裝備; 研發(fā)制造過程智能化技術(shù)與裝備; 系統(tǒng)集成與重大示范應(yīng)用。 |

《數(shù)控一代機(jī)械產(chǎn)品創(chuàng)新應(yīng)用示范工程十二五規(guī)劃》 | 2012.3 | 開發(fā)數(shù)控機(jī)械設(shè)備的專用數(shù)控系統(tǒng)與伺服驅(qū)動(dòng)裝置及其接口技術(shù),形成適應(yīng)不同機(jī)械設(shè)備行業(yè)需求的高、中、低檔數(shù)控系統(tǒng)和伺服驅(qū)動(dòng)裝置體系結(jié)構(gòu)和產(chǎn)品;研發(fā)具有自主知識(shí)產(chǎn)權(quán)的紡織機(jī)械系列數(shù)控系統(tǒng)、伺服驅(qū)動(dòng)裝置和設(shè)計(jì)軟件;研發(fā)具有自主知識(shí)產(chǎn)權(quán)的印刷和包裝機(jī)械數(shù)控系統(tǒng)和伺服驅(qū)動(dòng)裝置;研發(fā)具有自主知識(shí)產(chǎn)權(quán)的輕工機(jī)械數(shù)控系統(tǒng)、伺服驅(qū)動(dòng)裝置和加工編程軟件;研發(fā)具有自主知識(shí)產(chǎn)權(quán)的專用數(shù)控系統(tǒng)、伺服驅(qū)動(dòng)裝置和加工編程軟件。 |

《高端裝備制造業(yè)“十二五”發(fā)展規(guī)劃》 | 2012.5 | 到2015年,高端裝備所需的關(guān)鍵配套系統(tǒng)與設(shè)備、關(guān)鍵零部件與基礎(chǔ)件制造能力顯著提高,其性能和質(zhì)量達(dá)到國(guó)際先進(jìn)水平,智能技術(shù)及核心裝置得到普遍推廣應(yīng)用,高端裝備重點(diǎn)產(chǎn)業(yè)智能化率超過30%;重點(diǎn)開發(fā)新型傳感器及系統(tǒng)、智能控制系統(tǒng)、智能儀表、精密儀器、工業(yè)機(jī)器人與專用機(jī)器人、精密傳動(dòng)裝置、伺服控制機(jī)構(gòu)和液氣密元件及系統(tǒng)等八大類典型的智能測(cè)控裝置和部件并實(shí)現(xiàn)產(chǎn)業(yè)化。 |

《智能制造裝備產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃》 | 2012.5 | 到2015年,傳感器、自動(dòng)控制系統(tǒng)、工業(yè)機(jī)器人、伺服和執(zhí)行部件為代表的智能裝置實(shí)現(xiàn)突破并達(dá)到國(guó)際先進(jìn)水平,重大成套裝備及生產(chǎn)線系統(tǒng)集成水平大幅度提升。實(shí)現(xiàn)智能化高端裝備、制造過程智能化、基礎(chǔ)技術(shù)與部件的示范應(yīng)用,部分實(shí)現(xiàn)產(chǎn)業(yè)化,高端裝備、技術(shù)與系統(tǒng)的自主率提高10個(gè)百分點(diǎn)。 |

《“數(shù)控一代”裝備創(chuàng)新工程行動(dòng)計(jì)劃》 | 2012.6 | 進(jìn)一步提高量大面廣的通用可編程控制器、人機(jī)界面裝置、一體化控制器及軟件包等產(chǎn)品的質(zhì)量和可靠性,加強(qiáng)與典型行業(yè)制造工藝相結(jié)合的專業(yè)應(yīng)用軟硬件開發(fā),滿足行業(yè)數(shù)控裝備發(fā)展的需要;重點(diǎn)開發(fā)各種數(shù)控裝置需要的伺服驅(qū)動(dòng)裝置與電機(jī),如數(shù)字伺服控制系統(tǒng)、網(wǎng)絡(luò)分布式伺服系統(tǒng)等伺服驅(qū)動(dòng)裝置,節(jié)能電機(jī)與變頻電機(jī)等;重點(diǎn)開發(fā)大功率、高性能變頻調(diào)速系統(tǒng),牽引用變頻調(diào)速裝置及特殊調(diào)速用變頻調(diào)速裝置。 |

《“十二五”國(guó)家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》 | 2012.7 | 至2020年,建立健全具備系統(tǒng)感知和集成協(xié)調(diào)能力的智能制造裝備產(chǎn)業(yè)體系,國(guó)內(nèi)市場(chǎng)占有率達(dá)到50%,形成一批具有國(guó)際競(jìng)爭(zhēng)力的產(chǎn)業(yè)集聚區(qū)和企業(yè)集團(tuán),整體水平進(jìn)入國(guó)際先進(jìn)行列。 |

《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2011年本)(修正)》 | 2013.2 | 將“三軸以上聯(lián)動(dòng)的高速、精密數(shù)控機(jī)床及配套數(shù)控系統(tǒng)、伺服電機(jī)及驅(qū)動(dòng)裝置”列入鼓勵(lì)類目錄。 |

《戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)產(chǎn)品和服務(wù)指導(dǎo)目錄》 | 2013.2 | 將智能測(cè)控裝置以及包括伺服控制機(jī)構(gòu)在內(nèi)的關(guān)鍵智能基礎(chǔ)零部件列入重點(diǎn)產(chǎn)品和服務(wù)指導(dǎo)目錄。 |

《關(guān)于推進(jìn)工業(yè)機(jī)器人產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》 | 2013.12 | 攻克伺服電機(jī)、精密減速器、伺服驅(qū)動(dòng)器、末端執(zhí)行器、傳感器等關(guān)鍵零部件技術(shù)并形成生產(chǎn)力;到2020年,形成較為完善的工業(yè)機(jī)器人產(chǎn)業(yè)體系,培育3~5家具有國(guó)際競(jìng)爭(zhēng)力的龍頭企業(yè)和8~10個(gè)配套產(chǎn)業(yè)集群。 |

《民爆安全生產(chǎn)少(無)人化專項(xiàng)工程實(shí)施方案》 | 2014.12 | 關(guān)鍵共性技術(shù)和智能部件應(yīng)用技術(shù)取得突破。RFID、傳感器、智能儀器儀表、在線檢測(cè)監(jiān)控系統(tǒng)、自動(dòng)控制系統(tǒng)、工業(yè)機(jī)器人、伺服和執(zhí)行部件等智能部件和系統(tǒng)實(shí)現(xiàn)民爆行業(yè)防爆環(huán)境下的功能選型與應(yīng)用。 |

《2015年智能制造試點(diǎn)示范專項(xiàng)行動(dòng)實(shí)施方案》 | 2015.3 | 2015年啟動(dòng)30個(gè)以上智能制造試點(diǎn)示范項(xiàng)目,2016年邊試點(diǎn)示范、邊總結(jié)經(jīng)驗(yàn)、邊推廣應(yīng)用,2017年進(jìn)一步擴(kuò)大試點(diǎn)示范的范圍,全面推廣有效的經(jīng)驗(yàn)和模式。通過試點(diǎn)示范,關(guān)鍵智能部件、裝備和系統(tǒng)自主化能力大幅提升,產(chǎn)品、生產(chǎn)過程、管理、服務(wù)等智能化水平顯著提高,智能制造標(biāo)準(zhǔn)化體系初步建立,智能制造體系和公共服務(wù)平臺(tái)初步成形。試點(diǎn)示范項(xiàng)目實(shí)現(xiàn)運(yùn)營(yíng)成本降低20%,產(chǎn)品研制周期縮短20%。生產(chǎn)效率提高20%,產(chǎn)品不良品率降低10%,能源利用率提高4%。 |

《中國(guó)制造2025》 | 2015.5 | 加快發(fā)展智能制造裝備和產(chǎn)品。組織研發(fā)具有深度感知、智慧決策、自動(dòng)執(zhí)行功能的高檔數(shù)控機(jī)床、工業(yè)機(jī)器人、增材制造裝備等智能制造裝備以及智能化生產(chǎn)線,突破新型傳感器、智能測(cè)量?jī)x表、工業(yè)控制系統(tǒng)、伺服電機(jī)及驅(qū)動(dòng)器和減速器等智能核心裝置,推進(jìn)工程化和產(chǎn)業(yè)化。加快機(jī)械、航空、船舶、汽車、輕工、紡織、食品、電子等行業(yè)生產(chǎn)設(shè)備的智能化改造,提高精準(zhǔn)制造、敏捷制造能力。統(tǒng)籌布局和推動(dòng)智能交通工具、智能工程機(jī)械、服務(wù)機(jī)器人、智能家電、智能照明電器、可穿戴設(shè)備等產(chǎn)品研發(fā)和產(chǎn)業(yè)化。 推進(jìn)制造過程智能化。在重點(diǎn)領(lǐng)域試點(diǎn)建設(shè)智能工廠/數(shù)字化車間,加快人機(jī)智能交互、工業(yè)機(jī)器人、智能物流管理、增材制造等技術(shù)和裝備在生產(chǎn)過程中的應(yīng)用,促進(jìn)制造工藝的仿真優(yōu)化、數(shù)字化控制、狀態(tài)信息實(shí)時(shí)監(jiān)測(cè)和自適應(yīng)控制。 到2020年,制造業(yè)重點(diǎn)領(lǐng)域智能化水平顯著提升,試點(diǎn)示范項(xiàng)目運(yùn)營(yíng)成本降低30%,產(chǎn)品生產(chǎn)周期縮短30%,不良品率降低30%。到2025年,制造業(yè)重點(diǎn)領(lǐng)域全面實(shí)現(xiàn)智能化,試點(diǎn)示范項(xiàng)目運(yùn)營(yíng)成本降低50%,產(chǎn)品生產(chǎn)周期縮短50%,不良品率降低50%。 |

《國(guó)務(wù)院關(guān)于積極推進(jìn)“互聯(lián)網(wǎng)+”行動(dòng)的指導(dǎo)意見》 | 2015.7 | 大力發(fā)展智能制造。以智能工廠為發(fā)展方向,開展智能制造試點(diǎn)示范,加快推動(dòng)云計(jì)算、物聯(lián)網(wǎng)、智能工業(yè)機(jī)器人、增材制造等技術(shù)在生產(chǎn)過程中的應(yīng)用,推進(jìn)生產(chǎn)裝備智能化升級(jí)、工藝流程改造和基礎(chǔ)數(shù)據(jù)共享。著力在工控系統(tǒng)、智能感知元器件、工業(yè)云平臺(tái)、操作系統(tǒng)和工業(yè)軟件等核心環(huán)節(jié)取得突破,加強(qiáng)工業(yè)大數(shù)據(jù)的開發(fā)與利用,有效支撐制造業(yè)智能化轉(zhuǎn)型,構(gòu)建開放、共享、協(xié)作的智能制造產(chǎn)業(yè)生態(tài)。 |

《中華人民共和國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十三個(gè)五年規(guī)劃綱要》 | 2016.3 | 提出在“十三五”期間,制造業(yè)的發(fā)展要以提高制造業(yè)創(chuàng)新能力和基礎(chǔ)能力為重點(diǎn),推進(jìn)信息技術(shù)與制造技術(shù)深度融合,促進(jìn)制造業(yè)朝高端、智能、綠色、服務(wù)方向發(fā)展,培育制造業(yè)競(jìng)爭(zhēng)新優(yōu)勢(shì)。要實(shí)施高端裝備創(chuàng)新發(fā)展工程,明顯提升自主設(shè)計(jì)水平和系統(tǒng)集成能力。實(shí)施智能制造工程,加快發(fā)展智能制造關(guān)鍵技術(shù)裝備,強(qiáng)化智能制造標(biāo)準(zhǔn)、工業(yè)電子設(shè)備、核心支撐軟件等基礎(chǔ)。 |

《機(jī)器人產(chǎn)業(yè)發(fā)展規(guī)劃(2016-2020年)》 | 2016.4 | 機(jī)器人用精密減速器、伺服電機(jī)及驅(qū)動(dòng)器、控制器的性能、精度、可靠性達(dá)到國(guó)外同類產(chǎn)品水平,在六軸及以上工業(yè)機(jī)器人中實(shí)現(xiàn)批量應(yīng)用,市場(chǎng)占有率達(dá)到50%以上。完成30個(gè)以上典型領(lǐng)域機(jī)器人綜合應(yīng)用解決方案,并形成相應(yīng)的標(biāo)準(zhǔn)和規(guī)范,實(shí)現(xiàn)機(jī)器人在重點(diǎn)行業(yè)的規(guī)模化應(yīng)用,機(jī)器人密度達(dá)到150以上。 |

《關(guān)于深化制造業(yè)與互聯(lián)網(wǎng)融合發(fā)展的指導(dǎo)意見》 | 2016.5 | 到2018年,制造業(yè)重點(diǎn)行業(yè)骨干企業(yè)互聯(lián)網(wǎng)“雙創(chuàng)”平臺(tái)普及率達(dá)到80%,成為促進(jìn)制造業(yè)轉(zhuǎn)型升級(jí)的新動(dòng)能來源,制造業(yè)數(shù)字化、網(wǎng)絡(luò)化、智能化取得明顯進(jìn)展;到2025年,力爭(zhēng)實(shí)現(xiàn)制造業(yè)與互聯(lián)網(wǎng)融合“雙創(chuàng)”體系基本完備,融合發(fā)展新模式廣泛普及,新型制造體系基本形成,制造業(yè)綜合競(jìng)爭(zhēng)實(shí)力大幅提升。 |

《智能制造發(fā)展規(guī)劃(2016-2020年)》 | 2016 | 做優(yōu)做強(qiáng)一批傳感器、智能儀表、控制系統(tǒng)、伺服裝置、工業(yè)軟件等“專精特”配套企業(yè)。 |

《關(guān)于深入推進(jìn)信息化和工業(yè)化融合管理體系的指導(dǎo)意見》 | 2017.6 | 到2020年,兩化融合管理體系標(biāo)準(zhǔn)體系初步形成,超過5萬家企業(yè)開展貫標(biāo),遴選確立200家以上貫標(biāo)示范企業(yè),培訓(xùn)超過100萬人次;15萬家企業(yè)開展兩化融合自評(píng)估、自診斷、自對(duì)標(biāo),兩化融合發(fā)展數(shù)據(jù)地圖成為政府、行業(yè)、企業(yè)分業(yè)施策的重要依據(jù);形成一批兩化融合新方法、新工具、新解決方案,兩化融合管理體系成為引領(lǐng)企業(yè)戰(zhàn)略轉(zhuǎn)型、組織變革、技術(shù)創(chuàng)新、生產(chǎn)方式和服務(wù)模式轉(zhuǎn)變的重要抓手。 |

《2018年國(guó)務(wù)院政府工作報(bào)告》 | 2018.3 | 實(shí)施“中國(guó)制造2025”,推進(jìn)工業(yè)強(qiáng)基、智能制造、綠色制造等重大工程,先進(jìn)制造業(yè)加快發(fā)展。加快制造強(qiáng)國(guó)建設(shè)。推動(dòng)集成電路、第五代移動(dòng)通信、飛機(jī)發(fā)動(dòng)機(jī)、新能源汽車、新材料等產(chǎn)業(yè)發(fā)展,實(shí)施重大短板裝備專項(xiàng)工程,推進(jìn)智能制造,發(fā)展工業(yè)互聯(lián)網(wǎng)平臺(tái),創(chuàng)建“中國(guó)制造2025”示范區(qū)。大幅壓減工業(yè)生產(chǎn)許可證,強(qiáng)化產(chǎn)品質(zhì)量監(jiān)管。全面開展質(zhì)量提升行動(dòng),推進(jìn)與國(guó)際先進(jìn)水平對(duì)標(biāo)達(dá)標(biāo),弘揚(yáng)勞模精神和工匠精神,建設(shè)知識(shí)型、技能型、創(chuàng)新型勞動(dòng)者大軍,來一場(chǎng)中國(guó)制造的品質(zhì)革命。 |

資料來源:公開資料整理

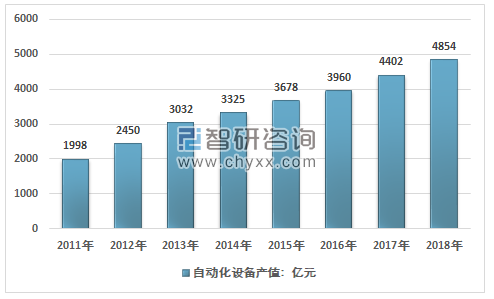

自動(dòng)化設(shè)備制造行業(yè)是我國(guó)的工業(yè)基礎(chǔ),很多產(chǎn)業(yè)的轉(zhuǎn)型、升級(jí)和設(shè)備息息相關(guān),但在2009年以前,行業(yè)自主創(chuàng)新能力弱,制約了行業(yè)的可持續(xù)發(fā)展和國(guó)際競(jìng)爭(zhēng)力,許多技術(shù)含量高、先進(jìn)性的重大設(shè)備需要從國(guó)外大量進(jìn)口,而一般企業(yè)生產(chǎn)的自動(dòng)化設(shè)備卻無人問津,隨著中國(guó)對(duì)智能設(shè)備制造業(yè)研發(fā)和生產(chǎn)的政策支持力度不斷加大,特別是高端設(shè)備制造業(yè),產(chǎn)業(yè)轉(zhuǎn)型升級(jí)迎來大提速。2018年我國(guó)自動(dòng)化設(shè)備市場(chǎng)產(chǎn)值約4854億元,同比2017年的4402億元增長(zhǎng)了10.27%,近幾年我國(guó)自動(dòng)化設(shè)備產(chǎn)值情況如下圖所示:

2011-2018年中國(guó)自動(dòng)化設(shè)備市場(chǎng)產(chǎn)值情況

資料來源:智研咨詢整理

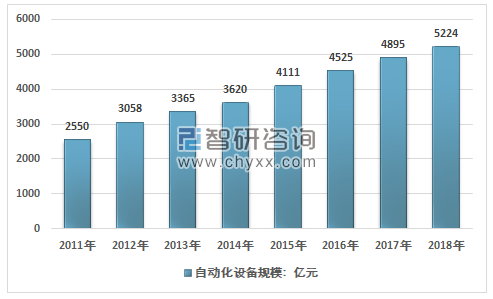

智研咨詢發(fā)布的《2019-2025年中國(guó)自動(dòng)化設(shè)備行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:2018年我國(guó)自動(dòng)化設(shè)備市場(chǎng)規(guī)模約5224億元,同比2017年的4895億元增長(zhǎng)了6.72%,近幾年我國(guó)自動(dòng)化設(shè)備市場(chǎng)規(guī)模情況如下圖所示:

2011-2018年中國(guó)自動(dòng)化設(shè)備市場(chǎng)規(guī)模情況

資料來源:智研咨詢整理

工業(yè)自動(dòng)化儀表重點(diǎn)發(fā)展基于現(xiàn)場(chǎng)總線技術(shù)的主控系統(tǒng)裝置及智能化儀表、特種和專用自動(dòng)化儀表。從市場(chǎng)需求看,我國(guó)工業(yè)自動(dòng)化市場(chǎng)需求日益旺盛。

2018年全年生產(chǎn)工業(yè)自動(dòng)調(diào)節(jié)儀表與控制系統(tǒng)6199.5萬臺(tái)(套),同比增長(zhǎng)6.5%。

2009-2018年我國(guó)工業(yè)自動(dòng)調(diào)節(jié)儀表與控制系統(tǒng)產(chǎn)量走勢(shì)圖

資料來源:國(guó)家統(tǒng)計(jì)局、智研咨詢整理

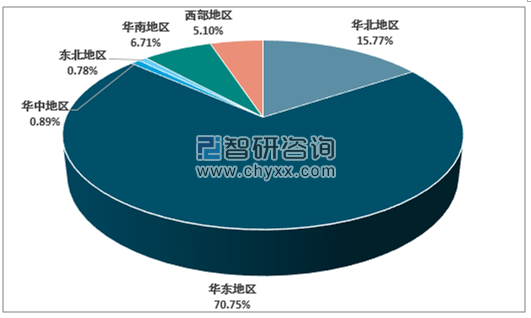

華東地區(qū)是我國(guó)工業(yè)自動(dòng)調(diào)節(jié)儀表與控制系統(tǒng)主要生產(chǎn)區(qū)域,2018年華東地區(qū)工業(yè)自動(dòng)調(diào)節(jié)儀表與控制系統(tǒng)市場(chǎng)占我國(guó)整體市場(chǎng)的70.75%,華北地區(qū)占15.77%,華南地區(qū)占6.71%,西部地區(qū)占5.10%。

2018年我國(guó)工業(yè)自動(dòng)調(diào)節(jié)儀表與控制系統(tǒng)產(chǎn)量區(qū)域集中度分析

資料來源:智研咨詢整理

自動(dòng)化設(shè)備行業(yè)發(fā)展存在問題:

1、我國(guó)自動(dòng)化企業(yè)規(guī)模偏小

我國(guó)自動(dòng)化設(shè)備生產(chǎn)商數(shù)量眾多,但多數(shù)企業(yè)規(guī)模偏小,技術(shù)水平較低,從而導(dǎo)致低端設(shè)備加工裝配領(lǐng)域競(jìng)爭(zhēng)激烈,而有能力涉足核心技術(shù)較集中、對(duì)策劃能力、設(shè)計(jì)能力、配套能力要求較高的高端自動(dòng)化設(shè)備領(lǐng)域的企業(yè)較少,在與國(guó)際廠商的競(jìng)爭(zhēng)中處于不利地位。這一現(xiàn)狀不利于自動(dòng)化行業(yè)的長(zhǎng)期穩(wěn)定發(fā)展。

2、專業(yè)技術(shù)人才短缺

智能裝備制造行業(yè)對(duì)從業(yè)人員的技術(shù)水平要求較高,且要求技術(shù)人員熟悉自動(dòng)化設(shè)備應(yīng)用行業(yè)的生產(chǎn)線流程。我國(guó)智能裝備制造行業(yè)起步較晚、發(fā)展歷史較短,因此高素質(zhì)專業(yè)技術(shù)人才的儲(chǔ)備仍顯不足,一定程度上制約了行業(yè)的發(fā)展。

3、關(guān)鍵部件依賴國(guó)外采購(gòu)

我國(guó)智能裝備關(guān)鍵部件的生產(chǎn)技術(shù)落后于發(fā)達(dá)國(guó)家,以精密減速機(jī)、伺服系統(tǒng)為代表的關(guān)鍵部件長(zhǎng)期依賴于向國(guó)際廠商外采購(gòu)。核心零部件受制于國(guó)外供應(yīng)商的現(xiàn)狀對(duì)國(guó)產(chǎn)自動(dòng)化設(shè)備的生產(chǎn)成本產(chǎn)生了影響,一定程度上制約了自動(dòng)化設(shè)備在國(guó)內(nèi)的普及。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)醫(yī)療自動(dòng)化設(shè)備行業(yè)市場(chǎng)動(dòng)態(tài)分析及發(fā)展?jié)摿ρ信袌?bào)告

《2025-2031年中國(guó)醫(yī)療自動(dòng)化設(shè)備行業(yè)市場(chǎng)動(dòng)態(tài)分析及發(fā)展?jié)摿ρ信袌?bào)告》共十二章,包含2020-2024年醫(yī)療自動(dòng)化設(shè)備行業(yè)各區(qū)域市場(chǎng)概況,醫(yī)療自動(dòng)化設(shè)備行業(yè)主要優(yōu)勢(shì)企業(yè)分析,2025-2031年中國(guó)醫(yī)療自動(dòng)化設(shè)備行業(yè)發(fā)展前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2026年全球及中國(guó)3C自動(dòng)化設(shè)備行業(yè)分類、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):智能制造需求提升,3C自動(dòng)化設(shè)備市場(chǎng)規(guī)模達(dá)3084.6億元[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)