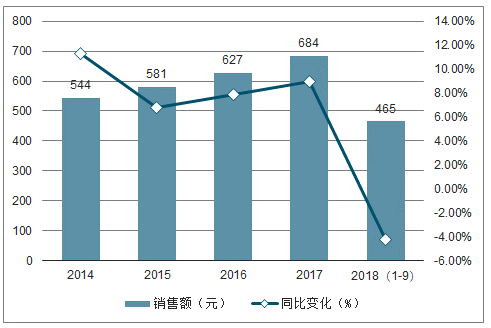

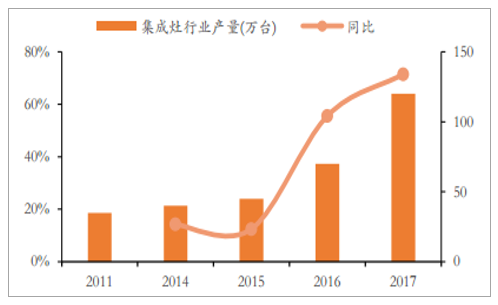

廚電行業近幾年整體表現平穩,2017年大型廚電(煙灶消)銷售額同比增長達到9%,但因受房地產周期與宏觀經濟下行等因素影響,大型廚電行業2018年銷售額出現大幅放緩,大型廚電(煙灶消)的銷售規模自2006年的225億元到2017年的689億元,年均復合增長率達到10.71%,而2018年1-9月銷售額為465億元,同比下降了4.2%,降幅明顯。與廚電行業整體增速放緩形成對比的是,集成灶行業依然保持快速上漲趨勢,2016-2017年集成灶行業零售量分別為73.1萬臺、106.7萬臺,對應零售額為48.7與74.9億元,增速同比超過30%,為傳統廚電行業增速兩倍以上——集成灶行業逐漸成為廚電行業增長新引擎。預計市場將在2018年實現銷量170萬臺左右,銷售額破百億,成為廚電行業第四個過百億的廚電產品。

大型廚電(煙灶消)銷售額變化情況及同比

資料來源:公開資料整理

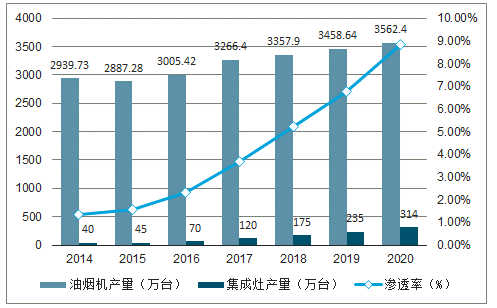

2016-2020年集成灶行業增速變化情況

資料來源:公開資料整理

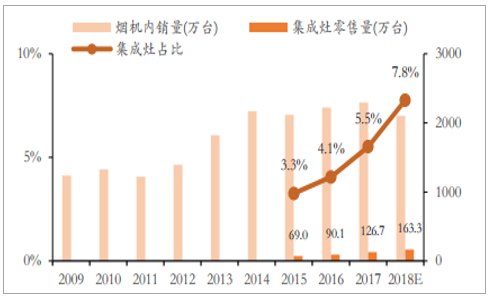

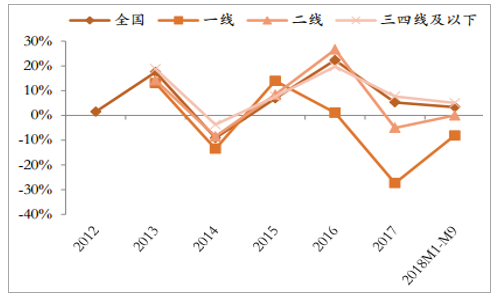

目前煙灶市場的主要增量來源于三四級市場的新增需求,主要城市構成為三四線城市,而集成灶作為煙灶的細分品類同樣受此影響,相比一二線城市,三四線城市受房地產調控政策影響較小,房地產市場波動對集成灶行業影響相對較弱。結合集成灶產品的不斷迭代以及其相比傳統廚電的技術優勢,我們認為集成灶行業對傳統油煙機的滲透趨勢不會改變并有逐步加速趨勢,當前集成灶對傳統油煙機滲透率不足5%,2020年預計將達到9%左右。

線下煙灶消各級市場零售額規模同比變化情況

資料來源:公開資料整理

集成灶對油煙機滲透率變化

資料來源:公開資料整理

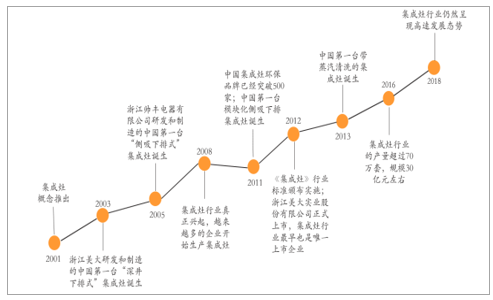

集成灶是一種集吸油煙機、燃氣灶以及配套部件(消毒柜/電蒸爐/電烤箱/儲物柜)為一體的新型綜合性廚房電器。2003年,浙江美大推出第一臺集成灶,此后的15年間行業內技術發展多樣化,更新迅速。從技術角度看,集成灶可分為三代產品。

第一代產品為深井下排式集成灶,采用環吸式設計,由浙江美大于2003年推出。灶臺的鍋架位臵下凹,吸風口環繞在鍋架四周,緊鄰油煙源,從鍋邊吸出油煙。但吸風口離爐灶過近,抽出油煙過程會帶走大量空氣,影響爐灶燃燒效率。同時可能會吸入火苗引燃井壁內的油垢,帶來安全隱患。

第二代產品為側吸式集成灶,采用側吸式設計,由帥豐于2005年推出。吸風口位于鍋具上方,吸風口從一側抽出油煙。由于離爐灶較遠,解決了第一代產品燃燒效率低,吸入火苗等問題,同時優化內部結構,相比前代產品更易使用和維修。

第三代產品為側吸模塊化集成灶,采用側吸式、模塊化的設計,于2011年進入市場。煙機、燃氣灶灶、消毒柜(電蒸爐/電烤箱)三部分獨立設計,后通過模塊化的形式集成在一起,解決了前兩代產品的安裝、清洗、維護等問題。

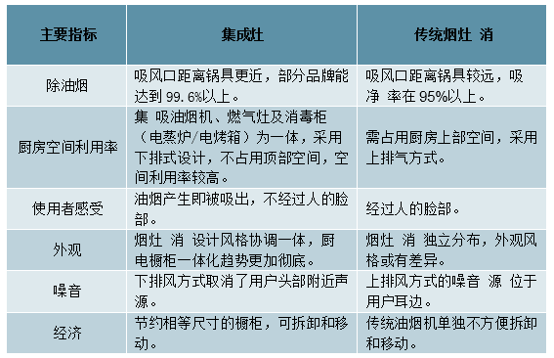

目前市場上主流集成灶產品為第三代產品,其采用側吸式、模塊化設計,產品功能較為完善,對比傳統分體式煙灶消,集成灶主要有以下兩方面優勢:(1)集成灶排油煙效率更高,噪音較小;(2)集成灶空間利用率較高,外形美觀,符合開放式廚房、廚電櫥柜一體化的設計潮流。

圖集成灶對比傳統煙灶消的優勢分析

資料來源:公開資料整理

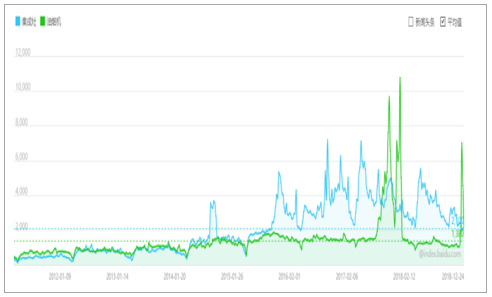

集成灶產品經過三次更新,目前功能已較為完善,設計趨于成熟,相比傳統煙灶消特點突出,產品力較強;2012年,國家住房和城鄉建設部發布首部《集成灶》行業標準,為產品的質量保證和行業健康發展帶來制度支持。集成灶的市場接受度和關注逐漸提升:2015年下半年以來集成灶搜索頻率顯著提升并遠高于油煙機。隨著集成灶逐漸獲得市場認可并快速發展,海爾、美的等大型綜合家電品牌相繼進入集成灶行業,分別于2016年和2017年推出了各自品牌的集成灶產品。傳統家電巨頭的進入給行業帶來了更多關注度,注入了新的發展動力。

集成灶行業發展歷程

資料來源:公開資料整理

集成灶和煙機搜索熱度對比

資料來源:公開資料整理

2016年以來集成灶產量迅速增長

資料來源:公開資料整理

2016年以來集成灶零售量迅速增長

資料來源:公開資料整理

從普及已基本完成的冰箱來看,2017年城鎮居民每百戶擁有98臺,農村每百戶92臺,冰箱內銷量4480萬臺。目前考慮到農村住房結構、消費習慣等因素,我們假設在煙機達到飽和狀態時,城鎮每百戶接近100臺,農村每百戶約50臺,廣義煙機(集成灶+煙機)每年內銷量為冰箱內銷量的80%,達到3600萬臺。集成灶具有除油煙效率高、節省空間、外形美觀的優點,同時煙機內腔清洗問題還有待更好的解決,我們保守估計穩態時集成灶每年銷量占廣義煙機內銷量的20%,達到720萬臺;按照每臺8500元,集成灶市場規模達到612億元。

2017年主要家電產品零售量

資料來源:公開資料整理

2017年各家電每百戶保有量

資料來源:公開資料整理

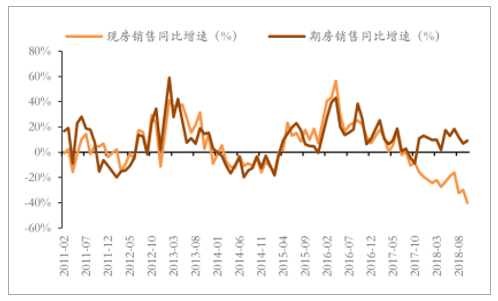

2017年以來地產調控加劇,商品房住宅銷售面積同比增速逐月下滑,廚衛市場具有房地產后周期屬性,受制于房地產市場表現低迷,廚衛市場整體增速大幅下滑。2017年集成灶零售量126.7萬臺,僅占煙機內銷量5.5%,受房地產市場影響較小。此外,集成灶需求主要來自三四線城市。2017年以來三四線及以下城市商品房住宅面積增速高于一二線城市,對集成灶市場發展形成有力支撐。

現房銷售面積同比增速大幅下滑

資料來源:公開資料整理

煙機內銷量增速與商品房住宅銷售面積增速相關較大

資料來源:公開資料整理

三四線及以下城市商品房住宅面積增速高于一二線城市

資料來源:公開資料整理

集成灶占煙機內銷量比例不到10%

資料來源:公開資料整理

我們在《受益三大因素公司煙灶仍有增長空間,燃熱“接力棒”效應凸顯》(廣證恒生,20181116)中測算,未來三年廣義煙機內銷量分別為2267萬臺、2328萬臺、2443萬臺,我們預計未來三年集成灶零售量占廣義煙機(煙機+集成灶)內銷量比例分別為7.2%、8.2%、9.2%,集成灶零售量分別為163.3萬臺、190.9萬臺、224.8萬臺,增速分別為28.9%、16.9%、17.7%。

集成灶行業零售量測算

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國集成灶行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國集成灶行業市場全景調研及發展前景研判報告

《2026-2032年中國集成灶行業市場全景調研及發展前景研判報告》共七章,包含中國集成灶行業區域市場分析,中國集成灶行業重點企業分析,中國集成灶行業發展前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國集成灶行業發展歷程、產業鏈、零售規模及發展現狀分析:受消費結構調整影響,低端基礎款產品需求有所提高[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國集成灶行業重點企業對比分析:火星人vs浙江美大[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國集成灶行業全景速覽:市場規模迅猛增長,頭部企業搶占賽道[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)